Prospettive di mercato del trattamento delle acque reflue industriali:

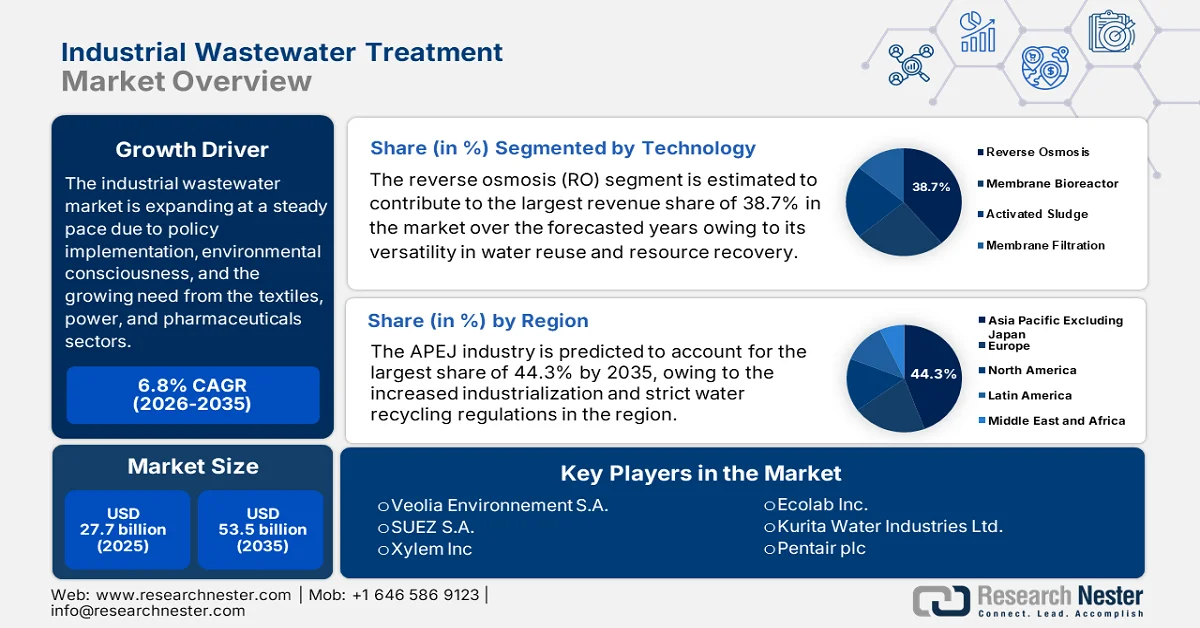

Il mercato del trattamento delle acque reflue industriali è stato stimato in 27,7 miliardi di dollari nel 2025 e si prevede che raggiungerà i 53,5 miliardi di dollari entro il 2035, con un CAGR del 6,8% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore del trattamento delle acque reflue industriali è stimato in 29,5 miliardi di dollari.

Il mercato si sta espandendo a un ritmo costante grazie all'attuazione delle politiche, alla consapevolezza ambientale e alla crescente domanda da parte di diversi settori. La combinazione di sistemi a membrana e sistemi a scarico zero è ampiamente adottata in settori come il tessile, l'energia e il farmaceutico. Secondo le statistiche ufficiali pubblicate dalle Nazioni Unite nell'agosto 2024, solo 22 paesi, ovvero l'8% della popolazione mondiale, forniscono dati, di cui il 38% delle acque reflue industriali è stato trattato e solo il 27% è stato trattato in modo sicuro. Inoltre, i dati statistici esistenti indicano che gli effluenti industriali sono considerati un fattore considerevole nell'inquinamento idrico. Pertanto, questi risultati evidenziano l'urgente necessità di un trattamento più esteso, di un monitoraggio più rigoroso e di una crescente adozione di pratiche di riutilizzo sicuro per raggiungere gli obiettivi dell'SDG 6.3 del 2030.

I settori pubblico e privato stanno ora lavorando per raggiungere obiettivi comuni come il riciclo dell'acqua, lo scarico zero e l'adattamento ai cambiamenti climatici. Ciò è dovuto alla crescente consapevolezza della necessità di strategie di gestione idrica sostenibile che consentano di controllare gli impatti negativi degli attuali sistemi di gestione idrica sull'ambiente, affrontando al contempo la sfida della scarsità d'acqua. Nel settembre 2025, JDA ha riferito che la Giordania aveva inaugurato la sua prima unità di trattamento delle acque reflue industriali completamente integrata a scarico zero presso la Al-Baha Soda and Chlorine Company, per consentire il trattamento e il riutilizzo degli effluenti derivanti dalla produzione di soda e cloro. Ha inoltre affermato che l'impianto riduce il consumo di acqua dolce di circa il 25% e i costi di smaltimento delle acque reflue di un notevole 30%, trattando circa 150 m³ al giorno e generando un risparmio annuo di quasi 130.000 dinari giordani (circa 183.300 dollari), con un impatto positivo sull'espansione e l'esposizione del mercato del trattamento delle acque reflue industriali.

Chiave Trattamento delle acque reflue industriali Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

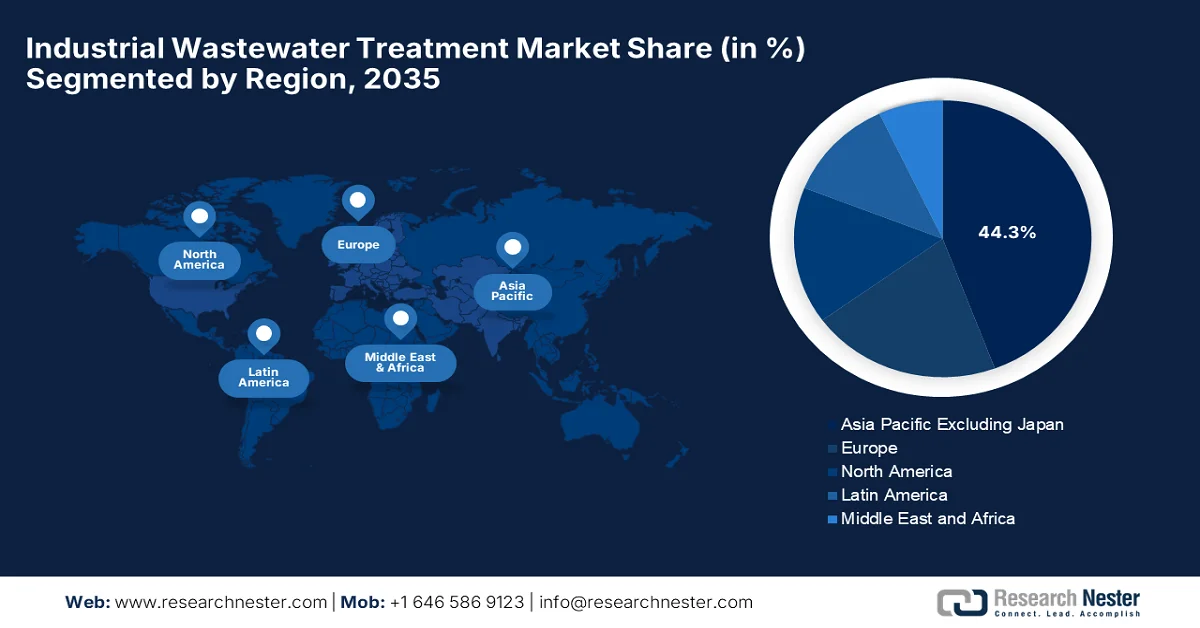

- Si prevede che l'area Asia-Pacifico, escluso il Giappone, raggiungerà una quota del 44,3% del mercato del trattamento delle acque reflue industriali entro il 2035, grazie alla rapida industrializzazione e alle severe normative sul riciclaggio dell'acqua nelle economie con carenza idrica.

- Il Nord America è destinato a registrare una notevole espansione del mercato entro il 2035, stimolata dall'inasprimento degli standard normativi e dall'aumento delle iniziative di sostenibilità aziendale nella gestione delle acque reflue.

Approfondimenti sui segmenti:

- Si prevede che il segmento dell'osmosi inversa (RO) nel mercato del trattamento delle acque reflue industriali raggiungerà una quota del 38,7% entro il 2035, spinto dalla sua crescente adozione per il riutilizzo di acqua ad alta purezza e il recupero delle risorse nei settori alimentare e delle bevande, farmaceutico ed elettronico.

- Si prevede che entro il 2035 le acque reflue chimiche si assicureranno una quota significativa del mercato, alimentate dal crescente scarico di effluenti provenienti dai settori farmaceutico, della raffinazione del petrolio e dei prodotti chimici speciali, che richiedono tecnologie di trattamento avanzate.

Principali tendenze di crescita:

- Pressioni internazionali per standard più elevati e scarsità d'acqua nel mondo

- Aumento delle infrastrutture per le acque reflue basate sul PPP

Sfide principali:

- Rischi di non conformità e infrastrutture legacy

- Complessità dei contaminanti e inquinanti emergenti

Attori principali: Veolia Environnement SA (Francia), SUEZ SA (Francia), Xylem Inc. (Stati Uniti), Ecolab Inc. (Stati Uniti), Kurita Water Industries Ltd. (Giappone), Pentair plc (Irlanda), Aquatech International LLC (Stati Uniti), Kemira Oyj (Finlandia), Thermax Limited (India), Lenntech BV (Paesi Bassi), Nitto Denko Corporation (Giappone), SWA Water Australia Pty Ltd. (Australia), WOG Group (India), Evoqua Water Technologies LLC (Stati Uniti), DuPont de Nemours, Inc. (Stati Uniti), Solenis (Stati Uniti), BASF SE (Germania), Ebara Corporation (Giappone), Calgon Carbon Corporation (Stati Uniti), Clean TeQ Water Limited (Australia).

Globale Trattamento delle acque reflue industriali Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 27,7 miliardi di USD

- Dimensioni del mercato nel 2026: 29,5 miliardi di USD

- Dimensioni previste del mercato: 53,5 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 6,8% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico escluso il Giappone (quota del 44,3% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, India

- Paesi emergenti: Brasile, Vietnam, Indonesia, Messico, Arabia Saudita

Last updated on : 9 March, 2026

Mercato del trattamento delle acque reflue industriali: fattori di crescita e sfide

Fattori di crescita

- Pressioni internazionali per standard più elevati e scarsità d'acqua a livello mondiale: l'interazione tra scarsità d'acqua e politiche è identificata come il principale fattore che influenza il cambiamento delle tendenze industriali. Secondo il rapporto dell'OMM pubblicato nell'ottobre 2024, oltre 3,6 miliardi di persone hanno sofferto di scarsità d'acqua per almeno un mese nel 2024. Di conseguenza, i sistemi ZLD vengono ora implementati nei distretti tessili dell'India e nelle regioni industriali della Cina. Nel febbraio 2024, TERI ha collaborato con Ion Exchange India per formalizzare un accordo di licenza per la tecnologia TADOX e il marchio registrato per commercializzare la tecnologia brevettata di trattamento delle acque reflue di TERI per applicazioni industriali. Questa partnership è una chiara indicazione della necessità di soluzioni più innovative e sostenibili alle sfide poste dalla scarsità d'acqua e dall'inquinamento, trainando la crescita del mercato del trattamento delle acque reflue industriali.

- Aumento delle infrastrutture per il trattamento delle acque reflue basate su PPP: il coinvolgimento di attori privati nella gestione delle acque industriali sta rendendo possibile raggiungere scalabilità e innovazione sul mercato. Nell'ottobre 2024, Stegra ha annunciato di aver collaborato con John Laing e Aquatech per progettare, costruire, finanziare, gestire e manutenere un impianto di trattamento delle acque sostenibile per il primo stabilimento di produzione di acciaio verde su larga scala al mondo a Boden. L'impianto è gestito da Aquatech con un contratto di 25 anni e fornirà acqua ultrapura, riciclo delle acque reflue, scarico zero di liquidi e acqua per i sistemi di raffreddamento, restituendo al sistema il 99,9% dell'acqua di processo. Tali partnership dimostrano la possibilità di sinergie tra il pubblico e il privato per generare impatti ambientali ed economici positivi negli anni a venire.

- Sostenibilità aziendale e obiettivi di recupero delle risorse: oggi le aziende stanno integrando le proprie attività con piani di ottimizzazione delle risorse idriche che stanno favorendo la crescita complessiva del mercato del trattamento delle acque reflue industriali. Nel luglio 2024, Kurita America Inc. ha annunciato una partnership con Solugen per sviluppare prodotti per il trattamento delle acque industriali a emissioni negative di carbonio, tra cui la serie Tower NG, che sostituisce in modo efficiente i tradizionali additivi a base di fosforo con alternative biodegradabili e di origine biologica. Questa collaborazione mira principalmente a ridurre le emissioni di CO₂, minimizzare gli sprechi industriali e migliorare l'efficienza idrica, mantenendo al contempo elevate prestazioni nel controllo della corrosione e dei depositi. Pertanto, tali collaborazioni tra i principali pionieri promuoveranno l'adozione di soluzioni sostenibili per il trattamento delle acque, migliorando e sostenendo la crescita complessiva del mercato.

Sfide

- Rischi di non conformità e infrastrutture obsolete: nonostante l'adozione di numerose tecnologie avanzate nel trattamento delle acque reflue, la maggior parte degli impianti industriali più datati utilizza ancora apparecchiature scadenti e non conformi. Questi sistemi obsoleti non sono in grado di gestire effluenti industriali complessi e non sono efficienti nel soddisfare gli attuali standard più elevati di conformità ambientale, con un impatto negativo sul mercato. L'impianto Dow Freeport in Texas è citato come uno degli impianti più inquinanti degli Stati Uniti e costituisce un esempio dei pericoli derivanti dalla mancata osservanza delle migliori pratiche e da infrastrutture obsolete. In questo contesto, HPM afferma che dal 2022 al 2023 Dow ha scaricato oltre 800 grammi di diossine e milioni di libbre di azoto e fosforo. Pertanto, la ristrutturazione dei vecchi impianti di trattamento delle acque reflue è un processo complesso e costoso, ma è assolutamente necessario per mantenere l'equilibrio ecologico ed evitare qualsiasi tipo di effetto grave sulla salute delle persone.

- Complessità dei contaminanti e inquinanti emergenti: nuove classi di contaminanti industriali, tra cui sostanze perfluoroalchiliche e polifluoroalchiliche (PFAS), prodotti farmaceutici e microplastiche, sono alcuni dei contaminanti emergenti che non vengono rimossi dai sistemi convenzionali di trattamento delle acque reflue industriali. Questi inquinanti sono difficili da gestire in quanto sono persistentemente presenti nell'ambiente, alcuni dei quali sono tossici e resistenti ai processi di trattamento convenzionali. Inoltre, la presenza di questi inquinanti nell'acqua può causare rischi per la salute umana e ambientale, il che a sua volta richiede lo sviluppo di tecnologie di trattamento adeguate e avanzate. Inoltre, gli operatori del mercato sono costantemente impegnati nella ricerca di modi efficaci per rimuovere questi contaminanti e mitigarne i danni.

Dimensioni e previsioni del mercato del trattamento delle acque reflue industriali:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,8% |

|

Dimensione del mercato dell'anno base (2025) |

27,7 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

53,5 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del trattamento delle acque reflue industriali:

Analisi del segmento tecnologico

Si stima che il segmento dell'osmosi inversa (RO) contribuirà alla quota di fatturato maggiore, pari al 38,7%, fino al 2035, grazie alla sua versatilità nel riutilizzo dell'acqua e nel recupero delle risorse. Inoltre, l'RO sta gradualmente guadagnando popolarità nei settori alimentare e delle bevande, farmaceutico ed elettronico, dove la qualità dell'acqua e lo scarico BPF pari a zero sono fondamentali. Inoltre, l'integrazione con MBR e unità di ultrafiltrazione ne rafforza la posizione di spina dorsale per i moderni sistemi di trattamento delle acque reflue. Nel marzo 2024, Ecolab ha annunciato l'inaugurazione di un impianto di trattamento delle acque reflue completamente automatizzato sull'isola di Shell Jurong, a Singapore, che utilizza membrane di ultrafiltrazione e osmosi inversa per trattare e riutilizzare fino a 24.000 m³ di acque reflue al mese. Ha inoltre affermato che questo impianto supporta il Green Plan 2030 di Singapore promuovendo un consumo idrico responsabile e l'efficienza operativa, denotando quindi un segmento più ampio nel mercato del trattamento delle acque reflue industriali.

Analisi del segmento di tipologia delle acque reflue

Si prevede che le acque reflue chimiche contribuiranno a una quota significativa del mercato fino al 2035, grazie alla crescita dell'industria farmaceutica, della raffinazione del petrolio e dei prodotti chimici speciali. La composizione degli effluenti, che potrebbe includere sostanze organiche, solventi e metalli pesanti, richiede un trattamento sofisticato. Nel novembre 2023, Kemira Oyj ha annunciato l'ampliamento della sua linea di produzione di prodotti chimici per il trattamento delle acque con solfato ferrico a Goole, nel Regno Unito, aggiungendo 70.000 tonnellate di capacità per soddisfare la crescente domanda nell'ambito delle più severe normative britanniche sugli scarichi di fosforo e nutrienti previste dagli Asset Management Plan 7 e 8. La nuova capacità si aggiunge all'attuale produzione annua di Kemira di oltre 350.000 tonnellate nei suoi quattro siti nel Regno Unito, garantendo un approvvigionamento affidabile per il trattamento delle acque reflue industriali e urbane. Inoltre, le acque reflue chimiche sono le più diffuse, tossiche e diffuse nei loro effetti tra tutti i tipi di acque reflue, il che sottolinea l'enorme necessità di procedure di trattamento efficienti.

Analisi del segmento del metodo di trattamento

Si prevede che il segmento dei trattamenti avanzati acquisirà una quota considerevole durante il periodo di previsione, registrando un CAGR del 7,27%, rendendolo il segmento dei metodi di trattamento in più rapida crescita nel mercato globale del trattamento delle acque reflue industriali. La crescita è anche attribuibile alla rapida industrializzazione nell'Asia-Pacifico, in America Latina e in Medio Oriente, che sta generando acque reflue ad alta concentrazione con sostanze chimiche tossiche, metalli pesanti e inquinanti organici. Inoltre, settori come quello chimico, farmaceutico e minerario richiedono soluzioni di trattamento avanzate per soddisfare le severe normative sugli scarichi. I metodi di trattamento avanzati, tra cui i processi di ossidazione avanzata (AOP), la filtrazione a membrana e lo scambio ionico, offrono un'efficienza di rimozione dei contaminanti superiore, rendendoli fondamentali per il trattamento di effluenti industriali complessi. Pertanto, l'impatto di tutti questi fattori crea opportunità di crescita redditizie per il sottotipo in questo campo.

La nostra analisi approfondita del mercato include i seguenti segmenti:

|

Segmento |

Sottosegmenti |

|

Tecnologia |

|

|

Tipo di acque reflue |

|

|

Metodo di trattamento |

|

|

Tipo di processo |

|

|

Applicazione |

|

|

Industria dell'utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato del trattamento delle acque reflue industriali - Analisi regionale

Approfondimenti di mercato APEJ

Si prevede che il mercato del trattamento delle acque reflue industriali nell'area Asia-Pacifico, escluso il Giappone, dominerà con una quota del 44,3% durante il periodo di previsione, grazie alla crescente industrializzazione e alle severe normative sul riciclaggio dell'acqua. La presenza di paesi con scarsità d'acqua ha portato a una maggiore adozione di sistemi di riciclaggio delle acque industriali. A partire da febbraio 2025, come dichiarato dall'EPA statunitense, il quadro normativo di Singapore per il riutilizzo delle acque reflue industriali consente che le acque reflue urbane trattate, con il marchio NEWater, vengano fornite attraverso un sistema di distribuzione separato per applicazioni industriali non potabili, che includono parchi industriali, petrolchimici e di semiconduttori. L'EPA ha inoltre affermato che NEWater soddisfa attualmente fino al 40% del fabbisogno idrico di Singapore e che si prevede di espandere la capacità per coprire il 55% del futuro fabbisogno non domestico entro la fine del 2060, supportando così la sicurezza idrica e una crescita industriale sostenibile. Inoltre, con la crescente urbanizzazione nella regione, gli impianti centralizzati di trattamento degli effluenti sono quasi una caratteristica standard nelle aree industriali.

Standard di qualità per l'acqua riciclata industriale NEWater - Specifiche avanzate per acque reflue trattate per applicazioni industriali

|

Parametro di qualità dell'acqua |

Specifica |

|

Escherichia coli |

<1 CFU/100 mL |

|

Colore |

<5 Hazen |

|

Conduttività |

<250 µS/cm |

|

Cloro |

<2 mg/L |

|

valore del pH |

7.0–8.5 |

|

Solidi totali disciolti |

<150 mg/L |

|

Torbidità |

<5 NTU |

|

Ammoniaca (come N) |

<1 mg/L |

|

Alluminio |

<0,1 mg/L |

|

Bario |

<0,1 mg/L |

|

Boro |

<0,5 mg/L |

|

Calcio |

<20 mg/L |

|

Cloruro |

<20 mg/L |

|

Rame |

<0,05 mg/L |

|

Fluoruro |

<0,5 mg/L |

|

Ferro |

<0,04 mg/L |

|

Manganese |

<0,05 mg/L |

|

Nitrato (come N) |

<5 mg/L |

|

Sodio |

<20 mg/L |

|

Solfato |

<5 mg/L |

|

Silice (come SiO₂) |

<3 mg/L |

|

Stronzio |

<0,1 mg/L |

|

Trialometani totali (TTHM) |

<0,08 mg/L |

|

Carbonio organico totale |

<0,5 mg/L |

|

Durezza totale (come CaCO₃) |

<50 mg/L |

|

Zinco |

<0,1 mg/L |

Fonte: EPA

L'attuazione da parte del governo di controlli più rigorosi sull'inquinamento delle acque e lo sviluppo industriale verde sono i principali fattori trainanti del mercato del trattamento delle acque reflue industriali in Cina. Il Paese sta assistendo a generosi investimenti in impianti di trattamento sia centralizzati che in loco, supportati da incentivi governativi, innovazione nelle tecnologie di trattamento e una spinta verso una gestione circolare delle acque. Nel gennaio 2026, Veolia China ha annunciato di aver commissionato il progetto di ammodernamento del trattamento delle acque reflue LiuGuo a Tongling, Anhui, migliorando la gestione delle acque reflue industriali per il parco chimico di Henggang. L'impianto ha una capacità giornaliera di 14.400 tonnellate e impiega tecnologie avanzate per soddisfare gli standard cinesi di Classe 1A riducendo le emissioni di COD, solidi sospesi, azoto e fosforo. Pertanto, tali progetti di espansione, uniti alla continua attenzione al recupero energetico e alla regolamentazione intelligente in Cina, rimangono un modello di sostenibilità industriale in questa regione.

Le politiche di zero scarichi liquidi e le iniziative nazionali di riutilizzo dell'acqua contribuiscono a rafforzare il mercato del trattamento delle acque reflue industriali in India . Gli incentivi governativi e le esenzioni fiscali stanno aprendo la strada all'energia solare e alle unità di trattamento decentralizzate. Il Paese sta gradualmente emergendo come un mercato di riferimento per l'esportazione di tecnologie per il trattamento delle acque reflue accessibili e scalabili. In questo contesto, il Ministero di Jal Shakti ha riferito, nel luglio 2023, che il Governo indiano, nell'ambito del programma Namami Gange, ha promosso il riutilizzo sicuro delle acque reflue trattate per scopi industriali, agricoli e orticoli attraverso il quadro nazionale per il riutilizzo sicuro delle acque reflue trattate. Inoltre, le iniziative includono la fornitura di acqua trattata terziariamente da impianti come l'impianto di trattamento terziario di Mathura a industrie come IOCL, l'incoraggiamento dello scarico zero di liquidi nelle distillerie e nelle unità di produzione di cellulosa e carta e l'adozione di concerie senza sale per ridurre il consumo di acqua, rendendole quindi adatte alla crescita standard del mercato.

Industrie altamente inquinanti (GPI) per Stato a Delhi e nelle aree limitrofe: dati 2020-2021

|

Stato |

Numero di GPI (2020) |

Numero di GPI (2021) |

|

Delhi |

267 |

210 |

|

Haryana |

832 |

924 |

|

Uttar Pradesh |

551 |

510 |

|

Uttarakhand |

10 |

11 |

|

Totale |

1.660 |

1.655 |

Fonte: PIB

Stato di conformità delle industrie fortemente inquinanti (GPI) a Delhi e nelle aree circostanti: rapporto di ispezione 2020-2021

|

Stato di conformità |

Numero di GPI |

|

Conforme |

787 |

|

Autochiuso |

441 |

|

Non conforme |

432 |

|

Emessi avvisi di comparizione |

406 |

|

Direttive di chiusura emanate |

26 |

|

Successivi avvisi di comparizione revocati |

343 |

|

Emesse successive disposizioni di chiusura |

50 |

|

Unità autochiuse verificate |

321 |

Fonte: PIB

Approfondimenti sul mercato nordamericano

Si prevede che il mercato del trattamento delle acque reflue industriali in Nord America crescerà grazie all'aumento degli standard normativi e dei requisiti di sostenibilità aziendale nel trattamento delle acque reflue. Secondo un articolo pubblicato dall'ARPAE del Dipartimento dell'Energia statunitense nell'ottobre 2025, il programma RECOVER è stato lanciato nel 2025, stanziando quasi 25 milioni di dollari per sviluppare tecnologie che estraggano minerali essenziali come litio e terre rare dalle acque reflue, con l'obiettivo di ridurre la dipendenza da fonti estere. Tra i progetti selezionati figurano membrane bioispirate avanzate e polimeri potenziati dall'intelligenza artificiale per il recupero di minerali dalle acque reflue petrolifere, municipali e minerarie. Questa tendenza è a supporto dell'integrazione con gli impianti di trattamento esistenti per rafforzare le catene di approvvigionamento nazionali di materiali essenziali. Inoltre, negli ultimi anni, gli operatori industriali hanno iniziato a integrare moduli di estrazione di nutrienti nelle loro linee di trattamento.

L'implementazione aggressiva delle politiche e gli aggiornamenti tecnologici posizionano il mercato statunitense del trattamento delle acque reflue industriali all'avanguardia in termini di contributo al fatturato nella regione. Tomorrow Water ha ottenuto un brevetto statunitense per il suo sistema di rimozione dell'azoto Anammox a due stadi AMX nel luglio 2024, promuovendo un trattamento delle acque reflue efficiente dal punto di vista energetico e in linea con gli Obiettivi di Sviluppo Sostenibile delle Nazioni Unite. L'azienda ha inoltre affermato che questa tecnologia brevettata migliora la rimozione dell'azoto stabilizzando la nitrizione parziale, riducendo la produzione di energia, sostanze chimiche e fanghi. Considerati gli impatti dei cambiamenti climatici, la fornitura e il trattamento delle acque reflue rappresentano una delle esigenze infrastrutturali più critiche del Paese. I gestori stanno integrando l'intelligenza artificiale per monitorare gli scarichi in tempo reale e garantire la conformità. I finanziamenti federali stanno inoltre promuovendo partnership pubblico-private per la rimozione degli inquinanti e il riutilizzo dell'acqua nei distretti manifatturieri.

I miglioramenti in termini di infrastrutture e le normative per soddisfare gli standard internazionali stanno consentendo la graduale crescita del mercato del trattamento delle acque reflue industriali in Canada . Allo stesso tempo, l'espansione demografica e la crescente preoccupazione per gli scarichi di effluenti industriali stanno spingendo verso l'uso di sistemi di trattamento a membrana e chimici. I governi provinciali stanno inoltre applicando standard più severi per l'agricoltura e la trasformazione alimentare. Sulla base dei dati governativi, pubblicati a dicembre 2023, i governi federale e provinciale del paese hanno stanziato un totale di oltre 4,5 milioni di dollari canadesi con l'obiettivo principale di ammodernare le infrastrutture per l'acqua potabile e le acque reflue a Greenwood e Keremeos, nella Columbia Britannica. I progetti includono un nuovo impianto di trattamento, una stazione di pompaggio, la sostituzione di un bacino idrico e la riparazione del sistema fognario, con particolare attenzione al miglioramento della qualità dell'acqua, dell'efficienza e della tutela ambientale. Pertanto, ciò consente alle aziende di espandersi affrontando in modo efficiente i nuovi requisiti ambientali.

Approfondimenti sul mercato europeo

Il mercato del trattamento delle acque reflue industriali in Europa è in crescita grazie alle iniziative transfrontaliere volte a ridurre l'inquinamento industriale e promuovere una gestione sostenibile delle risorse idriche. Inoltre, la collaborazione tra i Paesi è fortemente concentrata sull'armonizzazione degli standard di scarico, sull'incentivazione dell'ecoinnovazione e sull'integrazione di sistemi di monitoraggio digitale per monitorare la qualità dell'acqua in tempo reale. Nell'agosto 2024, come dichiarato dalla Commissione Europea, è stata rivista la direttiva sulle emissioni industriali ( IED 2.0) con l'obiettivo principale di ridurre l'inquinamento causato da grandi impianti industriali e allevamenti intensivi, promuovere la decarbonizzazione e incoraggiare pratiche di economia circolare. Ha inoltre stabilito che gli Stati membri hanno 22 mesi di tempo per recepire la direttiva, segnalando i dati al portale delle emissioni industriali a partire dal 2028, migliorando così la trasparenza e l'accesso del pubblico ai dati sulle emissioni industriali.

La crescente importanza del rispetto della legislazione nazionale, soprattutto per quanto riguarda l'industria pesante e la produzione chimica, è uno dei fattori trainanti che stanno stimolando il mercato del trattamento delle acque reflue industriali in Germania . Le aziende stanno investendo in sistemi di monitoraggio automatizzati, sistemi di trattamento decentralizzati e recupero energetico dai flussi di acque reflue per ridurre i costi operativi e le responsabilità ambientali. Nel giugno 2025 è stato inaugurato un impianto di acqua non potabile presso la Oldenburgisch-Ostfriesischer Wasserverband a Nordenham, la cui costruzione è stata guidata da EnviroChemie GmbH, LUDWIG FREYTAG Group e CDM Smith. Inoltre, questo impianto in particolare utilizzerà acque reflue purificate, trattate tramite ultrafiltrazione e osmosi inversa Envopur, per produrre fino a 1,1 milioni di metri cubi di acqua non potabile all'anno, con KRONOS TITAN GmbH che ne utilizzerà almeno 500.000 metri cubi per i processi industriali, con un impatto positivo sulla crescita del mercato.

Il mercato del trattamento delle acque reflue industriali in Francia ha acquisito una maggiore trazione, fortemente influenzato dalla spinta del governo verso la resilienza climatica e le politiche industriali verdi. Le zone industriali stanno integrando un'adeguata pianificazione ambientale, che include la gestione delle acque piovane, la valorizzazione dei fanghi e il recupero dei sottoprodotti. Ad esempio, a marzo 2024, Veolia ha annunciato il lancio del programma strategico GreenUp 2024-2027 per accelerare la trasformazione ecologica concentrandosi sulla decarbonizzazione, la decontaminazione e la rigenerazione delle risorse. Inoltre, questo programma privilegia tre fattori di crescita: energia e bioenergie locali, tecnologie idriche e trattamento dei rifiuti pericolosi, supportati da un importo totale di 4 miliardi di euro (circa 4,3 miliardi di dollari) di investimenti, che includono anche 2 miliardi di euro (circa 2,15 miliardi di dollari) per l'innovazione e i progetti pilota industriali. La presenza di tali programmi di ampliamento rafforzerà la crescita del mercato del Paese nei prossimi anni.

Principali attori del mercato del trattamento delle acque reflue industriali:

- Veolia Environnement SA (Francia)

- SUEZ SA (Francia)

- Xylem Inc. (Stati Uniti)

- Ecolab Inc. (Stati Uniti)

- Kurita Water Industries Ltd. (Giappone)

- Pentair plc (Irlanda)

- Aquatech International LLC (Stati Uniti)

- Kemira Oyj (Finlandia)

- Thermax Limited (India)

- Lenntech BV (Paesi Bassi)

- Nitto Denko Corporation (Giappone)

- SWA Water Australia Pty Ltd. (Australia)

- Gruppo WOG (India)

- Evoqua Water Technologies LLC (Stati Uniti)

- DuPont de Nemours, Inc. (Stati Uniti)

- Solenis (Stati Uniti)

- BASF SE (Germania)

- Ebara Corporation (Giappone)

- Calgon Carbon Corporation (Stati Uniti)

- Clean TeQ Water Limited (Australia)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Veolia Environnement SA è una delle principali aziende globali di servizi ambientali che fornisce soluzioni per il trattamento delle acque reflue industriali, che includono tecnologie di progettazione, ingegneria, gestione, riutilizzo e recupero delle risorse in numerosi settori. L'azienda dispone di un portafoglio più ampio, composto da processi di trattamento biologici, fisici e chimici.

- SUEZ SA ha sede in Francia e vanta una conoscenza approfondita delle tecnologie di trattamento delle acque reflue industriali, che include sistemi a membrana migliorati, soluzioni a scarico zero e servizi EPC (ingegneria, approvvigionamento e costruzione) completi. L'azienda si concentra principalmente su soluzioni industriali personalizzate per l'industria pesante, petrolchimica, mineraria ed elettronica.

- Xylem Inc. è un fornitore statunitense di tecnologie per il trattamento delle acque, noto per i suoi sistemi di pompaggio, analisi e soluzioni integrate per il trattamento delle acque reflue, che combinano la gestione dei fluidi con controlli digitali intelligenti. Inoltre, l'offerta di Xylem spazia dai sistemi di filtrazione e separazione industriale all'analisi predittiva, che migliora le prestazioni e riduce i costi operativi.

- Ecolab Inc. è riconosciuta come azienda specializzata nella fornitura di prodotti chimici per il trattamento delle acque e nella gestione dei servizi per gli effluenti industriali, con particolare attenzione alla riduzione dell'impatto ambientale. L'azienda adotta un approccio integrato che combina in modo efficiente dosaggio dei prodotti chimici, monitoraggio digitale e contratti di servizio basati sui risultati.

- Kurita Water Industries Ltd. è un altro attore di spicco in questo campo, che unisce la competenza nel trattamento chimico ai servizi di ingegneria meccanica e di processo. L'azienda serve settori industriali come semiconduttori, petrolchimica, siderurgia e produzione di energia con soluzioni adeguate per il trattamento delle acque reflue e tecnologie per l'aumento dell'efficienza.

Di seguito è riportato l'elenco di alcuni importanti attori che operano nel mercato globale:

Le aziende coinvolte nel mercato si concentrano principalmente su innovazione, strategie ESG ed espansione geografica. Alcune delle aziende leader in questo settore sono Aquatech, Ecolab, Kemira, Kurita Water Industries Ltd., Lenntech BV, Nitto Denko Corporation, Pentair, SUEZ SA, SWA Water Australia, Thermax Limited, Veolia, WOG Group e Xylem. Questi pionieri stanno ampliando la loro offerta di soluzioni per l'osmosi inversa (RO), la gestione dei fanghi, la decarbonizzazione (ZLD) e il trattamento delle emissioni di carbonio negative. Il mercato è trainato da partnership strategiche e licenze tecnologiche per espandersi in nuovi mercati. Anche le fusioni e le acquisizioni sono in aumento, poiché i principali pionieri cercano di sviluppare soluzioni integrate end-to-end per il settore idrico. Nel dicembre 2024, Pentair plc ha annunciato l'acquisizione di G&F Manufacturing, LLC per un valore di circa 108 milioni di dollari in contanti, soggetto ad aggiustamenti. G&F produce e fornisce assistenza per pompe di calore per piscine con il marchio Gulfstream, rafforzando il portafoglio di attrezzature per piscine di Pentair in Florida e nel sud-est degli Stati Uniti, rendendolo quindi adatto alla crescita standard del mercato.

Panorama aziendale del mercato del trattamento delle acque reflue industriali:

Sviluppi recenti

- Nel febbraio 2026, DuPont ha annunciato che il suo elemento a osmosi inversa FilmTec Fortilife XC160UHP è stato nominato finalista agli Edison Awards 2026 nella categoria Acqua, Cibo e Agricoltura. Progettato per il trattamento e il riutilizzo delle acque reflue industriali, la membrana consente un elevato recupero di acqua riducendo il consumo di energia, le emissioni di carbonio e i costi operativi.

- Nel febbraio 2025, il birrificio Omer Vander Ghinste ha collaborato con Veolia per ampliare il suo impianto di trattamento delle acque reflue vicino a Kortrijk, in Belgio. La collaborazione mira ad aumentare la capacità di trattamento in loco e a migliorare la conformità alle normative ambientali in continua evoluzione. Questa iniziativa sottolinea la crescente domanda di soluzioni industriali su misura nel settore alimentare e delle bevande.

- Nel gennaio 2025, VA Tech Wabag (WABAG) si è aggiudicata un contratto da 14 milioni di dollari da BAPCO Refining BSC per la gestione dei servizi di gestione e manutenzione di un impianto di trattamento delle acque reflue industriali in Bahrein. Il progetto evidenzia la crescente presenza di WABAG in Medio Oriente e rafforza le sue capacità nella gestione a lungo termine delle prestazioni degli impianti nel segmento delle acque reflue industriali.

- Nel gennaio 2025, Axius Water ha completato l'acquisizione di Aero-Mod, un fornitore con sede in Kansas di sistemi di trattamento meccanico e biologico delle acque reflue. L'accordo amplia le competenze di Axius Water nelle tecnologie di rimozione dei nutrienti e supporta la sua strategia di scalabilità di soluzioni integrate nei mercati industriali e municipali.

- Report ID: 3332

- Published Date: Mar 09, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.