Prospettive di mercato dei sensori industriali:

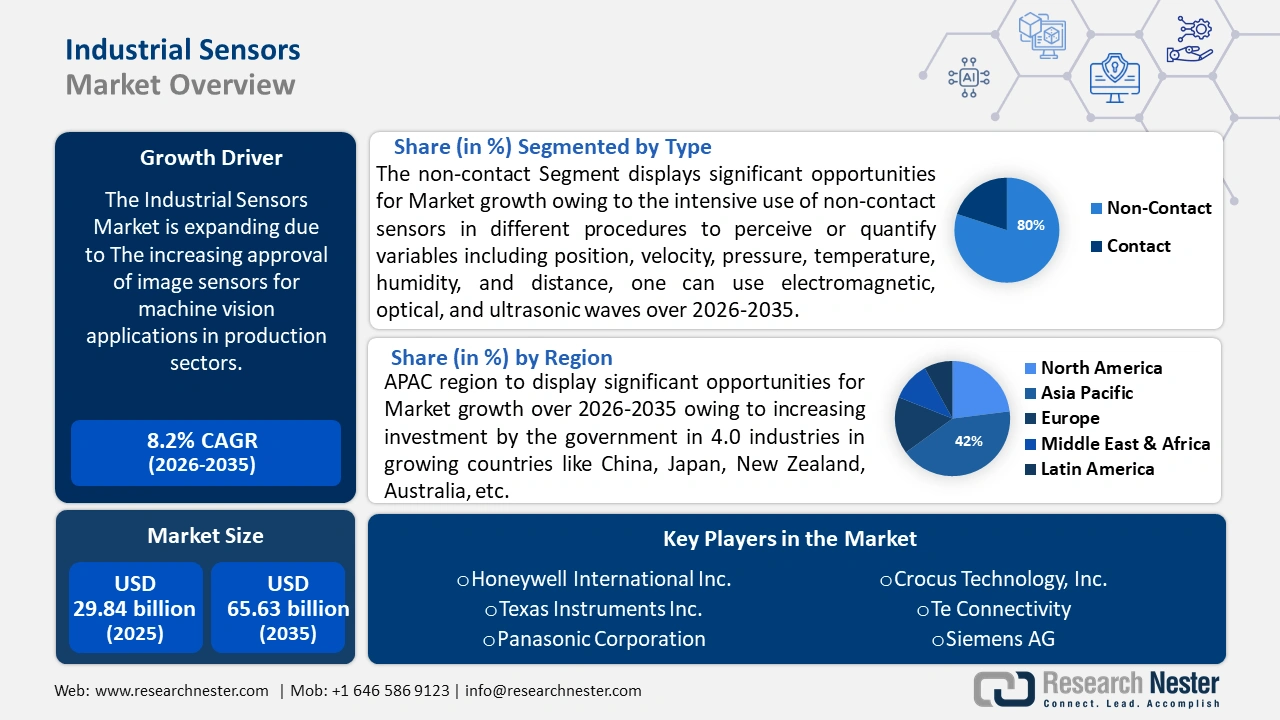

Il mercato dei sensori industriali è stato stimato in 29,84 miliardi di dollari nel 2025 e si prevede che supererà i 65,63 miliardi di dollari entro il 2035, registrando un CAGR superiore all'8,2% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore dei sensori industriali è stimato in 32,04 miliardi di dollari.

La crescente approvazione dei sensori di immagine per applicazioni di visione artificiale nei settori produttivi e la crescente espansione del settore produttivo contribuiranno in modo esponenziale alla crescita del mercato dei sensori industriali secondo il CAGR previsto. Le statistiche sulla produzione manifatturiera mondiale pubblicate dall'Organizzazione delle Nazioni Unite per lo sviluppo industriale (UNIDO) hanno dimostrato che, a partire dal secondo trimestre del 2021, la produzione manifatturiera mondiale è cresciuta del 18,2% annuo. La tecnologia di ispezione mediante visione artificiale ha rivoluzionato diversi settori manifatturieri.

Chiave Sensori industriali Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

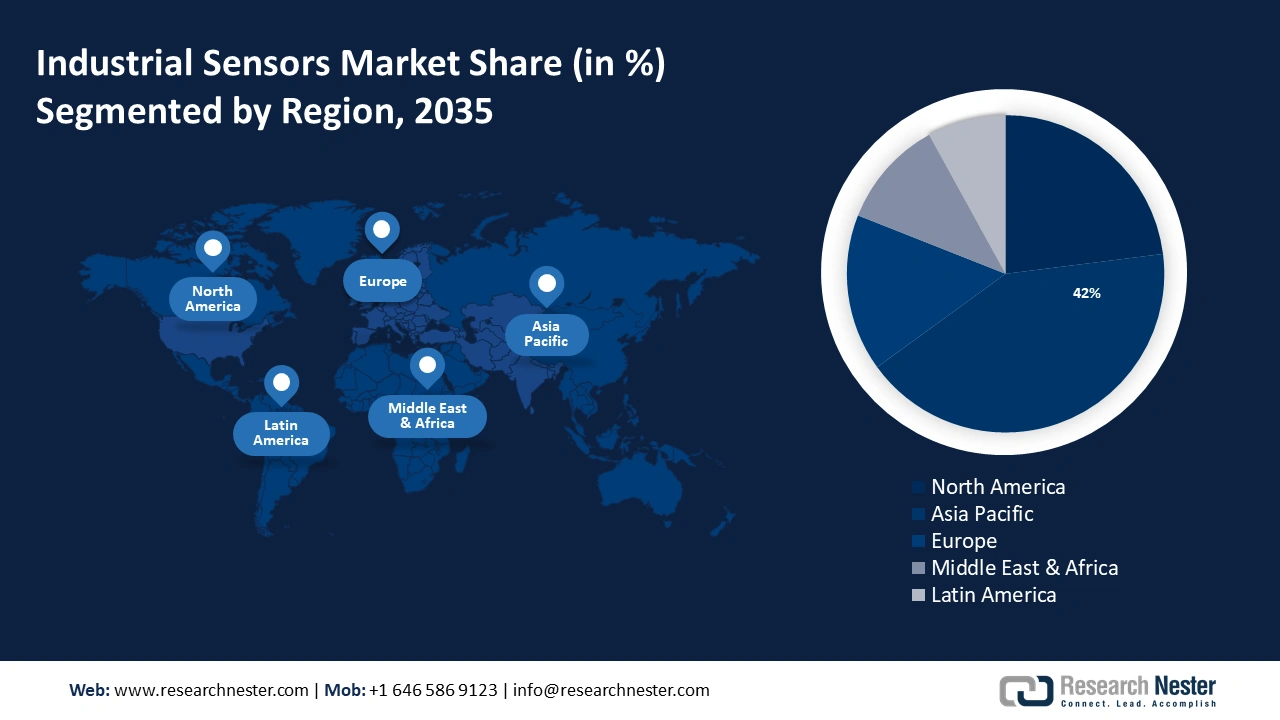

- Il mercato dei sensori industriali nell'area Asia-Pacifico deterrà una quota di mercato superiore al 42% entro il 2035, trainato dai crescenti investimenti governativi nelle tecnologie dell'Industria 4.0.

- Il mercato nordamericano registrerà una quota di fatturato significativa entro il 2035, trainato dalla crescente adozione di tecnologie di rilevamento nei settori industriali.

Approfondimenti sul segmento:

- Si prevede che il segmento senza contatto nel mercato dei sensori industriali raggiungerà una crescita notevole entro il 2035, trainato dall'uso intensivo di sensori senza contatto in diverse procedure.

- Si prevede che il segmento manifatturiero nel mercato dei sensori industriali raggiungerà una crescita del 39% entro il 2035, influenzato dall'espansione globale delle industrie manifatturiere.

Principali trend di crescita:

- Crescente adozione dell'Industria 4.0 a livello globale

- La crescente implementazione dell'Internet of Things per stimolare la domanda di materiali di rilevamento

Principali sfide:

- Il prezzo eccessivo dei sensori industriali

- La complessità della progettazione dei sensori industriali

Attori principali: Rockwell Automation Inc., Business Planning, Offerte di prodotti principali, Esecuzione finanziaria, Principali indicatori di performance, Honeywell International Inc., Texas Instruments Inc., Panasonic Corporation, Crocus Technology, Inc., Te Connectivity, Siemens AG, Amphenol Corporation, Dwyer Instruments, Inc., Bosch Sensortec GMBH.

Globale Sensori industriali Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 29,84 miliardi di USD

- Dimensioni del mercato nel 2026: 32,04 miliardi di USD

- Dimensioni previste del mercato: 65,63 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR 8,2% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 42% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Corea del Sud

- Paesi emergenti: Cina, Giappone, Corea del Sud, India, Taiwan

Last updated on : 17 September, 2025

Fattori trainanti e sfide della crescita del mercato dei sensori industriali:

Fattori di crescita

Crescente adozione dell'Industria 4.0 a livello globale - Solo circa la metà delle aziende è attivamente impegnata nell'Industria 4.0; le restanti sono in fase di pianificazione o utilizzano le tecnologie con parsimonia. Attualmente, aziende e organizzazioni non profit in tutto il mondo investono molto tempo, risorse e sforzi nella creazione di strategie innovative per contrastare gli effetti negativi del passato.

Grazie alla tecnologia Industria 4.0, le linee di produzione, le procedure aziendali e i team possono collaborare indipendentemente dalla rete, dal fuso orario, dalla geografia o da qualsiasi altro fattore.

- La crescente implementazione dell'Internet delle cose per stimolare la domanda di materiali di rilevamento: le tecnologie intelligenti e dell'Internet delle cose (IoT) si stanno sviluppando e utilizzando a un ritmo rapido, aprendo nuove strade per innovazioni tecniche in diversi ambiti della vita.

Come indicato nelle statistiche della Commissione Europea, nel 2021 il 29% delle aziende dell'UE utilizzava dispositivi IoT, principalmente per motivi di sicurezza nelle proprie proprietà. Le tecnologie IoT sono principalmente pensate per semplificare diverse operazioni, garantire una maggiore efficienza dei sistemi (tecnologici o di processo) e, in ultima analisi, migliorare la qualità della vita. - Crescente necessità di automazione industriale in tutto il mondo - L'automazione industriale si è sviluppata gradualmente negli ultimi decenni, con poche modifiche alla struttura del mercato.

Si prevede che il mercato dell'IoT industriale (IIoT) e della connettività crescerà a un tasso del 18%, superando tutti gli altri segmenti del mercato dell'automazione industriale. Questa rappresenta la principale fonte di reddito dell'automazione industriale per gli hyperscaler. La crescente adozione dell'Industria 5.0 e di diversi sensori 3D ha radicalmente cambiato il mercato.

Sfide

Il prezzo eccessivo dei sensori industriali - Il produttore deve selezionare materie prime di alta qualità per creare un buon sensore di temperatura. Numerosi metalli e leghe, tra cui rame, platino, silicio, nichel, tungsteno e varie leghe classificate, vengono impiegati nella produzione di questi sensori. Il platino è diventato più costoso negli ultimi anni. A maggio 2020, il prezzo del platino al 99,95% minimo era di 830 dollari/tonnellata, in aumento rispetto ai 621 dollari/tonnellata del 19 marzo 2020.

Il costo dei sensori di temperatura aumenta a causa di questo brusco aumento dei costi delle materie prime, che fa aumentare anche i costi complessivi di produzione e distribuzione.- Complicazione nella progettazione dei sensori industriali - La complessità nella progettazione dei sensori ostacolerà l'espansione del mercato dei sensori industriali entro la fine del 2035. Tuttavia, il modo migliore per costruire un sensore RISC rimane un problema. La causa principale è la mancanza di modelli di qualità.

Dimensioni e previsioni del mercato dei sensori industriali:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

8,2% |

|

Dimensione del mercato dell'anno base (2025) |

29,84 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

65,63 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sensori industriali:

Analisi del segmento di tipo

Si prevede che il segmento senza contatto raggiungerà una quota di mercato superiore all'80% entro il 2035. Ciò può essere favorito dall'uso intensivo di sensori senza contatto in diverse procedure, come la percezione o la quantificazione di variabili quali posizione, velocità, pressione, temperatura, umidità e distanza.

Secondo una ricerca della National Library of Medicine, i sistemi di monitoraggio dei segni vitali senza contatto (NCVS) a radiofrequenza (RF) basati su Doppler sono particolarmente interessanti per il monitoraggio dei segni vitali a lungo termine perché non comportano l'uso di tecnologie indossabili, fili, elettrodi o sensori a contatto, il che potrebbe far sì che i soggetti non siano consapevoli del monitoraggio diffuso.

Analisi del segmento del tipo di sensore

Entro il 2035 si prevede che il segmento dei sensori di livello dominerà oltre il 28% della quota di mercato dei sensori industriali, grazie all'ampia adozione di apparecchiature e tecniche automatizzate nella produzione industriale a livello globale.

Ad esempio, nel 2023, in tutto il mondo erano in uso oltre 15 miliardi di dispositivi Internet of Things (IoT), con un aumento di oltre 1 miliardo rispetto al 2022. Durante la rivoluzione industriale, la diffusione della macchina a vapore e dei mulini ad acqua ha convertito la produzione e ha reso possibile la produzione di oggetti su scala molto più ampia.

Analisi del segmento applicativo

Nel mercato dei sensori industriali, si prevede che il segmento manifatturiero dominerà circa il 39% del fatturato entro la fine del 2035, grazie alla crescente espansione delle industrie manifatturiere a livello globale. Inoltre, la produzione è ancora in espansione a livello mondiale. Il settore manifatturiero rappresenta attualmente circa il 14% dell'occupazione e circa il 16% del PIL globale.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Tipo di sensore |

|

Tipo |

|

Tecnologia |

|

Applicazione |

|

Verticali industriali |

|

Settori degli utenti finali |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei sensori industriali:

Approfondimenti sul mercato APAC

Si stima che la regione Asia-Pacifico del mercato dei sensori industriali raggiungerà una quota di fatturato di circa il 42% entro la fine del 2035. Questa crescita sarà evidente grazie ai crescenti investimenti governativi nelle industrie 4.0 in paesi in crescita come Cina, Giappone, Nuova Zelanda, Australia, ecc. Inoltre, secondo l'Asian Productivity Organization, la capacità dell'Internet of Things di raccogliere e condividere dati connette oggetti, altri dispositivi, macchine e persone attraverso reti di dispositivi informatici interconnessi, ovvero l'Internet of Things (IoT). Queste reti consentono il trasferimento di dati senza richiedere la comunicazione tra persone o tra persone e computer.

I sensori sono ampiamente utilizzati nei settori alimentare, delle bevande e della produzione di energia elettrica in Cina. Secondo l'International Trade Association, la maggior parte del fatturato del settore alimentare in Cina proviene da filiali non in franchising di prodotti chimici per alimenti e bevande, il che rappresenta un'opportunità di espansione per le aziende in franchising.

In Corea del Sud , il passaggio alla produzione automatizzata o intelligente ha accelerato, poiché le aziende si stanno adattando rapidamente all'integrazione delle funzionalità dell'Industria 4.0, grazie al sostegno del governo. Secondo la nostra ricerca, il settore automobilistico in Corea del Sud contribuisce in modo significativo alla crescita delle esportazioni del Paese; nel 2021, le spedizioni di automobili hanno rappresentato il 7% del valore totale delle esportazioni, ovvero circa 44,73 miliardi di dollari.

Regolamentazioni e controlli governativi sono fortemente radicati nelle industrie giapponesi, rendendo il Paese un polo industriale più automatizzato dal punto di vista energetico. Con l'approvazione del Green Transformation Promotion Act da parte della Dieta nel maggio 2023, il governo giapponese intende raccogliere oltre 150 trilioni di yen (quasi 900 miliardi di dollari) in investimenti pubblico-privati nei prossimi dieci anni.

Approfondimenti sul mercato nordamericano

Entro la fine del 2035, la regione del Nord America nel mercato dei sensori industriali è destinata a detenere una quota significativa grazie alla crescente adozione di tecnologie di rilevamento da parte dei settori industriali di questa regione. Secondo la Federazione Internazionale di Robotica (IFR), il mercato della robotica in Nord America ha registrato una crescita complessivamente robusta. Gli impianti di produzione nel loro complesso sono aumentati del 12%, raggiungendo le 41.624 unità nel 2022, raggiungendo quasi il livello record registrato nel 2018.

Gli elevati investimenti in tecnologie contribuiranno ad aumentare il valore di mercato dei sensori industriali entro la fine del 2035 negli Stati Uniti. Con 328.548 milioni di dollari investiti nell'intelligenza artificiale negli ultimi cinque anni, gli Stati Uniti sono la nazione che investe di più in questo settore. Solo nel 2023 hanno investito 67.911 milioni di dollari, con un aumento del 65,94% rispetto al 2019.

Anche il Canada registrerà una crescita esponenziale nel settore dei sensori industriali, grazie all'ampio utilizzo dell'automazione industriale. Ad esempio, Deloitte ha inaugurato il suo stabilimento di produzione e magazzino intelligenti a Montreal, in Canada, all'inizio del 2023. Questa struttura, secondo l'azienda, è "la prima nel suo genere" ad essere alimentata esclusivamente da tecnologia automatizzata.

Attori del mercato dei sensori industriali:

- Rockwell Automation Inc.

- Panoramica aziendale

- Pianificazione aziendale

- Principali offerte di prodotti

- Esecuzione finanziaria

- Principali indicatori di performance

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Honeywell International Inc.

- Texas Instruments Inc.

- Panasonic Corporation

- Crocus Technology, Inc.

- Connettività Te

- Siemens AG

- Amphenol Corporation

- Dwyer Instruments, Inc.

- Bosch Sensortec GMBH

L'esistenza di operatori affermati del settore ha portato a un modesto livello di frammentazione del mercato dei sensori industriali. Queste aziende offrono una varietà di prodotti che si rivolgono a diversi settori di utenza finale, utilizzando e integrando tecnologie all'avanguardia.

Sviluppi recenti

- Rockwell Automation ha inaugurato la nuova generazione di I/O con l'unificazione HART. I produttori industriali possono gestire, aumentare l'efficienza e ottimizzare i tempi di attività con facilità grazie al nuovo modulo I/O HART analogico isolato Allen-Bradley® Compact 5000. Unificando le capacità HART, questo modulo ha offerto capacità I/O convenzionali, offrendo al contempo preziose informazioni sullo stato di salute dei dispositivi e una diagnostica avanzata. Ciò consente agli utenti di gestire i propri sistemi, promuove l'aggiunta e la sostituzione online di dispositivi tecnologici e fornisce accesso a funzionalità diagnostiche critiche.

- Rockwell Automation ha migliorato l'efficacia dell'automazione con i blocchi master ArmorBlock 5000 IO-Link. I produttori possono modernizzare ulteriormente le tecniche operative e ridurre i tempi di installazione con il rilascio di un firmware migliorato e di un profilo Add-on (AOP) nei blocchi master Allen-Bradley ArmorBlock 5000 IO-Link. Le funzionalità recentemente aggiunte, insieme alla funzionalità On-Machine, offrono un notevole vantaggio in termini di praticità ed esecuzione per applicazioni in ambienti industriali esigenti.

- Report ID: 5998

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Sensori industriali Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.