Prospettive di mercato dell'acciaio rapido:

Il mercato dell'acciaio rapido è stato stimato in 3,89 miliardi di dollari nel 2025 e si prevede che raggiungerà i 6,71 miliardi di dollari entro la fine del 2035, con un CAGR del 5,7% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dell'acciaio rapido è stimato in 4,11 miliardi di dollari.

Il principale motore di crescita del mercato dell'acciaio rapido è la crescente domanda di produzione ad alta precisione nei settori automobilistico e aeronautico. I dati governativi mostrano ingenti spese pubbliche in attrezzature e infrastrutture di produzione avanzate. Ad esempio, la produzione di acciaio grezzo è cresciuta da 109,137 milioni di tonnellate (MT) nel 2019-20 a 144,299 MT nel 2023-24. La produzione di acciaio grezzo nel 2023-24 ha registrato una crescita del 13,4% rispetto alle 127,197 MT del 2022-23. La capacità produttiva nazionale di acciaio grezzo è cresciuta da 142,299 MTPA nel 2019-20 a 179,515 MTPA nel 2023-24. La produzione totale di acciaio finito nel 2023-24 è stata di 139,153 MT, con una crescita del 13,0% nell'arco dell'anno. Il consumo totale di acciaio finito è stato di 136.291 tonnellate, con una crescita del 13,7% rispetto all'anno precedente, in linea con la crescita della domanda di HSS. La spesa pubblica per l'ammodernamento del settore pubblico e manifatturiero, in particolare nei distretti ad alta densità dell'industria automobilistica e aerospaziale, sta spingendo il mercato mondiale verso una maggiore dimensione degli HSS.

Le statistiche commerciali del governo statunitense mostrano che nel 2023 il Paese ha importato principalmente acciaio rapido dalla Cina, seguito da Brasile, Austria e Svezia. Di conseguenza, i principali operatori siderurgici hanno incrementato la capacità produttiva. Tra il 2025 e il 2027, una crescita mondiale prevista fino al 6,7% (165 milioni di tonnellate metriche [mmt]) della capacità produttiva di acciaio potrebbe risolvere il problema della sovraccapacità globale, se si concretizzasse. Si prevede che le economie asiatiche rappresenteranno il 58% della nuova capacità, con aumenti significativi da parte di Cina e India. Circa il 16% del tonnellaggio totale previsto per entrare in funzione dal 2025 in poi comporta un certo livello di investimenti transfrontalieri, con la Cina che svolge un ruolo di primo piano in queste iniziative.

Mercato dell'acciaio rapido: fattori di crescita e sfide

Fattori di crescita

- Domanda crescente nel settore automobilistico: grazie alla durezza unica, alla resistenza all'usura e al mantenimento delle prestazioni ad alte temperature, il settore automobilistico ha un ruolo importante nel consumo di acciaio rapido (HSS). I primi HSS ad essere ampiamente utilizzati nel settore automobilistico sono stati gli acciai bassolegati ad alta resistenza. Questi acciai presentano un'elevata resistenza alla trazione fino a 800 MPa. Sono progettati per avere particolari qualità meccaniche piuttosto che una particolare composizione chimica. Con l'espansione del mercato dell'acciaio rapido per veicoli elettrici e ibridi, OEM e fornitori dipendono sempre più dalle soluzioni di taglio per il mercato dell'acciaio rapido, poiché i produttori automobilistici cercano di aumentare l'efficienza e ridurre i tempi di fermo. Ciò sta costringendo OEM e fornitori del settore automobilistico a continuare a investire nelle applicazioni HSS.

- Crescita del settore aerospaziale e della difesa: la lavorazione meccanica di precisione è fondamentale per la produzione di componenti essenziali per i motori degli aerei, insieme ai carrelli di atterraggio e ai componenti strutturali. Nei settori aerospaziale e della difesa, le operazioni di taglio spesso comportano applicazioni ad alto stress, rendendo l'HSS un materiale sempre più essenziale. Con l'aumento dei viaggi globali, l'evoluzione delle forze economiche e l'aumento dei budget per la difesa, la domanda di precisione e durata nelle lavorazioni meccaniche si intensifica. L'HSS si distingue per la sua resilienza in condizioni estreme, supportando la crescita del settore e il progresso tecnologico. Il suo ruolo sta diventando centrale per soddisfare i rigorosi standard prestazionali richiesti nella produzione moderna. Con investimenti in capitale per componenti di nuova generazione, i produttori di aeromobili sono entrati nel mondo delle soluzioni di utensili avanzate.

- Cambiamenti normativi che impongono l'aggiornamento delle attrezzature per una maggiore durata: i regimi normativi aggiornati hanno aumentato i requisiti di certificazione e segnalazione per le sostanze pericolose. Gli impianti sono ora in fase di riprogettazione e modernizzazione delle linee di lavorazione e trasformazione esistenti. Nel febbraio 2024, il governo ha lanciato diverse iniziative nel settore siderurgico per incoraggiare l'autosufficienza. Nell'ambito del Bilancio dell'Unione 2023-24, il governo ha stanziato 70,15 crore di rupie (8,6 milioni di dollari) al Ministero dell'Acciaio. Di conseguenza, queste iniziative, unite alla crescente domanda di utensili in acciaio superrapido (HSS) resistenti alla corrosione e durevoli, stanno determinando la necessità di soluzioni affidabili in ambienti sempre più impegnativi. I produttori sono alla ricerca di utensili che non solo resistano a condizioni estreme, ma che garantiscano anche la conformità normativa e l'efficienza operativa. Questo cambiamento sottolinea l'importanza strategica dell'HSS avanzato nei settori ad alte prestazioni.

1. Commercio emergente nel mercato dell'acciaio rapido

Le barre e le vergelle in acciaio rapido (HSS) sono materiali semilavorati comunemente utilizzati nella produzione di utensili da taglio come punte, maschi, frese e lame per seghe. Le barre e le vergelle in HSS possono presentare un'eccellente durezza, resistenza all'usura e al calore, rappresentando quindi il materiale di base per lavorazioni meccaniche di precisione e applicazioni industriali ad alte prestazioni.

Principali esportatori di barre e vergelle di acciaio rapido nel mercato nel 2023

Esportatore | Valore commerciale (migliaia di USD) | Quantità (Kg) |

Unione Europea | 182.126,67 | 9.602.550 |

Austria | 131.285,91 | 8.079.080 |

Francia | 116.309,89 | 6.238.090 |

Svezia | 85.728,95 | 3.966.860 |

Cina | 82.455,10 | 8.633.670 |

Germania | 56.857,12 | 10.018.800 |

Giappone | 47.917,03 | 3.060.710 |

Stati Uniti | 23.792,48 | 3.303.340 |

Brasile | 19.723,58 | 1.407.420 |

Spagna | 18.627,83 | 5.180.790 |

Fonte: WITS

Sfide

- Volatilità dei prezzi delle materie prime : la volatilità dei prezzi delle materie prime di base come tungsteno, molibdeno e cobalto inietta volatilità nei costi di produzione. La volatilità ha l'effetto di aumentare i costi di produzione in modo instabile, rendendo difficile per i produttori offrire prezzi stabili. I produttori sono quindi più propensi a ritardare gli investimenti o a trasferire i costi ai consumatori, limitando la crescita del mercato e inibendo l'adozione di prodotti HSS avanzati.

- Conformità alle normative ambientali: la regolamentazione ambientale coercitiva degli effluenti di produzione e dello smaltimento dei rifiuti richiede costosi ammodernamenti della produzione. L'applicazione delle normative da parte di istituzioni come l'EPA e l'ECHA comporta un aumento delle spese di capitale e operative. La conformità è insostenibile per la maggior parte dei piccoli produttori, riducendo la competitività del settore e, soprattutto, riducendo la base di fornitori, soffocando così l'innovazione e l'offerta nel settore HSS.

Dimensioni e previsioni del mercato dell'acciaio rapido:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,7% |

|

Dimensione del mercato dell'anno base (2025) |

3,89 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

6,71 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'acciaio rapido:

Analisi del segmento di modulo

Si prevede che barre e vergelle detengano la quota di mercato più elevata tra gli acciai rapidi, pari a quasi il 45% del mercato, entro il 2035. Ciò è dovuto all'enorme crescita dell'utilizzo di barre e vergelle come materia prima per la produzione in serie di componenti di precisione e utensili da taglio. L'US Geological Survey segnala che la totalità dei prodotti in acciaio utilizzati per applicazioni di lavorazione industriale proviene da settori manifatturieri ad alta tecnologia. Barre e vergelle possono essere facilmente modellate in geometrie di utensili complesse, necessarie per la produzione di utensili nei settori automobilistico e aerospaziale. Le statistiche di settore del Dipartimento del Commercio degli Stati Uniti segnalano una crescita delle importazioni di barre d'acciaio per applicazioni di utensili e un aumento della domanda di materiali di input di migliore qualità.

Analisi del segmento di utilizzo finale

L'industria automobilistica e aerospaziale sono i segmenti più grandi, che dovrebbero raggiungere una quota di fatturato del 42% entro il 2035. La crescita di questo settore è trainata dall'aumento dei volumi di produzione nei settori automobilistico e aerospaziale, dove sono richiesti materiali per utensili ad alte prestazioni per componenti critici per la sicurezza e lavorazioni di precisione di motori e trasmissioni, e le leghe leggere sono essenziali. Gli utensili in acciaio rapido consentono lavorazioni efficienti ad alta velocità e temperatura, senza tempi di fermo e costi aggiuntivi. Le severe normative ambientali sulle emissioni delle auto stanno spingendo i produttori verso leghe leggere che richiedono utensili HSS avanzati nella lavorazione.

Analisi del segmento applicativo

Gli utensili da taglio rappresentano il segmento più ampio, che si prevede raggiungerà una quota di fatturato del 35% entro il 2035. Sono ampiamente utilizzati per la produzione di punte, maschi, frese e alesatori. Esiste un numero elevato di utensili da taglio in HSS, impiegati nei settori automobilistico, aerospaziale e dell'ingegneria generale, che hanno requisiti molto rigorosi in termini di durata e precisione. Gli utensili in HSS presentano caratteristiche (ad esempio, durezza, resistenza all'usura e resistenza alle alte temperature) difficilmente eguagliabili in altri utensili.

La nostra analisi approfondita del mercato globale dell'acciaio rapido include i seguenti segmenti:

| Segmento | Sottosegmenti |

Tipo di prodotto |

|

Applicazione |

|

Uso finale |

|

Modulo |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dell'acciaio rapido - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

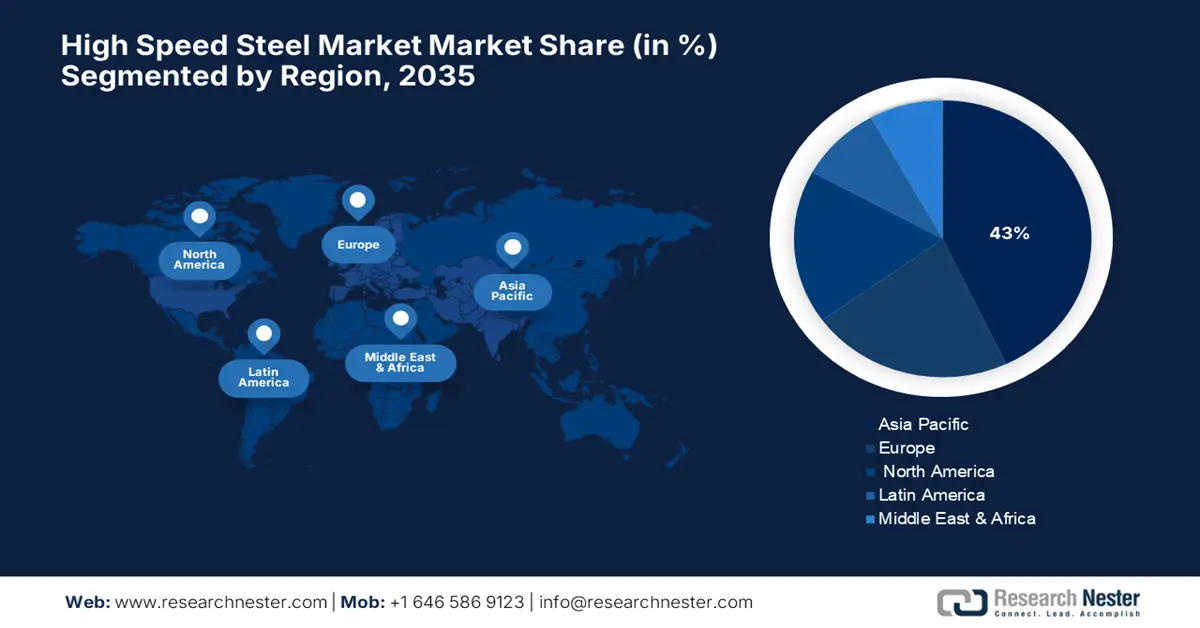

Si prevede che il mercato dell'acciaio rapido dell'area Asia-Pacifico (APAC) raggiungerà quasi il 43% del fatturato totale nel 2035. Lo sviluppo industriale, la crescita dell'industria automobilistica, aerospaziale e di processo, insieme all'attenzione del governo per i processi industriali ecosostenibili, stanno trainando questa enorme quota. I paesi dell'area Asia-Pacifico stanno investendo massicciamente in tecnologie di produzione di nuova generazione e soluzioni per la conformità alle normative ambientali, alimentando una crescita spettacolare nelle applicazioni di utensili HSS ad alte prestazioni. L'espansione nei settori che richiedono attrezzature resistenti alla corrosione sta alimentando la domanda.

Il mercato indiano dell'acciaio rapido sta vivendo una crescita nell'industrializzazione e nell'adozione di normative ecosostenibili per consentire una produzione sostenibile. Il Dipartimento di Scienza e Tecnologia (DST) e i ministeri competenti hanno aumentato di anno in anno i fondi destinati alle tecnologie di processo ecosostenibili nel recente passato. La Federazione delle Camere di Commercio e Industria Indiane (FICCI) stima che il numero di aziende che sono passate a tecnologie di processo ecosostenibili stia alimentando la domanda di buone pratiche. I piani governativi come "Make in India" e i sussidi statali volti a favorire il passaggio a soluzioni di lavorazione migliori in questi settori, rendono l'India un mercato in rapida espansione.

Produzione, commercio e consumo di acciaio finito (legato e non legato) in India

Anno | Produzione (MT) | Importazione (MT) | Esportazione (MT) | Consumo (MT) |

2020-21 | 96.204 | 4.752 | 10.784 | 94.891 |

2021-22 | 113.597 | 4.669 | 13.494 | 105.752 |

2022-23 | 123.196 | 6.022 | 6.716 | 119.893 |

2023-24 | 139.153 | 8.320 | 7.487 | 136.291 |

Fonte: steel.gov

Approfondimenti sul mercato europeo

Si prevede che l'Europa si spartirà quasi il 22% del mercato dell'acciaio rapido nel 2035, guidata da solide economie industrializzate come Germania, Francia e altre importanti economie. L'Agenzia europea per l'ambiente (AEA) ha inoltre imposto severi controlli sulle emissioni derivanti dalla produzione industriale, che richiedono soluzioni di utensili sofisticate come l'acciaio rapido per sostenere la produttività e ridurre al minimo l'impatto ambientale. Gli investimenti in processi industriali sostenibili e tecnologie verdi sono cresciuti di oltre il 13% ogni anno grazie all'impiego di prodotti HSS resistenti alla corrosione e all'usura nelle industrie europee, per soddisfare le specifiche e migliorare la produttività.

In Germania, le politiche di greening nei settori industriali sono state la principale preoccupazione del Ministero Federale per l'Ambiente, la Tutela della Natura, la Sicurezza Nucleare e la Tutela dei Consumatori (BMUV), che nel 2023 ha stanziato oltre un miliardo di euro per promuovere tecnologie di produzione più pulite. Altre aziende manifatturiere tedesche stanno applicando sempre più utensili HSS sofisticati nelle lavorazioni meccaniche e nelle linee di assemblaggio, sia per soddisfare i requisiti prestazionali che per una rigorosa tutela ambientale, rafforzando ulteriormente il predominio tedesco sul mercato interno dell'acciaio rapido.

Approfondimenti sul mercato nordamericano

Si prevede che entro il 2035 la quota globale di acciaio rapido sarà concentrata in Nord America, con una quota pari a circa il 18%. Grazie alla solidità dei settori aerospaziale e manifatturiero, la domanda è aumentata negli Stati Uniti e in Canada. L'Agenzia per la protezione ambientale degli Stati Uniti afferma che dal 2020 gli investimenti in tecnologie industriali pulite sono aumentati a livello federale e statale, con particolare attenzione alla riduzione delle emissioni e alla produzione sostenibile. Secondo il Chemical Safety and Hazard Investigation Board (CSB) degli Stati Uniti, si è registrata una crescente transizione verso materiali per utensili come l'HSS, per una maggiore produttività, nel rispetto di rigorose normative di sicurezza.

Il 23 agosto 2025, la produzione nazionale di acciaio grezzo negli Stati Uniti era di 1.780.000 tonnellate nette, con un tasso di utilizzo della capacità produttiva del 78,6%, in aumento del 3,1% rispetto alle 1.726.000 tonnellate nette e al tasso di utilizzo del 77,7% della stessa settimana del 2024. Rispetto alla settimana precedente, conclusasi il 16 agosto 2025, la produzione di acciaio grezzo è aumentata dello 0,3%, passando da 1.774.000 tonnellate nette e un tasso di utilizzo della capacità produttiva del 78,3%. La produzione di acciaio grezzo da inizio anno al 23 agosto 2025 è stata pari a 57,7 milioni di tonnellate nette, con un tasso di utilizzo della capacità produttiva del 76,6%, in aumento dell'1,3% rispetto ai 56,9 milioni di tonnellate nette dello stesso periodo del 2024.

Principali attori del mercato dell'acciaio rapido:

- Carpenter Technology Corporation

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Sandvik AB

- Böhler-Uddeholm (voestalpine)

- Hitachi Metals, Ltd.

- JFE Steel Corporation

- Sumitomo Electric Industries

- AK Steel Holding (ora Cleveland-Cliffs)

- Prodotti universali in acciaio inossidabile e lega

- Outokumpu Oyj

- BGH Edelstahlwerke GmbH

- POSCO

- Tata Steel Limited

- JSW Steel Limited

- Malaysia Steel Works (KL) Bhd

Il mercato globale dell'acciaio rapido è dominato da una manciata di multinazionali con sede principalmente negli Stati Uniti, in Europa e in Giappone. Aziende come Carpenter Technology e Sandvik mantengono la leadership attraverso l'innovazione continua nelle composizioni delle leghe e nelle tecnologie di produzione, concentrandosi fortemente su ricerca e sviluppo per migliorare la durabilità e la conformità ambientale. Produttori giapponesi come Hitachi Metals e JFE Steel stanno investendo sempre più nell'automazione e negli utensili di precisione per supportare le tendenze della produzione sostenibile. Gli operatori regionali in India e Malesia stanno espandendo la capacità per soddisfare la crescente domanda interna, adottando al contempo standard qualitativi internazionali. Fusioni strategiche, joint venture e l'attenzione allo sviluppo di prodotti ecocompatibili sono fondamentali per mantenere il vantaggio competitivo.

I principali produttori mondiali nel mercato dell'acciaio rapido (HSS):

Sviluppi recenti

- Nel luglio 2025, il Metal Bulletin ha riportato un aumento della domanda globale di acciaio rapido del 18% nel 2024, trainata principalmente dai settori automobilistico e aerospaziale. Tuttavia, l'aumento dei costi delle materie prime, in particolare tungsteno e cobalto, ha spinto i produttori a innovare le composizioni delle leghe per garantire efficienza dei costi e sostenibilità. Importanti aziende come Sandvik e Carpenter Technology stanno investendo massicciamente in rivestimenti avanzati e processi di trattamento termico per migliorare la durata degli utensili e ridurre l'impatto ambientale.

Nel giugno 2022, MINING.COM ha riferito che Sandvik si è aggiudicata un importante contratto con South32 per la fornitura di una flotta di attrezzature per l'estrazione mineraria sotterranea per il suo progetto greenfield di estrazione mineraria critica Hermosa in Arizona, USA. La maggior parte dell'ordine è costituita da veicoli elettrici a batteria (BEV), segnando il più grande ordine BEV di sempre per Sandvik. La flotta comprende vari BEV e attrezzature convenzionali, con consegne previste a partire dal quarto trimestre del 2026 e fino al 2030.

- Report ID: 7929

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.