Prospettive di mercato degli impianti cocleari:

Il mercato degli impianti cocleari ha superato i 3,5 miliardi di dollari nel 2025 e si stima che raggiungerà i 6,1 miliardi di dollari entro la fine del 2035, con un CAGR del 6,4% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore degli impianti cocleari è stimato in 3,7 miliardi di dollari.

L'aumento mondiale dei casi di perdita dell'udito , in gran parte dovuto all'invecchiamento, all'inquinamento acustico, alle otiti croniche e ai farmaci ototossici, rappresenta un importante fattore di crescita del mercato. A testimonianza di questa evoluzione demografica, nel 2025 l'Organizzazione Mondiale della Sanità (OMS) ha reso noto che oltre 430 milioni di persone in tutto il mondo necessitano di riabilitazione per affrontare la loro invalidante perdita dell'udito. Ha inoltre previsto che questa cifra raggiungerà i 700 milioni entro il 2050, con 2,5 miliardi di individui affetti da un certo grado di perdita dell'udito. Poiché gli impianti cocleari (IC) offrono una soluzione altamente efficace per i pazienti con un deficit così grave o profondo, questa epidemiologia sta alimentando la domanda in questo settore.

Inoltre, con l'aumento delle persone che richiedono un trattamento, soprattutto nei paesi a medio e alto reddito, l'adozione sul mercato continua ad aumentare. Le attuali dinamiche di prezzo degli IC da parte dei pagatori variano notevolmente tra i servizi medici e gli enti assicurativi pubblici e privati. A dimostrazione di queste sostanziali discrepanze, un'analisi NLM del 2023 ha rivelato che il costo totale dei dispositivi IC MED-EL negli ospedali privati convenzionati con i pagatori era di 38.478 ± 2.633 dollari. Al contrario, lo stesso costo per gli IC prodotti da Cochlear Ltd. era di 34.150 ± 2.418 dollari, con un prezzo di vendita medio di 24.649 dollari. Questo scenario sottolinea il rischio di un onere finanziario restrittivo sia per i pazienti che per i canali di distribuzione, rendendo necessaria una struttura di prezzo standardizzata ed equa per i pagatori in tutti i contesti.

Mercato degli impianti cocleari: fattori di crescita e sfide

Fattori di crescita

- Impatti e vantaggi economici correlati al trattamento: laddove l'esaurimento finanziario e la perdita di produttività causati dalla perdita dell'udito si stanno amplificando, il notevole recupero derivante da un intervento tempestivo sta generando un maggiore ritorno sull'investimento (ROI) per investitori e produttori nel settore degli impianti cocleari. A riprova di ciò, l'OMS ha calcolato che il costo globale annuo della perdita dell'udito (LH) non trattata ammonta a 1.000 miliardi di dollari entro il 2023. L'organizzazione ha inoltre presentato il potenziale di investire 1.000 miliardi di dollari nell'aumento dei servizi di assistenza uditiva e otologica a livello mondiale, con un ROI di 16.000 miliardi di dollari in un periodo di 10 anni.

- Integrazione di tecnologie di nuova generazione: i gruppi di ricerca e sviluppo in corso in tutto il mondo su array di elettrodi, elaborazione del segnale e biocompatibilità stanno consentendo prestazioni e risultati migliori per i pazienti per l'attuale pipeline del mercato degli impianti cocleari. In particolare, le innovazioni orientate all'intelligenza artificiale stanno mostrando opportunità di business redditizie offrendo una migliore elaborazione del suono, filtraggio del rumore, connettività wireless e riconoscimento vocale. Ad esempio, nell'ottobre 2024, Starkey ha sviluppato una tecnologia uditiva intelligente, Edge AI, in grado di trasformare l'approccio a un'assistenza sanitaria senza pari con il processore G2 Neuro, l'audio Bluetooth Low Energy (LE) e lo streaming broadcast Auracast.

- Applicazioni in espansione nelle popolazioni geriatriche: il rapido invecchiamento demografico globale sta ampliando la base di consumatori del mercato, poiché la perdita dell'udito (presbiacusia) sta diventando altamente diffusa e invalidante tra questi individui. A testimonianza di ciò, uno studio NLM del 2023 ha registrato un tasso di incidenza di perdita dell'udito superiore all'80% tra gli individui di età pari o superiore a 80 anni. D'altra parte, secondo le stime dell'OMS, si prevede che la popolazione di età pari o superiore a 60 anni raggiungerà 1,4 miliardi entro il 2030 e raddoppierà entro il 2050. Queste cifre indicano la crescente necessità di tecnologie implantari migliorate disponibili in questo settore per soddisfare l'epidemiologia geriatrica.

Dinamiche del bacino di pazienti dei principali scenari del mercato

Analisi della disponibilità dei servizi correlati a CI negli Stati Uniti

(2021-2023)

Divisione regionale | Numero di candidati CI | Numero di fornitori O&N | Candidati per fornitore |

Centro-nord-orientale | 242.133 | 68 | 3.361 |

Centro-Sud Est | 97.695 | 25 | 3.712 |

Atlantico centrale | 230.222 | 68 | 3.259 |

Montagna | 120.157 | 36 | 3.140 |

Nuova Inghilterra | 83.552 | 28 | 2.868 |

Pacifico | 271.449 | 79 | 3.317 |

Atlantico meridionale | 355.542 | 90 | 3.800 |

Centro-nord-ovest | 106.853 | 37 | 2.703 |

Centro-Sud-Ovest | 182.238 | 50 | 3.455 |

Nazionale | 1.613.178 | 481 | 3.354 |

Fonte: NLM

Analisi comparativa delle tendenze nei tassi di adozione, nell'economia e nei vantaggi clinici del mercato

Studi clinici recenti sugli impianti cocleari

Motivo di studio | Focus dello studio / Progettazione | Risultati chiave o note | Anno |

Valutazione dell'efficacia dell'impianto cocleare Acclaim completamente impiantato | Studio prospettico fondamentale di un impianto cocleare totalmente impiantato e senza microfono | Tutti i 10 partecipanti alla prima fase hanno completato un follow-up di un mese; non sono stati segnalati eventi avversi gravi; l'azienda sta accelerando i piani di espansione e commercializzazione | 2025 |

Elettrodi CI a rilascio di desametasone (CIDEXEL) | Ottenere dati di conferma riguardanti la sicurezza e le prestazioni di questo dispositivo sperimentale | Progettato per migliorare i risultati uditivi riducendo al contempo le complicazioni | 2024-2026 |

Effetto degli impianti cocleari sull'acufene | Studio di coorte prospettico misto-longitudinale che misura l'effetto dell'IC sull'acufene | Riduzione del 58% e del 44% dell'intensità dell'acufene e dell'inventario degli handicap entro 24 mesi dall'utilizzo del CI | 2024 |

L'impatto dello status socioeconomico (SES) nella candidatura al CI | Coorte retrospettiva sullo stato socioeconomico tra i candidati all'impianto di citochine e sui modelli chirurgici | Gli individui con SES più elevato hanno meno probabilità di qualificarsi per CI; tuttavia, coloro che si qualificano hanno maggiori probabilità di sottoporsi a un intervento chirurgico rispetto a coloro con SES più basso | 2023 |

Fonte: Comunicato stampa aziendale, NLM e Clinicaltrials.gov

Sfide

- Complessità e limitazioni del rimborso: a causa degli elevati costi iniziali dei sistemi di IC disponibili nel settore degli impianti cocleari, adeguate reti di supporto finanziario sono essenziali per raggiungere la massima adozione. Tuttavia, la maggior parte degli enti pubblici nel mondo offre una copertura limitata per questi strumenti e servizi, limitandone l'accessibilità in questo settore. A questo proposito, uno studio del NLM del 2024 ha rivelato che solo il 21% degli adulti e il 36% dei bambini negli Stati Uniti che necessitano di un intervento di IC sono coperti da Medicaid, che fornisce un supporto solo per il 10% delle spese relative all'IC, per un totale di 80-100.000 dollari.

- Paesi con budget e risorse limitate: la maggior parte delle strutture sanitarie pubbliche, in particolare nei Paesi a basso e medio reddito (LMIC), non è in grado di permettersi infrastrutture diagnostiche e chirurgiche avanzate e personale. Questa realtà finanziaria costringe le autorità di governo di questi paesi a prendere difficili decisioni di priorità, spesso lasciando prodotti e servizi del mercato sottofinanziati. Come soluzione, lo studio trasversale NLM del 2023 ha suggerito la distribuzione centralizzata di dispositivi IC negli ospedali per ottenere una riduzione di 5.000 dollari sui prezzi negoziati.

Dimensioni e previsioni del mercato degli impianti cocleari:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,4% |

|

Dimensione del mercato dell'anno base (2025) |

3,5 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

6,1 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli impianti cocleari:

Analisi del segmento dei componenti

Si prevede che il componente interno dell'impianto manterrà la quota più elevata del mercato degli impianti cocleari, pari al 58,7%, entro la fine del 2035. La natura tecnologicamente complessa, l'elevato costo dei materiali e la necessità di sostituzione chirurgica dopo un certo periodo di tempo creano un ciclo di generazione di fatturato per questo componente. Inoltre, il coinvolgimento di un'ampia gamma di elementi biocompatibili amplia la possibilità di garantire flussi di cassa redditizi in questo segmento. Attualmente, la tendenza alla miniaturizzazione sta spingendo il mercato verso una continua innovazione nei componenti interni che consentono una stimolazione neurale più precisa e una ridotta invasività, contribuendo al consolidamento di una posizione di avanguardia in questo campo.

Analisi del segmento di tipologia del paziente

Si prevede che il gruppo pediatrico di pazienti dominerà la base di consumatori del mercato degli impianti cocleari, con una quota del 65,9% nell'arco di tempo considerato. L'ampia popolazione di questa fascia demografica, dove circa 34 milioni di bambini in tutto il mondo hanno richiesto riabilitazione per affrontare la loro ipoacusia invalidante nel 2025, rappresenta una forte testimonianza della sua leadership in questo settore. Inoltre, l'intervento precoce, fondamentale per ripristinare o prevenire la sordità, alimenta una domanda e un'adozione non discrezionali di impianti cocleari in questa categoria. A riprova di ciò, uno studio NLM del 2025 ha rivelato che l'utilizzo di impianti cocleari si osserva prevalentemente tra i bambini, rappresentando il 50% rispetto al 10% negli adulti.

Analisi del segmento di utenti finali

Ospedali e cliniche otorinolaringoiatriche sono destinati a mantenere la loro posizione dominante sul mercato degli impianti cocleari nel periodo considerato, con una quota del 72,5%. Queste strutture sanitarie svolgono il ruolo di centro di valutazione dell'udito, tra cui diagnosi, impianto chirurgico e riabilitazione postoperatoria. Di conseguenza, questi fornitori di servizi diventano la principale fonte di guadagno in questo settore, offrendo competenze specialistiche e supporto infrastrutturale. Inoltre, la concentrazione di audiologi, chirurghi e personale associato esperti in ospedali e cliniche otorinolaringoiatriche consolida la loro posizione in questo campo, offrendo un'assistenza di alta qualità e una gestione completa del paziente.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmento |

Componente |

|

Tipo di paziente |

|

Utente finale |

|

Tecnologia |

|

Tipo di processore audio |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato degli impianti cocleari - Analisi regionale

Approfondimenti sul mercato nordamericano

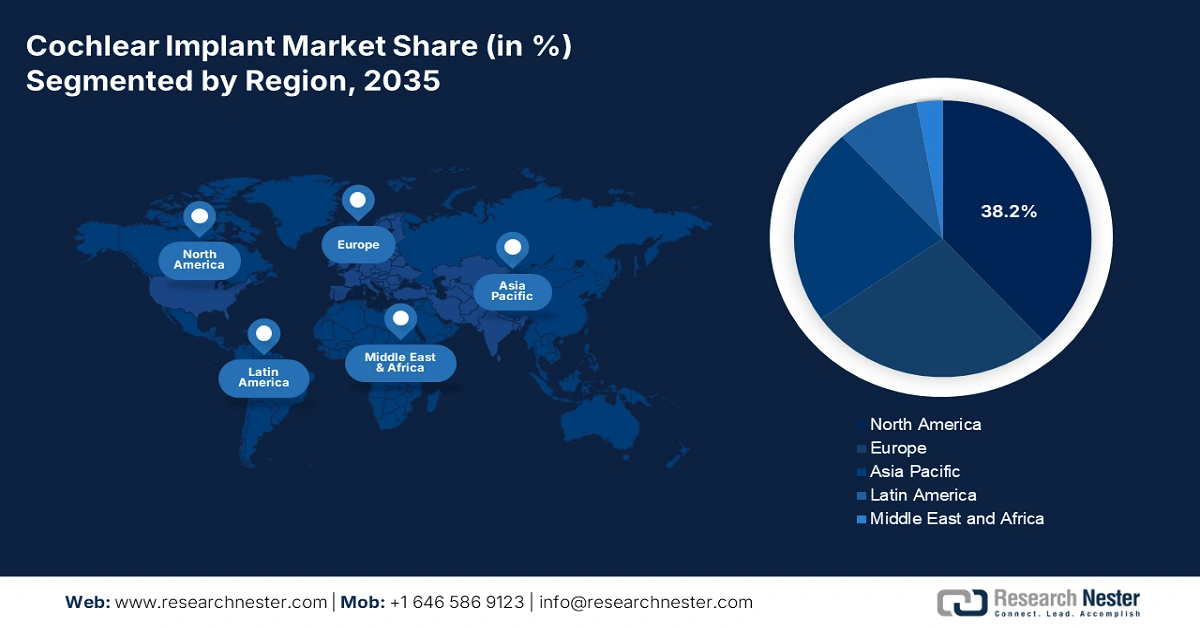

Si prevede che il Nord America si posizionerà come regione leader nel mercato globale degli impianti cocleari durante il periodo analizzato, conquistando la quota più elevata del 38,2%. La crescente popolazione di pazienti e l'evoluzione delle politiche di rimborso stanno complessivamente garantendo la posizione di leadership della regione in questo settore. La diffusa consapevolezza delle tecnologie implantari avanzate, ottenuta attraverso programmi completi di screening uditivo neonatale, sta inoltre ampliando la base di consumatori nazionali in questa categoria. Il miglioramento del percorso normativo contribuisce ulteriormente a creare un clima favorevole per il prodotto in Nord America, come dimostra l'autorizzazione della FDA per una nuova indicazione degli impianti uditivi MED-EL per adulti con ipoacusia neurosensoriale bilaterale da moderata a profonda nel novembre 2024.

L'estensione della copertura assicurativa pubblica e la crescente adozione sono i principali fattori che posizionano gli Stati Uniti all'avanguardia nel mercato regionale. A questo proposito, i recenti aggiornamenti dell'ATSU (At Still University) hanno rivelato che circa 118.100 adulti e 65.000 bambini a livello nazionale hanno già impiantato queste protesi nel 2022. Si è inoltre rilevato che circa 1 neonato su 1.000 e 2-3 neonati su 1.000 negli Stati Uniti soffrivano rispettivamente di sordità profonda e ipoacusia parziale nel 2025. Questa epidemiologia contribuisce a una domanda sostanziale di accesso più facile e accessibile in questo settore, alimentando una crescita costante in questo panorama.

I continui investimenti pubblici nel potenziamento delle strutture nazionali per l'assistenza agli anziani e ai neonati rappresentano il principale motore di crescita del mercato canadese degli impianti cocleari. Inoltre, l'ampio bacino di specialisti otorinolaringoiatri e audiologi esperti consolida una solida base di consumatori per il settore. Tra le prove degli sforzi governativi figurano inoltre i promettenti traguardi raggiunti dall'iniziativa nazionale per l'istituzione di programmi di screening uditivo neonatale universale (UNHS) nel 2023, dove Ontario e British Columbia hanno raggiunto tassi di screening per la perdita dell'udito rispettivamente del 94% e del 97%.

Approfondimenti sul mercato APAC

Si stima che l'Asia-Pacifico diventerà la regione in più rapida crescita nel mercato globale degli impianti cocleari entro la fine del 2035. In particolare nelle economie emergenti, come Cina e India, la crescente consapevolezza della perdita dell'udito, il miglioramento dei sistemi sanitari e le iniziative governative favorevoli stanno creando un ambiente imprenditoriale redditizio per questo settore. Inoltre, un'ampia popolazione di pazienti pediatrici e anziani sta contribuendo a una maggiore domanda di sistemi e accessori per impianti cocleari. D'altro canto, la presenza di produttori di impianti sia globali che regionali sta migliorando l'accessibilità e la convenienza, posizionando l'APAC come un motore di crescita chiave del mercato globale.

La Cina è uno dei maggiori mercati di impianti cocleari nell'area Asia-Pacifico, sostenuto da solide iniziative sanitarie governative e da un'ampia fascia demografica di ipoacusia non trattata. D'altro canto, programmi nazionali, come il Progetto di Screening Uditivo Neonatale, e sussidi pubblici stanno incrementando i tassi di diagnosi precoce e l'accesso ai trattamenti, in particolare nelle aree urbane e semiurbane. Il Paese ospita anche diversi produttori nazionali, rendendo gli impianti più accessibili rispetto ai sistemi importati.

L'India si presenta come l'opportunità più promettente per una solida espansione nel mercato regionale. In particolare, l'entrata in vigore del programma di assistenza alle persone con disabilità (ADIP) sta incrementando l'adozione pediatrica nel Paese, consentendo l'uso gratuito di IC ai bambini idonei provenienti da famiglie a basso reddito. Anche diversi istituti medici e di ricerca stanno partecipando a questo programma per sostenere un accesso diffuso in questo settore. Ad esempio, nel febbraio 2023, il Lilavati Hospital and Research Centre ha lanciato il suo programma avanzato di dispositivi acustici impiantabili chirurgicamente per aiutare i bambini sordi o ipoudenti a recuperare il 100% dell'udito.

Punti salienti del settore per paese

Paese | Punti salienti/chiave | Cronologia |

India | L'ospedale militare ha eseguito 50 impianti cocleari bilaterali simultanei in soli 18 mesi; il programma di impianto cocleare (fino a 6817,9 USD di stanziamento per bambini idonei di età compresa tra 5 e 6 anni) | 2023; 2024 |

Cina | Approvvigionamento in blocco di 11.000 CI; oltre 100.000 interventi chirurgici di CI condotti a livello nazionale da | 2024; dal 1995 al 2024 |

Australia | Assegnati 137.872 dollari a un progetto sulla diagnostica nei portatori di impianto cocleare per comprendere meglio il processo di guarigione | 2024 |

Fonte: PIB, COV.CN e Ear Science Institute Australia

Approfondimenti sul mercato europeo

Si prevede che l'Europa registrerà un progresso costante nel mercato globale degli impianti cocleari per tutto il periodo compreso tra il 2026 e il 2035. Sistemi medici all'avanguardia, rigorosi screening uditivi neonatali e una copertura assicurativa estesa stanno alimentando cumulativamente la performance costante della regione in questo settore. I programmi sanitari nazionali che coprono i costi sia dell'impianto che della riabilitazione postoperatoria stanno inoltre rendendo il trattamento ampiamente accessibile. Inoltre, la regione ospita alcuni dei principali produttori di impianti cocleari, a dimostrazione della continua innovazione e ricerca clinica, che garantiscono il futuro progresso dell'Europa in questo settore.

L'aumento della popolazione geriatrica e l'attenzione concentrata sull'innovazione MedTech stanno rendendo la Germania un mercato maturo ma in costante espansione per il mercato europeo. Secondo i risultati del Gutenberg Health Study, pubblicato nel 2023, il tasso di incidenza della perdita dell'udito in almeno un orecchio tra i residenti in Germania ha superato il 40,6%, con la fascia demografica più diffusa tra i 60 e gli 89 anni. Inoltre, l'NLM ha riportato che nel 2022 in Germania la popolazione di età pari o superiore a 65 anni era di 18,6 milioni, di cui 6,1 milioni avevano 80 anni e più.

Il Regno Unito è un importante mercato europeo degli impianti cocleari, sostenuto dal costante sostegno finanziario del Servizio Sanitario Nazionale (NHS). Il Paese ospita anche un sistema sanitario consolidato che offre strutture avanzate per lo screening uditivo neonatale, garantendo una diagnosi precoce e un intervento tempestivo. Soprattutto nei casi pediatrici, i centri specializzati in impianti in tutto il Paese offrono un'assistenza completa, dalla valutazione alla riabilitazione post-impianto, incoraggiando un gran numero di genitori a investire in questa categoria. Inoltre, le solide linee guida cliniche del National Institute for Health and Care Excellence (NICE) promuovono un accesso equo agli impianti.

Opportunità realizzabili per il mercato CI a livello nazionale

Paese | Opportunità chiave | Cronologia |

Regno Unito | 12 milioni di persone in tutto il paese erano sorde o soffrivano di perdita dell'udito o tinnito | 2022-2023 |

Italia | Il 38% dei residenti di età pari o superiore a 74 anni soffriva di HL autodichiarata | 2024 |

Francia | L'HAS e il Ministero della Salute francese hanno dedicato risorse per identificare strumenti per migliorare il programma nazionale di screening neonatale per l'iperplasia prostatica benigna bilaterale permanente | 2022 |

Fonte: Gov.UK, Hearing Health Forum EU e HAS

Principali attori del mercato degli impianti cocleari:

- Cochlear Limited

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- MED-EL

- Bionica avanzata

- Oticon Medical

- Nurotron Biotechnology Inc.

- Listent Medical Co., Ltd.

Il panorama competitivo del mercato è caratterizzato da un'innovazione continua e da una forte rivalità tra i principali attori globali, tra cui Cochlear Ltd., MED-EL e Advanced Bionics. La strategia di questi pionieri per consolidare la propria leadership in questo settore può essere esemplificata dal lancio di SONNET 3, un processore audio retroauricolare (BTE) di nuova generazione, da parte di MED-EL nel settembre 2024. Questo sistema CI esterno offre una qualità del suono ineguagliabile, consentendo al contempo lo streaming diretto da dispositivi Android e iOS, connettività wireless integrata e una robusta impermeabilità. Inoltre, il settore è in piena espansione, con crescenti attività nello sviluppo rigoroso di soluzioni digitali e design incentrati sul paziente.

Tali attori chiave sono:

Sviluppi recenti

- Nel luglio 2025, Cochlear ha introdotto un sistema di impianto cocleare intelligente, Nucleus Nexa, dotato di firmware aggiornabile che consente ai portatori di utilizzare le innovazioni future tramite aggiornamenti. Lo strumento contiene un processore audio Nexa da 8 e una nuova batteria ricaricabile compatta, offrendo agli utenti la migliore potenza uditiva per tutto il giorno.

- Nel giugno 2025, MED-EL ha stretto una partnership con Starkey, denominata DualSync, per migliorare la connettività Bluetooth per gli utenti di impianti cocleari. Questa partnership consente alla tecnologia Apple di trasmettere in streaming senza interruzioni agli apparecchi acustici Starkey compatibili e agli impianti cocleari MED-EL.

- Report ID: 2117

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.