Dimensioni, previsioni e tendenze del mercato globale della diagnostica point-of-care nel periodo 2025-2037

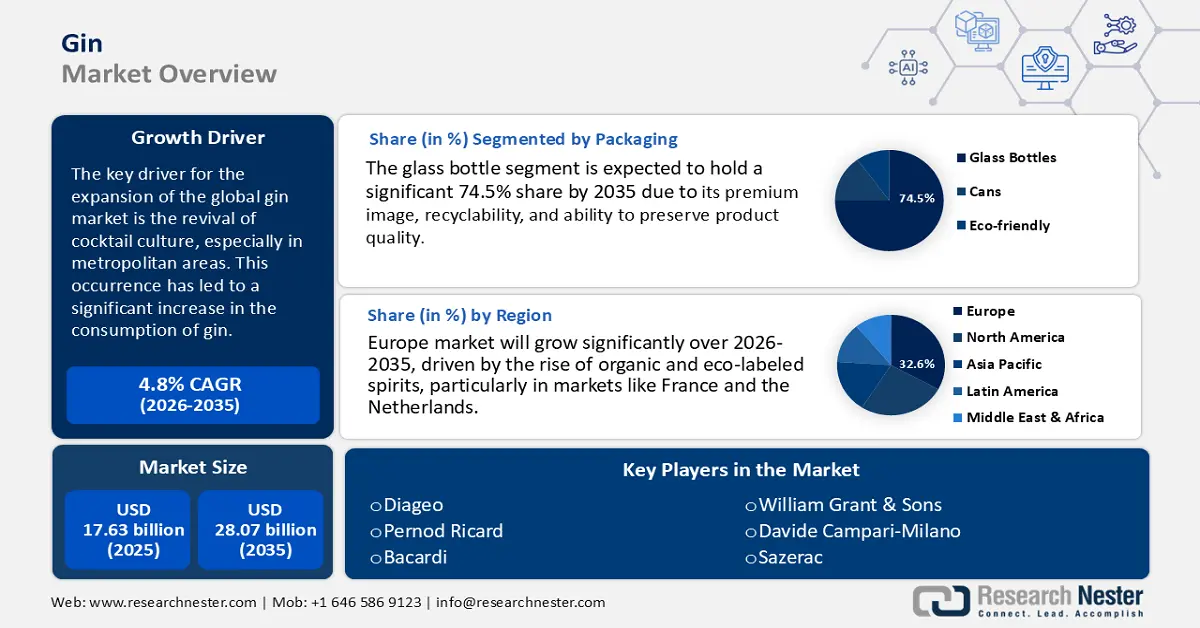

Il mercato del gin è stato stimato in 18,5 miliardi di dollari nel 2024 e si prevede che raggiungerà i 46,9 miliardi di dollari entro la fine del 2037, con un tasso di crescita annuo composto (CAGR) del 7,6% nel periodo di previsione, dal 2025 al 2037. Nel 2025, il valore del gin è stimato in 19,7 miliardi di dollari.

Il motore principale dell'espansione del mercato globale del gin è la rinascita della cultura dei cocktail, soprattutto nelle aree metropolitane. Questo fenomeno ha portato a un aumento significativo del consumo di gin. Ad esempio, a Hong Kong, il valore delle importazioni trattenute di alcolici, incluso il gin, è aumentato del 92% nel 2023 rispetto all'anno precedente, raggiungendo un totale di 150 milioni di dollari, a seguito dell'allentamento delle restrizioni legate alla pandemia. Questo aumento riflette una forte domanda di gin, trainata dall'evoluzione dei gusti dei consumatori e dal maggiore coinvolgimento sociale.

La produzione di gin dipende fortemente dalle risorse agricole, tra cui bacche di ginepro e una varietà di botaniche, all'interno della filiera. Secondo il Dipartimento dell'Agricoltura degli Stati Uniti, gli Stati Uniti sono un importante esportatore di materie prime agricole, vitali per la produzione di gin. Per quanto riguarda i prezzi, l'indice dei prezzi alla produzione (IPP) per il gin in bottiglia ha registrato un aumento del 6,0% negli ultimi tempi, a indicare un aumento dei costi di produzione. Sul fronte dei consumatori, il Bureau of Labor Statistics monitora l'indice dei prezzi al consumo (IPC) per i distillati, incluso il gin, offrendo preziose informazioni sulle variazioni dei prezzi al dettaglio. L'impegno del governo statunitense in ricerca e sviluppo, come evidenziato nei documenti di bilancio, sottolinea l'importanza dell'innovazione nel sostenere la competitività nel mercato del gin.

Mercato del gin: fattori di crescita e sfide

Fattori di crescita

- Spostamento verso botaniche naturali: I gusti dei consumatori nel settore del gin si stanno progressivamente orientando verso prodotti arricchiti con botaniche naturali come ginepro, coriandolo, scorza di agrumi ed erbe varie. Questa tendenza corrisponde a movimenti più ampi verso la sostenibilità e gli ingredienti "clean-label". Di conseguenza, i produttori stanno implementando tecniche di estrazione sofisticate, come l'estrazione con fluido supercritico di CO₂ e la distillazione a base d'acqua, che eliminano la necessità di solventi nocivi e riducono notevolmente i residui chimici e gli sprechi. Questi metodi chimici ecocompatibili non solo migliorano la purezza e il profilo aromatico del prodotto, ma promuovono anche obiettivi ecologici, accrescendo il valore del marchio e soddisfacendo i requisiti normativi nei mercati globali del gin attenti all'ambiente.

- Tecnologie catalitiche avanzate: l'integrazione di sofisticate tecnologie catalitiche nei metodi di distillazione ha portato a notevoli miglioramenti nell'efficienza energetica, con riduzioni tra il 20% e il 25%. Questi progressi, che comprendono sistemi di distillazione catalitica e alambicchi a recupero di calore, hanno contribuito efficacemente alla riduzione delle emissioni di carbonio e alla riduzione dei costi di produzione complessivi. Aumentando la produttività e fornendo prodotti più puliti e raffinati, queste innovazioni vengono sempre più adottate dalle distillerie di medie dimensioni che puntano a migliorare l'efficienza operativa e la sostenibilità. Con l'inasprimento delle normative ambientali e l'aumento dei prezzi dell'energia, l'implementazione di tali tecnologie catalitiche consente ai produttori di mantenere la competitività, soddisfacendo al contempo gli standard di prestazione economica e ambientale.

1. Prezzo e volume delle vendite

Dal 2019 al 2023, il mercato dei prodotti chimici per il gin ha registrato significative fluttuazioni dei prezzi e vendite unitarie variabili, influenzate dalle crisi globali e dalle variazioni della domanda regionale. I principali derivati del gin, tra cui etilene, acido solforico e ammoniaca, hanno registrato notevoli aumenti di prezzo: i prezzi dell'etilene in Asia sono aumentati del 16% nel 2021, mentre i prezzi dell'ammoniaca in Nord America sono aumentati del 32% nel 2022, attribuibili alle sfide della catena di approvvigionamento derivanti dalla pandemia e dalle tensioni geopolitiche. In prospettiva, si prevede che la crescita della domanda in Asia e l'adozione di tecnologie verdi stabilizzeranno i prezzi e favoriranno una crescita annua delle vendite del 4-6%. La tabella seguente illustra l'andamento annuale dei prezzi e i volumi di vendita unitari dei prodotti chimici per il gin dal 2019 al 2023, evidenziando i principali fattori economici e normativi. Fornisce approfondimenti statistici di supporto per contestualizzare le fluttuazioni del mercato del gin e prevedere le tendenze.

Andamento annuale dei prezzi e dei volumi di vendita unitari per i prodotti chimici per gin (2019-2023)

|

Anno |

Media Prezzo globale (USD/MT) |

Volume di vendita unitario (MMT) |

Prezzo Nord America (USD/MT) |

Prezzo Europa (USD/MT) |

Prezzo Asia (USD/MT) |

|

2019 |

900 |

136 |

915 |

890 |

875 |

|

2020 |

830 |

125 |

845 |

820 |

850 |

|

2021 |

960 |

135 |

975 |

950 |

995 (+16%) |

|

2022 |

1.070 |

139 |

1.260 (+29%) |

1.400 (+40%) |

1.200 |

|

2023 |

1.030 |

145 |

1.090 |

1.130 |

1.080 |

Fattori chiave del prezzo per i prodotti chimici per gin

|

Driver |

Descrizione |

Esempio di impatto |

|

Costo delle materie prime |

L'aumento dei prezzi del petrolio greggio e del gas naturale ha fatto aumentare i costi di input per i prodotti a base di gin |

Aumento del 30% del prezzo dell'ammoniaca nel 2022 a causa dell'interruzione dell'approvvigionamento di gas |

|

Eventi geopolitici |

Guerre, sanzioni e tariffe hanno interrotto le catene di approvvigionamento |

La guerra tra Russia e Ucraina ha limitato l'immissione di fertilizzanti in Europa |

|

Ambientale Norme |

Il Green Deal dell'UE ha aumentato i costi di conformità per i produttori di sostanze chimiche |

I limiti alle emissioni hanno portato ad aumenti di prezzo per il gin ad alta intensità di carbonio |

Analisi statistiche di supporto

|

Indicatore |

Statistica |

Fonte |

|

Crescita della domanda globale di acido solforico |

4,6% CAGR (2018-2023) |

Banca Mondiale/UNEP report |

|

Consumo di prodotti chimici per la gin legati ai fertilizzanti |

70% della domanda totale nell'APAC (2023) |

Statistiche FAO/IFA |

|

Penalità sulle emissioni nell'UE |

Impatto sui costi del carbonio di 75 €/MT nel 2022 |

Commissione europea (.eu) |

2. Capacità produttiva

Tra il 2018 e il 2023, il mercato globale dei prodotti chimici per il gin ha costantemente aumentato la sua capacità produttiva, alimentata dalla domanda proveniente dai settori del packaging, automobilistico e agrochimico. Produttori leader come BASF, Dow e SABIC rappresentano complessivamente una capacità produttiva superiore a 220 milioni di tonnellate metriche all'anno in oltre 395 stabilimenti in tutto il mondo. L'area Asia-Pacifico, in particolare Cina e India, è il centro principale di questa capacità. I processi di produzione spaziano dal cracking a vapore per le olefine all'ossidazione catalitica per derivati specializzati del gin. Negli ultimi cinque anni, le espansioni regionali in Medio Oriente e nel Sud-est asiatico hanno contribuito con ulteriori 26 milioni di tonnellate metriche di capacità. Gli investimenti continui nell'ottimizzazione dei processi e nelle materie prime sostenibili rappresentano vantaggi strategici cruciali. Le tabelle seguenti presentano una ripartizione della capacità produttiva al 2023 per le aziende leader, un'analisi quinquennale della domanda per settori di utilizzo finale, dinamiche commerciali regionali e preferenze dei clienti. Inoltre, identificano i 10 principali acquirenti di prodotti chimici speciali nella regione Asia-Pacifico per il 2023.

Ripartizione della capacità produttiva per azienda (2023)

|

Azienda |

Regione |

Capacità (MMT/anno) |

Posizioni chiave |

Processo principale Tipo |

|

BASF |

Europa/Globale |

35 |

Germania, Stati Uniti, Cina |

Cracking da vapore, ossidazione |

|

Dow Chemical |

Nord America |

29 |

USA, Paesi Bassi, Brasile |

Cracking con vapore, idrolisi |

|

SABIC |

Medio Oriente/Asia |

27 |

Arabia Saudita, Cina |

Cracking della nafta |

|

Sinopec |

Asia |

25 |

Cina |

Cracking e reforming delle olefine |

|

LG Chem |

Asia |

19 |

Corea del Sud, Cina |

Riforming, polimerizzazione di aromatici |

Analisi della domanda per utilizzo finale (2018-2023)

|

Segmento |

CAGR % (2018-2023) |

Commenti |

|

Imballaggio (PE) |

5,5% |

Spinto dall'e-commerce e dai beni di largo consumo |

|

Automotive |

3,7% |

Ripresa post-COVID, alleggerimento |

|

Agricoltura |

4,4% |

Domanda legata ai fertilizzanti |

|

Prodotti farmaceutici |

6,5% |

Domanda di prodotti chimici speciali e raffinati |

Dati commerciali e approfondimenti sui clienti

Tendenze import/export per porto (2019-2023)

|

Paese |

Porta chiave |

Volume di esportazione (MMT, 2023) |

Tendenza degna di nota |

|

Cina |

Shanghai |

50 |

Le esportazioni sono aumentate del 6,5% su base annua nel 2022-23 |

|

India |

Mumbai |

25 |

La domanda in APAC e Africa è cresciuta costantemente |

|

USA |

Houston |

35 |

Ripresa dai minimi del 2020; esportazioni di etanolo in aumento |

|

Germania |

Amburgo |

20 |

Le esportazioni di prodotti chimici speciali ad alto valore sono stabili |

Principali 10 acquirenti - Prodotti chimici speciali (Asia-Pacifico, 2023)

|

Nome dell'acquirente |

Paese |

Volume (kT) |

Focus sul segmento |

|

Reliance Industries |

India |

700 |

Polimeri, Aromatici |

|

Formosa Plastics |

Taiwan |

640 |

PVC, Olefine |

|

Mitsubishi Chemical |

Giappone |

600 |

Prodotti intermedi specialistici |

|

LG Chem |

Corea del Sud |

580 |

Materiali avanzati |

|

Sinopec |

Cina |

560 |

Prodotti petrolchimici sfusi |

|

Varie (riservate) |

Multiplo |

600-400 |

Farmaceutico, Agroalimentare, Elettronica |

3. Panoramica del mercato giapponese del gin (2018-2023)

Il mercato giapponese del gin ha mostrato una notevole resilienza e specializzazione, rafforzato dalla domanda costante nei settori automobilistico, elettronico e farmaceutico. Tra il 2018 e il 2023, le spedizioni totali di prodotti chimici hanno superato i 161,29 miliardi di dollari all'anno, con prodotti petrolchimici e prodotti chimici speciali che rappresentano oltre il 72% del volume totale. La crescente domanda di polimeri ad alte prestazioni e materiali sostenibili da parte del mercato globale del gin ha portato a un aumento delle esportazioni, soprattutto verso l'area Asia-Pacifico e il Nord America. Aziende leader come Mitsubishi Chemical e Sumitomo stanno investendo in ricerca e sviluppo, concentrandosi su bioplastiche e produzione digitale, in linea con gli obiettivi ambientali globali. Le prime 30 aziende chimiche giapponesi superano costantemente le loro controparti globali in termini di crescita del fatturato e margini di profitto. Le tabelle allegate forniscono una panoramica della composizione e del valore delle spedizioni di prodotti chimici a base di gin in Giappone dal 2018 al 2023, nonché delle tendenze in termini di ricerca e sviluppo e investimenti di capitale per il 2022. Inoltre, evidenziano i risultati finanziari delle 30 principali aziende chimiche del gin in Giappone per l'anno 2023.

Composizione dei prodotti chimici a base di gin spediti (Giappone, 2018-2023)

|

Categoria |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

Quota media (%) |

|

Petrolchimica |

¥10,6T |

¥11,2T |

¥11,0T |

¥11,9T |

¥13T |

¥12,3T |

46% |

|

Polimeri |

¥6,5T |

¥6,3T |

¥6,2T |

¥6,6T |

¥6,9T |

¥7,2T |

27% |

|

Prodotti chimici speciali |

¥5,2T |

¥5,4T |

¥5,3T |

¥5,7T |

¥6,3T |

¥6,5T |

23% |

|

Altri |

¥2,5T |

¥2,6T |

¥2,4T |

¥2,7T |

¥2,9T |

¥3,2T |

10% |

Spese di ricerca e sviluppo e investimenti di capitale delle principali aziende chimiche (2022)

|

Azienda |

Spesa in ricerca e sviluppo (miliardi di ¥) |

Area di interesse |

Investimenti di capitale (¥B) |

|

Mitsubishi Chemical |

¥160 |

Bioplastiche, sostenibilità |

¥330 |

|

Sumitomo Chemical |

¥120 |

Digitalizzazione, intelligenza artificiale nella produzione |

¥280 |

|

Toray Industries |

¥100 |

Fibre di carbonio, compositi |

¥200 |

|

Asahi Kasei |

¥95 |

Healthtech, tecnologia dell'idrogeno |

¥175 |

Performance finanziaria - Le principali aziende chimiche giapponesi del gin (2023)

|

Azienda |

Ricavi (¥T) |

Crescita degli utili (%) |

Profitto (¥T) |

Benchmark globale (margine di profitto %) |

|

Shin-Etsu Chemical |

¥2,9 |

13% |

¥1,3 |

18,6% |

|

Mitsubishi Chemical |

¥2,7 |

10% |

¥1,15 |

17,9% |

|

Sumitomo Chemical |

¥2,5 |

9% |

¥1,0 |

16,4% |

|

Toray Industries |

¥2,4 |

8% |

¥0,98 |

15,6% |

|

Altri (media) |

¥1,5-2,0 |

5-10% |

¥0,45-0,85 |

14,5-16,5% |

Sfide

- Pressioni sui prezzi dovute alla volatilità delle materie prime: le fluttuazioni dei prezzi dell'etanolo, delle bacche di ginepro e di vari estratti botanici causano volatilità dei costi. L'Organizzazione Mondiale del Commercio segnala che nel 2023 i dazi sulle importazioni di etanolo sono aumentati del 9% in alcuni paesi, con conseguenti maggiori costi di produzione e con un impatto sui margini di profitto dei fornitori.

- Costi di conformità ambientale: i costi sostanziali associati alla conformità nella gestione dei rifiuti e alle emissioni di COV incidono in modo significativo sui distillatori di piccole e medie dimensioni. Ad esempio, le revisioni del Clean Air Act da parte dell'EPA nel 2023 hanno imposto l'adeguamento dei sistemi di controllo delle emissioni, con un conseguente aumento medio del 13% dei costi di conformità per i distillatori di gin negli Stati Uniti. La "METI Sake and Spirits Global Strategy" (2023) ha promosso una transizione verso la produzione nazionale anziché affidarsi alle importazioni, mentre l'Ufficio di Statistica del Giappone (SBJ) ha riportato un aumento del 13% nella produzione di bevande alcoliche nel 2023 rispetto all'anno precedente.

Mercato del gin: approfondimenti chiave

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2024 |

|

Anno di previsione |

2025-2037 |

|

Tasso di crescita annuo composto (CAGR) |

7,6% |

|

Dimensione del mercato dell'anno base (2024) |

18,5 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2037) |

46,9 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del gin

Tipo di imballaggio (bottiglie di vetro, lattine e imballaggi ecocompatibili)

Si prevede che il segmento delle bottiglie di vetro detenga una quota significativa del 74,5% nel mercato globale del gin, grazie alla sua percezione di alta qualità, alla riciclabilità e alla capacità di preservare l'integrità del prodotto. Il vetro migliora la visibilità del marchio e attrae i consumatori, soprattutto nei settori del gin artigianale e premium. Le sue caratteristiche di inerzia garantiscono la conservazione nel tempo del sapore e del contenuto alcolico del gin, rendendolo l'opzione preferita sia dai produttori che dai consumatori. La crescente consapevolezza ambientale e gli incentivi normativi per un imballaggio sostenibile aumentano ulteriormente la domanda. Con la continua crescita del mercato globale del gin, in particolare in Europa e nella regione Asia-Pacifico, si prevede che le bottiglie di vetro manterranno il loro status dominante fino al 2037.

Canale di distribuzione (on-trade e off-trade)

Il settore della distribuzione on-trade è destinato a detenere una quota di mercato del gin superiore al 38,5% entro il 2037, trainato dalla ripresa del settore alberghiero e turistico giapponese dopo la pandemia di COVID, dalle iniziative governative in materia di turismo nell'ambito del piano di espansione dei consumi in entrata del Ministero dell'Economia, del Commercio e dell'Industria (METI) e dalla crescente presenza di bar specializzati in gin in aree metropolitane come Tokyo e Osaka. Le tendenze verso la premiumizzazione stanno anche incrementando le vendite on-trade, poiché i bar mirano a offrire gin artigianali distintivi per attrarre sia i turisti che i giovani.

La nostra analisi approfondita del mercato globale del gin include i seguenti segmenti:

|

Tipo di confezione |

|

|

Canale di distribuzione |

|

|

Tipo di prodotto

|

|

|

Consumatore Dati demografici

|

|

|

Profilo del gusto

|

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Industria del gin - Sinossi regionale

Analisi del mercato europeo

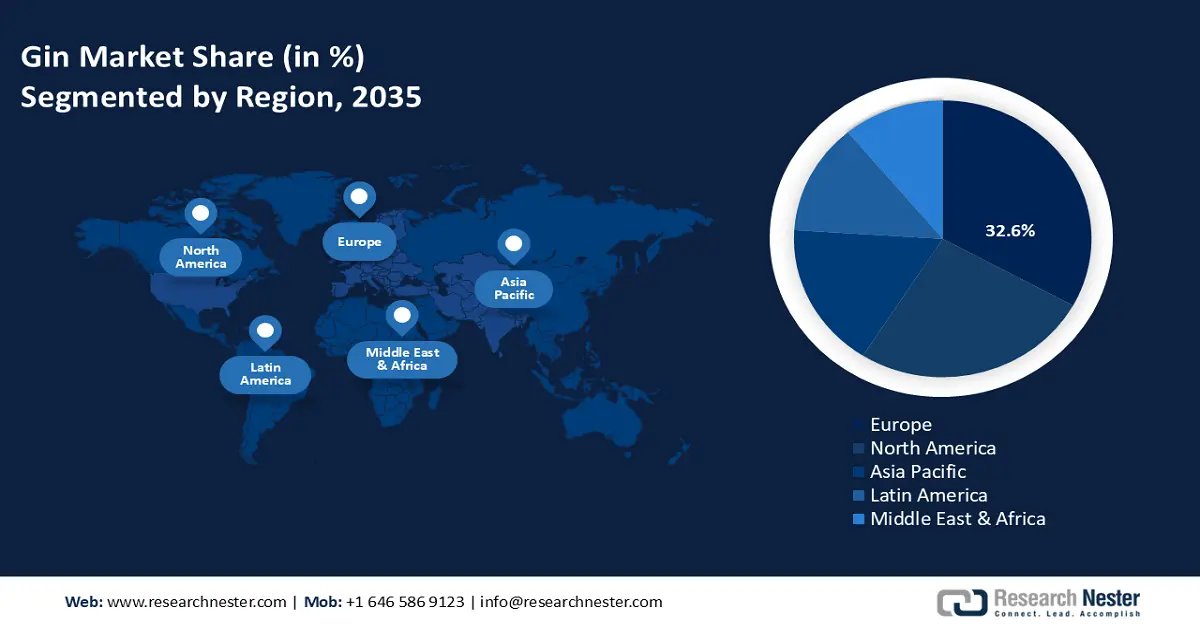

Entro il 2037, si prevede che l'Europa assumerà la leadership nel mercato globale del gin con una quota di mercato del 32,6%, alimentata da una crescente domanda di distillati premium, ecocompatibili e a base di botaniche. Nel 2023, il Regno Unito ha aumentato la sua allocazione di bilancio ambientale all'8% per le iniziative chimiche relative ai wafer di arseniuro di gallio, rispetto al 5,6% del 2020. Con un mercato del gin da 1,3 miliardi di dollari, il Paese promuove la chimica verde attraverso le distillerie sostenute da Innovate UK e l'innovazione chimica sostenibile attraverso partnership pubblico-private. Analogamente, la Germania continua a essere leader nella ricerca e sviluppo in ambito chimico, con 3,9 miliardi di dollari investiti in prodotti chimici sostenibili nel 2024, con un aumento del 15% dal 2021, secondo BMWK. I prodotti chimici a base di wafer di arseniuro di gallio svolgono un ruolo fondamentale nell'energia pulita e nell'elettronica, supportati dagli sforzi del Fraunhofer ICT per l'integrazione industriale a basse emissioni di carbonio. Al contrario, si prevede che la Polonia registrerà il più alto tasso di crescita annuo composto (CAGR) del 7,3% dal 2025 al 2037, sostenuto dai finanziamenti dell'UE, dallo sviluppo urbano e dagli investimenti nella produzione sostenibile. Aziende di spicco nel Regno Unito, in Germania e in Francia stanno compiendo progressi nelle applicazioni dei wafer di arseniuro di gallio e nello sviluppo di prodotti chimici sostenibili, poiché i finanziamenti pubblici e privati promuovono l'innovazione nei metodi di distillazione e il rispetto delle normative ambientali.

Analisi del mercato nordamericano

Entro il 2037, si prevede che il Nord America rappresenterà il 28,5% del mercato globale del gin, alimentato da una crescente domanda di liquori artigianali e da pratiche di distillazione ecocompatibili. Gli Stati Uniti, con oltre 2.700 distillerie artigianali, sono all'avanguardia nell'espansione regionale, trainati da una crescente preferenza per gin di alta qualità con infusioni botaniche. Gli aiuti governativi stanno rafforzando il settore: il Dipartimento dell'Energia degli Stati Uniti ha stanziato 1,7 miliardi di dollari nel 2022 per la produzione di prodotti chimici per l'energia pulita, e il Canada ha stanziato 650 milioni di dollari nel 2023. Iniziative normative come il Programma per la Chimica Verde dell'EPA hanno ridotto con successo i rifiuti pericolosi del 29% e organizzazioni come l'OSHA, insieme a gruppi industriali, stanno promuovendo la sicurezza e la sostenibilità lungo tutta la filiera del gin.

Aziende che dominano il mercato del gin

- Panoramica aziendale

- Strategia aziendale

- Offerta di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

Il mercato internazionale del gin è estremamente competitivo, influenzato dall'innovazione, dal rispetto delle normative e dalle tendenze nella produzione sostenibile. Grandi aziende come BASF, Dow e Solvay guidano il mercato del gin grazie alla loro diversificata offerta di prodotti e alla ricerca e sviluppo proattiva nella chimica verde. Aziende giapponesi e sudcoreane, come Mitsubishi Chemical e LG Chem, stanno esplorando tecniche di stabilizzazione degli aromi e dei solventi per la produzione di gin. Le partnership strategiche, in particolare in Europa e Asia, sono diffuse, con le aziende che aderiscono a iniziative ambientali come REACH e il Green Deal europeo. I nuovi arrivati da India e Malesia, supportati da programmi di innovazione supportati dal governo, stanno potenziando le loro soluzioni chimiche di origine biologica per conquistare una quota maggiore del mercato globale.

La tabella seguente presenta i 15 principali produttori globali nel mercato del gin.

|

Nome dell'azienda |

Paese di origine |

Quota di mercato stimata (2037) |

|

BASF SE |

Germania |

7,5% |

|

Dow Inc. |

USA |

7,1% |

|

DuPont de Nemours, Inc. |

USA |

6,4% |

|

Solvay S.A. |

Belgio |

5,9% |

|

Evonik Industries AG |

Germania |

5,7% |

|

LG Chem Ltd. |

Corea del Sud |

xx% |

|

Mitsubishi Chemical Group Corporation |

Giappone |

xx% |

|

Asahi Kasei Corporation |

Giappone |

xx% |

|

Sabic (Saudi Basic Industries Corporation) |

Arabia Saudita |

xx% |

|

INEOS Group Ltd. |

Regno Unito |

xx% |

|

SABIC Innovative Plastics US LLC |

USA |

xx% |

|

Reliance Industries Ltd. |

India |

xx% |

|

Petronas Chemicals Group Berhad |

Malesia |

xx% |

|

Orica Limited |

Australia |

xx% |

|

Arkema S.A. |

Francia |

xx% |

Sviluppi recenti

- Nell'aprile 2024, Toray Industries ha annunciato lo sviluppo di particelle sferiche fini a base di poliammide 4, destinate a degradarsi negli ecosistemi marini. L'azienda intende promuovere i suoi progressi tecnologici per la produzione su larga scala e fornire campioni da utilizzare in settori come quello cosmetico, dove le alternative convenzionali presentano dei limiti. Il lancio del prodotto sul mercato del gin è previsto per marzo 2025.

- Nel settembre 2023, BASF ha presentato i primi additivi per materie plastiche a biomassa bilanciata del settore, ovvero Irganox® 1010 BMBcert e Irganox® 1076 FD BMBcert. Questi additivi hanno ricevuto la certificazione TÜV Nord secondo lo standard ISCC PLUS, che garantisce la sostenibilità della loro produzione. Questa introduzione mira a sostituire le materie prime fossili con risorse rinnovabili in risposta alla crescente domanda di alternative chimiche sostenibili.

- Report ID: 55

- Published Date: Jun 26, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Gin Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.