Prospettive di mercato della terapia genica:

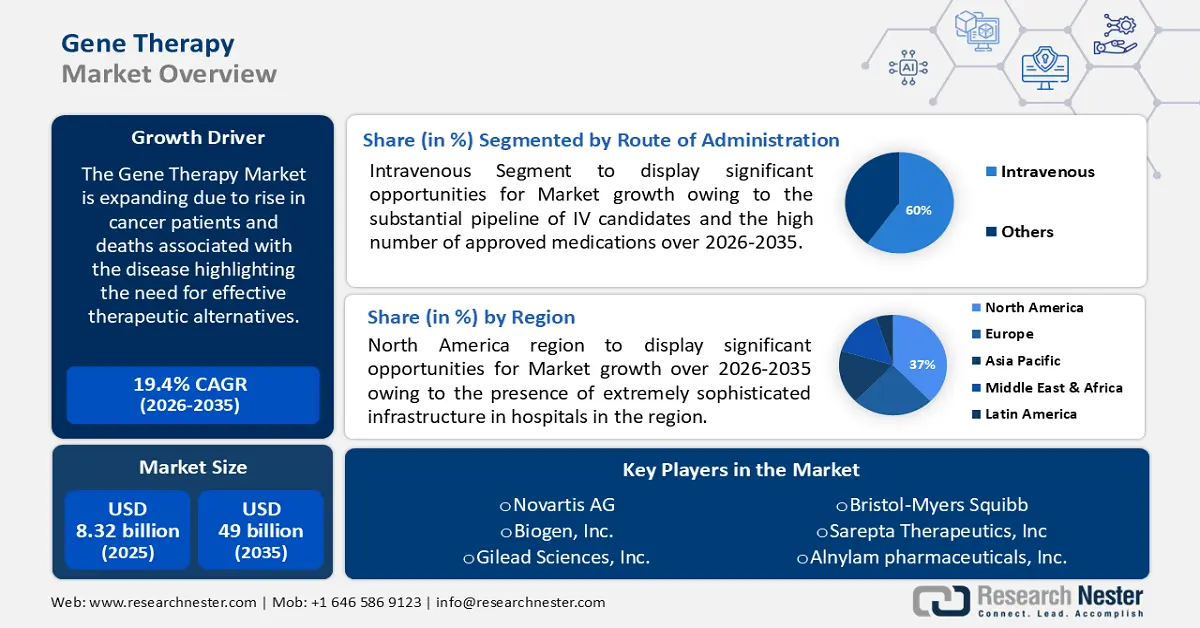

Il mercato della terapia genica ha raggiunto i 8,32 miliardi di dollari nel 2025 e si prevede che raggiungerà i 49 miliardi di dollari entro il 2035, registrando un CAGR di circa il 19,4% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore della terapia genica è stimato in 9,77 miliardi di dollari.

Il mercato è in espansione a causa dell'aumento dei pazienti oncologici e dei decessi associati alla malattia, evidenziando la necessità di alternative terapeutiche efficaci. L'Organizzazione Mondiale della Sanità prevede che nel 2050 si registreranno oltre 35 milioni di nuovi casi di cancro, il 77% in più rispetto ai 20 milioni di casi previsti per il 2022. Inoltre, l'OMS ha previsto che le nazioni con un alto indice di sviluppo umano (HDI) registreranno i maggiori incrementi assoluti di incidenza, con 4,8 milioni di nuovi casi aggiuntivi stimati nel 2050 rispetto alle stime per il 2022.

Chiave Terapia genica Riepilogo delle Analisi di Mercato:

Aspetti salienti della regione:

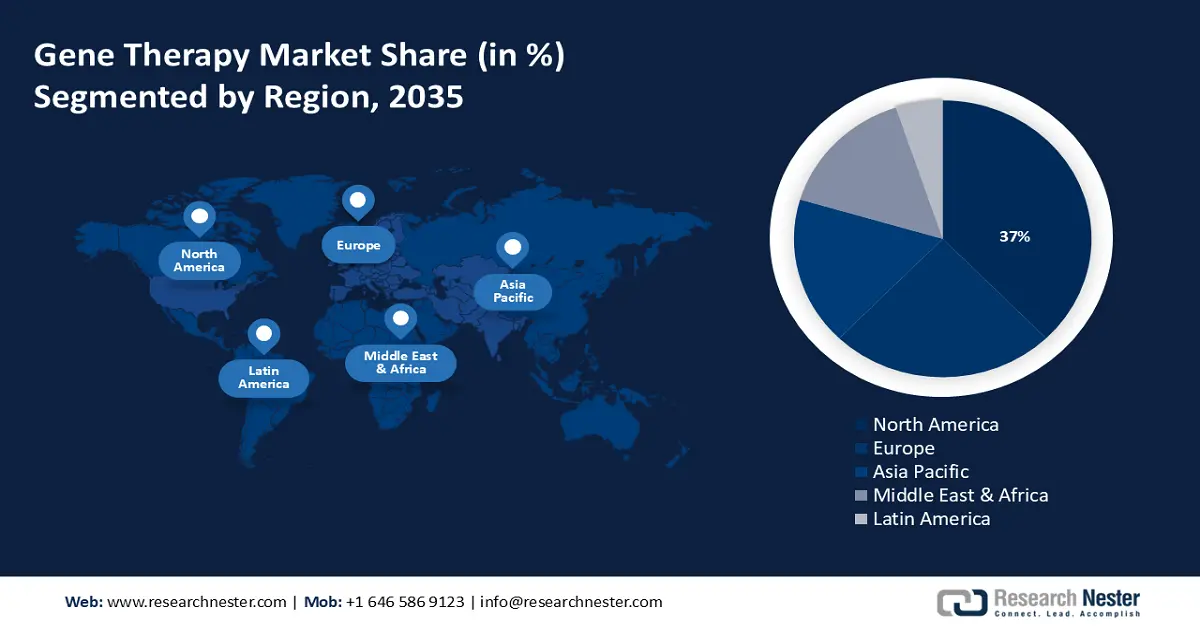

- Si prevede che il mercato della terapia genica in Nord America raggiungerà una quota del 37% entro il 2035, trainato dalla presenza di infrastrutture sofisticate e dalla disponibilità di tecnologie all'avanguardia.

Approfondimenti sul segmento:

- Si prevede che il segmento endovenoso nel mercato della terapia genica si espanderà significativamente entro il 2035, alimentato da una consistente pipeline di candidati per via endovenosa e da un elevato numero di farmaci approvati.

Principali trend di crescita:

- Impegno nell'approvazione di prodotti per la terapia genica

- Crescita delle attività di ricerca e sviluppo nelle terapie genetiche

Principali sfide:

- Costi più elevati dei prodotti per la terapia genica

- Durata di conservazione più breve

Attori principali: Novartis AG, Biogen Inc., Gilead Sciences, Inc., Bristol-Myers Squibb, Alnylam Pharmaceuticals, Sarepta Therapeutics, Orchard Therapeutics, Celgene Corporation.

Globale Terapia genica Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 8,32 miliardi di USD

- Dimensioni del mercato nel 2026: 9,77 miliardi di USD

- Dimensioni del mercato previste: 49 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 19,4% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 37% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: Cina, India, Brasile, Messico, Corea del Sud

Last updated on : 17 September, 2025

Fattori trainanti e sfide della crescita del mercato della terapia genica:

Fattori di crescita

- Impennata nell'approvazione dei prodotti per la terapia genica – I prodotti per la terapia genica sono soggetti a rigorosi controlli normativi prima dell'approvazione. Producono effetti terapeutici più duraturi e potenti rispetto ai metodi convenzionali, agendo a livello genetico. Grazie a questo significativo vantaggio, si è osservato un aumento del numero di approvazioni per i prodotti per la terapia genica.

Secondo il National Institute of Health, i prodotti di terapia genica sono stati approvati per l'uso nell'Unione Europea e in altri sette Paesi. Si prevede che entro il 2030 saranno disponibili sul mercato oltre 60 nuovi prodotti certificati. Inoltre, si prevede che un numero considerevole di farmaci in fase di sviluppo clinico otterrà l'approvazione definitiva durante il periodo previsto. - Crescita delle attività di ricerca e sviluppo nelle terapie genetiche – Lo studio delle terapie cellulari e geniche ha visto un incremento degli sforzi di ricerca e sviluppo. Questo perché i trattamenti genici e cellulari possono trattare una varietà di condizioni, in particolare patologie neurologiche per le quali non esiste attualmente una cura comprovata.

Le aziende farmaceutiche e biotecnologiche hanno l'opportunità di investire nella ricerca e nella commercializzazione di terapie cellulari e geniche innovative in questo campo. Inoltre, le terapie geniche e cellulari producono effetti terapeutici specifici. Di conseguenza, la loro adozione è stata motivata principalmente dal desiderio di ridurre le spese mediche correnti. - Impennata nei progressi tecnologici nella tecnologia del DNA ricombinante – I continui progressi nella tecnologia del DNA ricombinante aumenteranno il numero di studi clinici attivi sulla terapia genica. Questi sviluppi riguardano principalmente diversi sistemi di espressione e strumenti di editing genetico a supporto della ricerca e sviluppo di prodotti. Lo sviluppo di ZFN, TALEN e della nucleasi CRISPR/Cas9 ha reso l'editing genomico semplice e accurato. Per questo motivo, di recente sono stati avviati numerosi progetti di ricerca nel campo dell'editing genetico, che si prevede avranno un impatto sul mercato della terapia genica.

Sfide

- Costi più elevati dei prodotti per la terapia genica – Sono in corso ingenti sforzi di ricerca e sviluppo per creare rimedi all'avanguardia come la terapia genica. Pertanto, richiedono un notevole impegno in termini di tempo e denaro. Sperimentazioni cliniche, approvazioni normative, test preclinici e ricerche di laboratorio sono tutti inclusi nelle spese. I prodotti utilizzano vettori, che devono essere creati e ingegnerizzati separatamente secondo specifiche. Ciò aumenta la complessità dell'intero processo di produzione. I costi di produzione sono aumentati dalla necessità di processi di produzione estremamente controllati e dal rigoroso rispetto degli standard di qualità.

- Scadenza più breve – I prodotti utilizzati nella terapia cellulare e genica hanno scadenze drasticamente diverse. La breve scadenza dei vettori virali ne aumenta il prezzo e ne limita la disponibilità. Poiché i vettori virali a vita breve devono essere prodotti in piccoli lotti, l'intera procedura è costosa e richiede molto tempo.

Inoltre, i prodotti per la terapia cellulare e genica, così come alcuni campioni biologici, richiedono temperature estremamente basse, che vanno da -4 °C e -20 °C a -80 °C, -120 °C, -150 °C e oltre. Questo contrasta con le terapie biologiche standard, che richiedono anch'esse la gestione della temperatura.

Dimensioni e previsioni del mercato della terapia genica:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

19,4% |

|

Dimensione del mercato dell'anno base (2025) |

8,32 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

49 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della terapia genica:

Analisi del segmento di tipo

Si stima che il segmento del silenziamento genico nel mercato della terapia genica crescerà in modo significativo fino al 2035. La crescita del segmento può essere attribuita alla presenza di diversi prodotti per la terapia genica che utilizzano un metodo di silenziamento genico. Il silenziamento genico si è anche dimostrato una strategia utile, in particolare contro disturbi neurologici come le malattie neuromuscolari.

L'efficacia e la specificità delle tecniche di silenziamento genico sono state notevolmente migliorate dai continui sviluppi nelle tecnologie di editing genetico, tra cui CRISPR–Cas9, l'interferenza dell'RNA (RNAi) e gli oligonucleotidi antisenso, che spesso riducono l'espressione di un gene di almeno il 70% senza eliminarlo completamente.

Analisi del segmento dell'area terapeutica

Si stima che il segmento neurologico del mercato della terapia genica registrerà una crescita redditizia fino al 2035. La crescita del segmento è dovuta ai progressi tecnologici nella terapia genica. Vettori virali altamente specifici, trasfezione plasmidica, nanoparticelle, veicolazione genica mediata da polimeri, microRNA ingegnerizzati e terapie basate su CRISPR (clustered regulatory interspaced short palindromic repeats) in vivo sono stati al centro dei recenti progressi tecnologici per una migliore veicolazione delle sequenze geniche.

Disturbi neurologici e del neurosviluppo molto comuni, come il morbo di Parkinson, il morbo di Alzheimer e i disturbi dello spettro autistico, possono essere trattati efficacemente con queste tecniche all'avanguardia. Secondo l'Alzheimer's Disease International Organization, nel 2020 si contavano circa 55 milioni di pazienti affetti da demenza in tutto il mondo. Entro il 2050, la popolazione mondiale raggiungerà quota 139 milioni, con un tasso di quasi raddoppiamento ogni 20 anni, raggiungendo i 78 milioni nel 2030. Pertanto, l'aumento dei casi di queste patologie sta alimentando la crescita del segmento.

Analisi del segmento della via di somministrazione

Entro la fine del 2035, si stima che il segmento della terapia genica per via endovenosa raggiungerà una quota di mercato di circa il 60%. Il principale fattore trainante del predominio di questo segmento è l'ampia pipeline di candidati per via endovenosa e l'elevato numero di farmaci approvati. La tecnica meno complessa e invasiva attualmente disponibile per il trasferimento genico cardiaco è l'iniezione endovenosa. L'iniezione nella vena caudale dei roditori esprime con successo il gene cardiaco. Nel periodo di previsione, si prevede inoltre che questo segmento diventerà il più redditizio.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Tipo |

|

Vettore |

|

Area Terapeutica |

|

Metodo di consegna |

|

Via di somministrazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato della terapia genica:

Approfondimenti sul mercato nordamericano

L'industria nordamericana è destinata a detenere la quota di fatturato maggiore, pari al 37%, entro il 2035. La crescita del mercato nella regione è prevista anche grazie alla presenza di infrastrutture estremamente sofisticate negli ospedali e alla disponibilità di tecnologie all'avanguardia, come la diagnostica necessaria per determinare l'idoneità di un paziente alla terapia genica.

Gli Stati Uniti dispongono attualmente di una solida pipeline di terapie geniche, con diversi trattamenti promettenti in diverse fasi di ricerca. Molti di questi trattamenti sono mirati a patologie genetiche rare come l'emofilia, la coroideremia, la distrofia muscolare di Duchenne e l'atrofia muscolare spinale. Secondo lo studio dei Centers for Disease Control and Prevention, si prevede che fino a 33.000 uomini negli Stati Uniti siano affetti da emofilia A, sulla base dei dati raccolti sui pazienti assistiti nei centri di cura per l'emofilia finanziati a livello federale tra il 2012 e il 2018. Inoltre, si stanno sviluppando trattamenti in grado di colpire con maggiore precisione specifiche anomalie genetiche utilizzando tecnologie di editing genetico come CRISPR-Cas9.

In Canada , il mercato è trainato dai maggiori investimenti governativi e dalla crescente incidenza di specifiche patologie. Inoltre, i crescenti investimenti nel settore sanitario stanno accelerando la crescita del mercato nella regione. Secondo la Canadian Medical Association, si prevede che il Canada spenderà 344 miliardi di dollari in assistenza sanitaria, ovvero 8.740 dollari a persona, nel 2023.

Approfondimenti sul mercato europeo

Si prevede che il mercato della terapia genica per la regione europea registrerà una forte crescita durante il periodo di previsione, a causa della considerevole popolazione della regione, dei requisiti medici insoddisfatti e della necessità di soluzioni all'avanguardia per affrontare malattie rare ma più diffuse. Secondo il rapporto della Commissione europea del 2023, la popolazione totale dell'UE è aumentata del 4%, passando da 429 milioni a 447 milioni, tra il 2001 e il 2020. L'Unione europea (UE) contava 446,7 milioni di persone a gennaio 2022.

I crescenti investimenti da parte di diverse grandi aziende e governi del Regno Unito stanno influenzando la crescita del mercato nella regione. Secondo il governo britannico, il Servizio Sanitario Nazionale (NHS) offre un servizio di supporto alla ricerca a sponsor e organizzazioni di ricerca a contratto (CRO) con un investimento annuo di 1,09 miliardi di dollari. Attualmente ospita sessanta esperimenti di terapia cellulare e genica.

Grazie agli ingenti investimenti effettuati sia dal settore pubblico che da quello privato, che hanno accelerato la crescita del mercato nazionale della terapia cellulare e genica, la Germania è all'avanguardia in questo campo. La Germania è ora impegnata nello sviluppo e nella sperimentazione di nuovi farmaci per la terapia cellulare e genica che offrono vantaggi significativi ai pazienti.

Attori del mercato della terapia genica:

- Novartis AG

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Biogen Inc.

- Gilead Sciences, Inc.

- Bristol-Myers Squibb

- Alnylam Pharmaceuticals, Inc.

- Sarepta Therapeutics, Inc.

- Orchard Therapeutics Limited

- Celgene Corporation

- Spark Therapeutics, Inc.

- Sibino GeneTech Co., Ltd.

L'introduzione di nuovi farmaci, il lancio di prodotti tecnologicamente avanzati, le approvazioni normative, le acquisizioni e le joint venture con altre aziende sono attività dei principali attori del mercato globale. Queste tattiche probabilmente favoriranno l'espansione del mercato globale.

Sviluppi recenti

- Novartis ha presentato una nuova ricerca che dimostra i benefici trasformativi e a lungo termine di Zolgensma, una terapia genica monouso per il trattamento dell'atrofia muscolare spinale (SMA). I risultati più recenti di due studi di follow-up a lungo termine (LTFU), LT-001 e LT-002, rivelano che Zolgensma continua a essere efficace e duraturo in un'ampia gamma di pazienti, con un profilo beneficio-rischio complessivo positivo.

- Biogen Inc. ha annunciato che il Comitato per i medicinali per uso umano (CHMP) dell'Agenzia europea per i medicinali ha espresso parere positivo, raccomandando l'autorizzazione all'immissione in commercio in circostanze eccezionali per QALSODY® per il trattamento di adulti affetti da sclerosi laterale amiotrofica (SLA) causata da una mutazione nel gene della superossido dismutasi 1.

- Report ID: 6234

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Terapia genica Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.