Prospettive di mercato dell'antracite calcinata elettricamente (ECA):

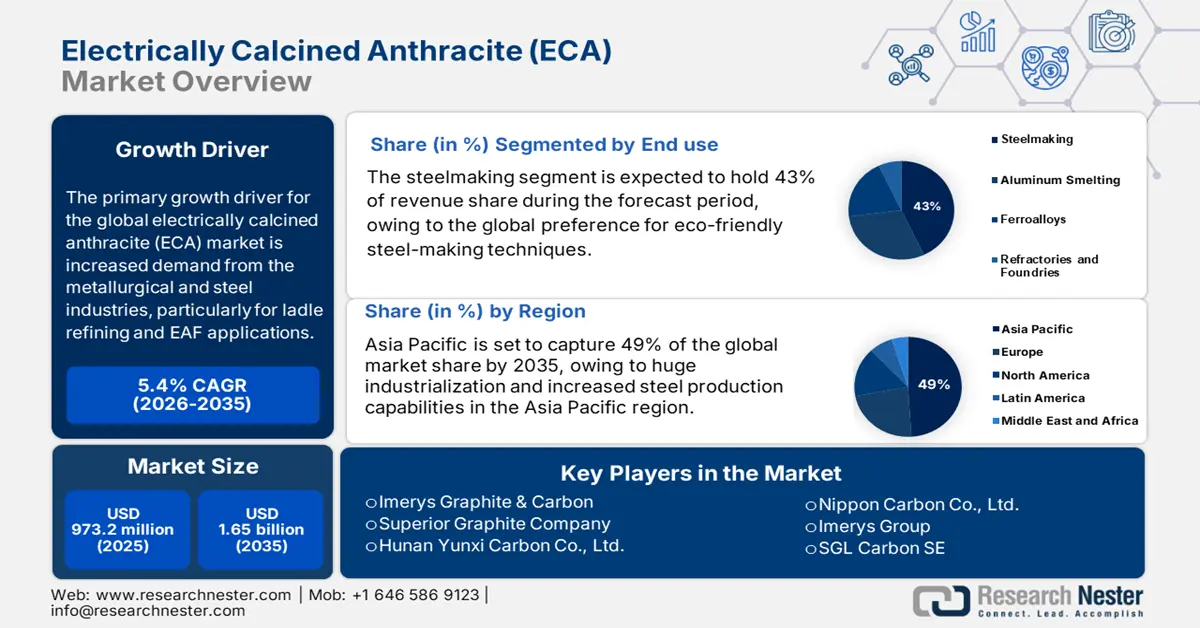

Il mercato dell'antracite calcinata elettricamente è stato stimato a 973,2 milioni di dollari nel 2025 e si prevede che raggiungerà 1,65 miliardi di dollari entro la fine del 2035, con un CAGR del 5,4% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dell'antracite calcinata elettricamente è stimato a 1,1 miliardi di dollari.

Il principale motore di crescita del mercato globale dell'antracite calcinata elettricamente (ECA) è la crescente domanda da parte del settore metallurgico e siderurgico, in particolare per applicazioni di raffinazione in siviera e di forni elettrici ad arco. I rapporti governativi indicano che l'aumento della produzione globale di acciaio grezzo e l'impiego di pratiche di produzione dell'acciaio a basso tenore di carbonio richiedono prodotti carboniosi ad elevata purezza, con basso contenuto di zolfo ed eccellente conduttività termica ed elettrica. Ad esempio, la World Steel Association segnala che nell'aprile 2024 le 71 nazioni hanno prodotto 155,7 milioni di tonnellate (Mt) di acciaio grezzo, con un calo del 5,0% rispetto ad aprile 2023. La crescita sta trainando l'aumento dell'applicazione dell'ECA nei processi di iniezione di carbonio, pasta per elettrodi e rivestimento dei forni. I materiali che contengono ECA, come getti, catodi e rivestimenti refrattari, devono funzionare in modo impeccabile in ambienti chimicamente reattivi e ad alta temperatura, consentendo un maggiore utilizzo dei materiali nelle applicazioni ferrose e non ferrose.

Le catene di approvvigionamento delle materie prime utilizzate nella produzione di ECA si basano su carbone antracite di alta qualità e su un accesso affidabile all'elettricità, entrambi soggetti all'incertezza dei costi e alla concentrazione regionale. Secondo il FRED, l'indice dei prezzi alla produzione per le lamiere d'acciaio lavorate era pari a 257,949 a luglio 2025. Il livello dell'indice dei prezzi alla produzione (PPI) nei materiali metallurgici a base di carbonio e nelle leghe affini è elevato, il che indica una tensione nelle catene di approvvigionamento. I governi nazionali di paesi come Stati Uniti e Canada stanno offrendo alcuni incentivi sotto forma di leggi sugli appalti nazionali (ad esempio, il Buy American Act) per incoraggiare la produzione locale di ECA.

Mercato dell'antracite calcinata elettricamente: fattori di crescita e sfide

Fattori di crescita

Aumento della produzione globale di acciaio tramite forni ad arco elettrico (EAF): la tecnologia EAF si basa in larga misura su additivi al carbonio come l'ECA per raggiungere il contenuto di carbonio, la stabilità termica e la conduttività elettrica desiderati durante la produzione dell'acciaio. Con l'adozione di forni ad arco elettrico (EAF) da parte di sempre più Paesi per la loro efficienza energetica, le minori emissioni e le possibilità di riciclo, la domanda di ECA di alta qualità continua a crescere. Questa tendenza non solo rafforza il consumo nella produzione di acciaio, ma posiziona anche l'ECA come materiale fondamentale a supporto della transizione globale verso pratiche di produzione siderurgica sostenibili. Inoltre, in quanto importante produttore di antracite, l'India dispone di un'industria nazionale di ECA in crescita, pronta a soddisfare questa domanda, riducendo la dipendenza dalle importazioni.

Fonte: steel.gov

- Espansione delle industrie dei refrattari e dell'alluminio: la produzione di alluminio primario in India nel 2024 è leggermente aumentata, passando da 4,13 milioni di tonnellate (mnt) nel 2023 a 4,15 mnt, ma per il resto è rimasta relativamente stabile anno su anno. Nel 2024, l'India ha importato circa 2,45 milioni di tonnellate di allumina. Il prezzo dell'allumina è aumentato di oltre il 70% nel 2024 a causa delle interruzioni in Guinea, Brasile e Australia. L'ECA è ampiamente utilizzato nei blocchi catodici, nei rivestimenti dei riser e nelle paste conduttive sia per le operazioni di refrattari che di fusione. Questa lavorazione industriale ad alta temperatura sta espandendo l'applicazione dell'ECA grazie alla sua conduttività termica e stabilità chimica.

- Domanda crescente di elettrodi di grafite: gli elettrodi di grafite per forni ad arco elettrico (EAF) sono input importanti per la produzione di acciaio e fonti di carbonio ad alta purezza come l'ECA. Con il passaggio dell'industria siderurgica globale a una produzione EAF meno inquinante ed efficiente dal punto di vista energetico, la domanda di elettrodi di grafite e, in definitiva, di ECA è in aumento. L'ECA garantisce elettrodi durevoli, basso contenuto di ceneri e buone proprietà conduttive. Il mercato dell'ECA sta crescendo in modo significativo in relazione alla crescente dipendenza dagli EAF per una produzione di acciaio sostenibile sia in Europa che in Nord America.

Produzione globale di acciaio

La produzione globale di acciaio alimenta direttamente il mercato dell'ECA, poiché l'ECA è ampiamente utilizzato come materiale per l'aumento del carbonio, riducente e per elettrodi nella produzione di acciaio. L'aumento della produzione di acciaio aumenta la domanda di ECA per migliorare il contenuto di carbonio, la purezza e la stabilità termica sia negli altiforni che nei forni ad arco elettrico. Con l'espansione dei progetti edilizi, automobilistici e infrastrutturali in tutto il mondo che incrementano il consumo di acciaio, la richiesta di input di carbonio affidabili come l'ECA aumenta proporzionalmente. Questo forte legame garantisce che la crescita della produzione globale di acciaio rimanga un catalizzatore primario per il mercato dell'ECA.

Produzione di acciaio grezzo per regione

Regione | Aprile 2024 (Mt) | % variazione 24/23 aprile | Gen-Apr 2024 (Mt) | % variazione gen-apr 24/23 |

Africa | 1.8 | 1.4 | 7.4 | 6.6 |

Asia e Oceania | 114,8 | -5,8 | 461,8 | -1,6 |

UE (27) | 11.3 | 1.1 | 44.4 | -0,6 |

Europa, Altro | 3.4 | -2.6 | 14.7 | 13.9 |

Medio Oriente | 4.6 | -8.2 | 18.3 | 6.2 |

America del Nord | 8.9 | -5.2 | 35,8 | -3.7 |

Russia e altri paesi della CSI + Ucraina | 7.4 | -3,5 | 29.0 | -0,6 |

Sud America | 3.4 | -3,9 | 14.0 | 1.2 |

Totale 71 paesi | 155,7 | -5.0 | 625.4 | -0,9 |

Fonte: World Steel

I 10 principali paesi produttori di acciaio

Paese | Aprile 2024 (Mt) | % variazione 24/23 aprile | Gen-Apr 2024 (Mt) | % variazione gen-apr 24/23 |

Cina | 85,9 | -7.2 | 343.7 | -3.0 |

India | 12.1 | 3.6 | 49,5 | 8.5 |

Giappone | 7.1 | -2,5 | 28.5 | -1.2 |

Stati Uniti | 6.7 | -2,8 | 26.5 | -2.2 |

Russia | 6.2e | -5.7 | 24.6 | -2,5 |

Corea del Sud | 5.1 | -10.4 | 21.2 | -5.1 |

Germania | 3.4e | 6.4 | 13.1 | 6.1 |

Turchia | 2.8 | 4.5 | 12.3 | 22.1 |

Brasile | 2.7e | -2.1 | 11.0 | 4.0 |

l'Iran | 2.7e | -12.3 | 10.3 | 7.2 |

Fonte: World Steel

Sfide

- Elevato consumo energetico e aumento dei costi dell'elettricità: la calcinazione elettrica dell'antracite è un processo ad alto consumo energetico e si basa interamente su forni elettrici continui ad alta temperatura. L'aumento dei prezzi globali dell'elettricità, dovuto alla volatilità dei mercati energetici e alle normative ambientali più severe, rende la produzione più costosa. Ciò scoraggia la redditività per i produttori, in particolare laddove in determinate regioni siano disponibili fonti di energia costose o volatili. Ciò si traduce in maggiori costi operativi trasferiti al cliente, il che ne limita un'applicazione più ampia e scoraggia la crescita del mercato, soprattutto nelle economie in via di sviluppo più attente ai costi e dotate di infrastrutture energetiche probabilmente meno sicure.

- Vincoli di approvvigionamento di materie prime e rischi geopolitici: la produzione di ECA dipende da una fornitura continua di carbone antracite di alta qualità, geograficamente concentrata in un numero limitato di paesi come Cina, Russia e Ucraina. L'instabilità politica, le restrizioni commerciali e i controlli sulle esportazioni creano incertezza nell'approvvigionamento e aumentano il rischio di approvvigionamento. Questi tipi di interruzioni causano volatilità dei prezzi e riducono la capacità dei produttori di mantenere livelli di produzione stabili. Anche le leggi sulla tutela ambientale che regolano il trasporto e l'estrazione del carbone contribuiscono ad aggravare la carenza di materie prime, frenando la crescita del mercato e scoraggiando gli investimenti in nuovi impianti.

Approfondimenti chiave sul mercato dell'antracite calcinata elettricamente (ECA)

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,4% |

|

Dimensione del mercato dell'anno base (2025) |

973,2 milioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

1,65 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'antracite calcinata elettricamente:

Analisi del segmento di utilizzo finale

Si prevede che la produzione di acciaio (forni ad arco elettrico) deterrà la maggiore quota di mercato dell'antracite calcinata elettricamente, pari al 43%, nel 2035, grazie alla preferenza globale per tecniche di produzione dell'acciaio ecocompatibili. Il settore della produzione di acciaio tramite forni ad arco elettrico ha registrato una crescita grazie alle iniziative governative che promuovono tecnologie a basse emissioni. Con una capacità produttiva di circa 42 MTPA e un utilizzo medio della capacità del 65-68%, i forni ad arco elettrico possono produrre circa 25-28 MT all'anno. L'elettricità fornisce il 75-80% dell'energia necessaria per forni ad arco elettrico e forni ad arco elettrico, mentre l'energia chimica rappresenta il restante 20-25%. La domanda è dominata dalle regioni Asia-Pacifico ed Europa, a causa delle severe normative ambientali e della spinta verso la modernizzazione, che ha portato dall'altoforno all'adozione dei forni ad arco elettrico, stimolando un maggiore utilizzo dell'ECA come principale additivo al carbonio.

Analisi del segmento di tipo di prodotto

Si prevede che il sottosegmento dell'ECA di grado fine deterrà una quota di mercato del 39% dell'antracite calcinata elettricamente (ECA) nel 2035, soddisfacendo la domanda di additivi al carbonio ad elevata purezza, uniformi e facilmente miscelabili. La sua granulometria fine garantisce una migliore dispersione, reattività e recupero del carbonio, rendendolo particolarmente adatto per applicazioni nella produzione di acciaio, alluminio e fonderie, dove precisione ed efficienza sono fondamentali. Le industrie preferiscono l'ECA di grado fine per la sua capacità di migliorare la stabilità termica e la conduttività riducendo al minimo le impurità, supportando così standard prestazionali più elevati. Questa preferenza sta spingendo il segmento di grado fine a diventare un fattore chiave per l'espansione complessiva del mercato.

Analisi del segmento applicativo

Si prevede che il sottosegmento dell'iniezione di additivi al carbonio deterrà una quota di mercato del 37% dell'antracite calcinata elettricamente (ECA) nel 2035. Rappresenta la migliore applicazione per il controllo della temperatura del forno e la riduzione delle impurità. Svolge un ruolo importante nella regolazione della temperatura del forno e nella riduzione delle impurità, garantendo processi metallurgici stabili. Nord America e Asia-Pacifico rimangono i maggiori utilizzatori, supportati dai forti sviluppi nelle tecnologie di raffinazione dell'acciaio. La crescente domanda di prodotti in acciaio di alta qualità nei settori automobilistico, edile e dell'ingegneria pesante continua ad alimentare la preferenza per questo metodo, rafforzandone l'importanza nelle attività siderurgiche globali.

La nostra analisi approfondita del mercato globale dell'antracite calcinata elettricamente include i seguenti segmenti:

Segmenti | Sottosegmenti |

Uso finale |

|

Applicazione |

|

Tipo di prodotto |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dell'antracite calcinata elettricamente - Analisi regionale

Panoramica del mercato Asia-Pacifico

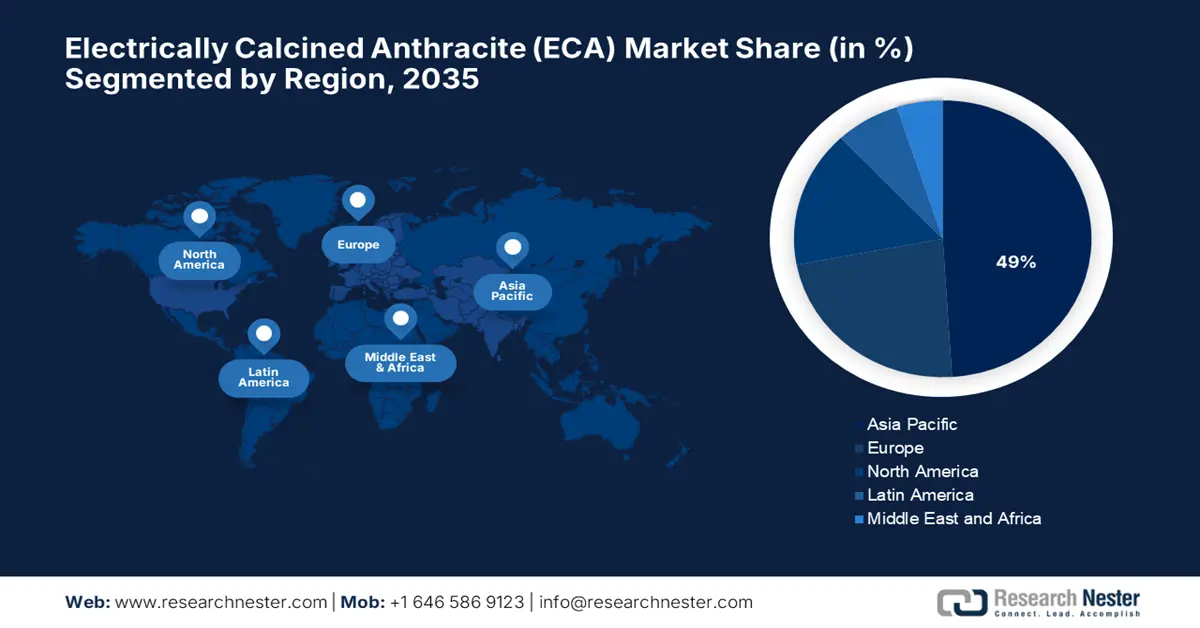

Si prevede che l'area Asia-Pacifico rappresenterà circa il 49% del mercato globale dell'antracite calcinata elettricamente (ECA) nel 2035, grazie all'enorme industrializzazione e all'aumento della capacità produttiva di acciaio nella regione. La crescita mutevole dell'uso di forni ad arco elettrico, nonché lo sviluppo delle infrastrutture e l'aumento delle capacità produttive, hanno accelerato la domanda di ECA a livello regionale. La Cina era il maggiore produttore mondiale di acciaio grezzo nel 2024, con una produzione di 1.005,1 tonnellate. La Cina, attraverso il suo 14° Piano Quinquennale, continua a stimolare la domanda di prodotti ECA di alta qualità, effettuando investimenti strategici nelle tecnologie dell'acciaio ecologico e nei nuovi settori dell'alluminio e dell'automotive.

Si prevede che la Cina rappresenterà circa il 71% della quota di mercato dell'antracite elettrocalcinata nell'area Asia-Pacifico, che rappresenta il 34,5% del mercato globale complessivo entro il 2035. Ciò è il risultato di colossali progetti di modernizzazione industriale, di un'eccessiva urbanizzazione al 64,8% nel 2023 e di severe normative ambientali che incoraggiano metodi di produzione dell'acciaio più puliti. La neutralità carbonica nazionale e la spinta verso una produzione ecologica stanno promuovendo la produzione di qualità di antracite elettrocalcinata di alta qualità. Inoltre, la domanda locale di acciaio e alluminio e le importazioni di ECA di alta qualità aumentano i consumi nella regione.

Si prevede che l'India rappresenterà circa il 12,2% del valore del mercato mondiale dell'ECA nel 2035, con una crescita nel periodo 2026-2035. Un ulteriore forno di calcinazione a pozzo verticale (capacità di 2.000.000 di TPA), otto forni per un impianto di antracite calcinata elettricamente (capacità di 75.000 TPA), otto forni per la grafitizzazione del coke di petrolio calcinato (quattro forni per fonderia e quattro per anodo) e la riattivazione di un vecchio impianto di pasta di carbone (capacità di 75.000 TPA) nel Bengala Occidentale fanno tutti parte dell'espansione dell'attuale impianto di coke di petrolio calcinato da 93.744 TPA nel Bengala Occidentale. Infrastruttura nazionale La crescita degli oleodotti e l'aumento della capacità produttiva di acciaio sono i principali motori, mentre le installazioni di forni ad arco elettrico sono in costante aumento. Iniziative globali come Make in India e una maggiore attenzione ai processi industriali ecocompatibili da parte delle politiche governative continuano a rafforzare la crescita della domanda. L'utilizzo nei settori energetico, automobilistico ed edile alimenta ulteriormente l'impiego dell'antracite calcinata elettricamente come additivo metallurgico fondamentale.

Produzione, commercio e consumo di acciaio finito (legato e non legato) in India

Anno | Produzione (MT) | Importazione (MT) | Esportazione (MT) | Consumo (MT) |

2020-21 | 96.204 | 4.752 | 10.784 | 94.891 |

2021-22 | 113.597 | 4.669 | 13.494 | 105.752 |

2022-23 | 123.196 | 6.022 | 6.716 | 119.893 |

2023-24 | 139.153 | 8.320 | 7.487 | 136.291 |

Fonte: steel.gov

Approfondimento del mercato europeo

Si prevede che l'Europa contribuirà a circa il 23% della quota di mercato globale dell'antracite calcinata elettricamente (ECA) nel 2035, trainata dalle severe normative ambientali e dall'espansione dell'uso delle tecnologie di produzione dell'acciaio tramite forni ad arco elettrico. L'Europa detiene quasi il 20% dei ricavi del mercato globale fino al 2025, principalmente attraverso paesi dominanti come Germania, Francia e Italia. L'attenzione della regione alla decarbonizzazione ha alimentato la domanda di produzione di acciaio ecologico, portando la domanda di ECA a oltre 850 milioni di dollari nel 2025, secondo il Green Deal europeo. L'espansione dell'industria automobilistica ed edile, insieme agli investimenti in nuove tecnologie metallurgiche, stimola anche la domanda di additivi al carbonio ad alta purezza.

La Germania è destinata a detenere la quota più elevata nel mercato europeo dell'antracite calcinata elettricamente, con una quota di mercato regionale di circa il 40,5% nel 2035. Solidi impianti di produzione di acciaio che supportano rigorosi obiettivi di controllo delle emissioni garantiscono una crescita della domanda di ECA. Nell'industria pesante (acciaio, alluminio, vetro, cemento, ceramica), forni e forni elettrici vengono utilizzati per processi ad alta temperatura come fusione, trattamento termico e sinterizzazione. Inoltre, la crescita dell'industria meccanica e automobilistica in Germania favorisce l'utilizzo di acciai ad alta resistenza. Il sostegno governativo al Programma d'azione per il clima 2030 mira a promuovere un maggiore utilizzo di processi metallurgici a basse emissioni di carbonio per alimentare il mercato. L'industria siderurgica tedesca, basata sull'export, offre inoltre una domanda garantita di ECA di alta qualità per supportare il livello qualitativo da esportare in qualsiasi parte del mondo.

Si prevede che la Francia deterrà il 30,5% del mercato europeo dell'ECA nel 2035, con una crescita costante a sostegno degli aggiornamenti nella fusione di acciaio e alluminio. I sussidi governativi per la riduzione delle emissioni e le misure di economia circolare favoriscono una più ampia accettazione dell'ECA. La crescente domanda per lo sviluppo aerospaziale, automobilistico e infrastrutturale sostiene l'aumento dei consumi regionali. La decarbonizzazione dell'industria in Francia si ottiene attraverso investimenti strategici nella Strategia Nazionale a Basse Emissioni di Carbonio (SNBC), che promuove un maggiore utilizzo di acciaio ECA nella produzione. Inoltre, l'aumento della produzione verde e delle attività di energia rinnovabile all'interno del paese aumenta la domanda di input più puliti utilizzati nella metallurgia, come l'antracite calcinata elettricamente.

Esportazione di forni elettrici industriali e da laboratorio nel 2023

Regione / Paese | Valore delle esportazioni (migliaia di USD) |

Regno Unito | 2.694,51 |

Germania | 105.201,28 |

Francia | 46.370,67 |

Italia | 47.664,96 |

Spagna | 3.696,25 |

Fonte: WITS

Panoramica del mercato nordamericano

Si prevede che il Nord America contribuirà per circa il 16% alla quota di mercato globale dell'antracite calcinata elettricamente (ECA) nel 2035, grazie alla quota di domanda derivante dalle industrie manifatturiere di acciaio e alluminio, principalmente grazie all'adozione della tecnologia dei forni ad arco elettrico. Il consumo di ECA cresce costantemente grazie alla spinta di Stati Uniti e Canada alla modernizzazione delle infrastrutture industriali, nel rispetto di normative ambientali più severe. Inoltre, la crescita del mercato è amplificata dalle iniziative governative che sostengono l'approvvigionamento interno e processi di produzione sostenibili, insieme alla fiorente industria edile e automobilistica. Inoltre, grazie a una solida catena di fornitura, le innovazioni tecnologiche nelle applicazioni metallurgiche hanno reso il Nord America una posizione leader nel mercato ECA.

Ad agosto 2025, la produzione nazionale di acciaio grezzo negli Stati Uniti è stata di 1.780.000 tonnellate nette, con un tasso di utilizzo della capacità produttiva del 78,6%, in aumento del 3,1% rispetto alle 1.726.000 tonnellate nette e al tasso di utilizzo del 77,7% della stessa settimana del 2024. Rispetto alla settimana precedente, conclusasi il 16 agosto 2025, la produzione di acciaio grezzo è aumentata dello 0,3%, passando da 1.774.000 tonnellate nette e un tasso di utilizzo della capacità produttiva del 78,3%. La produzione di acciaio grezzo da inizio anno, fino al 23 agosto 2025, è stata pari a 57,7 milioni di tonnellate nette, con un tasso di utilizzo della capacità produttiva del 76,6%, in aumento dell'1,3% rispetto ai 56,9 milioni di tonnellate nette dello stesso periodo del 2024.

Principali attori del mercato dell'antracite calcinata elettricamente:

- Imerys Graphite & Carbon

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Superior Graphite Company

- Hunan Yunxi Carbon Co., Ltd.

- Nippon Carbon Co., Ltd.

- Imerys Group (sede centrale europea)

- SGL Carbon SE

- Constellium SE

- Qingdao Haida Carbon Co., Ltd.

- Boral Limited

- Graphite India Limited

- Gruppo metallurgico avanzato AMG

- POSCO Carbon

- Gasi Carbon Technologies

Il mercato dell'antracite calcinata elettricamente è altamente competitivo, con un mix di multinazionali e specialisti regionali che promuovono l'innovazione e l'espansione della capacità produttiva. Attori leader come Imerys Graphite & Carbon e Superior Graphite sfruttano tecnologie di produzione avanzate e reti di fornitura globali per mantenere la posizione dominante. Le iniziative strategiche includono l'aumento degli investimenti in processi di calcinazione sostenibili e l'espansione degli impianti di produzione più vicini ai settori di utilizzo finale. Aziende come Nippon Carbon e Tokai Carbon si concentrano fortemente su ricerca e sviluppo per sviluppare gradi di ECA a purezza più elevata, su misura per le esigenze in continua evoluzione della produzione di acciaio e alluminio. Partnership e joint venture in Asia-Pacifico ed Europa sono strategie comuni per migliorare la penetrazione del mercato e rispettare le severe normative ambientali.

I principali produttori mondiali di antracite calcinata elettricamente (ECA)

Sviluppi recenti

- Nel marzo 2024, Imerys Graphite & Carbon ha lanciato un prodotto avanzato di antracite calcinata elettricamente, con purezza migliorata e un contenuto di zolfo inferiore, progettato per migliorare la qualità dell'acciaio per forni ad arco elettrico. Questa innovazione ha portato a un aumento del 14% nell'adozione nelle acciaierie europee e nordamericane, aumentando l'efficienza operativa e riducendo le emissioni. Il nuovo prodotto risponde alla crescente domanda del settore di materie prime sostenibili, posizionando Imerys come leader mondiale negli input metallurgici ecocompatibili.

- Nel gennaio 2024, Superior Graphite Company ha annunciato l'espansione del 25% della capacità produttiva di ECA presso i suoi stabilimenti statunitensi, supportata da un investimento di 50 milioni di dollari. L'aumento di capacità risponde alla crescente domanda da parte dei produttori di alluminio e acciaio che adottano la tecnologia dei forni ad arco elettrico. L'ammodernamento integra anche metodi di calcinazione ad alta efficienza energetica, riducendo l'impronta di carbonio dell'impianto e migliorando la coerenza dei prodotti, rafforzando la posizione competitiva dell'azienda a livello globale.

- Report ID: 8095

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.