Prospettive del mercato della tecnologia educativa:

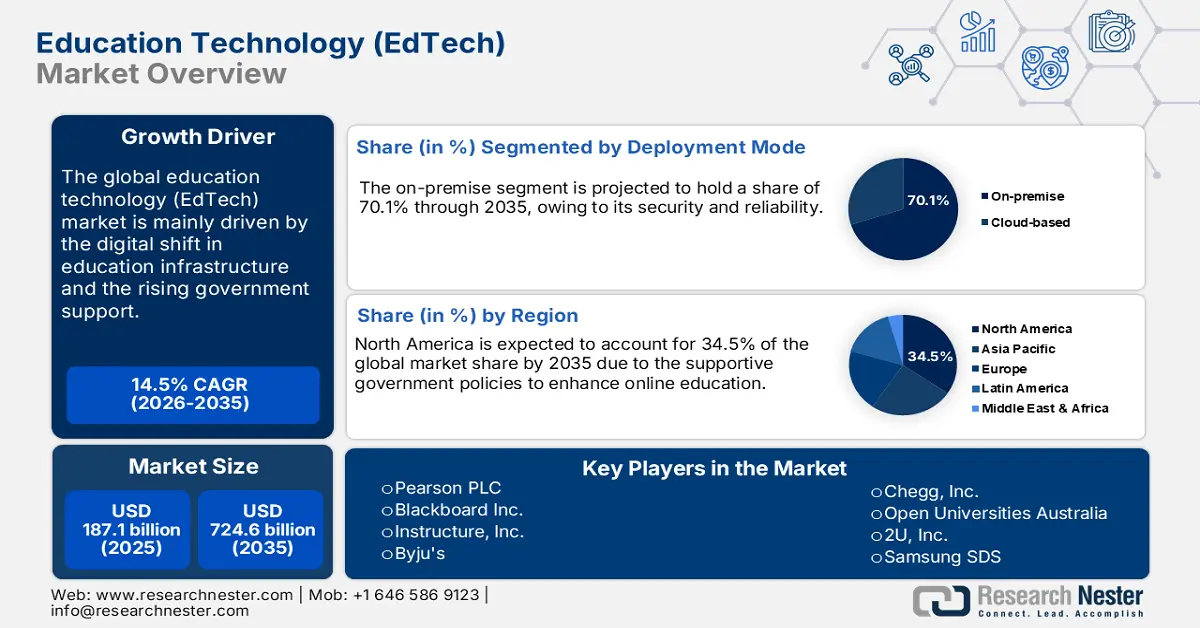

Il mercato delle tecnologie per l'istruzione ammontava a 187,1 miliardi di dollari nel 2025 e si stima che raggiungerà i 724,6 miliardi di dollari entro la fine del 2035, con un CAGR del 14,5% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore delle tecnologie per l'istruzione è stimato in 214,2 miliardi di dollari.

Le vendite di soluzioni EdTech sono trainate principalmente dalla produzione e dalla fornitura di piattaforme software e componenti hardware come tablet, smartphone, laptop e visori VR/AR. Le materie prime, come semiconduttori e batterie, utilizzate per la produzione di queste tecnologie, provengono da Stati Uniti, Cina, Corea del Sud e Giappone. Il Bureau of Labor Statistics (BLS) degli Stati Uniti afferma che ad agosto 2025 l'indice dei prezzi alla produzione (PPI) per la produzione di computer e periferiche si attestava a 60,720. Il crescente commercio nazionale e transfrontaliero di dispositivi intelligenti rappresenta opportunità redditizie per i produttori di tecnologie per l'istruzione.

Spesa educativa globale per studente | ||

Paese | Scuole elementari | Scuole secondarie |

Lussemburgo | $25.584 | $29.988 |

Corea | $ 14.873 | $ 19.360 |

Slovenia | $ 12.170 | $ 11.964 |

Francia | $ 10.554 | $ 15.463 |

Spagna | $ 10.181 | $ 12.542 |

Nuova Zelanda | $8.967 | $ 10.690 |

Colombia | $4.364 | $4.335 |

Messico | $2.933 | $ 3.242 |

Fonte: Education Data Initiative

La Federal Reserve Bank di St. Louis rivela che l'indice dei prezzi alla produzione per gli input netti per le strutture educative e professionali, i servizi commerciali, è stato calcolato a 169,140 nell'agosto 2025. Inoltre, secondo il rapporto Education Data Initiative 2025, i governi federali, statali e locali spendono circa 878,2 miliardi di dollari, pari a circa 17.700 dollari per studente, per sostenere le scuole pubbliche K-12. Si prevede che tali strategie di spesa pubblica positive stimoleranno le vendite di tecnologie per l'apprendimento digitale negli anni a venire.

Mercato della tecnologia educativa: fattori di crescita e sfide

Fattori di crescita

- Aumento dell'apprendimento mobile e delle politiche BYOD: si prevede che la crescita delle politiche BYOD nei sistemi educativi stimolerà l'utilizzo di soluzioni software per l'istruzione online. Secondo l'analisi della Global System for Mobile Communications Association (GSMA), nel 2025 i servizi 5G hanno raggiunto oltre la metà della popolazione mondiale (54%) e il 4G è disponibile per il 93% delle persone. L'aumento della penetrazione degli smartphone sta inoltre stimolando la domanda di piattaforme EdTech ottimizzate per i dispositivi mobili. I paesi asiatici stanno modernizzando i loro sistemi educativi e le politiche favorevoli stanno accelerando la domanda di tecnologie per l'istruzione mobile. Inoltre, in Europa, sempre più persone utilizzano i propri dispositivi per lavoro o per studio, grazie all'elevato numero di dispositivi mobili posseduti, alla facile disponibilità di Wi-Fi pubblici, alla connessione Internet domestica veloce e alle reti di connettività efficienti.

- Iniziative di istruzione digitale sostenute dal governo : la robusta spesa in conto capitale per la modernizzazione delle infrastrutture educative è destinata a incrementare le vendite di tecnologie per l'apprendimento online in tutto il mondo. Il programma PM eVidya del governo indiano sta promuovendo l'accesso digitale nell'istruzione K-12. L'India Brand Equity Foundation (IBEF) riporta che si stima che il settore EdTech indiano supererà i 29 miliardi di dollari entro il 2030. La continua innovazione tecnologica e le collaborazioni con enti pubblici sono destinate a offrire elevate opportunità di guadagno per i produttori di tecnologie per l'istruzione.

- Innovazioni tecnologiche: i progressi tecnologici sono destinati ad aumentare le quote di profitto delle aziende EdTech nei prossimi anni. La modernizzazione dei sistemi educativi alimenta la vendita di soluzioni innovative per le competenze digitali. L'integrazione di intelligenza artificiale e apprendimento automatico è inoltre destinata ad aumentare la produttività e l'efficacia delle piattaforme EdTech. Gli utenti finali esperti di tecnologia sono destinati a guidare le vendite di sistemi software per l'apprendimento online basati su intelligenza artificiale e apprendimento automatico negli anni a venire. Nel luglio 2025, l'American Federation of Teachers (AFT), insieme alla United Federation of Teachers, Microsoft Corp., OpenAI e Anthropic, ha lanciato la National Academy for AI Instruction. Questo programma da 23 milioni di dollari offrirà formazione e risorse gratuite sull'intelligenza artificiale a tutti gli 1,8 milioni di membri dell'AFT, a partire dagli insegnanti della scuola materna e secondaria. Pertanto, si prevede che le innovazioni tecnologiche saranno i fattori di svolta per il mercato EdTech.

Sfide

- Modelli di prezzo instabili: le fluttuazioni tariffarie e i tassi di cambio stanno ostacolando la vendita di tecnologie avanzate per l'istruzione. Le modifiche alle leggi in materia di tassazione e licenze di abbonamento causano instabilità nei prezzi delle soluzioni di apprendimento online. I prodotti più colpiti sono le piattaforme basate su SaaS, a causa di ostacoli normativi costanti e di un modello di prezzo unico a livello internazionale. Questa instabilità influisce anche sull'efficienza operativa e limita i tassi di adozione delle nuove tecnologie per l'istruzione.

- Scarsa infrastruttura digitale: le carenze infrastrutturali ostacolano l'adozione di piattaforme di apprendimento online. Il mercato delle tecnologie per l'istruzione (EdTech) con budget limitati è carente di infrastrutture educative avanzate e di connettività Internet. Secondo un'analisi dell'Unione Internazionale delle Telecomunicazioni (ITU), circa il 38% della penetrazione di Internet è stata registrata in Africa nel 2024. Per questo motivo, molte aziende di tecnologie per l'istruzione stanno evitando di investire in queste regioni.

Dimensioni e previsioni del mercato della tecnologia educativa:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

14,5% |

|

Dimensione del mercato dell'anno base (2025) |

187,1 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

724,6 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della tecnologia educativa:

Analisi del segmento della modalità di distribuzione

Si prevede che il segmento on-premise conquisterà il 70,1% della quota di mercato EdTech entro il 2035. Sicurezza e affidabilità sono fattori chiave che influenzano le vendite di tecnologie didattiche on-premise. La maggior parte degli istituti scolastici nei mercati sviluppati preferisce soluzioni on-premise in quanto offrono la gestione diretta dei dati sensibili di studenti e personale. Le severe normative sulla privacy, come il GDPR, impongono inoltre agli istituti di investire in piattaforme EdTech on-premise.

Analisi del segmento di tipo

Si stima che il segmento hardware detenga il 41,5% della quota di mercato EdTech durante il periodo di studio. I componenti hardware specializzati sono vitali per la produzione di soluzioni EdTech avanzate. Governi e istituzioni investono massicciamente in hardware per colmare il divario digitale, in particolare nell'istruzione primaria e secondaria. L'Ufficio Statistico del Lavoro degli Stati Uniti rivela che l'indice dei prezzi alla produzione per la produzione di hardware si attestava a 214,010 nell'agosto 2025. I continui progressi tecnologici e la crescente domanda di soluzioni EdTech personalizzate e avanzate probabilmente alimenteranno le vendite di componenti hardware specializzati negli anni a venire.

Analisi del segmento di settore

Si prevede che il segmento scolastico K-12 deterrà il 42,3% della quota di mercato EdTech per tutto il periodo di previsione. I programmi di trasformazione digitale stanno dando impulso alle piattaforme di apprendimento K-12. Si prevede che Nord America, Asia-Pacifico ed Europa guideranno le vendite di soluzioni di apprendimento digitale K-12 nei prossimi anni. Il World Economic Forum (WEF) stima che nel prossimo decennio ci saranno 800 milioni di diplomati della scuola primaria e secondaria e 350 milioni di laureati in tutto il mondo. La stessa fonte prevede inoltre che la spesa globale per l'istruzione raggiungerà i 10.000 miliardi di dollari entro il 2030, con le tecnologie educative (EdTech) che svolgeranno un ruolo chiave in questo sistema educativo in crescita. Si stima che i crescenti investimenti nelle piattaforme di apprendimento online stimoleranno la crescita complessiva del segmento negli anni a venire.

La nostra analisi approfondita del mercato EdTech include i seguenti segmenti:

Segmento | Sottosegmenti |

Modello di distribuzione |

|

Tipo di apprendimento |

|

Settore |

|

Tipo |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato della tecnologia educativa - Analisi regionale

Approfondimenti sul mercato nordamericano

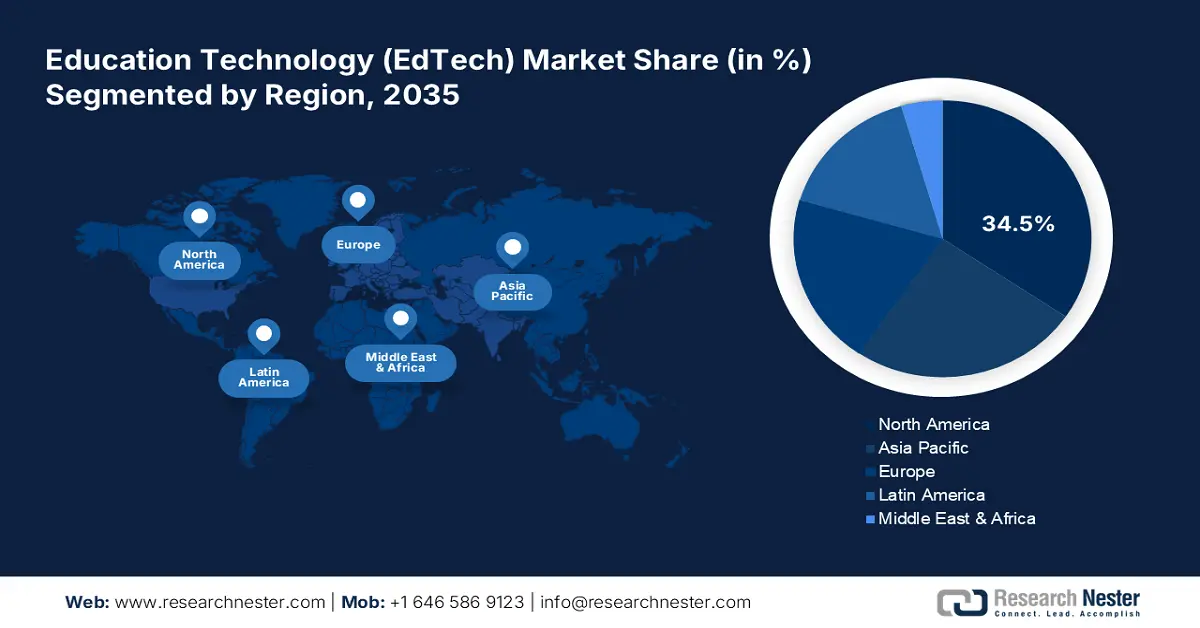

Si prevede che il mercato nordamericano delle tecnologie per l'istruzione raggiungerà il 34,5% del fatturato globale entro il 2035. L'infrastruttura digitale di nuova generazione e la solida connettività Internet stanno alimentando l'adozione di tecnologie EdTech nella regione. Si prevede che i crescenti investimenti nei progetti infrastrutturali 5G e le innovazioni in forte espansione nelle tecnologie digitali aumenteranno le vendite di soluzioni di apprendimento di nuova generazione. Il passaggio a investimenti pubblico-privati sta portando alla modernizzazione del sistema educativo digitale sia negli Stati Uniti che in Canada.

L'ampio accesso a reti Internet ad alta velocità sta aumentando l'utilizzo di piattaforme di apprendimento online negli Stati Uniti . Grazie al programma Emergency Broadband Benefit, oltre 7,5 milioni di famiglie hanno avuto accesso a Internet con successo e senza intoppi nel Paese. Inoltre, gli ingenti budget destinati all'espansione delle infrastrutture per l'istruzione digitale attireranno diversi investitori nel settore EdTech nei prossimi anni. Nel settembre 2025, la First Lady Melania Trump ha annunciato il lancio di Fostering the Future Together. Questa iniziativa indica che un gruppo globale di paesi sta lavorando per migliorare la vita dei bambini attraverso una migliore istruzione, innovazione e tecnologia. Il primo passo include la collaborazione con aziende private per offrire ai bambini l'accesso a nuovi strumenti educativi, tra cui robotica, intelligenza artificiale e blockchain. Tali iniziative sono destinate a influenzare positivamente le vendite di soluzioni EdTech negli anni a venire.

Analogamente agli Stati Uniti, anche in Canada le politiche di sostegno governative e le iniziative di finanziamento dovrebbero incrementare le vendite di tecnologie per l'istruzione digitale nel prossimo futuro. Il governo ha annunciato che il Fondo Universale per la Banda Larga, pari a 2,35 miliardi di dollari, si concentrerà sulla fornitura di Internet ad alta velocità a progetti in tutto il Paese. L'espansione della rete 5G nel Paese è destinata ad aumentare l'adozione di piattaforme di apprendimento digitale. Il governo mira inoltre a offrire Internet al 100% della popolazione entro il 2030. Inoltre, a marzo 2023, il Ministro dell'Innovazione, della Scienza e dell'Industria ha annunciato che 23 organizzazioni no-profit in tutto il Canada riceveranno circa 12,85 milioni di dollari di finanziamenti per la seconda fase del Programma di Scambio per l'Alfabetizzazione Digitale (DLEP). Questo finanziamento mira ad aiutare questi gruppi a insegnare competenze digitali alle persone che ne hanno più bisogno. Pertanto, le politiche di sostegno governative e i finanziamenti sono destinati a trasformare il mercato canadese dell'EdTech negli anni a venire.

Approfondimenti sul mercato APAC

Si prevede che il mercato delle tecnologie educative (EdTech) dell'area Asia-Pacifico crescerà a un CAGR del 12,9% tra il 2026 e il 2035. I crescenti investimenti in ICT e infrastrutture per l'istruzione digitale dovrebbero incrementare le vendite di soluzioni EdTech innovative nei prossimi anni. La forte presenza di attori chiave in Giappone, Cina, India e Corea del Sud è destinata a stimolare le vendite di soluzioni innovative per l'apprendimento digitale. Si prevede inoltre che le politiche di supporto e i finanziamenti governativi incrementeranno i ricavi delle aziende di tecnologie educative.

Si prevede che la Cina guiderà le vendite di soluzioni EdTech durante il periodo di previsione, grazie agli elevati investimenti pubblici nella modernizzazione dei sistemi educativi. Le strategie cloud-first stanno inoltre incrementando l'utilizzo di soluzioni software scalabili per l'istruzione digitale nelle scuole pubbliche. L'International Trade Administration (ITA) segnala che la Cina vanta il sistema educativo più grande al mondo, con 270 milioni di studenti, 16 milioni di insegnanti e oltre 500.000 scuole. L'evoluzione del settore dell'istruzione sta aprendo opportunità di guadagno elevate per i produttori di soluzioni EdTech.

La crescita nell'ammodernamento delle infrastrutture educative e gli investimenti pubblico-privati in solide reti di connettività sono destinati a trainare la crescita del mercato EdTech indiano fino al 2035. Il Bilancio Intermedio 2024-25 ha stanziato la cifra record di 8,82 miliardi di dollari al Dipartimento per l'Istruzione Scolastica e l'Alfabetizzazione. Le iniziative Digital Bharat e Make in India stanno attraendo nuove aziende nel settore EdTech. Anche la tendenza all'intelligenza artificiale e al machine learning è destinata a stimolare l'innovazione nei sistemi EdTech prodotti in India.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo dell'EdTech rappresenterà la seconda quota più grande entro il 2035. Si prevede che la solida digitalizzazione alimenterà il commercio di applicazioni per l'apprendimento online negli anni a venire. La crescente penetrazione di Internet e le iniziative di istruzione digitale finanziate dall'UE stanno ulteriormente contribuendo all'aumento delle vendite di piattaforme EdTech. La crescente domanda di piattaforme di apprendimento personalizzate è destinata a rimodellare il mercato delle tecnologie per l'istruzione negli anni a venire.

Si prevede che il solido ecosistema di startup e il sostegno dei finanziamenti governativi guideranno la crescita del mercato EdTech del Regno Unito nel prossimo futuro. Anche la crescente domanda di istruzione in lingua inglese alimenterà probabilmente l'innovazione negli anni a venire. La British Educational Suppliers Association (BESA) riporta che nell'anno scolastico 2022/23, le scuole primarie del Regno Unito hanno speso in media 20.160 dollari in IT, mentre le scuole secondarie hanno speso in media 81.270 dollari. Ciò indica che la digitalizzazione sta aprendo porte redditizie per i produttori di soluzioni EdTech.

Il mercato tedesco delle tecnologie per l'istruzione è destinato a essere trainato dai forti investimenti a livello federale e statale nell'istruzione digitale. Il programma DigitalPakt Schule, che stanzia circa 7,15 miliardi di dollari di finanziamenti, è anche un fattore chiave per le vendite di soluzioni EdTech. La rapida espansione delle infrastrutture digitali, incluso il settore dell'istruzione, sta accelerando l'applicazione delle più recenti tecnologie per la formazione professionale. Anche il segmento dell'apprendimento aziendale e della formazione professionale sta stimolando la domanda di modelli di formazione duale.

Principali attori del mercato della tecnologia educativa:

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

Il mercato EdTech è caratterizzato dalla presenza di attori chiave e dalla crescente nascita di nuove aziende. I colossi del settore stanno investendo massicciamente in attività di ricerca e sviluppo per introdurre tecnologie educative di nuova generazione. Stanno inoltre stringendo collaborazioni e partnership strategiche con altri attori per aumentare la propria quota di mercato e i flussi di fatturato nel settore delle tecnologie educative (EdTech). Le startup si concentrano sull'introduzione di piattaforme di apprendimento digitale innovative per distinguersi dalla massa. Le tendenze della personalizzazione sono destinate a raddoppiare i ricavi dei principali produttori di EdTech nei prossimi anni. I principali attori stanno inoltre adottando strategie di espansione regionale per ottenere profitti da opportunità non sfruttate.

Nome dell'azienda | Paese di origine | Quota di fatturato 2035 |

Pearson PLC | Regno Unito | 11,7% |

Blackboard Inc. | U.S.A. | 10,3% |

Instructure, Inc. | U.S.A. | 7,6% |

Di Byju | India | 7,3% |

Chegg, Inc. | U.S.A. | 6,9% |

Università Aperte Australia | Australia | xx% |

Kahoot! COME | Norvegia | xx% |

Scheda di memoria Samsung | Corea del Sud | xx% |

2U, Inc. | U.S.A. | xx% |

Wiley & Sons | U.S.A. | xx% |

Cappello a cilindro | Canada/Stati Uniti | xx% |

Imparare in modo semplice | India | xx% |

Mindvalley | Malaysia | xx% |

Coursera | U.S.A. | xx% |

Edmentum | U.S.A. | xx% |

Benesse Corporation | Giappone | xx% |

Z-kai Inc. | Giappone | xx% |

JMO Corporation | Giappone | xx% |

Classi Corp | Giappone | xx% |

Gakken Holdings | Giappone | xx% |

Di seguito sono riportate le aree coperte da ciascuna azienda nel mercato della tecnologia educativa (EdTech):

Sviluppi recenti

- Nell'agosto 2025, l' Ufficio scolastico della contea di San Diego ha avviato una nuova serie di corsi di formazione online per aiutare le famiglie ad affrontare le sfide tecnologiche. Il programma, suddiviso in otto parti, mira a sensibilizzare i genitori sulla sicurezza online e ad aiutarli a supportare l'apprendimento dei propri figli nel mondo digitale.

- Nel luglio 2025, Pearson ha aperto un nuovo centro nella sua sede di Londra per creare e testare prodotti e servizi che utilizzano le più recenti tecnologie per l'apprendimento a scuola e al lavoro. Questo laboratorio è destinato ad avere un impatto globale, mantenendo Pearson leader nell'innovazione.

- Report ID: 3403

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.