Prospettive di mercato dei sistemi di preparazione alle catastrofi:

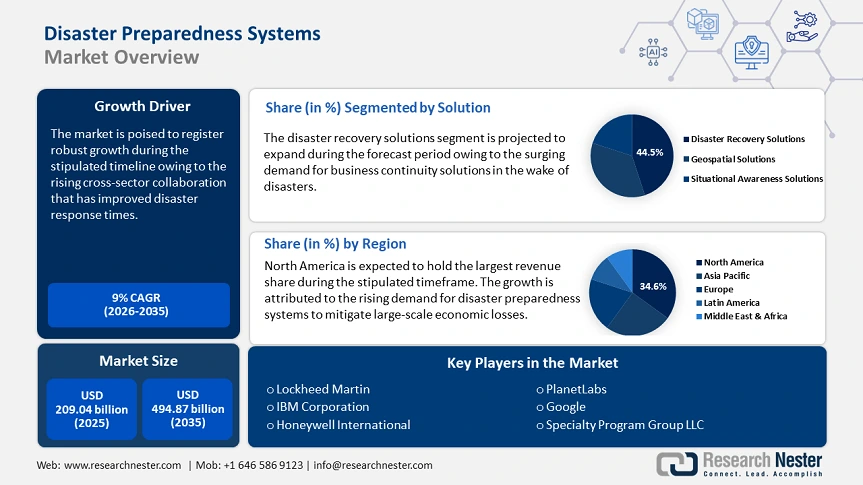

Il mercato dei sistemi di preparazione alle catastrofi è stato stimato in 209,04 miliardi di dollari nel 2025 e si prevede che raggiungerà i 494,87 miliardi di dollari entro il 2035, con un tasso di crescita annuo composto (CAGR) di circa il 9% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore dei sistemi di preparazione alle catastrofi è stimato in 225,97 miliardi di dollari.

La crescente frequenza e gravità dei disastri naturali e provocati dall'uomo hanno portato all'evoluzione dei sistemi di preparazione alle catastrofi. Il riconoscimento delle vulnerabilità sistemiche esposte alle catastrofi alimenta la domanda di sistemi di preparazione alle catastrofi solidi. Ad esempio, nel febbraio 2025, l'Ufficio delle Nazioni Unite per la Riduzione del Rischio di Disastri (UNDRR) ha pubblicato la Dichiarazione del Kuwait per la Riduzione del Rischio di Disastri. La dichiarazione evidenzia i crescenti investimenti in infrastrutture resilienti ai disastri sfruttando l'intelligenza artificiale (IA) e i sistemi di allerta precoce. Inoltre, la dichiarazione incoraggia l'uso del Sistema di Contabilità delle Perdite da Disastri delle Nazioni Unite per la riduzione del rischio.

Inoltre, il mercato beneficia di iniziative globali come il programma UNDRR "Making Cities Resilient 2030", che spinge le città a essere resilienti e sostenibili entro il 2030 e contribuisce al raggiungimento dell'Obiettivo di Sviluppo Sostenibile 11 (SDG11). L'iniziativa, che coinvolge più stakeholder, rafforza la preparazione alle catastrofi attraverso l'advocacy, creando reti di apprendimento tra città, collegando diversi livelli di governo e costruendo partnership. La svolta verso la resilienza preventiva, supportata dai progressi nell'imaging satellitare, è destinata a ridefinire il modo in cui governi e aziende allocano le risorse.

Chiave Sistemi di preparazione alle catastrofi Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

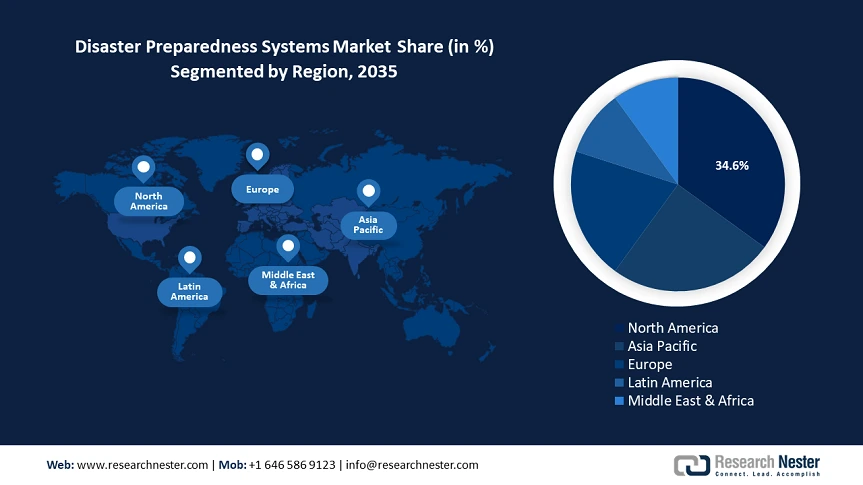

- Il Nord America è leader nel mercato dei sistemi di preparazione alle catastrofi con una quota del 34,6%, alimentata dalle crescenti minacce di disastri naturali e attacchi informatici nella regione, che guideranno l'espansione nel periodo 2026-2035.

- Il mercato dei sistemi di preparazione alle catastrofi dell'Asia-Pacifico prevede di raggiungere la seconda quota entro il 2035, trainato dalla maggiore vulnerabilità ai disastri naturali e dagli investimenti nella preparazione proattiva alle catastrofi da parte dei governi.

Approfondimenti sul segmento:

- Si prevede che il segmento dei sistemi di sorveglianza raggiungerà una quota del 36,6% entro il 2035, trainato dal passaggio a reti autonome per il rilevamento precoce delle minacce e la riduzione della latenza.

- Si prevede che il segmento delle soluzioni di disaster recovery del mercato dei sistemi di preparazione alle emergenze raggiungerà una quota di oltre il 44,5% entro il 2035, alimentato dalla crescente domanda di protezione dei dati, strategie di continuità operativa e dall'aumento degli attacchi informatici.

Principali trend di crescita:

- Collaborazione intersettoriale in crescita

- Adozione crescente di infrastrutture predittive basate su intelligenza artificiale e apprendimento automatico

Principali sfide:

- Superare i bias dei modelli predittivi

- Vulnerabilità dell'infrastruttura digitale

- Attori principali: Lockheed Martin, IBM Corporation, Thales Group, Siemens, Microsoft, Google, Honeywell International Inc., OnSolve, Specialty Program Group LLC, Planet Labs.

Globale Sistemi di preparazione alle catastrofi Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato 2025: 209,04 miliardi di dollari

- Dimensioni del mercato 2026: 225,97 miliardi di dollari

- Dimensioni del mercato previste: 494,87 miliardi di dollari entro il 2035

- Previsioni di crescita: 9% CAGR (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 34,6% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Giappone, Germania, Regno Unito

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Singapore

Last updated on : 27 August, 2025

Fattori trainanti e sfide della crescita del mercato dei sistemi di preparazione alle catastrofi:

Fattori di crescita

Crescente collaborazione intersettoriale: un fattore importante che influenza la crescita sostenuta del mercato dei sistemi di preparazione alle catastrofi è la crescita della collaborazione intersettoriale. Le partnership ibride tra ONG, aziende tecnologiche e governi producono progressi significativi nei tempi di risposta alle catastrofi. Ad esempio, la piattaforma DisasterAWARE del Pacific Disaster Center è utilizzata da oltre 30 paesi. La piattaforma integra i dati di osservazione della Terra della NASA con l'intelligenza artificiale del settore privato per simulare l'impatto delle catastrofi con una precisione a livello di quartiere. Inoltre, il passaggio a un ecosistema di dati open source è destinato a diventare la soluzione predefinita per mitigare i rischi sistemici.

Nel febbraio 2025, la Federal Emergency Management Agency (FEMA) ha pubblicato il National Preparedness Report, che ha evidenziato come i disastri siano diventati più costosi e letali. Gli Stati Uniti hanno subito un costo cumulativo di oltre 2,6 trilioni di dollari dal 1980 a causa dei disastri, mentre le leggi IRA e BIL sono pronte a finanziare miglioramenti nella sicurezza degli edifici residenziali, commerciali e istituzionali, creando opportunità per i principali attori del mercato.

- Crescente adozione di infrastrutture predittive basate su IA/ML: l'integrazione di IA/ML nella preparazione alle catastrofi ha ampliato la portata dei sistemi di preparazione alle catastrofi. Ad esempio, IBM e Google stanno promuovendo l'uso dell'IA nelle previsioni meteorologiche per ridurre l'impatto dei disastri naturali. Casi d'uso convalidati che dimostrano miglioramenti nell'accuratezza dell'allerta precoce rafforzano le opportunità nel mercato dei sistemi di preparazione alle catastrofi. Ad esempio, nel gennaio 2025, la National Oceanic and Atmospheric Administration (NOAA) ha annunciato la prossima generazione di modelli e previsioni degli uragani, nel contesto di una maggiore accuratezza delle previsioni durante la stagione degli uragani atlantici del 2024. Si prevede che le opportunità deriveranno dal settore privato, fornendo strumenti di previsione avanzati per migliorare la preparazione alle catastrofi.

- Proliferazione di reti di osservazione della Terra basate su satelliti: la crescita esponenziale delle costellazioni satellitari pubbliche e private ha consentito un monitoraggio ipergranulare delle catastrofi, con piattaforme come l'Earth Observing System (EOS) della NASA e il Copernicus Emergency Management Service (CEMS) dell'Unione Europea (UE) che forniscono dati in tempo reale su incendi boschivi, scioglimento dei ghiacciai, isole di calore urbane, ecc. Innovazioni del settore privato come il satellite ad alta risoluzione Pelican-2 e 36 SuperDoves nel gennaio 2025 contribuiranno ad aggiornamenti orari delle aree ad alto rischio. Con un numero sempre maggiore di nazioni che sfruttano i dati satellitari per la pianificazione delle catastrofi, si prevede che si presenteranno opportunità per i principali attori di sviluppare analisi geospaziali nei sistemi di preparazione alle catastrofi.

Sfide

Superare i bias dei modelli predittivi: i sistemi avanzati di preparazione alle catastrofi si affidano sempre più a modelli predittivi basati sull'intelligenza artificiale, ma i modelli basati sull'intelligenza artificiale presentano dei colli di bottiglia che rappresentano una sfida. Ad esempio, questi modelli sono validi quanto i dati su cui vengono addestrati. I set di dati di addestramento devono affrontare sfide quali la sottorappresentazione dei disastri nei paesi in via di sviluppo o modelli meteorologici non tradizionali, che possono portare a errori di previsione. Le aziende devono continuamente perfezionare i modelli di apprendimento automatico con dati diversificati e in tempo reale per migliorare l'accuratezza delle previsioni.

Vulnerabilità delle infrastrutture digitali: i sistemi digitali progettati per migliorare la preparazione alle catastrofi, come le piattaforme di gestione delle emergenze basate su cloud, gli strumenti di valutazione del rischio basati sull'intelligenza artificiale, ecc., sono vulnerabili alle catastrofi. Uragani, attacchi informatici, terremoti, ecc. possono interrompere le reti di sensori e i collegamenti di comunicazione critici, creando punti ciechi per le squadre di intervento. Per affrontare questa sfida, le aziende devono investire in infrastrutture decentralizzate e sistemi offline per prevenire guasti in scenari di catastrofe.

Dimensioni e previsioni del mercato dei sistemi di preparazione alle catastrofi:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

9% |

|

Dimensione del mercato dell'anno base (2025) |

209,04 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

494,87 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sistemi di preparazione alle catastrofi:

Soluzione (soluzioni di disaster recovery, soluzioni geospaziali, soluzioni di consapevolezza situazionale)

Si prevede che il segmento delle soluzioni di disaster recovery raggiungerà una quota di mercato superiore al 44,5% nei sistemi di preparazione alle emergenze entro la fine del 2035. La crescita del segmento è caratterizzata dalla crescente domanda di strategie di protezione dei dati e continuità operativa. Con le organizzazioni che a livello globale fanno affidamento su infrastrutture digitali, la necessità di proteggere i dati critici dai disastri si è intensificata. Inoltre, l'aumento degli attacchi informatici ha contribuito all'adozione di soluzioni di disaster recovery. Ad esempio, la National University of California ha riportato che la forza lavoro globale nel settore della sicurezza informatica ha raggiunto i 4,7 milioni, in un contesto di casi cloud-oriented in aumento del 110% nel 2024.

Inoltre, nel dicembre 2024, il Center for Strategic and International Studies ha evidenziato che gli attacchi informatici contro enti governativi in India sono aumentati del 138% tra il 2019 e il 2023. Ulteriori aspetti della crescita del segmento sono le linee guida sulla resilienza informatica che hanno catalizzato la domanda di soluzioni di ripristino ciberfisico con l'intelligenza artificiale generativa integrata nel disaster recovery come soluzione di servizio.

Tipo (Sistema di sorveglianza, Sistema di notifica di emergenza/massa, Sistema di gestione della sicurezza, Sistema di allerta terremoto/sismica, Sistemi di ripristino e backup in caso di disastro, Altri)

Entro il 2035, si prevede che il segmento dei sistemi di sorveglianza rappresenterà circa il 36,6% della quota di mercato dei sistemi di preparazione alle catastrofi, grazie alle capacità di rilevamento precoce delle minacce offerte da questi sistemi. Il passaggio a reti di sorveglianza autonome in grado di elaborare i dati localmente per ridurre la latenza durante le crisi favorisce la crescita. Nel marzo 2022, le Nazioni Unite hanno annunciato un progetto con l'Organizzazione Meteorologica Mondiale che mira a fornire a ogni persona sul pianeta l'accesso a un sistema di allerta meteorologica precoce entro cinque anni dall'inizio del progetto, per mitigare gli impatti negativi dei frequenti disastri naturali.

Le opportunità per gli operatori del settore privato di sviluppare e posizionare sistemi di sorveglianza avanzati in aree soggette a calamità sono numerose. Ad esempio, i sistemi di sorveglianza per monitorare l'innalzamento dei livelli delle acque e le debolezze strutturali di argini e dighe nelle aree soggette a inondazioni possono incrementare i tassi di adozione. Nell'agosto 2024, il governo indiano ha lanciato l'app di allerta alluvioni FloodWatch India 2.0 per fornire aggiornamenti in tempo reale da 592 stazioni di monitoraggio.

Tecnologia delle comunicazioni (radar di risposta alle emergenze, strumenti di primo intervento, telefoni satellitari, altri)

Nel mercato dei sistemi di preparazione alle catastrofi, il segmento dei radar di risposta alle emergenze dovrebbe rappresentare circa il 30,2% del fatturato entro il 2035. La crescente incidenza di catastrofi legate al clima ha evidenziato la necessità di sistemi radar avanzati in grado di fornire dati in tempo reale ai soccorritori. Ad esempio, durante le alluvioni della Rio Grande Valley del 2024, Starlink di SpaceX è stato utilizzato per integrare la tecnologia satellitare direct-to-cell, consentendo agli smartphone di connettersi ai satelliti LEO senza infrastrutture terrestri. Sono numerose le opportunità per gli enti privati di fornire sistemi radio cognitivi alle task force di risposta alle catastrofi da utilizzare nelle zone di crisi congestionate.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Soluzione |

|

Tipo |

|

Tecnologia della comunicazione |

|

Servizi |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei sistemi di preparazione alle catastrofi:

Previsioni di mercato del Nord America

Il mercato dei sistemi di preparazione alle catastrofi in Nord America è destinato a dominare la quota di fatturato di circa il 34,6% entro la fine del 2035. Le crescenti minacce di disastri naturali e attacchi informatici nella regione hanno portato a una crescita robusta. Gli operatori di mercato consolidati della regione e il forte sostegno del settore pubblico alle iniziative di gestione delle catastrofi contribuiscono a questa espansione sostenibile. Inoltre, il Nord America è soggetto a disastri naturali come gli uragani, la cui frequenza è in aumento nel corso degli anni, il che crea una domanda sostenuta di sistemi di monitoraggio e previsione.

Si prevede che il mercato statunitense dei sistemi di preparazione alle catastrofi rappresenterà la quota di fatturato maggiore in Nord America. L'aumento dei casi di catastrofi naturali e provocate dall'uomo negli Stati Uniti ha stimolato una domanda sostenuta di sistemi di preparazione alle catastrofi. Inoltre, il mercato statunitense è caratterizzato da quadri politici completi volti a migliorare la resilienza nazionale. Il Global Change Research Program statunitense ha riportato che la frequenza e l'intensità degli uragani del Nord Atlantico sono aumentate dall'inizio degli anni '80. Nel gennaio 2025, gli incendi boschivi in California hanno causato danni ingenti, evidenziando la necessità di sistemi di preparazione alle catastrofi robusti. La proliferazione di previsioni predittive sulle catastrofi basate sull'intelligenza artificiale e le crescenti opportunità per le piattaforme di resilienza come servizio (RaaS) sono destinate a guidare una crescita stabile del mercato entro la fine del 2037.

Si prevede che il mercato canadese si espanderà entro i tempi previsti dall'analisi di mercato. Le iniziative volte a migliorare le capacità di allerta precoce e il coinvolgimento della comunità hanno rafforzato il mercato canadese. Nell'agosto 2024, il Servizio Risorse Naturali Canada (NRCan) ha lanciato il sistema canadese di allerta precoce per i terremoti, a dimostrazione dell'impegno del Paese nell'utilizzare la tecnologia per la mitigazione dei disastri. Inoltre, le alluvioni sono i pericoli più comuni in Canada e lo sviluppo di soluzioni di monitoraggio avanzate per mitigare i danni causati dalle alluvioni offre opportunità.

Previsioni di mercato per l'area Asia-Pacifico:

Il mercato dei sistemi di preparazione alle catastrofi nell'area Asia-Pacifico è destinato a raggiungere la seconda maggiore quota di fatturato entro la fine del 2035, grazie all'aumento degli attacchi informatici e alla maggiore vulnerabilità ai disastri naturali, con i governi che investono in iniziative proattive per la preparazione alle catastrofi. La proliferazione di sistemi avanzati di allerta precoce e infrastrutture di risposta alle emergenze ha beneficiato i principali attori con una forte presenza nell'area Asia-Pacifico. L'Accordo ASEAN sulla gestione dei disastri e la risposta alle emergenze (AADMER) ha consentito l'implementazione condivisa di strumenti di monitoraggio delle inondazioni basati su satellite, mentre i protocolli interoperabili di comunicazione di crisi hanno migliorato il coordinamento tra le economie.

Si prevede che il mercato cinese dei sistemi di preparazione alle catastrofi si espanderà nei tempi previsti. La crescita del mercato è sostenuta da significativi investimenti governativi e riforme strategiche. Il quattordicesimo piano quinquennale del governo per il periodo 2021-2025 ha enfatizzato la modernizzazione dei sistemi di gestione delle emergenze, concentrandosi sul miglioramento della prevenzione e della risposta alle catastrofi. Inoltre, le reti satellitari BeiDou di livello militare vengono riconvertite per il coordinamento civile delle catastrofi, consentendo una precisione submetrica nel monitoraggio delle frane nel bacino del fiume Yangtze. Sono numerose le opportunità offerte dai progressi delle piattaforme di supply chain basate su blockchain da parte di operatori privati, per evitare interruzioni della logistica medica durante una crisi.

Il mercato indiano è destinato a una solida espansione durante il periodo di previsione. Alluvioni improvvise, terremoti, frane, ecc., rappresentano le principali preoccupazioni in India. Nell'ottobre 2024, il World Economic Forum (WEF) ha riferito che il governo aveva stanziato 300 milioni di dollari per mitigare le inondazioni urbane. Con le inondazioni improvvise nelle aree urbane che stanno diventando una delle principali cause di preoccupazione nel paese, il mercato è pronto a offrire opportunità durature per la fornitura di sistemi di monitoraggio avanzati per controllare i livelli di alluvione e sistemi di allerta precoce per ridurre le perdite. Inoltre, si stima che la crescente domanda di tecnologie all'avanguardia a supporto di programmi di gestione delle catastrofi basati sulla comunità contribuirà alla continua crescita del mercato.

Principali attori del mercato dei sistemi di preparazione alle catastrofi:

- Lockheed Martin

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- IBM Corporation

- Gruppo Thales

- Siemens

- Microsoft

- Honeywell International Inc.

- OnSolve

- Gruppo di programmi specializzati LLC

- Planet Labs

Si prevede che il mercato dei sistemi di preparazione alle catastrofi si espanderà durante il periodo di previsione. Le aziende leader del settore stanno integrando soluzioni di intelligenza artificiale e IoT per offrire avvisi in tempo reale e analisi predittiva. Inoltre, stanno attivamente perseguendo fusioni e acquisizioni per ampliare l'offerta di prodotti e migliorare la presenza in nuovi mercati emergenti. Allineando i servizi ai requisiti normativi, le aziende si stanno posizionando come partner essenziali nella gestione del rischio di catastrofi.

Ecco alcuni dei principali attori del mercato:

Sviluppi recenti

- Nel gennaio 2025, Disaster Recovery Services , parte di Specialty Program Group LLC, ha annunciato il suo rebranding in Delivering Results & Solutions (DRS) . L'azienda ha ampliato i suoi servizi di preparazione e risposta alle catastrofi, includendo la gestione dei sinistri nei progetti di costruzione, per migliorare la portata delle soluzioni.

- Nel giugno 2024, N-able Inc. ha annunciato l'espansione della flessibilità del disaster recovery introducendo Standby Image in VMware ESXi. La funzionalità di ripristino Standby Image include il supporto per Microsoft Azure e Hyper-V.

- Report ID: 7298

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.