Prospettive di mercato del dimetilfosfato:

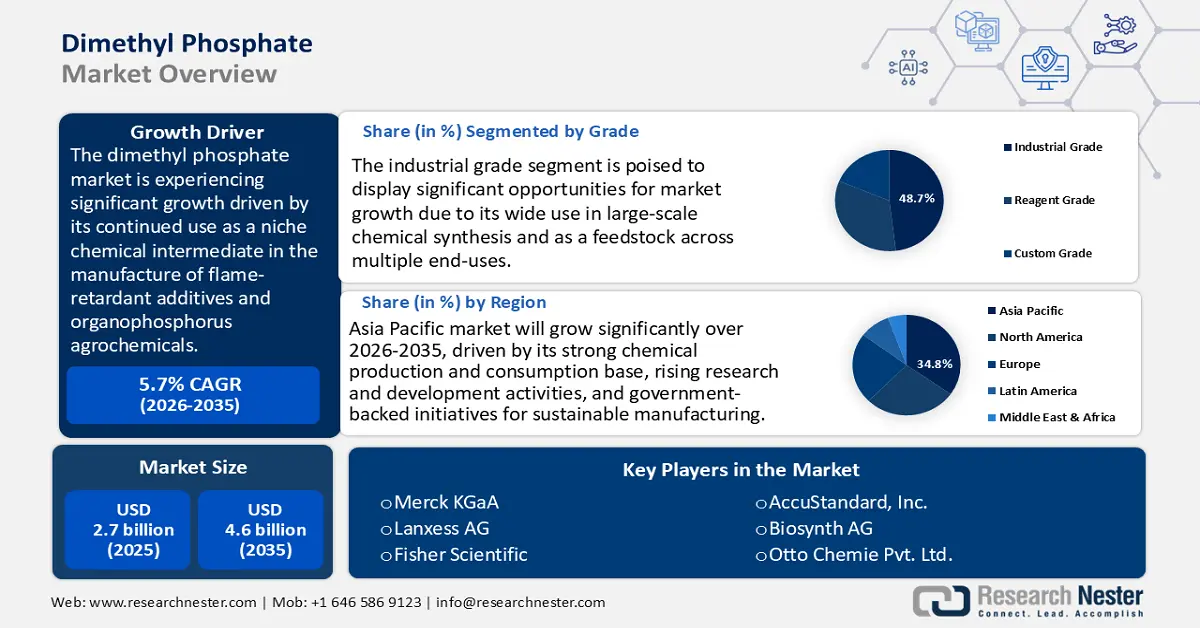

Il mercato del dimetilfosfato è stato stimato in 2,7 miliardi di dollari nel 2025 e si prevede che raggiungerà i 4,6 miliardi di dollari entro la fine del 2035, con un CAGR del 5,7% nel periodo di previsione, dal 2026 al 2035. Nel 2026, la dimensione del settore del dimetilfosfato è stimata in 2,9 miliardi di dollari.

Si prevede che il mercato del dimetil fosfato crescerà a un ritmo significativo nel periodo di previsione, trainato principalmente dal suo continuo utilizzo come intermedio chimico di nicchia nella produzione di additivi ritardanti di fiamma e prodotti agrochimici organofosforati. Il dimetil idrogeno fosfito, secondo la monografia IARC n. 133 (2024), è un composto organofosforato ampiamente utilizzato come intermedio nelle formulazioni di ritardanti di fiamma e prodotti chimici speciali. Il suo status è ancora al di sopra della frase "non classificabile come cancerogeno per l'uomo", alla luce di un monitoraggio continuo della sua rilevanza industriale. I dati storici di riferimento dimostrano la continua rilevanza della sostanza chimica in molteplici settori a valle, in cui prestazioni affidabili e conformità alle normative sono essenziali.

La gestione del rischio chimico e la stima tecnica indicano inoltre il costante utilizzo del dimetilidrogeno fosfito come intermedio per ritardanti di fiamma, pesticidi, additivi per lubrificanti e inibitori di corrosione, a dimostrazione della sua continua rilevanza come prodotto chimico industriale in applicazioni ad alte prestazioni e orientate alla conformità. Inoltre, le analisi di settore condotte dalla Commissione per il Commercio Internazionale degli Stati Uniti (IEC) sul settore chimico forniscono prove della perseveranza degli intermedi fosfatici nelle più ampie catene di produzione industriale, in linea con il loro ruolo costante nell'equilibrio tra domanda e offerta.

Secondo la Commissione per il Commercio Internazionale degli Stati Uniti, il commercio statunitense di "Prodotti Chimici e Correlati" nel 2022 è stato di 326,4 miliardi di dollari, per poi diminuire leggermente a 322,5 miliardi di dollari nel 2023-2024. Questi importi rappresentano l'entità delle spedizioni transfrontaliere in cui sono incorporati questi intermedi, come il dimetilfosfato, che servono linee di assemblaggio e applicazioni finali in tutto il mondo. La regolamentazione governativa, ad esempio l'applicazione da parte dell'EPA statunitense dell'inventario delle sostanze chimiche del Toxic Substances Control Act (TSCA), garantisce che gli esteri fosfatici, siano essi prodotti, trasformati o importati, siano registrati presso l'Agenzia e soggetti a rendicontazione in materia di sicurezza e ambiente, rafforzando la conformità all'interno della catena di fornitura industriale. Sul fronte dell'innovazione, il GAO statunitense sottolinea il partenariato pubblico-privato nella ricerca e sviluppo chimica e nelle capacità analitiche avanzate, e afferma che gli investimenti federali nelle infrastrutture di analisi chimica migliorano la competitività e una migliore gestione del rischio nell'impiego di intermedi come il dimetilfosfato.

Mercato del dimetilfosfato: fattori di crescita e sfide

Fattori di crescita

- Domanda di prodotti agrochimici: il dimetilfosfato (DMP) è un importante intermedio nella produzione di pesticidi ed erbicidi a base di organofosforati, il che lo rende un ingresso diretto, seppur indiretto, nei mercati di approvvigionamento degli input agricoli. Il Dipartimento dell'Agricoltura degli Stati Uniti (USDA) segnala che gli Stati Uniti hanno utilizzato 3,73 milioni di tonnellate di principi attivi e pesticidi a livello globale nel 2023, indicando un utilizzo continuato di questi nella protezione delle colture con un aumento del 4% nell'arco di un decennio. Inoltre, l'intensità media di applicazione nel 2023 è stata di 2,40 kg/ettaro e la quantità di pesticidi commercializzati per raggiungere altre dimensioni di mercato è stata di 6,7 milioni di tonnellate di prodotti formulati. Tutti questi dati indicano chiaramente che l'utilizzo di tali sostanze nel settore della protezione delle colture rimane forte. Con una domanda alimentare globale prevista in aumento del 35-56% entro il 2050, la pressione sul settore agrochimico si intensifica per garantire che gli aumenti di produttività siano soddisfatti in modo sensibile alle normative sempre più severe in materia ambientale. Inoltre, gli intermedi dei pesticidi sono e continuano a essere regolamentati dal REACH con l'Agenzia europea per le sostanze chimiche (ECHA) per garantirne la conformità nei mercati europei. Di conseguenza, nonostante i crescenti costi di conformità dovuti a una conformità normativa più rigorosa, il ruolo fondamentale dei pesticidi intermedi nel garantire le rese agricole ne fa un fattore di domanda resiliente nella filiera agrochimica.

- Innovazioni nelle tecnologie catalitiche: il mercato del dimetilfosfato (DMP) sta diventando altamente competitivo e i nuovi sviluppi nelle tecnologie catalitiche stanno fornendo risultati tangibili in termini di miglioramento delle procedure di produzione. La Roadmap Tecnologica dell'IEA (2021) sui processi catalitici chiarisce che, se si aumentassero le efficienze nette di carbonio ed energia nei processi catalitici del settore chimico, si potrebbero ottenere ulteriori riduzioni dell'intensità energetica per tonnellata di calore erogata dal 20% al 40% entro il 2050, con un risparmio annuo fino a 13 exajoule di energia e 1 Gt di emissioni di gas serra, rispetto allo stato attuale delle cose. I catalizzatori sono un elemento chiave nell'ambito dell'efficienza energetica; l'interesse per i catalizzatori è sottovalutato, poiché la maggior parte dei processi che portano alla produzione di prodotti chimici è intrinsecamente catalitica. L'applicazione a breve termine delle migliori tecnologie potrebbe portare a risparmi significativi e le future tecnologie catalitiche innovative e basate sull'analisi dei giochi offriranno una riduzione ancora maggiore del consumo di energia e delle emissioni. Oltre ad abbassare i costi operativi, questi progressi tecnologici hanno aiutato gli operatori a raggiungere la conformità con le normative ambientali sempre più severe nell'UE e negli Stati Uniti.

- Domanda dal mercato dei prodotti chimici speciali e ad alte prestazioni: i prodotti chimici speciali che richiedono dimetilfosfato (DMP) come additivo in rivestimenti, materie plastiche e polimeri stanno registrando una forte crescita. Secondo un rapporto della Banca Mondiale, si prevede che le vendite globali di prodotti chimici aumenteranno da 4,3 trilioni di dollari nel 2019 a 7,3 trilioni di dollari entro il 2030, trainate principalmente dalla crescita nei mercati emergenti come Asia-Pacifico, Asia meridionale, Africa, Medio Oriente e America Latina. Si prevede che investimenti di capitale pari a circa 3,6 trilioni di dollari sosterranno questa espansione, di cui circa la metà destinati alla Cina e quasi 1 trilione di dollari destinati ad altri mercati emergenti. Gli esteri fosforici sono diventati utili come ritardanti di fiamma e modificatori delle prestazioni nel settore dell'elettronica. Nel 2024, l'industria manifatturiera statunitense di dispositivi e componenti a semiconduttore contava 2.545 stabilimenti con 202.029 dipendenti. Nel 2018, i datori di lavoro hanno spedito semiconduttori e dispositivi correlati per un valore di 52,7 miliardi di dollari, che sono saliti a 58,7 miliardi di dollari nel 2021. Lo sviluppo di questo settore sta contribuendo al mercato di alcuni polimeri e rivestimenti, inclusi gli intermedi al fosforo. Questa integrazione nel DMP di applicazioni ad alte prestazioni diventa un elemento chiave della catena di fornitura, portando a una domanda sostenuta in linea con l'industria e lo sviluppo tecnologico.

Dinamiche commerciali del dimetilmetilfosfato

Il commercio di dimetilmetilfosfonato (DMMP) influenza direttamente il mercato del dimetilfosfato attraverso materie prime condivise, linee di produzione flessibili e applicazioni sovrapposte. Quando le esportazioni di DMMP aumentano, i produttori dirottano intermedi chiave come il POCl2 verso il DMMP, riducendo la produzione di DMP e stabilizzando i prezzi. I vincoli normativi o le barriere commerciali sul DMMP spesso spostano gli acquirenti a valle verso il DMP, aumentandone la domanda. Di conseguenza, le fluttuazioni nel commercio di DMMP agiscono come un fattore chiave che influenza l'offerta, i prezzi e la domanda regionale per il mercato del dimetilfosfato.

Principali importatori ed esportatori di DMMP (2023)

Paese | Valore delle importazioni (in milioni di USD) | Paese | Valore delle esportazioni (in milioni di USD) |

Canada | 4.13 | Cina | 7.52 |

Germania | 1.55 | Canada | 1.52 |

Italia | 1.5 | Belgio | 1.44 |

Fonte: OEC

Sfide

- Limitazioni infrastrutturali nei mercati emergenti: i produttori di dimetilfosfato (DMP) riscontrano notevoli limitazioni in luoghi privi di infrastrutture all'avanguardia per la sicurezza chimica. Secondo il rapporto dell'OCSE, la gestione dei rifiuti pericolosi è problematica anche nei paesi a basso e medio reddito, dove le infrastrutture, gli impianti di trattamento e i sistemi di monitoraggio sono limitati. Questi ostacoli comportano una gestione inefficiente dei rifiuti, maggiori rischi ambientali e costi operativi più elevati rispetto ai paesi OCSE. Tale carenza impedisce qualsiasi considerazione per intermedi a base di fosforo come il DMP, poiché i fornitori devono investire in una serie aggiuntiva di sistemi interni di sicurezza e conformità per soddisfare la domanda di esportazione. Ad esempio, molti produttori asiatici e africani presentano colli di bottiglia nel trattamento delle acque reflue, che rallentano i tempi di approvazione dei prodotti e danneggiano la competitività delle esportazioni. Finché non saranno realizzati significativi sviluppi infrastrutturali, queste aree rimarranno indietro nelle loro capacità di produzione di DMP e persisteranno squilibri nell'offerta, con i mercati sviluppati che continuano a dominare i flussi commerciali mondiali.

- Volatilità dei prezzi alla produzione: la volatilità dei prezzi alla produzione rappresenta un ostacolo significativo per i produttori di DMP, data la volatilità dei prezzi delle materie prime e dell'energia. Il rapporto sull'indice dei prezzi alla produzione del Bureau of Labor Statistics (BLS) degli Stati Uniti di luglio 2025 afferma che la domanda finale di beni è aumentata dello 0,7% a luglio 2025 e che anche la domanda intermedia di beni trasformati è aumentata dello 0,8%, il che rappresenta il miglioramento più significativo da gennaio 2025. Ciò si traduce in un aumento dei costi di input per materie prime come gasolio, energia elettrica industriale e altri prodotti chimici, contribuendo a maggiori spese di produzione, che possono aumentare i prezzi del DMP e dei prodotti correlati e esercitare una pressione diretta sui margini per i produttori di DMP, soprattutto per coloro che non si assicurano contratti di fornitura a lungo termine. I fornitori più piccoli, in assenza di economie di scala, hanno maggiori probabilità di trasferire gli aumenti dei costi a valle, compromettendo la competitività, in particolare nei mercati sensibili ai prezzi. Al contrario, i grandi operatori globali si proteggono attraverso catene di fornitura integrate, ma anche loro vengono schiacciati quando i costi dell'energia aumentano ancora di più di quanto non lo siano ora. La volatilità è dovuta alla debolezza dei prezzi a lungo termine e alle continue fluttuazioni che creano problemi ai produttori di DMP in termini di pianificazione strategica.

Dimensioni e previsioni del mercato del dimetilfosfato:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,7% |

|

Dimensione del mercato dell'anno base (2025) |

2,7 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

4,6 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del dimetilfosfato:

Analisi del segmento di grado

Si prevede che il segmento di grado industriale nel mercato del dimetilfosfato crescerà con la quota di fatturato più elevata, pari al 48,7%, negli anni di previsione dal 2026 al 2035, attribuibile al suo ampio utilizzo nella sintesi chimica su larga scala e come materia prima per molteplici usi finali. Diverse previsioni di settore, fornite da fornitori come l'OCSE, indicano una forte domanda di materie prime fossili; si prevede che il solo settore chimico fornirà oltre un terzo della crescita totale della domanda di petrolio fino al 2030 e quasi il 50% entro il 2050, sottolineando la necessità di volumi per intermedi come il DMP per molto tempo. Questi legami rafforzano la supremazia su scala industriale, in quanto i grandi siti di produzione danno priorità alla fornitura di intermedi a basso costo. Il DMP di grado industriale continua a detenere una posizione di fatturato a sé stante, con la petrolchimica che rappresenta un pilastro portante, ma non trascurabile, di un'economia in crescita.

Il DMP ad elevata purezza è la materia prima primaria per la sintesi in massa di prodotti chimici mediante procedure di sintesi a base di fosforo e come intermedio nella produzione di composti a base di fosforo. L'OCSE ha indicato che la produzione chimica primaria dovrebbe crescere di circa il 30% entro il 2030 e di quasi il 60% entro il 2050, evidenziando che la domanda di intermedi chimici come il DMP nelle catene del valore petrolchimiche e dei fertilizzanti rimane elevata. Parallelamente, come materia prima ignifuga, il ruolo del DMP nei polimeri e nei rivestimenti ignifughi è allineato con le crescenti normative di sicurezza nei settori dell'edilizia e dell'elettronica, sebbene non siano disponibili dati quantitativi specifici per il DMP nei set di dati pubblici. Insieme, le due applicazioni rappresentano fonti di fatturato di livello industriale che uniscono l'utilità della sintesi in massa con la domanda critica per la sicurezza dell'uso finale.

Analisi del segmento applicativo

Si prevede che il segmento degli intermedi agrochimici crescerà con una notevole quota di mercato del dimetilfosfato, pari al 45,2%, durante gli anni previsti, grazie al contributo di DMP alla produzione di agrochimici come i pesticidi organofosforici. Si prevede che la produzione agricola mondiale crescerà costantemente nel prossimo decennio. L'USDA e la FAO stimano che la produzione agricola e ittica globale crescerà del 14%, il che si tradurrà in una maggiore domanda di input per la protezione delle colture. Si prevede che i produttori di agrochimici collaboreranno a stretto contatto con DMP, poiché si tratta di una materia prima essenziale per la maggior parte di loro e ne supereranno la competitività, il che aumenterà ulteriormente la quota di mercato degli intermedi agrochimici.

Il dimetilfosfato (DMP) è un importante precursore organofosfato utilizzato sia per i precursori dei pesticidi che per gli intermedi degli erbicidi, soddisfacendo le esigenze di base di entrambi i fornitori di prodotti per la protezione delle colture. La presenza di questi intermedi in agricoltura indica un uso regolamentato su larga scala, poiché, secondo il Pesticide Data Program dell'USDA (2023), i residui di pesticidi in oltre il 99% dei prodotti alimentari campionati presentavano livelli di tossine inferiori a qualsiasi parametro di riferimento stabilito dall'Agenzia per la protezione dell'ambiente (EPA). Allo stesso tempo, secondo le statistiche sui fertilizzanti della FAO, il consumo globale di fertilizzanti a base di fosforo è stato di circa 46 milioni di tonnellate nel 2021, il che ha anche dimostrato che gli intermedi a base di fosforo hanno svolto un ruolo fondamentale sia nella protezione delle piante che nella fertilità del suolo.

Analisi del segmento dei settori di utilizzo finale

Si prevede che il segmento degli usi finali dei prodotti chimici crescerà con una quota di mercato significativa del dimetilfosfato, pari al 40,8%, dal 2026 al 2035. La popolarità e le registrazioni del DMP sono superiori alla media per i prodotti chimici speciali, poiché il DMP è incorporato in questi prodotti. Le statistiche OCSE sul commercio chimico e i dati sull'innovazione evidenziano una pressione competitiva sostenuta e l'innovazione nei prodotti chimici speciali rappresenta ancora una frazione significativa del commercio chimico globale totale. Poiché il DMP viene utilizzato nella formulazione di prodotti chimici speciali, si prevede che continuerà a svolgere un ruolo significativo in settori come l'edilizia, i rivestimenti e i materiali avanzati, contribuendo così in modo significativo al settore chimico.

La nostra analisi approfondita del mercato del dimetilfosfato include i seguenti segmenti:

Segmento | Sottosegmenti |

Gradi |

|

Applicazione |

|

Industria di utilizzo finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato del dimetilfosfato - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

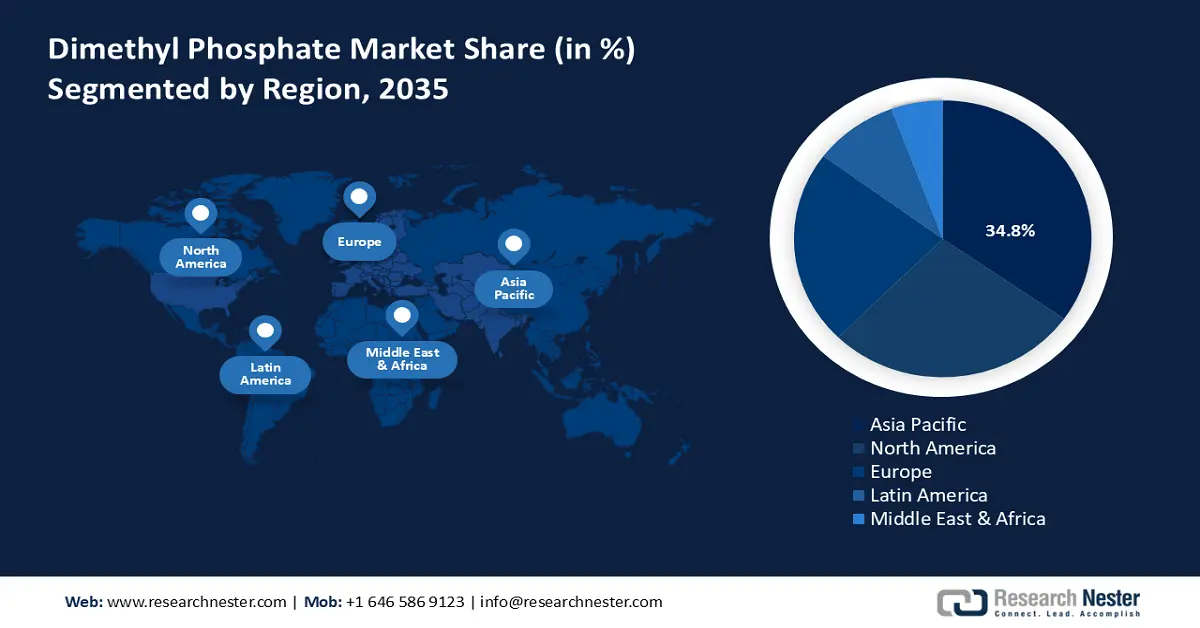

Si prevede che l'Asia-Pacifico manterrà la posizione dominante nel mercato del dimetilfosfato, con la quota di fatturato più elevata del 34,8% dal 2026 al 2035, supportata dalla produzione e dal consumo di prodotti chimici leader nella regione a livello globale. Secondo il Rapporto Annuale 2022-23 del Ministero Indiano dei Prodotti Chimici e dei Fertilizzanti, l'Asia-Pacifico continua a essere un attore leader nell'industria chimica a livello globale, con importanti capacità di produzione e consumo nella regione, tra cui Cina, India, Giappone e Corea del Sud. Queste tendenze consolidano la crescita della regione in prodotti intermedi come il dimetilfosfato (DMP), un comune componente di prodotti agrochimici, ritardanti di fiamma e prodotti chimici speciali, trainando il mercato e l'innovazione nella regione. La regione sta fornendo un forte impulso alla crescente domanda, che può essere attribuita alla rapida industrializzazione, ai forti investimenti nella chimica verde e all'aumento della spesa in ricerca e sviluppo. L'Asia torna a essere leader mondiale in termini di spesa in R&S, con una spesa globale del 46% nel 2023, consolidando ulteriormente la sua posizione di leader mondiale dell'innovazione, con il Sud-est asiatico, l'Asia orientale e l'Oceania di gran lunga al primo posto per spesa in R&S. Come indica la mappa globale dell'instabilità in R&S in Asia ed Europa, la regione è in cima alla lista con i maggiori investimenti in R&S al mondo, grazie a un livello relativamente più elevato di investimenti in R&S in settori come la produzione chimica. I programmi governativi incentrati sulla produzione sostenibile, sulle normative ambientali e sulla produzione di nuova generazione stanno creando il contesto ideale per l'introduzione del DMP.

Si prevede che il mercato cinese del dimetilfosfato guiderà la regione Asia-Pacifico con una quota di fatturato sostanziale negli anni previsti entro il 2035, trainato dal suo status di maggiore produttore e consumatore di prodotti chimici al mondo. La Cina è stata responsabile di oltre il 45% delle vendite globali totali di prodotti chimici nel 2022, con ingenti investimenti in capacità produttive chimiche all'avanguardia. Le politiche di sviluppo verde previste dal 14° Piano Quinquennale del governo cinese prestano attenzione alla riduzione delle emissioni nocive e al perseguimento di processi chimici sostenibili. Inoltre, la Cina ha investito di più nella produzione pulita, con una spesa in ricerca e sviluppo superiore a 3 trilioni di yuan (circa 456 miliardi di dollari), pari al 2,55% del PIL nel 2022. Questo interesse per la modernizzazione e la conformità ambientale sta conferendo a DMP un ruolo fondamentale come intermediario per l'industria agrochimica, dei ritardanti di fiamma e dei prodotti chimici speciali della Cina.

Si prevede che il mercato indiano del dimetilfosfato crescerà con il CAGR più rapido nella regione Asia-Pacifico negli anni previsti, a causa della crescente domanda di intermedi, DMP, nella produzione di pesticidi ed erbicidi, nell'industria agrochimica indiana. L'India è al quarto posto al mondo come produttore di prodotti agrochimici e, per questi prodotti, la domanda è destinata ad aumentare a fronte della crescente domanda di sicurezza alimentare nel paese. Un impegno specializzato a lungo termine, con politiche governative che includono molteplici benefici come il programma di incentivi legati alla produzione (PLI) per i prodotti chimici e sussidi da parte del Dipartimento dei Fertilizzanti, dovrebbe promuovere la produzione locale e contribuire a ridurre la dipendenza dalle importazioni. L'industria chimica indiana ha attratto circa 22,8 miliardi di dollari di investimenti diretti esteri (IDE) tra aprile 2000 e settembre 2024. Questa crescita sostenuta degli IDE evidenzia l'India come un mercato ospite ad alto potenziale per il dimetilfosfato (DMP) e altri intermedi chimici fino al 2035.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano del dimetilfosfato crescerà significativamente, con una quota di fatturato del 27,6% negli anni previsti entro il 2035, caratterizzato da una forte integrazione chimica regionale e in cui la domanda intersettoriale da parte dei settori automobilistico, tessile e agrochimico contribuisce in modo significativo alle dimensioni dei mercati locali. La produzione chimica del Nord America è stata dominata da settori chiave come la produzione di prodotti petroliferi e del carbone (64% del volume di produzione) e la produzione chimica (14%), con oltre 5.000 siti che hanno segnalato la produzione chimica. Prodotti chimici chiave come etilene, propano e acido solforico si sono classificati ai primi posti nei volumi di produzione, riflettendo la forte attività del settore. Questo solido panorama della produzione chimica sostiene la crescente domanda di intermedi ritardanti di fiamma e additivi lubrificanti ecocompatibili nella regione. Inoltre, la crescente adozione di processi di produzione pulita nell'ambito del concetto di chimica verde e delle misure di economia circolare sta incrementando la domanda di intermedi a base di fosforo nelle regioni del Nord e Centro America. Inoltre, i crescenti requisiti di sicurezza previsti dalle normative OSHA ed EPA stanno aumentando anche i costi di conformità; Tuttavia, sta alimentando l'innovazione nella sintesi chimica più sicura. È probabile che questi fattori rafforzino il predominio del Nord America come regione chiave nel mercato globale entro il 2035.

Si prevede che il mercato statunitense del dimetilfosfato dominerà la regione nordamericana negli anni previsti, grazie alla solida industria chimica del Paese, che vale 486 miliardi di dollari e rappresenta oltre il 25% del PIL nazionale, con 529.000 persone impiegate direttamente in questo settore. Inoltre, grazie alla forte domanda di intermedi come il DMP per prodotti agrochimici e materiali ad alte prestazioni, anche le prestazioni ambientali sono migliorate: le emissioni atmosferiche delle sostanze chimiche elencate nel TRI sono diminuite del 32% tra il 2014 e il 2023, mentre il PIL del settore manifatturiero è aumentato del 13%, a indicare che le capacità produttive più pulite sono coerenti con l'adozione del DMP. Gli Stati Uniti sono anche il principale produttore mondiale di sostanze chimiche, con una quota stimata di quasi il 12% del mercato mondiale. Il potenziale di mercato è supportato da una serie di investimenti di capitale, in particolare nel settore della chimica sostenibile e degli intermedi ad alta purezza. Nel complesso, questo contesto di scala, slancio normativo e pratiche ecologiche prepara il terreno per il mercato DMP statunitense, dove è probabile che venga promossa una crescita sostenibile e il tasso di crescita sostenibile sia stabile.

Entro il 2035, è probabile che il mercato del dimetilfosfato in Canada cresca costantemente grazie alla presenza di un ambiente di produzione chimica in Canada, che ha registrato spedizioni per 74,9 miliardi di dollari canadesi nel 2023, di cui i prodotti chimici industriali sono diminuiti di 31,9 miliardi di dollari canadesi nello stesso periodo. La produzione canadese di prodotti chimici industriali è aumentata significativamente nel 2023, con la produzione di etilene che ha raggiunto il record di 5,1 milioni di tonnellate (+5,4%) e la produzione di polietilene è aumentata del 5,8%, raggiungendo i 3,8 milioni di tonnellate. Si prevede che il settore chimico crescerà costantemente, grazie all'aumento della domanda di intermedi chimici ampiamente utilizzati nelle formulazioni agrochimiche e ignifughe. Tuttavia, permangono vulnerabilità nella catena di approvvigionamento e la dipendenza dalla logistica ferroviaria introduce alcuni rischi, con un totale di 2,3 milioni di vagoni ferroviari di prodotti chimici e plastiche spediti in tutto il Paese nel 2022. Inoltre, per bilanciare lo sviluppo industriale con operazioni sostenibili, il Piano di gestione dei prodotti chimici per il Canada prevede una rigorosa caratterizzazione del rischio e integra pratiche di produzione più sicure, tutti fattori che hanno un impatto diretto sullo sviluppo del mercato dei prodotti chimici intermedi, come il DMP.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo del dimetilfosfato crescerà con un trend positivo nel periodo di previsione, influenzato dalle severe normative ambientali e di sicurezza chimica che rientrano nel quadro della legislazione dell'Unione Europea sulla registrazione, valutazione, autorizzazione e restrizione delle sostanze chimiche (REACH UE), che regolamenta gli intermedi chimici in termini di produzione, importazione e utilizzo. L'Europa rappresenta il secondo mercato globale per vendite (760 miliardi di euro nel 2022) nell'intera area dell'industria chimica. La crescente necessità di intermedi ritardanti di fiamma e precursori agrochimici è stata corroborata dalle ambizioni a livello europeo nell'ambito del Green Deal di raggiungere la neutralità climatica entro il 2050, con un'attenzione centrale all'innovazione chimica sostenibile. In Europa, dopo la Brexit, il regolamento REACH del Regno Unito, a differenza del REACH svedese, richiede conformità e test a livello locale, il che aumenta i costi operativi, ma apre anche il mercato britannico agli investimenti dei produttori locali. Al contrario, la Germania, in quanto maggiore produttore di sostanze chimiche in Europa, ha rappresentato più di un quarto delle vendite di prodotti chimici dell'UE nel 2022 e ha investito in modo significativo in intermedi avanzati di livello industriale come materie prime per supportare le sue industrie chimiche automobilistiche e specializzate.

Principali attori del mercato del dimetilfosfato:

- Merck KGaA (Germania)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Lanxess AG (Germania)

- Fisher Scientific (Thermo Fisher / Alfa Aesar) (Stati Uniti)

- AccuStandard, Inc. (Stati Uniti)

- Biosynth AG (Svizzera)

- Otto Chemie Pvt. Ltd. (India)

- Clearsynth (India)

- Toronto Research Chemicals (TRC) (Canada)

- BLDpharm (Cina)

- Alfa Chemistry (USA)

- Chem Supply (Australia)

Il mercato del dimetilfosfato presenta una dispersione di fornitori globali competenti e specifici, tra cui specialisti di composti come Merck KGaA e Lanxess, e Thermo Fisher, insieme a produttori asiatici di DMP, come TCI, FUJIFILM Wako e Apollo Scientific. Si prevede che la concorrenza sul mercato sarà guidata da capacità naturali, approvazione per diverse normative e portata nei mercati emergenti. Gli sforzi strategici includono l'allineamento delle capacità basato sulla normativa ambientale, il branding di reagenti ad alta purezza e l'espansione nei segmenti di mercato agrochimici e dei ritardanti di fiamma. Offerta: una crescente domanda di certificazione per la chimica verde, guidata da investimenti in una produzione più sicura e una migliore gestione chimica; in grado di guidare nuovi mercati.

I principali produttori mondiali di dimetilfosfato:

Sviluppi recenti

- Nel marzo 2025, LANXESS AG ha presentato le ultime novità nel portfolio di soluzioni sostenibili e ad alte prestazioni per l'industria delle vernici e dei rivestimenti all'European Coatings Show (ECS) di Norimberga. Tra i prodotti esposti figurano pigmenti gialli di ossido di ferro eco-efficienti (gamma Scopeblue, con un'impronta di carbonio del ciclo di vita del prodotto fino al 35% inferiore rispetto ai prodotti tradizionali) e una gamma completa di riempitivi ecologici come coloranti, plastificanti, coalescenti, ritardanti di fiamma, conservanti e solventi. L'evento ha anche presentato il concetto di igiene "Controllo-Rilevamento-Prevenzione" (CDP) dell'azienda per gli impianti industriali, nonché ingredienti attivi non biocidi come Klarix XIT per una produzione di vernici pulita. Queste nuove tecnologie di compound evidenziano l'attenzione di LANXESS per le prestazioni sostenibili e la conformità normativa nei prodotti chimici per rivestimenti.

- Nel marzo 2024, Azelis ha stipulato un accordo di distribuzione esclusiva con LANXESS, in base al quale gli additivi polimerici a base di fosforo di entrambe le aziende sarebbero stati commercializzati e venduti con il marchio Azelis negli Stati Uniti. L'operazione comprende marchi consolidati, tra cui Disflamoll, Levagard, Amgard, Reofos ed Emerald Innovation, che ampliano il portafoglio di Azelis nel mercato CASE (Rivestimenti, Adesivi, Sigillanti, Elastomeri). La partnership si basa sulla presenza di Azelis nel servizio tecnico nei suoi laboratori applicativi americani e supporta segmenti industriali come l'edilizia, l'elettronica e i trasporti. Combinando soluzioni ignifughe con bassa infiammabilità, bassa emissione di fumi e conformità alle normative, la collaborazione consentirà a entrambe le aziende di soddisfare la crescente domanda di applicazioni orientate alla sicurezza nel 2024.

- Report ID: 8067

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.