Prospettive di mercato dei carburanti a zero emissioni di carbonio:

Il mercato dei carburanti a emissioni zero è stato stimato in 97,62 miliardi di dollari nel 2025 e si prevede che raggiungerà i 201,2 miliardi di dollari entro il 2035, con un CAGR di circa il 7,5% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore dei carburanti a emissioni zero è stimato in 104,21 miliardi di dollari.

Gli obiettivi di zero emissioni nette adottati dalla maggior parte dei paesi in tutto il mondo stanno alimentando le vendite di carburanti a zero emissioni di carbonio. La transizione dai combustibili fossili alle fonti energetiche rinnovabili sta sostenendo il commercio di carburanti a zero emissioni di carbonio. Questi combustibili stanno acquisendo importanza nei settori focalizzati sulla decarbonizzazione, come il trasporto marittimo e il riscaldamento industriale. Il rapporto della Commissione Europea afferma che, limitando il riscaldamento globale a 1,5 ° C, si prevede che le emissioni mondiali diminuiranno dell'85,0% entro il 2050 e che la produzione di energia rinnovabile raggiungerà il 75,0% della quota totale dell'approvvigionamento energetico. Inoltre, la stessa fonte sottolinea che l'Accordo di Parigi sta sostenendo il commercio globale di carburanti a basse emissioni di carbonio.

Il rapporto dell'Agenzia Internazionale per l'Energia (IEA) afferma che il passaggio alla dismissione di tutti gli impianti di produzione di energia a carbone e petrolio senza abbattimento delle emissioni entro il 2040 e la riduzione del commercio di veicoli con motore a combustione interna entro il 2035 dovrebbero rapidamente ostacolare il consumo di combustibili fossili. Lo stesso rapporto afferma inoltre che l'aumento della flessibilità del sistema elettrico, come i combustibili a idrogeno, le batterie e l'energia idroelettrica, dovrebbe supportare la riduzione della produzione di energia da combustibili fossili entro il 2040. Inoltre, si stima che nei prossimi anni l'elevato numero di automobili in circolazione farà affidamento sull'elettricità o sulle celle a combustibile, e gli aerei su carburanti biologici o sintetici. Ciò evidenzia che la trasformazione del sistema energetico globale è destinata a stimolare le vendite di carburanti a zero emissioni di carbonio entro la fine del periodo di previsione.

Chiave Carburanti a zero emissioni di carbonio Riepilogo delle Analisi di Mercato:

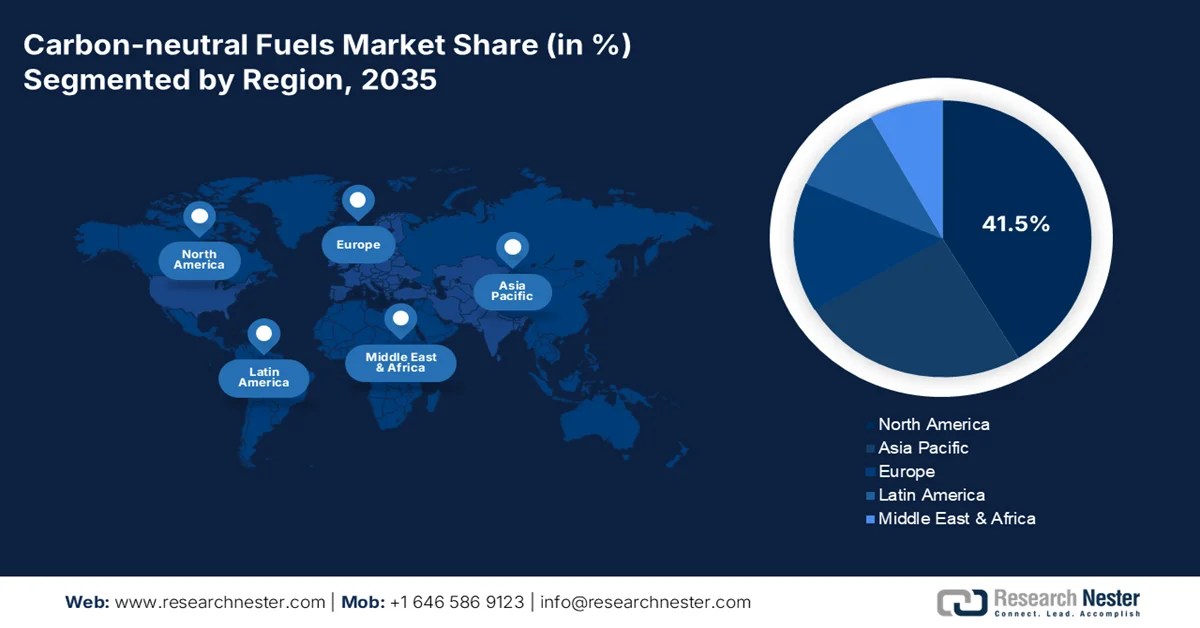

Punti salienti regionali:

- Si prevede che il mercato dei carburanti a zero emissioni di carbonio del Nord America raggiungerà una quota del 41,5% entro il 2035, trainato dalle politiche governative di sostegno e dai crescenti investimenti nell'energia verde.

- Si prevede che la regione Asia-Pacifico registrerà la crescita più rapida dei carburanti a zero emissioni di carbonio durante il periodo di previsione, grazie ai crescenti investimenti nei biocarburanti e alle severe normative sulle emissioni.

Approfondimenti sui segmenti:

- Si prevede che entro il 2035 il segmento del bioetanolo rappresenterà oltre il 37,5% della quota di mercato dei carburanti a zero emissioni di carbonio, grazie a solide politiche di neutralità carbonica e all'abbondante produzione di materie prime.

- Entro il 2035, si prevede che il segmento automobilistico conquisterà una quota di mercato superiore al 47,8%, spinto dalle severe normative sulle emissioni di carbonio e dalla crescente adozione di veicoli sostenibili.

Principali tendenze di crescita:

- Il carburante elettrico (e-fuel) sta guadagnando terreno

- Aumento dell'adozione di veicoli sostenibili

Sfide principali:

- I costi elevati rappresentano un ostacolo importante

- Regolamenti incerti

Attori principali: Hanwha Q CELLS Co., Ltd., Risen Energy Co., Ltd., GCL System Integration Technology Co., Ltd., SunPower Corporation, REC Group, First Solar, Inc..

Globale Carburanti a zero emissioni di carbonio Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 97,62 miliardi di USD

- Dimensioni del mercato nel 2026: 104,21 miliardi di USD

- Dimensioni previste del mercato: 201,2 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 7,5% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 41,5% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Germania, Cina, Giappone, Regno Unito

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Brasile

Last updated on : 25 February, 2026

Mercato dei carburanti a zero emissioni di carbonio: fattori di crescita e sfide

Fattori di crescita

- L'elettrocarburante (e-fuel) sta guadagnando terreno: i continui progressi nell'elettrolisi e nelle fonti di energia rinnovabile stanno portando allo sviluppo di e-fuel avanzati. Queste soluzioni stanno guadagnando terreno come alternative a zero emissioni di carbonio ai combustibili fossili. Ad esempio, lo studio dell'IEA stima che entro il 2030 gli e-fuel siano destinati a diffondersi rapidamente. Gli e-fuel a zero emissioni di carbonio offrono opzioni di decarbonizzazione per i trasporti. Gli investimenti nell'energia pulita stanno registrando una forte crescita rispetto ai combustibili fossili. Lo stesso studio rivela che si prevede che gli investimenti nell'energia pulita passeranno da 1,13 trilioni di dollari nel 2017 a 1,74 trilioni di dollari entro il 2030. Inoltre, gli investimenti nei combustibili fossili sono diminuiti da 1,11 trilioni di dollari a 1,05 trilioni di dollari nello stesso periodo. Anche i biocarburanti di seconda e terza generazione, in particolare derivati da alghe, materiali di scarto e colture come canna da zucchero, soia e mais, stanno registrando un aumento degli investimenti, poiché offrono un elevato consumo energetico e basse emissioni. Ad esempio, l'Energy Information Administration (EIA) degli Stati Uniti afferma che i biocarburanti sono alternative a zero emissioni di carbonio rispetto ai combustibili fossili.

- Aumento dell'adozione di veicoli sostenibili: l'aumento delle vendite di veicoli elettrici e ibridi è destinato ad aumentare la domanda di carburanti a zero emissioni di carbonio nei prossimi anni. Ad esempio, a settembre 2023, il California Air Resources Board ha stimato che una riduzione del 94,0% del petrolio liquido entro il 2045 dovrebbe contribuire al raggiungimento della neutralità carbonica. La stessa fonte afferma inoltre che l'eliminazione graduale della maggior parte dei camion a benzina entro il 2035 dovrebbe aprire la strada alle emissioni zero. Il programma Low Carbon Fuel Standard (LCFS), mirato alla produzione di biocarburanti a base di colture e all'incentivazione dell'uso di materie prime a base di rifiuti e residui, è responsabile di ingenti emissioni legate al cambiamento di uso del suolo. La maggior parte del diesel a base di biomassa viene prodotta da materie prime di scarto. Pertanto, le innovazioni nei nuovi tipi di carburante, unite all'adozione di veicoli sostenibili, sono destinate a guidare la crescita del mercato dei carburanti a zero emissioni di carbonio nei prossimi anni.

Intensità di carbonio rispetto ai combustibili fossili | |

Intensità medie di carbonio per i carburanti per il trasporto segnalate al LCFS nel 2022 | |

Tipo di carburante | Intensità di carbonio (G CO2E/MJ) |

Benzina fossile | 99 |

Diesel fossile | 100 |

Etanolo | 59 |

Biodiesel | 28 |

Diesel rinnovabile | 37 |

Elettricità | 30 |

Carburante alternativo per aerei | 38 |

Idrogeno | 33 |

Bio-CNG | -99 |

Bio-GNL | 54 |

Fonte: California Air Resources Board

Sfide

- I costi elevati rappresentano un ostacolo importante: gli elevati investimenti iniziali nella produzione di combustibili a zero emissioni di carbonio rappresentano una sfida fondamentale per le piccole imprese o le start-up che desiderano entrare nel mercato dei combustibili a zero emissioni di carbonio. Questa produzione sostenibile di combustibili richiede l'integrazione di tecnologie avanzate, che aumentano i costi di produzione complessivi. Un altro aspetto associato a ciò è che la maggior parte degli utenti finali esita a investire in combustibili a zero emissioni di carbonio a causa dei loro costi elevati rispetto ai combustibili fossili. Pertanto, il costo rappresenta un importante fattore limitante per la crescita del mercato dei combustibili a zero emissioni di carbonio.

- Regolamentazioni incerte: cambiamenti normativi o incertezze spesso creano esitazione tra gli investitori e ostacolano in una certa misura il commercio complessivo. Le mutevoli politiche governative e l'evoluzione delle normative sulle emissioni di carbonio possono potenzialmente compromettere la crescita dei ricavi delle aziende. L'elevata concorrenza dei produttori di combustibili fossili, dovuta alle loro infrastrutture consolidate e ai prezzi più bassi, rappresenta un ostacolo alla crescita delle aziende produttrici di combustibili a emissioni zero, sia in termini di fatturato che di posizione dominante sul mercato.

Dimensioni e previsioni del mercato dei carburanti a emissioni zero:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

7,5% |

|

Dimensione del mercato dell'anno base (2025) |

97,62 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

201,2 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei carburanti a emissioni zero:

Analisi del segmento di tipo

Si prevede che il segmento del bioetanolo conquisterà una quota di mercato di oltre il 37,5% dei carburanti a zero emissioni di carbonio entro il 2035. Il bioetanolo sta registrando un'elevata domanda da parte di economie in via di sviluppo come Brasile, Indonesia e India, grazie a solide politiche di neutralità carbonica e a un'adeguata produzione di materie prime. Il rapporto dell'IEA stima che la domanda di biocarburanti aumenterà di 38 miliardi di litri tra il 2023 e il 2028, con un incremento del 30% negli ultimi 5 anni. Si prevede che il rafforzamento delle politiche esistenti e l'aumento del fabbisogno di biocarburanti triplicheranno la crescita della domanda di bioetanolo nello scenario accelerato rispetto allo scenario principale. Tra il 2023 e il 2028, si prevede che la domanda di bioetanolo in Brasile sarà di 15,7 miliardi di litri all'anno, in Indonesia (4,1 miliardi di litri all'anno), in India (2,6 miliardi di litri all'anno) e in altre economie emergenti (4,7 miliardi di litri all'anno). Ciò evidenzia che il bioetanolo ha una portata globale più ampia rispetto ad altri carburanti a zero emissioni di carbonio.

Domanda globale di biocarburanti (in miliardi di litri all'anno) Caso principale | ||||

Anno | Etanolo | Biodiesel | Diesel rinnovabile | Carburante per biojet |

2023 | 108.2 | 48.2 | 18.6 | 0,6 |

2024 | 110.9 | 50.2 | 18.9 | 1.8 |

2025 | 112.3 | 52.0 | 21.7 | 2.7 |

2026 | 114.1 | 52.3 | 23.2 | 3.5 |

2027 | 115,5 | 52,5 | 25.1 | 4.4 |

2028 | 117,5 | 52.9 | 26.4 | 5.2 |

Fonte: IEA

Domanda globale di biocarburanti (in miliardi di litri all'anno) Caso accelerato | ||||

Anno | Etanolo | Biodiesel | Diesel rinnovabile | Carburante per biojet |

2023 | 108.2 | 48.2 | 18.6 | 0,6 |

2024 | 121.2 | 55,8 | 23.3 | 3.4 |

2025 | 130,8 | 60.6 | 30.2 | 5.4 |

2026 | 137,8 | 64.1 | 33.5 | 7.7 |

2027 | 141,8 | 66.1 | 37.0 | 11.1 |

2028 | 145.1 | 68.1 | 39.0 | 14.9 |

Fonte: IEA

Applicazione (Automobili, Navi, Aeromobili, Altri)

Entro il 2035, si prevede che il settore automobilistico raggiungerà una quota di mercato di oltre il 47,8% nei carburanti a zero emissioni di carbonio. Le attività di trasporto su strada contribuiscono in modo significativo alle emissioni di gas serra e le automobili ne sono il principale rappresentante. Le severe normative sulle emissioni di carbonio e la crescente adozione di veicoli sostenibili stanno generando opportunità redditizie per i produttori di carburanti a zero emissioni di carbonio. Si prevede che la tendenza all'elettrificazione e l'eliminazione graduale dei veicoli con motore a combustione interna incrementeranno le vendite di carburanti a zero emissioni di carbonio nei prossimi anni. Il rapporto dell'IEA rivela che circa 14 milioni di veicoli elettrici sono stati immatricolati a livello globale, il che significa che 1 auto su 5 vendute a livello globale era a motore elettrico, nel 2023. Inoltre, le case automobilistiche stanno aumentando gli investimenti in attività di ricerca e sviluppo su opzioni di carburante innovative come le celle a combustibile a idrogeno e le soluzioni di accumulo di energia rinnovabile, e le politiche governative di supporto sono destinate a promuovere il consumo di carburanti a zero emissioni di carbonio nei prossimi anni.

La nostra analisi approfondita del mercato globale dei carburanti a zero emissioni di carbonio include i seguenti segmenti:

Tipo |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei carburanti a zero emissioni di carbonio - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano dei carburanti a zero emissioni di carbonio raggiungerà una quota di fatturato superiore al 41,5% entro il 2035. Le politiche governative di supporto, i progressi tecnologici, gli impegni aziendali per la sostenibilità e i crescenti investimenti in progetti di energia verde stanno trainando le vendite di carburanti a zero emissioni di carbonio in Nord America. La crescente consapevolezza sulle emissioni di gas serra e la crescente adozione di veicoli a zero emissioni di carbonio stanno ulteriormente stimolando la crescita complessiva del mercato dei carburanti a zero emissioni di carbonio negli Stati Uniti e in Canada.

Negli Stati Uniti, si prevede che la crescente attenzione del governo alla riduzione delle emissioni di gas serra e i crescenti investimenti nell'adozione di energia pulita contribuiranno alla crescita del mercato dei carburanti a zero emissioni di carbonio. Le innovazioni nella produzione di biocarburanti, idrogeno e carburanti sintetici stanno inoltre aiutando il Paese ad acquisire un ruolo dominante nel panorama globale. Ad esempio, il rapporto Growth Energy afferma che gli Stati Uniti sono il principale produttore di bioetanolo a livello globale. Il Paese acquista circa 500 milioni di bushel di mais ogni anno per una produzione di 15,0 miliardi di galloni di bioetanolo. Il 10% della produzione totale viene esportato in tutto il mondo ogni anno. Oltre a ciò, il Paese esporta 11 milioni di tonnellate di trebbie di distilleria essiccate (DDGS) come mangime per animali, per un valore di 4,0 miliardi di dollari. Le DDGS sono un residuo ricco di nutrienti che si sviluppa durante la produzione di bioetanolo. Nel complesso, si può comprendere che la produzione di carburanti a zero emissioni di carbonio sia un settore vantaggioso per la crescita del PIL del Paese.

Il Canada è un mercato redditizio per i produttori di carburanti a zero emissioni di carbonio, grazie all'elevata adozione e produzione di veicoli elettrici e ibridi. Gli investimenti di sostegno del governo nelle aziende di veicoli elettrici stanno alimentando direttamente il consumo di carburanti a zero emissioni di carbonio. I crescenti sforzi del Paese per posizionarsi come produttore e consumatore globale di energia pulita sono destinati a stimolare le vendite di carburanti a zero emissioni di carbonio. Considerati questi sforzi, molte aziende si stanno concentrando sulla produzione e commercializzazione di biocarburanti, celle a combustibile a idrogeno e altri carburanti a zero emissioni di carbonio. Ad esempio, lo studio del Canadian Centre for Energy Information rivela che il Paese è il terzo produttore di energia idroelettrica a livello mondiale. Lo studio stima inoltre che quasi l'82,0% dell'energia provenga da sistemi che non emettono gas serra come l'idroelettrico, il solare, l'eolico e il nucleare.

Approfondimenti sul mercato Asia-Pacifico

Si prevede che il mercato dei carburanti a zero emissioni di carbonio dell'area Asia-Pacifico si espanderà al ritmo più rapido durante il periodo di valutazione. I crescenti investimenti nella produzione di biocarburanti, la crescente implementazione di severe normative sulle emissioni di carbonio, l'aumento del fabbisogno energetico e la forte presenza di aziende chimiche e petrolchimiche contribuiranno a rafforzare la posizione dell'area Asia-Pacifico nel panorama globale. Si prevede inoltre che l'intenso sviluppo infrastrutturale e le attività produttive promuoveranno le vendite di carburanti a zero emissioni di carbonio nei paesi dell'area Asia-Pacifico come Cina, India, Australia, Giappone e Corea del Sud.

Si prevede che l'obiettivo di neutralità carbonica della Cina e la forte enfasi sulle soluzioni energetiche pulite stimoleranno il consumo di carburanti a zero emissioni di carbonio negli anni a venire. Le politiche di sostegno del governo in termini di programmi, agevolazioni fiscali e incentivi per coloro che investono in fonti e tecnologie energetiche rinnovabili stanno inoltre trainando la crescita del mercato dei carburanti a zero emissioni di carbonio. Gli elevati investimenti in infrastrutture verdi e la rapida produzione e commercializzazione di veicoli elettrici e ibridi stanno spingendo le vendite di carburanti a zero emissioni di carbonio. Ad esempio, lo studio di Research Nester stima che il mercato cinese dei veicoli elettrici raggiungerà una valutazione di 377,9 miliardi di dollari nel 2025 e che le vendite di veicoli elettrici raggiungeranno i 9,57 milioni di unità entro il 2029.

In India , la forte presenza di impianti di produzione chimica e petrolchimica, locali e internazionali, è destinata a stimolare significativamente le vendite di carburante a zero emissioni di carbonio nel prossimo futuro. I progressi tecnologici nella produzione di biocarburanti e la crescente domanda di energia dovuta alla rapida industrializzazione e urbanizzazione sono destinati a stimolare la domanda di carburante a zero emissioni di carbonio nei prossimi anni. Si prevede che le severe normative sulle emissioni di carbonio e la tendenza alla transizione energetica promuoveranno l'uso del bioetanolo e del carburante sostenibile per l'aviazione nei trasporti e nelle attività aeronautiche. Ad esempio, nel dicembre 2024, l'India Brand Equity Foundation (IBEF) ha rivelato che il Pradhan Mantri Jaiv Indhan - Vatavaran Anukool Fasal Awashesh Nivaran (PM JI-VAN) Yojana modificato offre supporto finanziario per progetti di bioetanolo potenziati. Oltre 106,7 milioni di dollari sono stati stanziati per progetti di bioetanolo 2G in Haryana.

Attori del mercato dei carburanti a zero emissioni di carbonio:

- Axpo Holding AG

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Carbon Engineering Ltd

- Umcor

- Nanoshell LLC

- Elemento americano

- Polvere di pometon

- POETA, LLC

- Shell Plc

- Archer Daniels Midland Company

- Raízen SA

- Wilmar International Limited

- Gruppo di energia rinnovabile

- Biocarburanti Jivoule

- Enerkem

- Pacific Ethanol Inc.

- TotalEnergies SE

- ExxonMobil Corporation

- Chevron Corporation

La produzione e la commercializzazione di carburanti a zero emissioni di carbonio rappresentano un mercato altamente opportunistico, a causa degli obiettivi di zero emissioni della maggior parte dei paesi. Le aziende leader nel mercato dei carburanti a zero emissioni di carbonio stanno adottando diverse strategie organiche e inorganiche per generare profitti elevati, come innovazioni tecnologiche, lanci di nuovi prodotti, collaborazioni e partnership strategiche, fusioni e collaborazioni ed espansioni globali. Si prevede che i mercati in via di sviluppo e quelli non sfruttati offriranno elevate opportunità di guadagno per i produttori di carburanti a zero emissioni di carbonio. Le politiche governative di supporto, sotto forma di agevolazioni fiscali, incentivi e programmi, stanno attirando l'attenzione delle nuove aziende che investono nella produzione di carburanti a zero emissioni di carbonio come celle a idrogeno, bioetanolo e biodiesel.

Alcuni dei principali attori del mercato dei carburanti a zero emissioni di carbonio:

Sviluppi recenti

- A dicembre 2024, Axpo Holding AG ha avviato l'acquisizione di ulteriori progetti di biometano in Italia. Si prevede che gli impianti genereranno circa 45 GWh di energia rinnovabile all'anno e entreranno in funzione entro la seconda metà del 2026.

- Nell'aprile 2024, l' Associazione Europea per l'Etanolo Rinnovabile (ePURE) ha rivelato che il Superetanolo-E85 è una nuova soluzione 100% rinnovabile per ridurre le emissioni di anidride carbonica dei trasporti. Questo carburante a zero emissioni di carbonio è vantaggioso quanto le soluzioni energetiche completamente elettriche.

- Report ID: 7062

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.