Prospettive di mercato degli imballaggi biodegradabili:

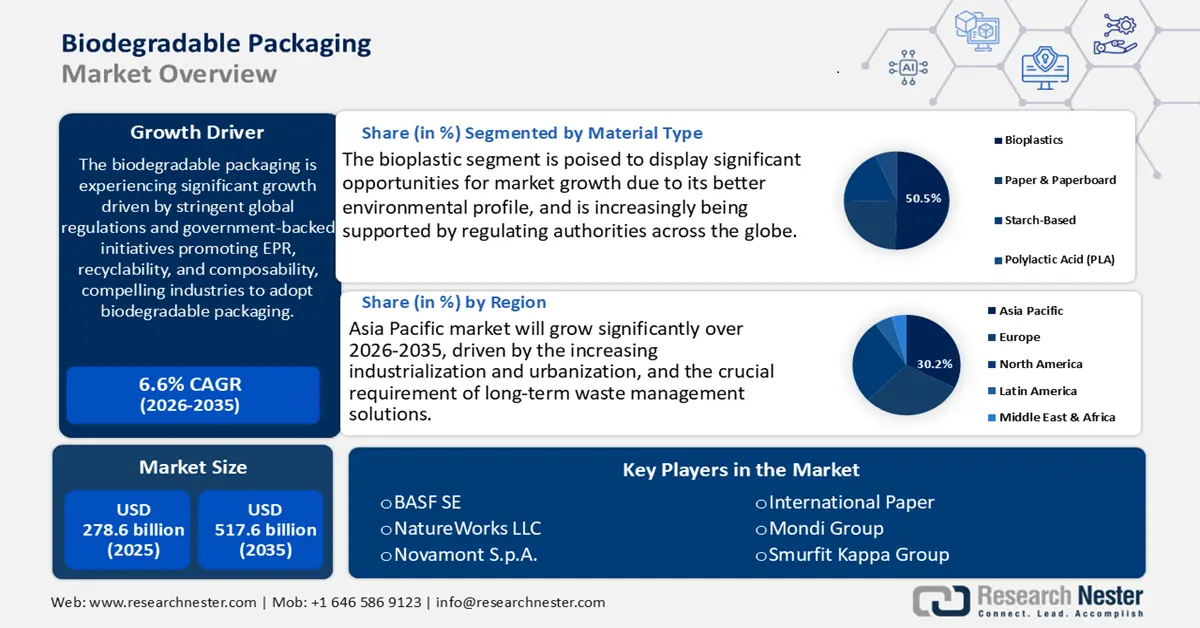

Il mercato degli imballaggi biodegradabili è stato stimato in circa 278,6 miliardi di dollari nel 2025 e si prevede che raggiungerà circa 517,6 miliardi di dollari entro la fine del 2035, con un CAGR di circa il 6,6% nel periodo di previsione, dal 2026 al 2035. Nel 2026, la dimensione del settore degli imballaggi biodegradabili è stimata in 342,4 miliardi di dollari.

Si prevede che il mercato globale degli imballaggi biodegradabili crescerà significativamente nel corso degli anni previsti entro il 2035, trainato principalmente dalla crescente adozione di misure normative per ridurre l'uso della plastica monouso. In base a proposte di politiche federali come il Break Free from Plastic Pollution Act e il CLEAN Future Act, che supportano entrambi l'EPR e l'etichettatura standardizzata per i materiali compostabili, gli analisti prevedono un aumento della domanda di imballaggi compostabili e biodegradabili entro il 2030. Inoltre, circa 40 paesi hanno programmi di Responsabilità Estesa del Produttore (EPR) a partire dal 2024. L'UNEP ha inoltre aiutato 12 paesi a creare politiche EPR e ha fornito assistenza tecnica a oltre 30 paesi per aiutarli a ridurre l'inquinamento da plastica attraverso una migliore progettazione dei prodotti, normative, sistemi di riutilizzo e riciclaggio.

Oltre al Segretariato dell'UNEP che aiuta 53 paesi, nell'ambito delle convenzioni di Basilea, Rotterdam e Stoccolma, a migliorare la gestione dei rifiuti plastici attraverso l'istituzione di centri di gestione dei rifiuti, orientamenti politici regionali e iniziative di educazione ambientale, l'iniziativa ha già coinvolto oltre 45.000 aziende. Tali politiche stanno spingendo produttori, distributori e uffici acquisti a riorganizzare i propri piani di imballaggio con l'ausilio di materiali biodegradabili conformi. Ciò è particolarmente significativo nell'Unione Europea, dove il Piano d'azione per l'economia circolare prevede la completa riciclabilità o compostabilità di tutti gli imballaggi entro il 2030. La sovrapposizione di normative ambientali, requisiti politici governativi e obblighi di conformità sostenuti dai governi sta definendo un cambiamento strutturale a lungo termine verso un utilizzo scalabile di imballaggi biodegradabili in tutti i settori.

La filiera biodegradabile degli imballaggi è in rapida crescita, parallelamente a un ulteriore passaggio a residui agroindustriali e biomasse specializzate come materie prime. La sostituzione di 500 tonnellate di polimero vergine con 1 milione di tonnellate di paglia di riso in imballaggi a base di cellulosa potrebbe far risparmiare circa il 25% (900 dollari contro 1200 dollari a tonnellata) e ridurre i costi delle materie prime di ulteriori 2500 tonnellate. Si prevede che la capacità produttiva mondiale di bioplastiche raddoppierà significativamente, passando da 2,42 milioni di tonnellate nel 2021 a 7,59 milioni di tonnellate nel 2026, a causa degli obblighi normativi per il contenimento dei rifiuti plastici. Anche i flussi di biopolimeri per imballaggio sono in crescita e regioni come l'Asia stanno producendo per conquistare i mercati di esportazione. Analogamente, si stanno effettuando investimenti significativi in ricerca e sviluppo e nella distribuzione, con l'Università del Tennessee, Knoxville, e l'Oak Ridge National Laboratory che hanno ricevuto 1 milione di dollari per sviluppare tecnologie avanzate di estrazione e lavorazione della lignina per imballaggi bioderivati. Questi progetti contribuiscono a spostare gli alimenti crudi verso i canali di lavorazione e a rendere le soluzioni di imballaggio biodegradabili pronte per il commercio e l'uso industriale.

Mercato degli imballaggi biodegradabili: fattori di crescita e sfide

Fattori di crescita

- Preferenza dei consumatori per imballaggi sostenibili: la preferenza dei clienti per prodotti ecocompatibili è un fattore di crescita significativo per gli imballaggi biodegradabili. Secondo il sondaggio Voice of Consumer del 2024, i consumatori sono disposti a pagare un sovrapprezzo medio del 9,7% per prodotti realizzati in modo sostenibile o provenienti da fonti responsabili. In un contesto di crescenti pressioni economiche, si sta verificando un crescente cambiamento nel sentiment dei consumatori verso soluzioni di imballaggio sostenibili, che riflette una maggiore consapevolezza e una maggiore domanda di scelte ecosostenibili lungo tutta la catena del valore. I Millennial e la Generazione Z, in particolare, tendono a prestare maggiore attenzione ai marchi eco-consapevoli, in particolare nei settori alimentare e delle bevande, della cura della persona e della vendita al dettaglio. Pertanto, i produttori stanno ricorrendo a materiali più biodegradabili nel tentativo di soddisfare le aspettative dei consumatori e guadagnare quote di mercato. Ciò indica che si prevede che il mercato degli imballaggi biodegradabili aumenterà notevolmente, a causa della crescente domanda da parte dei consumatori, che ha contribuito all'adattamento del settore alle mutevoli tendenze di acquisto.

- Innovazioni tecnologiche nella chimica dei polimeri: innovazioni tecnologiche nella chimica dei polimeri per migliorare la biodegradabilità degli imballaggi polimerici, sia in termini di costi che di funzionalità. Sviluppi che includono additivi enzimatici e monomeri di origine biologica hanno migliorato la biodegradabilità dei polimeri, senza compromettere la resistenza e le proprietà barriera richieste. Ciò è supportato anche dai più recenti progressi nella polimerizzazione catalitica, che hanno portato a un aumento dell'efficienza produttiva di circa il 20%, con conseguente riduzione dei costi e scalabilità. Grazie a questi miglioramenti, gli imballaggi biodegradabili possono facilmente eguagliare le plastiche tradizionali in termini di costi e prestazioni. Le migliori caratteristiche dei materiali ne aumentano l'utilizzo in tutti i tipi di settori, come l'imballaggio alimentare, i dispositivi medici e i beni di consumo. Questo sviluppo tecnologico è sostenuto da continui investimenti in ricerca e sviluppo finanziati da sovvenzioni governative e dall'industria, sostenendo così il trend di crescita del mercato degli imballaggi biodegradabili.

- Riduzione dei rifiuti di plastica: gli sforzi globali per utilizzare più energia e ridurre i rifiuti di plastica stanno aumentando la domanda di sistemi di imballaggio biodegradabili. Secondo il Programma delle Nazioni Unite per l'Ambiente (UNEP), oltre 120 paesi hanno già vietato o imposto restrizioni all'uso di materiali plastici monouso entro il 2023, accelerando la transizione verso materiali di imballaggio più sostenibili. L'Unione Europea sta introducendo una direttiva sulla plastica monouso che mirerà non solo a dimezzare la quantità di rifiuti di plastica entro il 2030, ma anche a spingere le aziende ad aderire ai nuovi standard utilizzando sostanze biodegradabili al posto della plastica. Queste politiche non solo riducono l'uso della plastica tradizionale, ma ci consentono anche di essere creativi e investire in materiali alternativi ecocompatibili. Il crescente interesse per i valori di un'economia circolare a livello globale, unito alla necessità di ridurre l'uso di rifiuti di plastica, sta plasmando un contesto normativo favorevole, facilitando l'evoluzione del mercato e motivando le aziende ad aderire ai principi di sostenibilità.

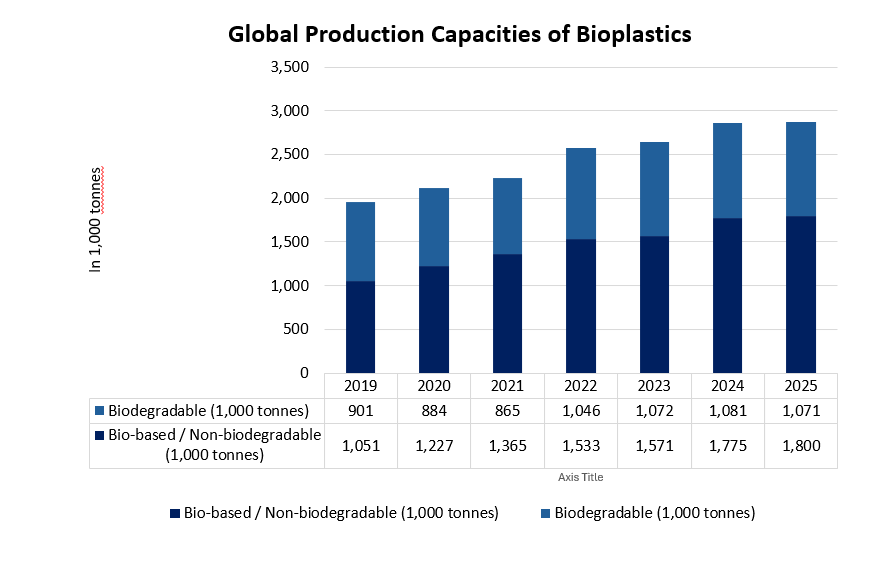

Capacità produttiva globale di bioplastiche

Si prevede che la produzione di bioplastiche aumenterà gradualmente in tutto il mondo, passando da circa 2,1 milioni di tonnellate nel 2020 a 2,8 milioni di tonnellate entro il 2025. Tale crescita è trainata principalmente dalle plastiche biodegradabili, prodotte come poliidrossialcanoati (PHA) e acido polilattico (PLA), che rappresentano quasi il 60% della capacità produttiva di bioplastiche. Questa crescita applicativa la dice lunga sulla natura sempre crescente dei materiali di imballaggio biodegradabili, grazie alla loro natura ecocompatibile e anche al loro incoraggiamento da parte del governo. La crescente capacità produttiva indica una transizione del settore verso applicazioni di imballaggio più sostenibili che combinano prestazioni tecniche con aspetti ambientali. L'Asia-Pacifico è ancora il principale attore in termini di produzione, mentre l'Europa sta assistendo a una crescente spinta agli investimenti per sviluppare la produzione locale di bioplastiche.

( Fonte : european-bioplastics.org)

Sfide

- Limitazioni infrastrutturali per il compostaggio e la gestione dei rifiuti: in larga misura, l'utilizzo efficace degli imballaggi biodegradabili dipende dall'accessibilità alle infrastrutture di compostaggio industriale. Esistono notevoli lacune negli impianti di compostaggio per la gestione dei rifiuti biodegradabili, soprattutto negli Stati Uniti e in alcune parti della regione Asia-Pacifico. L'Agenzia per la protezione dell'ambiente (EPA) degli Stati Uniti rileva che solo circa il 4,1% dei rifiuti urbani negli Stati Uniti viene attualmente compostato, con una limitazione alle alternative di smaltimento dei prodotti di imballaggio biodegradabili. Questa mancanza di infrastrutture compromette i vantaggi ambientali degli imballaggi biodegradabili, poiché i materiali potrebbero essere inviati in discarica, dove difficilmente saranno biodegradati. L'assenza di sistemi efficaci di gestione dei rifiuti ostacola l'espansione del mercato, aumenta le spese per la raccolta differenziata e accresce la diffidenza dei produttori nell'investire in soluzioni biodegradabili in località prive di infrastrutture di compostaggio ben sviluppate.

- Ricerca e sviluppo inadeguati e produzione a lungo termine: la RDD (Ricerca e Sviluppo) delle tecnologie di imballaggio biodegradabile ha limitato gli investimenti, indipendentemente dalla crescente domanda e dal valore. Questi includono investimenti limitati in innovazioni chimiche verdi e sostenibili, in gran parte dovuti a costi iniziali elevati, quadri normativi incerti e alla complessità della transizione verso metodi di produzione più sostenibili. Tale sottoinvestimento inibisce il progresso dell'efficienza produttiva e delle prestazioni dei materiali, nonché la penetrazione di alternative biodegradabili nel mercato. Il problema è bilanciare la spesa per la RDD con l'attuale redditività di un'azienda, in particolare le piccole e medie imprese manifatturiere, che non dispongono delle risorse per finanziare lo sviluppo tecnologico a lungo termine, per consentirne una maggiore attrattività sia sui mercati nazionali che mondiali.

Dimensioni e previsioni del mercato degli imballaggi biodegradabili:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,6% |

|

Dimensione del mercato dell'anno base (2025) |

278,6 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

517,6 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli imballaggi biodegradabili:

Analisi del segmento del tipo di materiale

Si prevede che il segmento delle bioplastiche crescerà con la quota di mercato degli imballaggi biodegradabili più elevata, pari al 50,5%, durante gli anni previsti, grazie al suo migliore profilo ambientale, e riceve sempre più supporto dalle autorità di regolamentazione in tutto il mondo. L'Agenzia per la Protezione Ambientale (EPA) degli Stati Uniti stima che le bioplastiche producano almeno il 70% di gas serra in meno rispetto alle plastiche tradizionali e stiano guadagnando popolarità grazie alle materie prime rinnovabili. Esistono anche politiche e normative governative per l'utilizzo di prodotti a base biologica, come il Piano d'Azione per l'Economia Circolare, che ha incoraggiato l'uso di prodotti a base biologica nell'UE, aumentando drasticamente la domanda di bioplastiche. Inoltre, con gli sviluppi nella chimica dei biopolimeri, le proprietà meccaniche sono state migliorate, consentendo l'utilizzo delle bioplastiche in una gamma più ampia di tecnologie di imballaggio.

I poliidrossialcanoati (PHA) sono caratterizzati da una biodegradazione del 100% negli oceani e sulla terraferma e da una riduzione delle emissioni di carbonio fino al 70% rispetto alle plastiche tradizionali, come riportato dall'Agenzia per la Protezione Ambientale degli Stati Uniti. Anche il polibutilene succinato (PBS) è una scelta preferenziale grazie alle sue eccezionali caratteristiche termiche e meccaniche, che lo rendono un materiale adatto all'uso in imballaggi flessibili e film. Le ricerche di mercato suggeriscono che, grazie al suo maggiore utilizzo negli imballaggi alimentari e in agricoltura, la domanda di PBS aumenterà entro il 2035. Questi biopolimeri si combinano per soddisfare sia le severe normative ambientali sia l'elevato posizionamento ecologico desiderato dai consumatori, rendendo molto elevata la crescita del segmento degli imballaggi biodegradabili.

Analisi del segmento applicativo

Si prevede che il segmento alimentare e delle bevande crescerà con una quota di mercato significativa del 47,2% nel settore degli imballaggi biodegradabili dal 2026 al 2035, stimolando lo sviluppo di soluzioni di imballaggio alimentare sostenibili che garantiscano la sicurezza alimentare e la durata di conservazione. L'Organizzazione per l'alimentazione e l'agricoltura (FAO) segnala che il fabbisogno mondiale di imballaggi alimentari sta aumentando del 3-5% all'anno e che le questioni di sostenibilità sono ora di primaria importanza a seguito dell'intensificazione delle normative sui rifiuti di imballaggio in Europa e Nord America. Gli imballaggi biodegradabili offrono opzioni di imballaggio alimentare biodegradabili e compostabili conformi alle misure normative, tra cui, a titolo esemplificativo ma non esaustivo, la Direttiva UE sulla plastica monouso, che incentiva l'adozione di imballaggi biodegradabili in questo settore.

Il packaging pronto al consumo sta crescendo rapidamente perché i consumatori cercano la praticità e la sostenibilità offerte da questo metodo di imballaggio, con un volume di vendite in crescita del 7% annuo a livello mondiale entro il 2035. Questo sottosegmento ha il vantaggio di utilizzare pellicole e involucri biodegradabili che contribuiscono a prolungare la durata di conservazione, oltre a ridurre gli sprechi di plastica. Con la crescente consapevolezza della sicurezza e della freschezza degli alimenti, anche il packaging per prodotti freschi sta guadagnando terreno con soluzioni biodegradabili che aiutano a eliminare le perdite post-raccolta, come sottolineato dall'Organizzazione per l'alimentazione e l'agricoltura (FAO).

Analisi del segmento del formato del prodotto

Si prevede che il segmento film e involucri crescerà a un ritmo costante, con una quota di mercato degli imballaggi biodegradabili del 42,6% entro il 2035, grazie al loro ampio utilizzo nel confezionamento di alimenti, come pellicole trasparenti e involucri flessibili, perché sono leggeri, garantiscono la freschezza del prodotto e riducono gli sprechi di plastica. Inoltre, la tecnologia di produzione di film bioplastici e il relativo sviluppo su film di cellulosa e PLA hanno migliorato i vantaggi in termini di pressione e componibilità, che ne promuovono l'utilizzo nell'industria alimentare e delle bevande. Questa tendenza è in linea con la crescente pressione normativa contro la plastica monouso, in particolare nell'UE e in Nord America, che stimola la crescita in questo sottosegmento.

La nostra analisi approfondita del mercato degli imballaggi biodegradabili include i seguenti segmenti:

| Segmento | Sottosegmento |

Tipo di materiale |

|

Formato del prodotto |

|

Tecnica di elaborazione |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato degli imballaggi biodegradabili - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

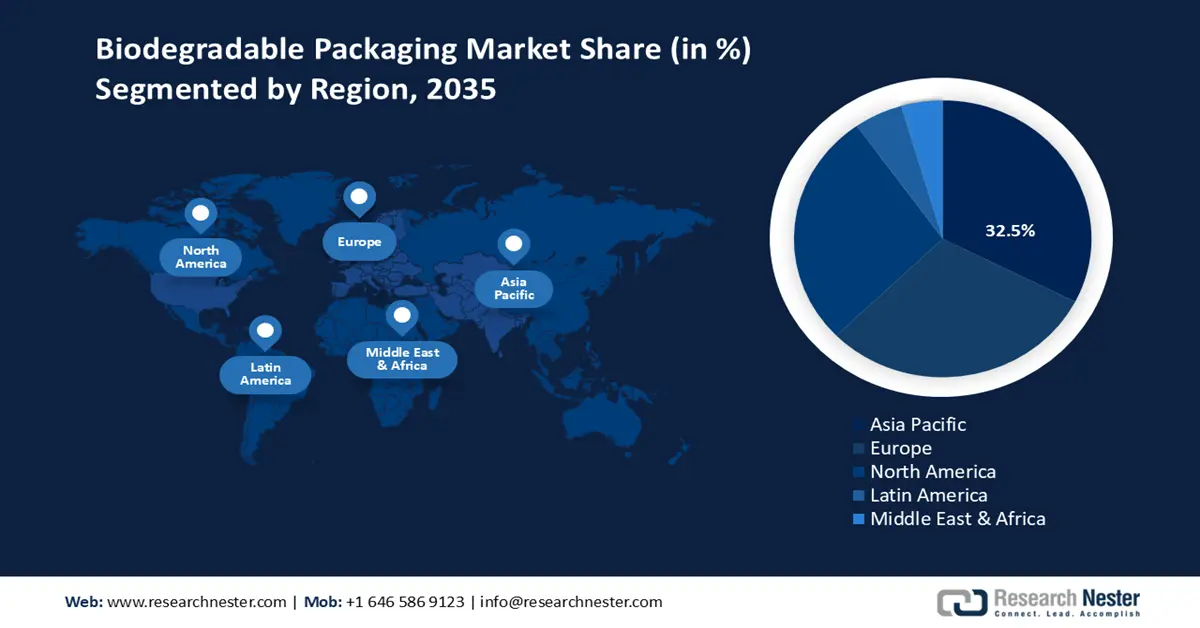

Si prevede che il mercato degli imballaggi biodegradabili nell'area Asia-Pacifico crescerà con la quota di fatturato più elevata, pari al 32,5%, nel periodo di previsione, entro il 2035. Questa crescita è attribuibile alla crescente industrializzazione e urbanizzazione e alla necessità cruciale di soluzioni di gestione dei rifiuti a lungo termine. La regione consuma già circa il 63% del totale dei materiali utilizzati a livello globale, con conseguente utilizzo efficiente delle risorse, che può avere un impatto notevole. Le politiche di economia circolare, compresi i programmi di appalti pubblici verdi, stanno diventando sempre più diffuse e promuovono iniziative di sostenibilità come gli imballaggi biodegradabili nei sistemi di approvvigionamento. Inoltre, la Roadmap per un Consumo e una Produzione Sostenibili, pubblicata dall'UNEP, sottolinea l'importanza della creazione di politiche collaborative, del rafforzamento delle capacità e dell'etichettatura ecologica come strumenti chiave per raggiungere l'adozione di sostanze biodegradabili in tutti i settori. Insieme alla crescente consapevolezza ambientale, questi sforzi stanno supportando soluzioni di imballaggio biodegradabili che riducono al minimo l'impatto della plastica e consentono di raggiungere obiettivi di sostenibilità regionali.

Si prevede che il mercato degli imballaggi biodegradabili in Cina dominerà la regione Asia-Pacifico dal 2026 al 2035, principalmente grazie al vigoroso sostegno politico e all'enorme domanda nella logistica dell'e-commerce. Entro il 2023, la domanda di plastica biodegradabile del Paese ammontava a circa 935.300 tonnellate, oltre il 30% in più rispetto al 2009, e solo nella prima metà del 2024 erano state consumate circa 436.400 tonnellate di tale plastica. Inoltre, il mercato cinese della plastica degradabile ha mantenuto una crescita costante, superando i 17,2 miliardi di yuan nel 2023. Le normative locali, tra cui il divieto di utilizzo di plastica non biodegradabile a Hainan dal 2020, hanno inoltre incoraggiato l'uso estensivo di imballaggi express a base di PBAT e PLA: solo nel 2020, sono stati venduti quasi 13 milioni di sacchetti completamente degradati e oltre 40 milioni di sacchetti biodegradati sono stati utilizzati prima del 2021 dai grandi trasportatori. Questi programmi stanno migliorando la penetrazione del mercato, elevando la sostenibilità ambientale e sensibilizzando le persone che servono le filiere urbane e rurali.

Si prevede che il mercato indiano degli imballaggi biodegradabili crescerà a un ritmo costante durante gli anni di previsione, grazie alle disposizioni politiche e all'aumento dei consumi. L'industria indiana degli imballaggi è uno dei settori in più rapida crescita al mondo, con un CAGR dal 22% al 25%. La crescita pro capite degli imballaggi nell'anno fiscale 2010-2020 è aumentata da 4,3 kg a 8,6 kg. Sforzi nazionali come il divieto di plastica monouso e gli incentivi fiscali legati al profitto per gli imballaggi alimentari incoraggiano ulteriormente l'innovazione nel settore delle bioplastiche. Utilizzando la gomma di guar disponibile nel paese, enti di ricerca come BARC hanno ideato una pellicola biodegradabile che offre una resistenza meccanica equivalente a quella delle plastiche convenzionali. L'India, insieme al National Packaging Program e alle nuove innovazioni nel settore degli imballaggi, sta passando in modo intelligente a imballaggi sostenibili, riducendo la dipendenza dai polimeri importati e raggiungendo altri obiettivi ambientali.

Approfondimenti sul mercato europeo

Entro il 2035, il mercato europeo dovrebbe espandersi con una quota di fatturato sostanziale del 30,2%, trainata da rigide norme e regolamenti ambientali e da sistemi di riciclo consolidati, nonché dall'elevato interesse dei cittadini per la sostenibilità. I pilastri legislativi chiave stabiliti dall'Unione Europea, che garantiscono la riduzione al minimo dei rifiuti di plastica e promuovono opzioni compostabili e riciclabili, come la Direttiva sulla plastica monouso e il Piano d'azione per l'economia circolare, hanno portato a una crescente domanda di sostanze biodegradabili, tra cui carta e cartone, e di bioplastiche come PLA e PHA nei settori alimentare e delle bevande, della cura della persona e farmaceutico. Il mercato è inoltre influenzato dall'approccio dei consumatori, poiché oltre il 60% dei cittadini dell'UE preferisce imballaggi sostenibili anche a un costo elevato, il che stimola lo sviluppo di soluzioni a base biologica.

La Germania è il mercato più grande della regione, con ingenti finanziamenti per la ricerca e sviluppo, una roadmap per l'economia circolare e una solida adozione industriale di soluzioni di imballaggio ecosostenibili. Il Regno Unito, dopo la Brexit, è rimasto in linea con gli standard dell'UE e continua a finanziare attivamente le prime fasi di sviluppo di materiali biodegradabili utilizzando sovvenzioni ambientali e partnership con il settore privato. Poiché progetti a livello europeo come Horizon Europe investono nell'innovazione chimica sostenibile (per un totale di 1,8 miliardi di euro), si prevede che la regione genererà una crescita a lungo termine, che la porterà a raggiungere un valore di mercato di oltre 6,4 miliardi di dollari entro il 2035, con un CAGR medio del 6,7%.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano acquisirà una quota di fatturato di circa il 27,5%, con un CAGR del 7,6% tra il 2026 e il 2035. Questa crescita è trainata principalmente dal solido quadro normativo e dalla crescente consapevolezza ambientale nei settori alimentare e delle bevande, farmaceutico e della cura della persona. Il settore è ulteriormente supportato dalla crescita nell'area attraverso normative ambientali rigorose e riconosciute a livello internazionale, come quelle emanate dall'Occupational Safety and Health Administration (OSHA) e dal National Institute of Standards and Technology (NIST), che forniscono standard di sicurezza e vari standard nel settore della produzione chimica. Le pratiche sostenibili nel settore sono attivamente promosse da enti di settore come l'American Chemistry Council (ACC) e da certificazioni e partnership attraverso Responsible Care. Inoltre, i produttori di imballaggi biodegradabili avrebbero accesso a incentivi attraverso programmi governativi come il programma Safer Choice dell'EPA, che incoraggia l'uso di sostanze chimiche più sicure. Tutti questi fattori contribuiscono a far sì che il mercato degli imballaggi biodegradabili in Nord America registri una crescita sostenibile, supportata da politiche e impegni aziendali in materia di sostenibilità.

È probabile che il mercato statunitense degli imballaggi biodegradabili domini la regione nordamericana con la quota maggiore nel periodo di previsione, grazie alle politiche ambientali statali e alla tendenza al consumo di prodotti ecosostenibili. Il programma Green Chemistry dell'Agenzia per la Protezione Ambientale (EPA) si è rivelato estremamente utile, evidenziando vari processi chimici ecologici dal 2021, che hanno portato a una riduzione delle emissioni di gas serra del 50%. Nel 2022, il Dipartimento dell'Energia ha dedicato quasi 3 miliardi di dollari all'energia pulita e alla produzione sostenibile di sostanze chimiche, una cifra superiore del 25% rispetto al 2020. Inoltre, altri paesi, come la California, hanno creato norme rigorose sui rifiuti di imballaggio, che stanno promuovendo l'adozione di imballaggi biodegradabili. Con la crescente attenzione rivolta alla riduzione dei rifiuti di plastica e allo sviluppo di materiali di origine biologica, è probabile che il mercato si espanda rapidamente, il che porrà gli Stati Uniti in prima linea nel settore degli imballaggi sostenibili nel prossimo decennio.

Si prevede che il mercato degli imballaggi biodegradabili in Canada crescerà in modo significativo nel corso degli anni previsti, grazie a solide politiche governative e a ingenti investimenti in tecnologie verdi. Il governo canadese ha stanziato 800 milioni di dollari per la produzione di acqua dolce, energia pulita e prodotti chimici sostenibili nel 2023, il 20% in più rispetto al 2020. Anche la strategia "Zero Plastic Waste" in Canada promuove l'uso di prodotti biodegradabili, con l'obiettivo di ridurre l'uso di plastica monouso entro il 2030. La Columbia Britannica e l'Ontario offrono incentivi ai produttori di imballaggi ecocompatibili sotto forma di crediti d'imposta e sovvenzioni. Inoltre, associazioni di settore ed enti governativi, tra cui Environment and Climate Change Canada (ECCC), promuovono le attività di ricerca per sviluppare polimeri biodegradabili che favoriscano la crescita del mercato. Questi sforzi, insieme alla crescente consapevolezza dei consumatori, sono alla base della graduale espansione del mercato degli imballaggi biodegradabili in tutto il Canada.

Principali attori del mercato degli imballaggi biodegradabili:

Il mercato globale degli imballaggi biodegradabili è altamente competitivo, con una combinazione di grandi operatori chimici già affermati e numerosi nuovi operatori specializzati. I principali operatori storici BASF SE e NatureWorks guidano la classifica grazie a ricerca e sviluppo, un'ottima distribuzione e un ampio portafoglio di prodotti biodegradabili. Aziende europee come Novamont e Mondi si concentrano sull'integrazione locale dell'economia circolare utilizzando bioraffinerie e soluzioni basate su prodotti derivati dal compost. Aziende giapponesi come Futamura, Mitsubishi Chemical, Kuraray e DIC sfruttano l'innovazione tecnologica dei materiali, in particolare nei film in PLA e cellulosa. Aziende con sede in India come Uflex stanno facendo progressi grazie all'utilizzo di polimeri biologici a basso costo. Lo sviluppo di materiali sostenibili, la collaborazione con marchi impegnati nel raggiungimento degli obiettivi ESG e gli investimenti in una moderna capacità produttiva per soddisfare la crescente domanda del mercato sono tra gli sforzi strategici generali.

I principali produttori mondiali di imballaggi biodegradabili

Azienda | Quota di mercato stimata (%) | Paese di origine |

BASF SE | 9,9% | Germania |

NatureWorks LLC | 9,4% | U.S.A. |

Novamont SpA | 8,2% | Italia (Europa) |

Carta internazionale | 6,9% | U.S.A. |

Gruppo Mondi | 6,2% | Austria (Europa) |

Gruppo Smurfit Kappa | xx% | Irlanda (Europa) |

Stora Enso Oyj | xx% | Finlandia (Europa) |

Amcor plc | xx% | Svizzera (Europa) |

Tetra Pak International SA | xx% | Svezia (Europa) |

Sealed Air Corporation | xx% | U.S.A. |

Uflex Ltd. | xx% | India |

Futamura Chemical Co., Ltd. | xx% | Giappone |

Mitsubishi Chemical Group Corporation | xx% | Giappone |

Kuraray Co., Ltd. | xx% | Giappone |

DIC Corporation | xx% | Giappone |

Sviluppi recenti

- Nell'agosto 2025, Amcor ha apportato importanti miglioramenti al suo impianto di riciclaggio della plastica a Heanor, nel Derbyshire, nel Regno Unito, e ha completato un ulteriore ammodernamento dell'impianto di lavaggio e delle attrezzature di sicurezza, con l'obiettivo di migliorare la qualità dei materiali riciclati. Grazie ai miglioramenti sopra descritti, l'impianto genererà ogni anno 2.800 tonnellate di materiale riciclato in più, da utilizzare per la creazione di imballaggi flessibili. Ora integra un metodo interamente interno, che include selezione, lavaggio e riprocessamento, e consente il riciclo dell'acqua e la termovalorizzazione. Questo investimento rafforza la rete di riciclaggio in tutta Europa, utilizzata da Amcor, ed è in linea con la tassa sugli imballaggi in plastica in vigore nel Regno Unito e con il regolamento sugli imballaggi e i rifiuti di imballaggio in vigore nell'UE.

- Nell'aprile 2025, Amcor ha collaborato con Riverside Natural Foods per lanciare il MadeGood Trail Mix con involucri in carta AmFiber, riciclabili a domicilio nel ciclo della carta. Questa innovazione, prima nella sua categoria, è stata introdotta utilizzando fibre certificate FSC, riducendo del 77% la plastica vergine nei tradizionali involucri per barrette e aumentandone la macerabilità per soddisfare gli standard della Western Michigan University. Test indipendenti sull'uso domestico hanno dimostrato che il 79% dei consumatori ha valutato l'involucro in carta come leggermente o notevolmente superiore alle opzioni in plastica convenzionali e che avrebbe considerato l'imballaggio come un fattore determinante nella propria decisione di acquisto.

- Report ID: 1187

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Imballaggi biodegradabili Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.