Prospettive di mercato dei sistemi di autotrasfusione:

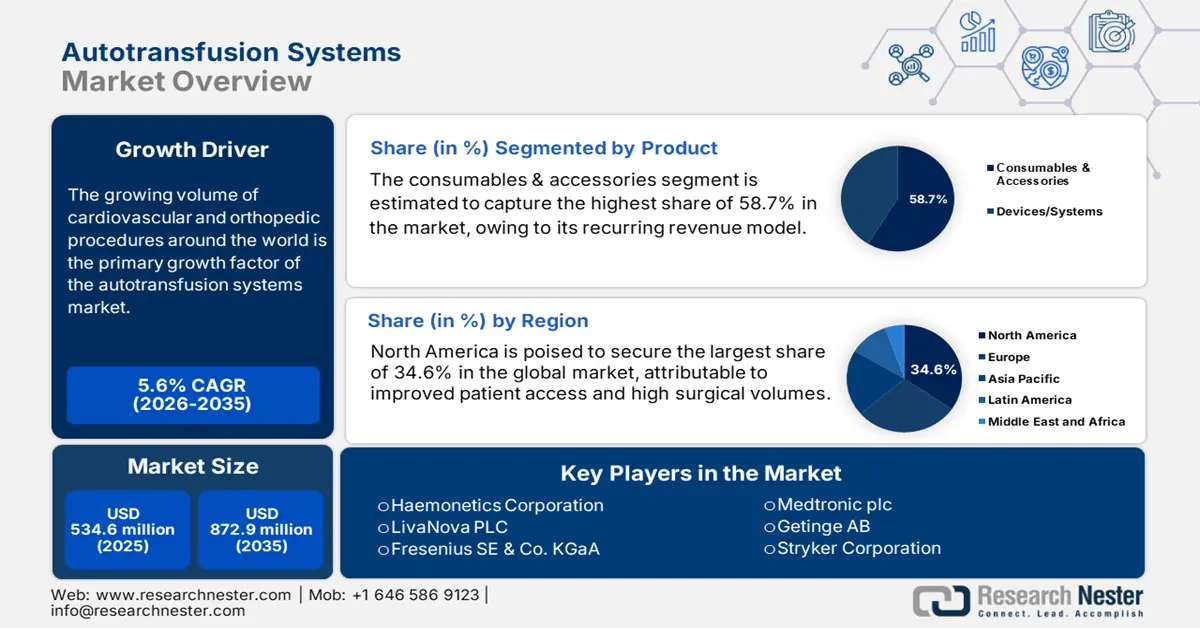

Il mercato dei sistemi di autotrasfusione ha raggiunto i 534,6 milioni di dollari nel 2025 e si stima che raggiungerà gli 872,9 milioni di dollari entro la fine del 2035, con un CAGR del 5,6% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il mercato dei sistemi di autotrasfusione è stimato in 564,5 milioni di dollari.

Il crescente volume di procedure cardiovascolari e ortopediche in tutto il mondo è il principale fattore di crescita del mercato. Secondo uno studio NLM del 2023, ogni anno in tutto il mondo vengono eseguiti oltre 1 milione di interventi chirurgici cardiaci. Lo studio ha inoltre rilevato che il volume chirurgico in questa categoria ha raggiunto 123,2 ogni 100.000 abitanti all'anno nei paesi ad alto reddito (HIC), mentre l'obiettivo è fissato a 86,1, 55,1 e 40,2 ogni 100.000 abitanti all'anno per i paesi a reddito medio-alto, medio-basso e basso. Ciò descrive la crescente necessità di potenziare le attrezzature chirurgiche nei sistemi sanitari nazionali, in particolare nei paesi a basso e medio reddito (LMIC), per soddisfare la crescente domanda.

L'attuale inflazione dei costi della gestione del sangue e delle operazioni di laboratorio sta facendo aumentare i prezzi dei servizi per gli utenti finali, spingendo i contribuenti a migliorare il processo trasfusionale, riducendone l'onere economico. A testimonianza di ciò, il Turkish Journal of Thoracic and Cardiovascular Surgery del 2021 ha rivelato che il costo annuo delle trasfusioni di sangue in Turchia ha superato i 100 milioni di dollari. Ha inoltre presentato l'impatto dell'ottimizzazione sulla procedura complessiva, che si è tradotta in una riduzione del 23,2% del numero di trasfusioni e in un risparmio sui costi del 15%. Ciò indica in definitiva la presenza di un ambito redditizio per il mercato che offre soluzioni per automatizzare e migliorare le operazioni di laboratorio.

Mercato dei sistemi di autotrasfusione: fattori di crescita e sfide

Fattori di crescita

- Crescente domanda di conservazione del sangue: poiché il volume delle donazioni di sangue in tutto il mondo fatica a soddisfare le crescenti esigenze cliniche, i centri sanitari stanno implementando sempre più strategie di conservazione del sangue per colmare il divario. A dimostrazione di ciò, dal 2021 al 2022, uno studio dell'NLM ha osservato una riduzione del 50% della fornitura di emoderivati negli Stati Uniti, evidenziando al contempo un fabbisogno settimanale di 10.000 donazioni per soddisfare la domanda attuale. Inoltre, le materie prime disponibili sul mercato riducono i rischi di infezioni, reazioni immunitarie e trasmissione di malattie eliminando il metodo allogenico, creando una base di consumatori sostenibile per il settore.

- Progressi tecnologici in dispositivi e metodi: la continua partecipazione alla ricerca e sviluppo ha portato allo sviluppo di pipeline più compatte, automatizzate e intuitive sul mercato. Questi dispositivi offrono una migliore filtrazione, una migliore separazione cellulare e tempi di elaborazione più rapidi, aumentando l'efficienza clinica. D'altro canto, il monitoraggio basato sull'intelligenza artificiale e gli allarmi intelligenti stanno diventando le funzionalità più richieste nei sistemi avanzati. A testimonianza di ciò, uno studio NLM del 2025 ha riportato previsioni del genotipo basate sull'apprendimento automatico (ML) con una concordanza superiore al 97% con il sequenziamento dell'intero genoma, consentendo protocolli trasfusionali più sicuri per pazienti con profili immunitari complessi.

- Aumento dei casi di traumatologia e pronto soccorso: gli elevati tassi di incidenti stradali, calamità naturali e ferite sul campo di battaglia stanno aumentando la necessità di una gestione del sangue rapida e sicura. Pertanto, l'utilità dei prodotti disponibili sul mercato in ambito traumatologia e pronto soccorso, dove il sangue di donatori compatibili potrebbe non essere immediatamente disponibile, è evidentemente elevata. La loro capacità di consentire un immediato recupero intraoperatorio o postoperatorio del sangue ha dimostrato un'efficacia promettente nel migliorare i tassi di sopravvivenza. Ciò garantisce un flusso di cassa costante in questo settore, poiché la preparazione alle emergenze sta diventando una priorità sanitaria globale.

Risultati dell'analisi costo-efficacia del programma storico di miglioramento delle trasfusioni

Costi e risparmi delle trasfusioni di componenti del sangue in Turchia

(2018-2019)

Componente del sangue | Costo unitario nel 2018 (in dollari USA) | Costo unitario nel 2019 (in dollari USA) |

Sospensione di eritrociti | 240,9 | 251.1 |

Plasma fresco congelato | 120 | 128,6 |

Piastrine aggregate | 313,5 | 322.1 |

Aferesi piastrinica | 314.2 | 325.7 |

crioprecipitato | 104.9 | 113.9 |

Sangue intero fresco | 189,9 | 209 |

Trasfusione totale | 6.224.208,3 | 5.308.148,4 |

Fonte : NLM

Tendenze nella popolazione dei pazienti nel mercato dei sistemi di autotrasfusione

Volume totale medio di interventi chirurgici cardiaci per paese (2023)

Paese | Tipi di intervento chirurgico | Volume (per 100.000 abitanti all'anno) |

NOI | Bypass aortocoronarico (CABG) e chirurgia valvolare | 64,5 e 55,2 |

Corea del Sud | Bypass aortocoronarico (CABG) | 7.7 |

Nuova Zelanda | Chirurgia valvolare | 12.7 |

Singapore | Chirurgia cardiaca congenita | 1.2 |

Regno Unito | Chirurgia cardiaca congenita | 18.2 |

Fonte : NLM

Sfide

- Elevato investimento iniziale di capitale: il mercato si scontra spesso con limitazioni nella spesa in conto capitale, in particolare per le strutture mediche di piccole dimensioni. Poiché il costo corrente dei materiali di consumo monouso si aggiunge alle spese operative, la maggior parte degli operatori sanitari pubblici con budget limitati non può permettersi apparecchiature così avanzate. Ciò crea un importante ostacolo all'adozione, soprattutto nelle regioni con risorse limitate e scarsamente servite. Pertanto, i prodotti a prezzo elevato rimangono difficili da accedere per questi contribuenti senza un adeguato supporto finanziario.

- Complessità degli appalti nei sistemi sanitari pubblici: oltre ai limiti finanziari, la complessità delle procedure di gara pubbliche spesso diventa un ostacolo formidabile per i fornitori sul mercato. Questi contratti vengono per lo più assegnati con un formato pluriennale, che viene assegnato solo al miglior offerente. Di conseguenza, i nuovi entranti devono competere non solo sul prezzo, ma anche sulla dimostrazione di un valore superiore a lungo termine, un obiettivo difficile da raggiungere senza una base installata esistente e dati clinici reali.

Dimensioni e previsioni del mercato dei sistemi di autotrasfusione:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,6% |

|

Dimensione del mercato dell'anno base (2025) |

534,6 milioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

872,9 milioni di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sistemi di autotrasfusione:

Analisi del segmento di prodotto

Si stima che il segmento dei materiali di consumo e degli accessori raggiungerà la quota di mercato più elevata, pari al 58,7%, nel periodo di riferimento stimato. Il modello di fatturato ricorrente di questa categoria, in cui ogni procedura richiede kit sterili monouso, come serbatoi, tubi e filtri, sta affermando questi prodotti come la principale fonte di profitto per il settore. Ciò crea un flusso continuo di domanda, indipendente dalle vendite di nuovi dispositivi. La crescita in questo segmento è ulteriormente stimolata dagli elevati volumi chirurgici e dalle continue innovazioni. Il panorama evolutivo di questo sottotipo può essere esemplificato dall'introduzione del sistema di autotrasfusione Cell Saver Elite/Elite+ e dei relativi componenti accessori da parte di Haemonetics, che ha ricevuto l'autorizzazione pre-commercializzazione dalla FDA nell'ottobre 2022.

Analisi del segmento applicativo

Si prevede che la chirurgia cardiaca acquisirà una posizione di leadership nel mercato durante il periodo analizzato, con una quota del 41,5% delle richieste. Considerando un rischio più elevato di perdita di sangue e linee guida cliniche consolidate che impongono la conservazione del sangue, queste procedure stanno diventando i pilastri fondamentali della libertà finanziaria del settore. Ciò stimola un'ampia ricerca sulla riduzione al minimo delle trasfusioni allogeniche, rafforzando l'importanza del settore come gold standard di cura nelle unità di cardiologia. Inoltre, l'elevato costo e la limitata disponibilità di sangue da donatori rendono l'autotrasfusione una soluzione critica ed economicamente vantaggiosa in questo sottosegmento.

Analisi del segmento di utenti finali

Si prevede che gli ospedali rimarranno il segmento di utenti finali dominante nel mercato, con una quota del 65,4% entro la fine del 2035. Questa forte presenza è rafforzata dall'elevato volume di procedure chirurgiche eseguite in queste strutture mediche, in particolare nei reparti cardiovascolari, ortopedici e di emergenza, dove la conservazione del sangue è fondamentale. Inoltre, gli ospedali sono dotati di infrastrutture avanzate e personale qualificato, il che li rende i principali utilizzatori di sistemi di autotrasfusione. Inoltre, il loro obiettivo di migliorare la sicurezza dei pazienti, ridurre la dipendenza dal sangue dei donatori e ridurre il rischio di complicanze legate alle trasfusioni li sta spingendo a investire maggiormente in questo settore.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

| Segmento | Sottosegmenti |

Prodotto |

|

Applicazione |

|

Tecnologia |

|

Utente finale |

|

Operazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei sistemi di autotrasfusione - Analisi regionale

Approfondimenti sul mercato nordamericano

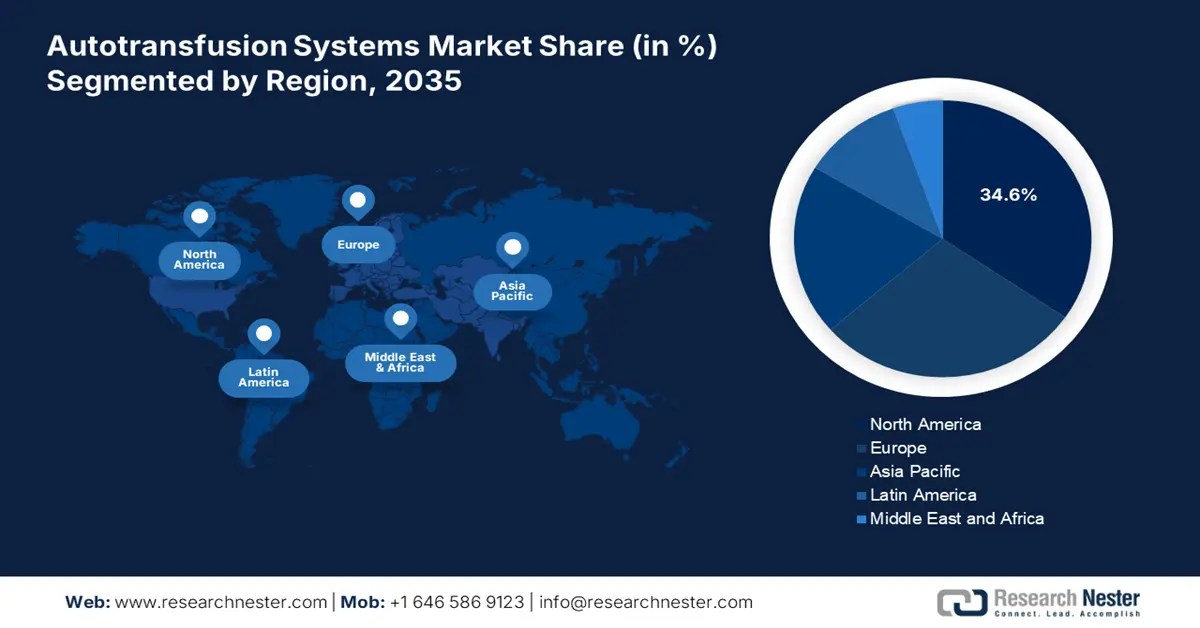

Il Nord America è destinato a conquistare la quota maggiore del mercato globale, pari al 34,6%, nell'arco di tempo considerato. Il migliore accesso ai pazienti, gli elevati volumi chirurgici e la forte presenza di leader MedTech stanno consolidando la posizione della regione in questo settore. Il crescente interesse per la sicurezza dei pazienti, i rigorosi protocolli di controllo delle infezioni e il crescente numero di procedure complesse stanno inoltre determinando un'impennata di soluzioni efficienti per la gestione del sangue, contribuendo alla notevole domanda in questa categoria. Inoltre, una maggiore consapevolezza dei vantaggi della trasfusione di sangue autologo, unita a un adeguato supporto finanziario, garantisce ulteriormente la futura espansione del panorama.

Secondo le statistiche dell'Organ Procurement and Transplantation Network, i casi di trapianto di rene negli Stati Uniti , dove la trasfusione di sangue è fondamentale, sono aumentati da 17.728 a 26.308 dal 2010 al 2022. D'altro canto, un rapporto dell'NLM ha rivelato che il volume medio totale di interventi chirurgici cardiaci nel Paese si attestava a 271,5 ogni 100.000 abitanti all'anno nel 2023. Questa demografia indica un costante aumento della domanda sul mercato. Inoltre, gli Stati Uniti, essendo la patria di diversi pionieri globali, stimolano l'innovazione in questo panorama.

Il Canada è in costante crescita nel mercato dei sistemi di autotrasfusione, con una forte attenzione al miglioramento dei risultati chirurgici e alla riduzione dei costi sanitari. Inoltre, l'ottimizzazione delle pratiche cliniche, in particolare nei principali ospedali e nei centri chirurgici specializzati, sta spingendo il Paese a investire in questo settore. Le politiche sanitarie di supporto del governo, unite alla crescente consapevolezza dei rischi associati alle trasfusioni di sangue allogenico, stanno ulteriormente incrementando la domanda di sistemi di autotrasfusione.

Approfondimenti sul mercato APAC

Si prevede che l'Asia-Pacifico diventerà la regione in più rapida crescita nel mercato globale dei sistemi di autotrasfusione entro la fine del 2035. L'aumento del carico di malattie, l'aumento degli stanziamenti governativi e la modernizzazione delle infrastrutture stanno accelerando il ritmo di progresso della regione in questo settore. In particolare, nei paesi in via di sviluppo, come Cina e India, la popolazione di pazienti ad alto rischio è in evidente aumento. Ciò sta promuovendo una maggiore attenzione all'adozione di moderne tecnologie mediche per consentire interventi scalabili e tempestivi. Inoltre, i bisogni insoddisfatti delle regioni meno servite stanno creando nuove opportunità per il mercato.

La Cina svolge un ruolo fondamentale nella rapida crescita del mercato dei sistemi di autotrasfusione nell'area Asia-Pacifico, trainata in gran parte dall'espansione delle infrastrutture sanitarie, dall'ampia popolazione di pazienti e dalla centralizzazione del sistema sanitario nazionale. Il crescente numero di interventi chirurgici complessi, in particolare in ambito cardiovascolare e ortopedico, in tutto il Paese sta creando una solida base di domanda per questo settore. Inoltre, le iniziative governative volte a migliorare l'accesso all'assistenza sanitaria e a garantire un'offerta sufficiente stanno incrementando la generazione di fatturato da questo settore in Cina.

L'aumento dell'incidenza di malattie croniche e traumi che richiedono interventi chirurgici in India sta alimentando la domanda di soluzioni efficaci per la gestione del sangue, a vantaggio del mercato. A testimonianza di ciò, uno studio NLM del 2022 ha calcolato che la domanda nazionale di sangue ammonta a 36,3 donazioni ogni 1.000 persone idonee, pari a 14,6 milioni di unità di sangue intero. Inoltre, con la rapida modernizzazione delle strutture sanitarie in tutto il Paese per garantire una maggiore sicurezza dei pazienti, si prevede che l'adozione di sistemi di trasfusione autologa accelererà notevolmente nei prossimi anni.

Dinamiche dell'approvvigionamento di sangue, a vantaggio del mercato

Paese | Domanda/Carenza/Tendenza di apporto di sangue |

Cina | Necessità di 57,5 milioni di unità entro il 2036; potenziale carenza di 21,2 milioni di unità |

Corea del Sud | Necessità di 5,1 milioni di unità entro il 2045; calo dell'offerta a 1,4 milioni di unità entro il 2050 |

Australia | Il 54,3% della popolazione non è donatore; rischio aumentato di trasmissione della variante della malattia di Creutzfeldt-Jakob (vCJD) |

Fonte : NLM e JKMS

Approfondimenti sul mercato europeo

Si stima che l'Europa manterrà la sua posizione di secondo maggiore azionista nel mercato globale dei sistemi di autotrasfusione nel periodo compreso tra il 2026 e il 2035. Grazie a rigorosi protocolli di controllo delle infezioni, a un'assistenza chirurgica altamente standardizzata e alle continue innovazioni MedTech, la regione sta guadagnando terreno in questo settore. Inoltre, grazie all'elevato volume di interventi chirurgici cardiaci, ortopedici e traumatologici, l'Europa offre una base di consumatori sostenibile per i prodotti, attraendo pionieri nazionali e stranieri che desiderano partecipare al mercato.

Le rigide normative in materia di sicurezza del sangue sono il fattore principale alla base della crescente preferenza per il mercato dei sistemi di autotrasfusione nel Regno Unito . Pertanto, gli sforzi del governo per ridurre al minimo il rischio di infezioni e reazioni immunitarie stanno determinando un'impennata nella diffusione di tali soluzioni autologhe nelle pratiche tradizionali. Inoltre, la carenza di sufficienti scorte di sangue, dove la sola Inghilterra richiede oltre 1,8 milioni di donazioni di sangue ogni anno e più di 1 milione di donatori attivi, sta alimentando la crescita di questo settore.

La Germania è un paese leader nel mercato europeo dei sistemi di autotrasfusione, in continua crescita grazie alla forte attenzione all'efficienza clinica e alla sicurezza del paziente. Il Paese vanta inoltre una consolidata esperienza nell'adozione di tecnologie innovative per la gestione del sangue, creando un ambiente commerciale favorevole per questo prodotto. D'altro canto, gli aggiornamenti normativi in materia di conservazione del sangue supportano la presenza di importanti produttori di dispositivi medici, contribuendo alla diffusione dei sistemi di autotrasfusione.

Disponibilità di centri di chirurgia cardiaca nei vari paesi

Paese | Numero di ospedali con chirurgia cardiaca (per milione di persone) | Anno |

Austria | 0,77 | 2022 |

Belgio | 2.4 | 2022 |

Danimarca | 0,6 | 2023 |

Francia | 1 | 2022 |

Grecia | 2.9 | 2022 |

Italia | 1.6 | 2022 |

Paesi Bassi | 0,8 | 2023 |

Fonte : ESC

Principali attori del mercato dei sistemi di autotrasfusione:

- Società di emodinamica

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- LivaNova PLC

- Fresenius SE & Co. KGaA

- Medtronic plc

- Getinge AB

- Stryker Corporation

- Becton, Dickinson e Company

- Braile Biomédica

- Cerus Corporation

- Redax

- Atrium Medical Corporation

- Shanghai Kindly Medical Instruments

- Fonti di salute di Wandong

- Baxter International Inc.

- Gruppo GAMA

- Gruppo Weigao

- AdvaCare Pharma

- Microport Scientific Corporation

- Stago

Il mercato è potenzialmente guidato da pionieri globali del settore MedTech, tra cui Haemonetics, LivaNova, Medtronic, Fresenius Kabi e Stryker. Oltre a questa schiera, anche aziende regionali, come Beijing ZKSK e Braile Biomédica, stanno guadagnando terreno in questo settore offrendo prodotti a costi contenuti. Queste aziende si stanno inoltre concentrando sull'innovazione, con sistemi avanzati, come CATSmart di Fresenius Kabi, che offrono maggiore automazione ed efficienza.

Tali attori chiave sono:

Sviluppi recenti

- Nell'agosto 2024, Stago , in collaborazione con i-SEP, ha lanciato un sistema di autotrasfusione unico nel suo genere, SAME, per preservare piastrine e globuli rossi funzionali. Questo dispositivo di recupero cellulare intraoperatorio può lavare e recuperare contemporaneamente sia i globuli rossi che le piastrine.

- Nel giugno 2023, LivaNova , in collaborazione con idsMED Indonesia, ha presentato ATS XTRA, un sistema di autotrasfusione straordinariamente innovativo, intuitivo e potente che offre una soluzione completa per la gestione del sangue. L'evento si è svolto presso il Pullman Hotel Thamrin di Giacarta.

- Report ID: 8092

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.