Prospettive di mercato dei SoC per l'infotainment automobilistico:

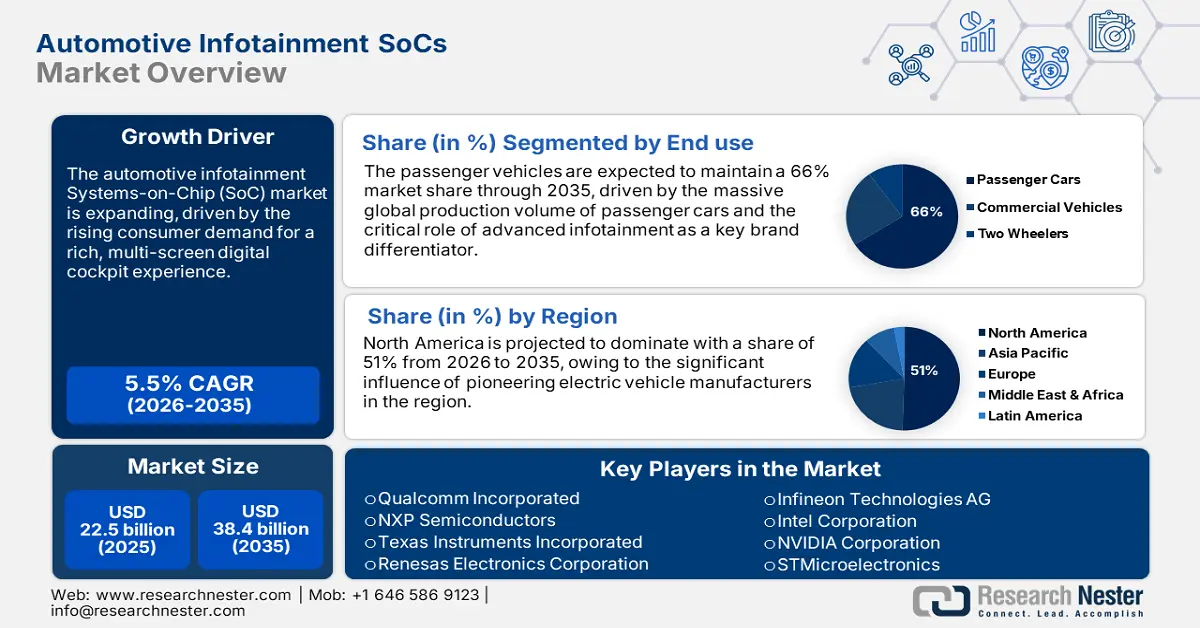

Il mercato dei SoC per l'infotainment automobilistico è stimato in 22,5 miliardi di dollari nel 2025 e si prevede che raggiungerà una valutazione di 38,4 miliardi di dollari entro la fine del 2035, con un CAGR del 5,5% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei SoC per l'infotainment automobilistico è stimato in 23,7 miliardi di dollari.

Il mercato dei SoC per l'infotainment automobilistico è in espansione, con la trasformazione delle auto in un salotto connesso e basato sull'intelligenza artificiale su ruote. Un'opportunità redditizia per i produttori è quella di sviluppare SoC ad alte prestazioni ma a basso consumo energetico che supportino l'intelligenza artificiale generativa, la grafica di fascia alta e la connettività end-to-end per un'esperienza di guida immersiva. Anche i produttori stanno spingendo molto su questo fronte: a gennaio 2024, Qualcomm Technologies ha annunciato che una dozzina di modelli di auto saranno equipaggiati con i suoi SoC Snapdragon Cockpit di fascia alta nei prossimi anni, il che rappresenta una rapida adozione di piattaforme di infotainment di fascia alta ricche di funzionalità da parte delle principali case automobilistiche.

Anche i governi di tutto il mondo stanno assumendo un ruolo guida in questo cambiamento, creando piani nazionali per promuovere l'industria locale dei semiconduttori e le relative catene di fornitura, consapevoli dell'importanza strategica dei chip per il settore automobilistico. Questo supporto governativo fornisce un ambiente sicuro per investimenti e innovazione a lungo termine per i SoC di infotainment di nuova generazione. Ad esempio, nel maggio 2023, il governo del Regno Unito ha lanciato la sua Strategia Nazionale per i Semiconduttori, con un impegno fino a 1 miliardo di sterline nel prossimo decennio. Si tratta di una strategia ventennale volta a garantire la leadership nazionale nella progettazione di chip all'avanguardia, compresi quelli per i veicoli autonomi e le telecomunicazioni del futuro.

Mercato dei SoC per l'infotainment automobilistico: fattori di crescita e sfide

Fattori di crescita

- Emergenza del veicolo definito dal software (SDV): il passaggio al veicolo definito dal software rappresenta un potente catalizzatore per il mercato dei SoC per l'infotainment automobilistico. Con le automobili che fungono da piattaforme di aggiornamento basate sul software, la domanda di hardware centralizzato ad alte prestazioni per l'esecuzione di applicazioni avanzate cresce esponenzialmente. Ciò alimenta la necessità di SoC avanzati in grado di gestire diversi domini in-car. Nel gennaio 2024, Panasonic Automotive ha presentato al CES la sua architettura Neuron High-Performance Compute (HPC). Questa piattaforma è specificamente progettata per integrare infotainment, sistemi ADAS e altre funzioni automobilistiche in un unico dispositivo ad alte prestazioni, per facilitare la prossima generazione di SDV.

- Domanda di un'esperienza immersiva in abitacolo basata sull'intelligenza artificiale: il crescente interesse dei consumatori per un'esperienza pratica, simile a quella di uno smartphone, all'interno del veicolo sta portando a una crescente domanda di SoC per l'infotainment con funzionalità grafiche e di intelligenza artificiale di alto livello. Le case automobilistiche sono in competizione per introdurre assistenti AI generativi, streaming multimediale ad alta definizione e gaming interattivo, tutti sistemi che richiedono chip dedicati ad alte prestazioni. Ad esempio, Intel ha lanciato una nuova generazione di SoC per il settore automobilistico basati sull'intelligenza artificiale nel gennaio 2024, con Zeekr come primo OEM a impiegare questa tecnologia. La collaborazione porterà a un'esperienza di soggiorno basata sull'intelligenza artificiale generativa nelle auto di prossima generazione, un nuovo standard nella tecnologia in abitacolo.

Esperienze immersive in cabina basate sull'intelligenza artificiale

Azienda / Casa automobilistica | Innovazione / Caratteristica |

LG Electronics | Rilevamento AI in cabina (salute, emozioni, ambiente adattivo) |

BMW (Nuova Classe) | iDrive panoramico sul parabrezza + navigazione AR HUD, apprendimento AI edge |

Volvo | Prime auto con l'assistente Google Gemini AI (dialogo naturale per GPS, manuali, ecc.) |

Sony Honda Mobility | Afeela 1 EV con AISMO OS, agente vocale AI, infotainment panoramico |

SoundHound + Lucid | “Lucid Assistant” con intelligenza artificiale generativa + ordinazione di cibo in auto tramite commercio vocale |

Hyundai Mobis | Display olografico head-up a tutto parabrezza per dati di guida AR immersivi |

Continentale | “Emotional Cockpit” con display ultra-wide E Ink Prism |

Fonte: LG Electronics, Continental, Volvo, Afeela

- Adozione di più schermi a bordo: l'abitacolo di un'auto moderna è sempre più pieno di display di grandi dimensioni e ad alta risoluzione per il conducente, il passeggero anteriore e gli occupanti dei sedili posteriori. Ciò rappresenta una sfida tecnica significativa e un'enorme opportunità per i SoC in grado di gestire più display e applicazioni contemporaneamente da un singolo chip. Nell'aprile 2025, LG Electronics e MediaTek hanno presentato un rivoluzionario sistema Concurrent Multi-User (CMU) basato su Android. Questa tecnologia consente a diversi passeggeri di utilizzare display e applicazioni diversi in modo indipendente su un unico sistema operativo, riducendo i requisiti hardware e il carico di sistema per i sistemi di infotainment multischermo.

Crescita del mercato globale dei veicoli elettrici e fattori trainanti della domanda di SoC per infotainment

Metrico | Dati e tendenze del 2023 | Implicazioni per il mercato dei SoC per l'infotainment |

Vendite globali di veicoli elettrici | 14 milioni di nuove unità (il 18% di tutte le vendite di auto) | Aumenta direttamente il mercato indirizzabile per i SoC avanzati per cockpit digitali, poiché i veicoli elettrici rappresentano un segmento chiave per le funzionalità high-tech. |

Crescita annuale | Aumento del 35% rispetto al 2022 | La rapida espansione del mercato impone ai produttori di SoC di aumentare la produzione e di innovare rapidamente per soddisfare la crescente domanda degli OEM. |

Concentrazione del mercato | Il 95% delle vendite in Cina, Europa e Stati Uniti | Lo sviluppo SoC può essere focalizzato sugli standard di connettività specifici, sulle preferenze dell'interfaccia utente e sugli ecosistemi delle app (ad esempio, Android Automotive, CarPlay) dominanti in queste tre regioni chiave. |

Registrazioni settimanali | Oltre 250.000 a settimana | Evidenzia l'enorme e continua scala di produzione richiesta ai fornitori di SoC per tenere il passo con le linee di produzione automobilistica. |

Fonte : IEA

Analisi delle vendite di veicoli elettrici regionali e requisiti SoC per l'infotainment

Regione | Vendite e quote di mercato di veicoli elettrici nel 2023 | Considerazioni chiave sui SoC per l'infotainment |

Cina | 8,1 milioni di vendite (>35% del mercato locale). Leader nelle esportazioni (1,2 milioni di veicoli elettrici). | Elevata domanda di cockpit digitali integrati e immersivi con app, video e connettività locali. I SoC devono supportare ecosistemi nazionali e una forte concorrenza sui costi. |

Europa | 3,2 milioni di vendite (>20% del mercato locale). Elevata penetrazione nei paesi nordici. | I SoC devono supportare rigorosi standard di prestazioni e sicurezza. La crescita dei veicoli elettrici a batteria favorisce SoC potenti per dati di autonomia, mappe di ricarica ed esperienze utente premium. |

Stati Uniti | 1,4 milioni di vendite (circa il 10% del mercato locale). Crescita trainata dagli incentivi fiscali. | Richiesta di display di grandi dimensioni, multi-schermo, gaming e grafica ad alte prestazioni. I SoC devono gestire dati complessi dei veicoli e integrarsi perfettamente con le principali piattaforme tecnologiche. |

Resto del mondo | Vendite limitate, ma area di crescita chiave per il futuro. | Rappresenta un'opportunità per piattaforme SoC scalabili e ottimizzate in termini di costi di portare infotainment avanzato nei mercati emergenti dei veicoli elettrici. |

Fonte : IEA

Sfide

- Tensioni geopolitiche e disaggregazione della supply chain: il mercato dei SoC per l'infotainment automobilistico sta affrontando forti venti contrari dovuti alle crescenti tensioni geopolitiche, che stanno determinando una disaggregazione della supply chain e una spinta globale verso l'autosufficienza nel settore dei semiconduttori. Questa complessa geografia rappresenta una minaccia per le aziende che si affidano a supply chain globali e le costringe a districarsi in un mosaico di normative nazionali e barriere commerciali. Questa sfida è stata messa in evidenza nell'ottobre 2024, quando la Cina ha lanciato il suo primo sistema di certificazione onshore per chip di livello automobilistico. Questa iniziativa è una risposta alla dipendenza del Paese per oltre il 90% dall'importazione estera di chip per auto e costituisce un passo importante verso la riduzione della dipendenza da fornitori globali.

- Crescente sofisticazione nella progettazione e nella produzione di chip: man mano che i SoC per l'infotainment diventano più potenti e integrati, la loro complessità di progettazione, test e produzione raggiungerà livelli senza precedenti. Superare i limiti della Legge di Moore richiede soluzioni ingegneristiche e dispendiose in termini di capitale, come packaging avanzati e architetture chiplet, che rappresentano ostacoli tecnici insormontabili. Questo è stato evidenziato nel dicembre 2024, quando Broadcom ha consegnato la prima XPU 3.5D Face-to-Face al mondo. Questo chip altamente avanzato integra diversi die di elaborazione e moduli di memoria utilizzando un packaging avanzato, a dimostrazione dell'immenso sforzo ingegneristico necessario per produrre silicio di nuova generazione per applicazioni di intelligenza artificiale nel settore automobilistico.

Dimensioni e previsioni del mercato dei SoC per l'infotainment automobilistico:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,5% |

|

Dimensione del mercato dell'anno base (2025) |

22,5 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

38,4 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei SoC per l'infotainment automobilistico:

Analisi del segmento tecnologico

Si prevede che il segmento delle tecnologie embedded manterrà la sua posizione dominante con una quota di mercato del 44,5% per i SoC di infotainment per autoveicoli durante il periodo di previsione, in quanto costituisce il livello fondamentale dei moderni sistemi di infotainment a bordo veicolo. Le applicazioni embedded, in cui il SoC è profondamente integrato all'interno dell'unità di controllo elettronico (ECU) del veicolo, garantiscono elevati livelli di affidabilità, sicurezza e prestazioni rispetto alle applicazioni basate su smartphone, cablate o integrate. Questo approccio è necessario per svolgere attività critiche per la sicurezza e garantire un'esperienza utente priva di errori. Il ruolo dei sistemi embedded è stato riaffermato a maggio 2023 con l'ampliamento della partnership tra NVIDIA e MediaTek, con l'integrazione di NVIDIA DRIVE AGX nella piattaforma Dimensity Auto per future soluzioni embedded. Il continuo predominio del mercato embedded è anche guidato dalla tendenza del settore verso un modello di progettazione software-first, che stranamente si basa su hardware embedded standard e solido. Analisi del segmento di utilizzo finale

Analisi del segmento di utilizzo finale

Si prevede che il segmento delle autovetture manterrà una quota di mercato dominante del 66% nei SoC per l'infotainment automobilistico fino al 2035, trainato dall'enorme produzione mondiale di veicoli di consumo e dalle guerre di prezzo tra le case automobilistiche per differenziare la propria offerta attraverso l'uso di tecnologie all'avanguardia per l'abitacolo. I sistemi di infotainment sono diventati un elemento chiave del marketing nei nuovi veicoli, spingendo i produttori a dotare anche i modelli entry-level di SoC all'avanguardia. Ad esempio, il lancio del prototipo AFEELA da parte di Sony Honda Mobility nel gennaio 2023 è un ottimo esempio di questa tendenza, in cui una nuova visione che pone l'esperienza in auto, guidata dalle tecnologie di sensori e intrattenimento di Sony, è centrale per l'identità del veicolo. La crescita nel segmento delle autovetture è alimentata anche dalla crescente complessità e densità di transistor dei SoC richiesti dalle automobili di prossima generazione.

Analisi del segmento di funzionalità

Si prevede che il segmento della navigazione deterrà una quota di mercato del 40% nei SoC per l'infotainment automobilistico fino al 2035, poiché una navigazione e una mappatura migliori sono componenti fondamentali e non distinguibili di qualsiasi moderno sistema di infotainment. Il suo predominio a lungo termine è garantito anche dal suo ruolo di tecnologia abilitante fondamentale per il fenomeno complessivo dell'elettrificazione delle auto e della gestione energetica. Per i veicoli elettrici, la navigazione intelligente con la capacità di stimare con precisione l'autonomia e ottimizzare la guida in base alla vicinanza della stazione di ricarica è necessaria per mitigare l'ansia da autonomia. Nell'ambito di un ulteriore tentativo di consolidarsi in questo settore, Intel Corporation ha annunciato nel gennaio 2024 l'acquisizione di Silicon Mobility. Questo fornitore di silicio fabless progetta SoC per la gestione intelligente dell'energia dei veicoli elettrici, una funzione intrinsecamente interconnessa con la navigazione.

La nostra analisi approfondita del mercato dei SoC per l'infotainment automobilistico include i seguenti segmenti:

Segmento | Sottosegmenti |

Tecnologia |

|

Componente |

|

Uso finale |

|

Funzionalità |

|

Canale di distribuzione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei SoC per l'infotainment automobilistico

Approfondimenti sul mercato nordamericano

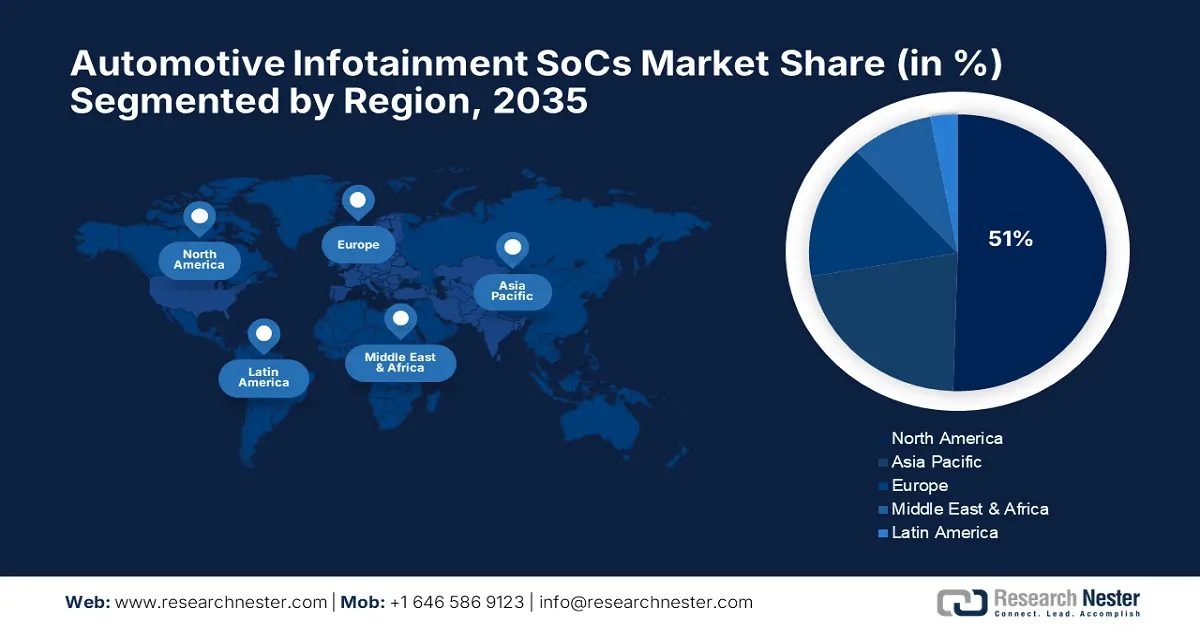

Si prevede che il mercato nordamericano dei SoC per l'infotainment automobilistico manterrà una quota di mercato leader del 51% durante il periodo di previsione, trainato da un ecosistema tecnologico incredibilmente innovativo e da ingenti investimenti governativi in catene di fornitura critiche. La regione è un polo globale per la progettazione di semiconduttori e un importante centro di produzione automobilistica, con la conseguente forte sinergia che alimenta l'innovazione nelle esperienze di bordo di nuova generazione. Questo settore sta ampliando i confini di ciò che è possibile nella connettività automobilistica, nell'intelligenza artificiale e nella tecnologia dell'interfaccia uomo-macchina.

Gli Stati Uniti sono al centro di questa situazione, con le sue principali aziende tecnologiche che si stanno rapidamente muovendo verso lo sviluppo di chip di rete ad alte prestazioni, essenziali per le enormi esigenze di elaborazione dati dei moderni sistemi di infotainment e veicoli autonomi. Questi chip all'avanguardia sono necessari per consentire l'espansione dei cluster di intelligenza artificiale nelle auto di prossima generazione. Ad esempio, Broadcom Inc. ha annunciato a giugno 2025 la distribuzione della sua serie di switch Tomahawk 6. Questo chip rivoluzionario offre la prima capacità di commutazione al mondo di 102,4 Terabit/secondo, il doppio della larghezza di banda di qualsiasi altro switch Ethernet e supporta nativamente le applicazioni di intelligenza artificiale nel settore automobilistico.

Il Canada sta investendo strategicamente per costruire un'industria nazionale dei semiconduttori competitiva e solida, con l'obiettivo di rafforzare la propria posizione nella filiera automobilistica nordamericana. Il governo sta investendo nella creazione di una rete pancanadese di produzione e progettazione di semiconduttori per stimolare l'innovazione e creare posti di lavoro altamente qualificati. Nel luglio 2024, il governo canadese ha promesso 120 milioni di dollari di investimenti nell'ambito del Fondo per l'innovazione strategica a sostegno di CMC Microsystems. Si prevede che il progetto creerà la rete FABrIC per consolidare la leadership canadese nelle tecnologie dei semiconduttori necessarie nel settore automobilistico e in altri settori.

Approfondimenti sul mercato europeo

Il mercato europeo dei SoC per l'infotainment automobilistico è destinato a una crescita significativa, grazie al solido polo produttivo automobilistico del continente e a un contesto normativo che promuove progressi tecnologici orientati al futuro. Le case automobilistiche europee sono all'avanguardia nell'installazione di cruscotti digitali avanzati nelle auto, e questo crea una costante necessità di SoC ad alte prestazioni per offrire una migliore esperienza utente. Questa attenzione all'innovazione e alla qualità garantisce che l'Europa rimarrà un mercato leader per le soluzioni a semiconduttori premium fino al 2035.

Il mercato britannico dei SoC per l'infotainment automobilistico sta adottando misure decisive per diventare leader globale nel settore dei semiconduttori attraverso una strategia nazionale coerente e ingenti investimenti governativi. Il Regno Unito si concentra sui semiconduttori composti e sulla progettazione di chip all'avanguardia, entrambi fondamentali per le applicazioni automobilistiche a breve termine, tra cui la guida autonoma e la connettività all'avanguardia. Nel luglio 2025, il Regno Unito ha stabilito una partnership strategica con il Canada nell'ambito di un Memorandum d'intesa tra i principali centri di ricerca. La collaborazione consoliderà le catene di fornitura dei semiconduttori e standardizzerà le capacità di progettazione, fabbricazione e confezionamento.

La Germania sta attivamente promuovendo lo sviluppo della propria industria nazionale con un ampio programma di iniziative volte a rafforzarne la competitività nell'era digitale. Il governo tedesco sta erogando finanziamenti pubblici speciali per tecnologie di produzione innovative, tra cui dispositivi elettronici e semiconduttori per autoveicoli altamente sofisticati su cui si basano sistemi avanzati di infotainment e controllo. Nel febbraio 2025, il Ministero Federale per gli Affari Economici e la Protezione del Clima tedesco ha pubblicato un pacchetto di misure per rilanciare e potenziare l'industria automobilistica, tra cui nuove normative per i componenti a semiconduttore.

Approfondimenti sul mercato APAC

Si prevede che il mercato dei SoC per l'infotainment automobilistico nell'area Asia-Pacifico crescerà a un CAGR dell'8% durante il periodo di previsione. Questa crescita è trainata dagli ingenti volumi di produzione di veicoli della regione, dalla crescita della classe media e dalle potenti iniziative governative volte a costruire ecosistemi di semiconduttori autosufficienti. Le dimensioni del mercato APAC lo rendono il fulcro per i produttori di SoC a livello globale, in competizione con le principali case automobilistiche mondiali per i successi progettuali.

La Cina sta perseguendo con decisione l'indipendenza tecnologica nel settore dei semiconduttori per auto, elaborando un programma nazionale completo per contrastare la forte dipendenza dai fornitori esteri. Il governo sta imponendo maggiori acquisti locali e ha implementato un proprio programma di certificazione nazionale per accelerare lo sviluppo e il lancio di chip progettati localmente. Il Ministero dell'Industria e dell'Informazione cinese ha pubblicato le Linee guida per la costruzione del Sistema Nazionale di Standardizzazione dei Chip per Autoveicoli nel gennaio 2024, che mira a sviluppare oltre 70 standard locali entro il 2030 e a diventare sempre più indipendente.

L'India sta rapidamente emergendo come un hub globale chiave per la progettazione di semiconduttori, insieme alla produzione automobilistica, e sta creando una sinergia nel mercato dei SoC per l'infotainment. Il programma governativo Semicon India sta fornendo un sostanziale supporto finanziario per attrarre investimenti e costruire un solido ecosistema interno. Con importanti aziende straniere che cercano di espandere la loro presenza in India, gli sforzi del Paese stanno dando i loro frutti. Nell'agosto 2025, Qualcomm Technologies ha annunciato la sua iniziativa strategica per trasferire una parte della sua produzione di moduli per automobili in India, con l'obiettivo di raddoppiare il fatturato del settore automobilistico entro il 2029, trainata da un mercato in rapida crescita.

Principali attori del mercato dei SoC per l'infotainment automobilistico:

- Qualcomm Incorporated

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- NXP Semiconduttori

- Texas Instruments Incorporated

- Renesas Electronics Corporation

- Infineon Technologies AG

- Intel Corporation

- NVIDIA Corporation

- STMicroelectronics

- ON Semiconductor

- Samsung Electronics Co., Ltd.

- Broadcom Inc.

- Mediatek Inc.

Il panorama competitivo del mercato dei SoC per l'infotainment automobilistico è dominato da pochi potenti giganti dei semiconduttori che dispongono di ingenti risorse di ricerca e sviluppo, di una profonda competenza software e di solidi legami con le case automobilistiche, necessari per sopravvivere in questo contesto impegnativo. Queste aziende sono impegnate in una dura battaglia per fornire i cervelli di base per le future generazioni di veicoli connessi e definiti dal software, ciascuna in lizza per la vittoria in termini di progettazione in termini di volumi.

Il mercato dei SoC per l'infotainment automobilistico è caratterizzato anche da partnership strategiche e dalla tendenza verso ecosistemi aperti, poiché nessuna azienda è in grado di fornire l'intera soluzione complessa richiesta in una moderna configurazione di infotainment. Le aziende stanno collaborando per combinare le proprie tecnologie e promuovere standard aperti per accelerare lo sviluppo e offrire alle case automobilistiche maggiore flessibilità. Panasonic Automotive è un esempio calzante, con un forte impegno nell'utilizzo di software open source. Nel maggio 2025, l'azienda ha collaborato con Linux Foundation Japan Evangelist, a dimostrazione della sua leadership nel promuovere l'uso di piattaforme come Automotive Grade Linux (AGL).

Ecco alcune aziende leader nel mercato dei SoC per l'infotainment automobilistico:

Sviluppi recenti

- Nell'aprile 2025, Dirac Research AB ha annunciato una collaborazione strategica con MediaTek per migliorare le prestazioni audio in auto attraverso l'integrazione del software audio digitale leader del settore di Dirac nei sistemi su chip di livello automobilistico di MediaTek. La partnership si concentra sull'integrazione delle tecnologie avanzate di ottimizzazione audio di Dirac direttamente sulle piattaforme automotive di MediaTek, consentendo agli OEM di offrire una qualità audio in auto superiore con un'integrazione di sistema più semplice e un time-to-market più rapido.

- Nel marzo 2025, MediaTek Inc. ha presentato la sua piattaforma di punta Dimensity Auto Cockpit Platform C-X1 al GTC 2025, dotata di tecnologie multimediali e di intelligenza artificiale all'avanguardia integrate nei veicoli autonomi di nuova generazione per soluzioni complete per il settore. La piattaforma utilizza il più avanzato processo produttivo a 3 nm ed è basata sulla più recente architettura di processore Arm v9.2-A, integrando la GPU NVIDIA Blackwell e un acceleratore di deep learning per l'accelerazione end-to-end dell'ecosistema di intelligenza artificiale.

- Report ID: 3839

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.