Dimensioni, previsioni e tendenze del mercato globale nel periodo 2025-2037

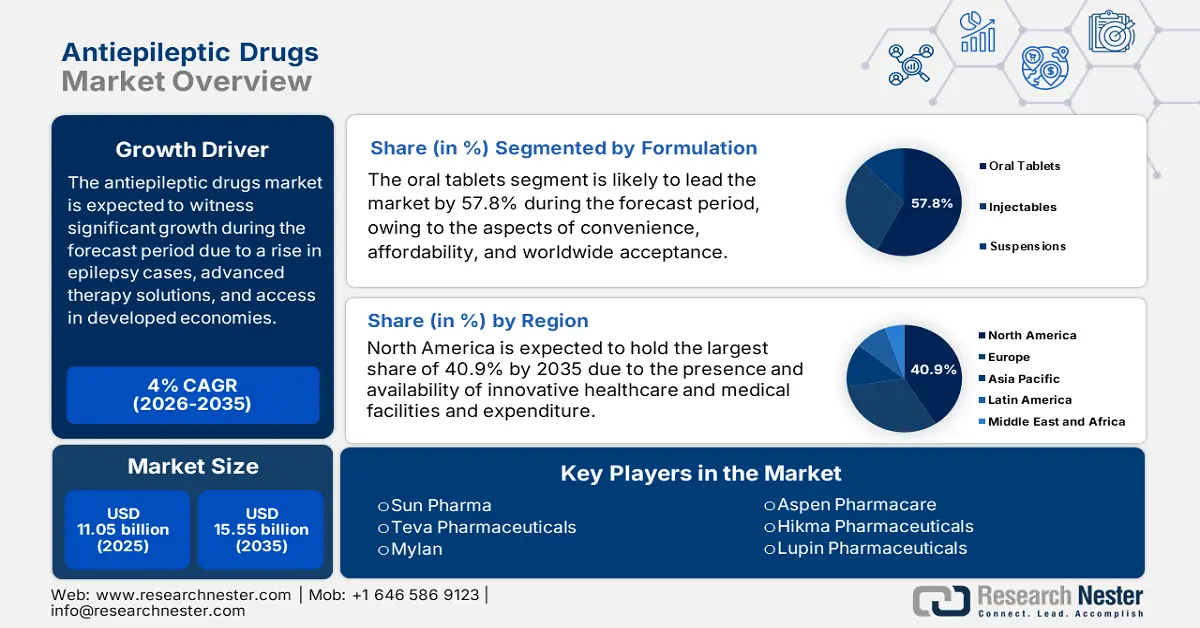

Il mercato dei farmaci antiepilettici è stato stimato in 8,4 miliardi di dollari nel 2024 e si prevede che raggiungerà i 13,9 miliardi di dollari entro la fine del 2037, con un CAGR del 4,2% nel periodo di previsione 2025-2037. Nel 2025, il valore del settore dei farmaci antiepilettici è stimato in 8,6 miliardi di dollari, un valore attribuito in modo significativo all'aumento della prevalenza dell'epilessia, alle innovazioni nelle soluzioni terapeutiche di nuova generazione e all'accessibilità ai trattamenti nei mercati emergenti.

Il mercato dei farmaci antiepilettici sta acquisendo sempre maggiore importanza, grazie alla presenza di un bacino di pazienti che ha superato i 55 milioni, di cui si stima che l'82% risieda in Paesi a basso e medio reddito (LMIC). Circa 3,5 milioni di persone negli Stati Uniti fanno affidamento sui DAE, trainando così la crescita del mercato. Inoltre, la catena di approvvigionamento dipende fortemente dalla produzione di principi attivi farmaceutici (API), in particolare in Cina e India, che rappresentano inoltre dal 65% al 75% delle esportazioni mondiali di DAE per pazienti geriatrici. Inoltre, le formulazioni finite vengono solitamente prodotte in Giappone, Stati Uniti e UE, dove la conformità amministrativa garantisce il controllo di qualità.

Inoltre, l'indice dei prezzi al consumo per i farmaci per l'epilessia è aumentato del 4,1% annuo, superando di fatto l'inflazione normale, grazie alla protezione brevettuale delle terapie più recenti. Nel frattempo, l'indice dei prezzi alla produzione per le formulazioni di DAE è aumentato del 4,6% su base annua, riflettendo un aumento delle spese logistiche e degli API. Inoltre, il commercio internazionale di DAE ha raggiunto i 9,2 miliardi di dollari nel 2023, con Germania e Stati Uniti come esportatori e Brasile e India come principali importatori. Anche gli investimenti in ricerca, sviluppo e distribuzione per le terapie per l'epilessia sono aumentati di 2,4 miliardi di dollari nel 2023, il che contribuisce a rafforzare il mercato.

Settore dei farmaci antiepilettici: fattori di crescita e sfide

Fattori di crescita

- Efficacia in termini di costi e interventi sulla qualità dell'assistenza sanitaria: la domanda di cure specifiche per il trattamento dell'epilessia sta gradualmente rimodellando il mercato globale. A questo proposito, nel 2022 l'AHRQ ha pubblicato uno studio clinico che ha dimostrato come l'intervento precoce con i DAE più recenti abbia ridotto i tassi di ospedalizzazione di quasi il 23%. Ciò ha comportato un risparmio di 1,5 miliardi di dollari in spese sanitarie, soprattutto negli Stati Uniti, in due anni. Ciò ha prontamente evidenziato i benefici clinici ed economici derivanti dall'ottimizzazione del dosaggio e della selezione del farmaco, in particolare per l'epilessia refrattaria, rendendolo quindi idoneo al mercato.

- Spesa amministrativa per i DAE: L'aspetto della spesa sanitaria pubblica è un fattore cruciale per la crescita del mercato globale dei farmaci antiepilettici. Ad esempio, negli Stati Uniti, la spesa Medicare per i farmaci antiepilettici ha raggiunto i 5,1 miliardi di dollari nel 2023, con lacosamide e levetiracetam che rappresentano congiuntamente il 47% della spesa totale, grazie alla tutela brevettuale. Inoltre, i costi diretti per i pazienti ammontano a 455 dollari all'anno, con un tasso di non aderenza del 16%, che rappresenta un obiettivo chiave del Programma per l'Epilessia dei CDC. Nel frattempo, l'assicurazione sanitaria pubblica tedesca in Europa copre circa il 92% dei costi dei DAE, ma il 6% dei pazienti totali incontra ancora difficoltà finanziarie.

Strategie dei produttori che modellano il mercato dei farmaci antiepilettici

Il mercato internazionale è in gran parte attribuito a partnership strategiche, espansione geografica e medicina di precisione. Organizzazioni di rilievo, come Eisai e UCB Pharma, stanno sfruttando efficacemente la diagnostica basata sull'intelligenza artificiale e le terapie di nuova generazione per costituire segmenti di alto valore. Ad esempio, UCB e la Mayo Clinic hanno avviato una partnership nel 2024 per migliorare gli algoritmi di previsione delle crisi epilettiche, che ha aumentato la quota di mercato statunitense di quasi l'8,3%. Inoltre, si è verificata un'espansione del perampanel di Eisai nelle economie emergenti attraverso la produzione localizzata, che ha aggiunto 520 milioni di dollari di fatturato nel 2025, denotando così una prospettiva ottimistica per il mercato.

Potenziale di fatturato per i produttori di DAE (2023-2025)

Azienda | Strategia | Impatto sul fatturato (USD) | Variazione della quota di mercato |

UCB Pharma | Previsione delle crisi epilettiche tramite AI (Mayo Clinic) | +322 milioni (2024) | +8,3% negli Stati Uniti |

Eisai | Espansione di Perampanel nei Paesi a basso e medio reddito | +520 milioni (2025) | +12,5% in Asia |

Sun Pharma | Lancio del biosimilare di Cenobamate | +153 milioni (2025) | +5,1% a livello globale |

Novartis | Terapia genica per la sindrome di Dravet | Previsione di 1,6 miliardi entro il 2030 | Dominanza di nicchia |

Modelli di espansione fattibili che plasmano il futuro del mercato dei farmaci antiepilettici

Il mercato è in fase di trasformazione grazie a modelli di fatturato e distribuzione avanzati, in particolare nei paesi emergenti. Ad esempio, gli operatori sanitari locali hanno collaborato con i fornitori e hanno aumentato il fatturato del 13% tra il 2022 e il 2024 attraverso reti decentralizzate per l'epilessia. Analogamente, il modello di appalto pubblico-privato in Brasile ha ridotto i costi dei DAE di quasi il 33%, il che a sua volta ha ampliato l'accessibilità a 500.250 pazienti. Inoltre, l'implementazione della telemedicina negli Stati Uniti ha aumentato i tassi di aderenza del 19,5%, generando così 230 milioni di dollari di vendite di DAE di marca.

Modelli di fattibilità dei ricavi (2022-2024)

Modello | Regione | Impatto sui ricavi | Risultato chiave |

Partnership con fornitori locali | India | +13% di fatturato | Accesso rurale ampliato |

Appalti pubblico-privati | Brasile | Riduzione dei costi del 33% | 500.250 nuovi pazienti coperti |

Integrazione della telemedicina | USA | 230 milioni di vendite aggiuntive | 19,5% di aderenza in più |

Sfide

- Complessità e ritardi nelle approvazioni amministrative: la presenza di percorsi normativi internazionali diversificati crea costosi colli di bottiglia per gli sviluppatori nel mercato dei farmaci antiepilettici. Ad esempio, la FDA si è concentrata sempre di più sulla sicurezza cardiaca, il che ha portato a un blocco clinico del 34% negli studi clinici sull'epilessia dal 2021. Tuttavia, le organizzazioni stanno deliberatamente superando queste sfide: ad esempio, l'iniziativa ANVISA in Brasile attualmente richiede l'etichettatura in lingua portoghese per quasi tutto il materiale di studio, con un costo aggiuntivo di 3-4 milioni di dollari per studio. Inoltre, Sun Pharma ha accelerato l'approvazione del cenobamato in India presentando i dati all'EMA tramite la procedura 505(b)(2).

- Spese vive ridotte: L'aspetto delle tecniche di determinazione dei prezzi proibitive crea barriere terapeutiche, che hanno un impatto negativo sul mercato internazionale dei farmaci antiepilettici. Ad esempio, i pazienti negli Stati Uniti sostengono annualmente costi diretti pari a 1.250 dollari per i DAE di marca, di cui circa il 30% è destinato al razionamento dei farmaci. Inoltre, i farmaci generici sono inaccessibili nei paesi in via di sviluppo, dove la fenitoina costa 0,04 dollari al giorno, ma è disponibile solo per il 36% dei pazienti idonei. Esistono inoltre barriere assicurative: ad esempio, il Seguro Popular in Messico copre solo 5 DAE di prima generazione, ostacolando così l'espansione del mercato.

Mercato dei farmaci antiepilettici: approfondimenti chiave

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2024 |

|

Anno di previsione |

2025-2037 |

|

Tasso di crescita annuo composto (CAGR) |

4,2% |

|

Dimensione del mercato dell'anno base (2024) |

8,4 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2037) |

13,9 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione dei farmaci antiepilettici

Formulazioni (compresse orali, iniettabili, sospensioni)

Si prevede che il segmento delle compresse orali deterrà la quota maggiore del mercato dei farmaci antiepilettici, pari al 57,8%, entro la fine del 2037. La crescita del segmento è trainata in larga parte dalla sua ampia accettazione, dal rapporto costo-efficacia e dalla praticità. Le compresse, in generale, offrono un dosaggio preciso, facilità di somministrazione e stabilità per la gestione dell'epilessia cronica, rendendole adatte alla terapia a lungo termine. Inoltre, tendenze chiave, come Keppra di UCB Pharma, hanno rafforzato la predominanza delle compresse grazie a formulazioni a rilascio prolungato che tendono a migliorare la compliance, risultando quindi idonee alla crescita del segmento.

Classe di farmaci (FAE di terza generazione, FAE di prima generazione, FAE di seconda generazione)

Si prevede che il segmento dei FAE di terza generazione deterrà la seconda quota di mercato, pari al 43,5%, durante il periodo di previsione. Il segmento si è affermato come classe di farmaci dominante, grazie al suo profilo di sicurezza nel trattamento dell'epilessia refrattaria e alla sua superiore efficacia. Questi particolari farmaci antiepilettici, tra cui brivaracetam (Briviact) e cenobamato (Xcopri), hanno dimostrato complessivamente un controllo delle crisi dal 35% al 45% rispetto alle generazioni convenzionali, con poche interazioni farmacologiche ed effetti collaterali. Inoltre, il segmento comprende meccanismi mirati, come il blocco selettivo dei canali del sodio e la modulazione di SV2A, che li hanno resi efficaci per casi specifici di trattamento, favorendo così la crescita del segmento.

La nostra analisi approfondita del mercato globale dei farmaci antiepilettici include i seguenti segmenti:

Formulazioni |

|

Classe di farmaci |

|

Tipo di crisi |

|

Canale di distribuzione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Industria dei farmaci antiepilettici - Sinossi regionale

Analisi del mercato nordamericano

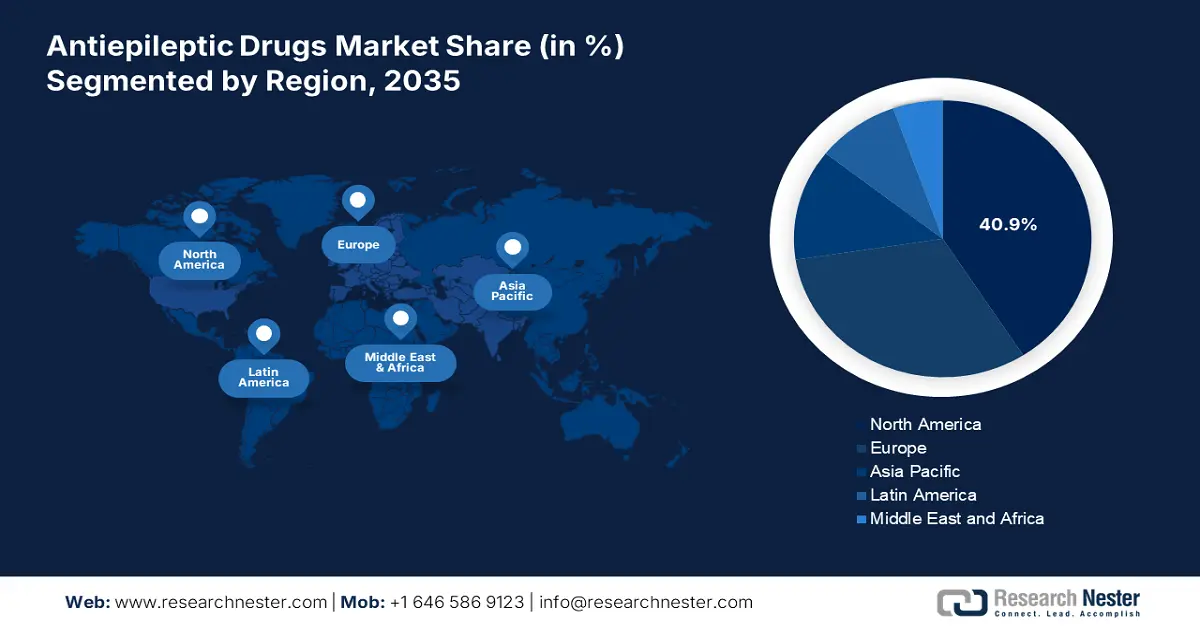

Si prevede che il Nord America dominerà il mercato dei farmaci antiepilettici, con la quota più elevata del 40,9% entro la fine del 2037, insieme a un tasso di crescita del 4,7%. Gli Stati Uniti guidano attivamente questo sviluppo, rappresentando circa il 95% della domanda regionale complessiva, ulteriormente supportato da un aumento della spesa sanitaria, ovvero da uno stanziamento di 5,3 miliardi di dollari nel 2024, e dall'implementazione di trattamenti innovativi. Inoltre, il Canada contribuisce al 5% della domanda regionale, con i biosimilari che rappresentano il 37% della quota di mercato complessiva, creando così un'opportunità prolifica per il mercato nella regione.

Il mercato dei farmaci antiepilettici negli Stati Uniti è leader a livello internazionale, grazie agli aspetti di innovazione e all'elevata spesa sanitaria. Inoltre, i finanziamenti federali per la ricerca sull'epilessia sono aumentati di 655 milioni di dollari nel 2024, con una generosa priorità per le terapie geniche. Inoltre, Medicare Parte D copre quasi il 93% dei DAE di marca, attraverso restrizioni assicurative che ne limitano l'accessibilità in 25 stati del Paese. Nel frattempo, la diagnostica basata sull'intelligenza artificiale sta riducendo i ritardi di diagnosi di quasi il 42% e i DAE di terza generazione, come il cenobamato, stanno acquisendo il 48% delle ultime prescrizioni, con un impatto positivo sul mercato nazionale.

Il mercato dei farmaci antiepilettici in Canada sta crescendo in modo significativo, con un tasso del 4,2%, ed è efficacemente alimentato dai biosimilari e dall'adozione universale dei farmaci. Inoltre, Health Canada ha stanziato un fondo di 3,6 miliardi di dollari nel 2024 per la cura dell'epilessia, con province, tra cui l'Ontario, che hanno avviato una copertura del 65% delle spese per i DAE. Nel frattempo, i programmi di tele-epilessia hanno aumentato la loro accessibilità ai pazienti rurali, riducendo i tempi di attesa di circa il 55%. Allo stesso modo, i biosimilari costituiscono attualmente il 36% del mercato complessivo, il che ha ridotto i costi del 25,5%, trainando così efficacemente la crescita del mercato.

Dimensioni e crescita del mercato regionale europeo

Si prevede che la quota di mercato europea rappresenterà il 31,7% entro la fine del periodo di previsione. Questa crescita del mercato nella regione è fortemente favorita dall'implementazione di farmaci di precisione, insieme all'aumento dell'invecchiamento della popolazione. Inoltre, Germania, Regno Unito e Francia dominano ampiamente la regione con una quota di fatturato complessiva del 66% dell'intera regione. La concorrenza nel settore dei biosimilari, le iniziative a livello UE e il contenimento dei costi sono alcune delle tendenze che stanno influenzando positivamente la crescita del mercato nella regione. Ad esempio, l'Health Data Space nazionale fornisce un fondo di 2,7 miliardi di euro per finanziare la ricerca sull'epilessia nella regione.

Il mercato dei farmaci antiepilettici in Germania è leader nella quota di mercato della regione, grazie alla crescente attenzione all'epilessia refrattaria e alla spesa medica. Il Paese offre servizi di copertura universale e garantisce un'accessibilità per i pazienti pari a quasi il 96%, mentre le valutazioni del valore di AMNOG favoriscono prontamente la progressione nelle opzioni terapeutiche di nicchia. Inoltre, l'adozione dell'intelligenza artificiale nelle strutture cliniche nazionali ha ridotto i tassi di diagnosi errata di circa il 38%, secondo l'Associazione Medica Tedesca, il che contribuisce positivamente alla crescita del mercato nel Paese.

Il mercato dei farmaci antiepilettici nel Regno Unito è altrettanto fiorente grazie alla presenza dell'approvvigionamento centralizzato del NHS, che copre di fatto l'85% dei costi totali dei DAE di marca. Inoltre, le linee guida del NICE per il 2024 hanno prontamente dato priorità ai DAE di terza generazione, che hanno deliberatamente aumentato la quota al 52% delle prescrizioni totali. Inoltre, il contesto post-Brexit ha accelerato le approvazioni nel Paese grazie all'Innovative Licensing Pathway dell'MHRA, che ha ridotto con successo i tempi di revisione del 41%. Pertanto, tutti questi fattori indicano un impatto positivo sullo sviluppo del mercato nel Paese.

Le aziende che dominano il panorama dei farmaci antiepilettici

- Panoramica dell'azienda

- Strategia aziendale

- Prodotto chiave Offerte

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

Il mercato globale è considerato oligopolistico, con la presenza di organizzazioni rinomate come Novartis, Pfizer e UCB, che controllano congiuntamente il 45% del fatturato complessivo del mercato. Queste aziende hanno prontamente adottato alcune strategie, tra cui servizi di terapia genica, l'attenzione ai mercati emergenti, l'espansione dei farmaci generici e la medicina di precisione. Ad esempio, UCB ha introdotto sperimentazioni su Briviact basate sull'intelligenza artificiale, che hanno ridotto le strutture di sperimentazione di quasi il 35%. Inoltre, il biosimilare di cenobamato di Sun Pharma ha mirato a ridurre la quota di mercato di quasi il 75%. Allo stesso modo, Depakine di Sanofi ha raggiunto con successo oltre 5,5 milioni di pazienti, in particolare in Africa grazie alle partnership con l'OMS, creando così un impatto positivo sul mercato a livello internazionale.

Ecco un elenco dei principali attori che operano nel mercato globale:

Nome dell'azienda (Paese) | Focus sul settore | Quota di mercato |

UCB Pharma (Belgio) | Leader in neurologia; commercializza Briviact (brivaracetam) e Keppra (levetiracetam) | 19% |

Pfizer (Stati Uniti) | Produce Lyrica (pregabalin) e farmaci antiepilettici generici; forte attività di ricerca e sviluppo sulle epilessie rare | 13% |

Novartis (Svizzera) | Focus sulle terapie geniche per la sindrome di Dravet; mercati Trileptal (oxcarbazepina) | 12% |

GlaxoSmithKline (GSK) (Regno Unito) | dominanza di Lamictal (lamotrigina); investe in formulazioni per l'epilessia pediatrica | 9% |

Eisai (operazioni negli Stati Uniti) | Mercati Fycompa (perampanel); Strumenti di previsione delle crisi epilettiche basati sull'intelligenza artificiale | 8,5% |

Sanofi (Francia) | Farmaci antiepilettici generici e di marca (Depakine); espansione nei mercati emergenti | xx% |

Sun Pharma (India) | Il più grande fornitore di farmaci antiepilettici generici; biosimilari di cenobamato in fase di sviluppo | xx% |

Teva Pharmaceuticals (Israele) | Leader globale dei farmaci generici; produce levetiracetam e carbamazepina | xx% |

Mylan (Stati Uniti) | Ampio portafoglio di farmaci antiepilettici; concentrati su formulazioni convenienti per i Paesi a basso e medio reddito | xx% |

Hikma Pharmaceuticals (Regno Unito) | Specializzata in farmaci antiepilettici iniettabili per contesti acuti | xx% |

Lupin Pharmaceuticals (India) | Si espande negli Stati Uniti e nell'UE con i generici di lacosamide e topiramato | xx% |

Aspen Pharmacare (Sudafrica) | Fornisce defibrillatori automatici esterni a oltre 50 nazioni africane; collabora con l'OMS | xx% |

CSL Limited (Australia) | Investe in terapie derivate dal plasma per l'epilessia autoimmune | xx% |

Celltrion (Corea del Sud) | Sviluppo di farmaci antiepilettici basati su anticorpi monoclonali per i casi refrattari | xx% |

Pharmaniaga (Malesia) | Produttore statale di fenitoina e valproato a basso costo | xx% |

Di seguito sono riportate le aree coperte per ciascuna azienda tra i principali produttori globali:

Sviluppi recenti

- A marzo 2024, Pfizer Inc. ha annunciato di aver ricevuto l'approvazione dell'EMA per LYRICA, un pregabalin la cui efficacia è stata estesa per il trattamento dell'epilessia refrattaria, che comprende evidenze di real-world provenienti da oltre 15.500 cartelle cliniche.

- A gennaio 2024, UCB Pharma ha annunciato che la FDA ha approvato BRIVIACT, in particolare per le crisi focali pediatriche, supportato da studi di Fase III che hanno dimostrato una riduzione delle crisi del 39%.

- Report ID: 920

- Published Date: Jun 26, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Farmaci antiepilettici Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.