Prospettive di mercato degli inibitori e dei simulatori dell'angiogenesi:

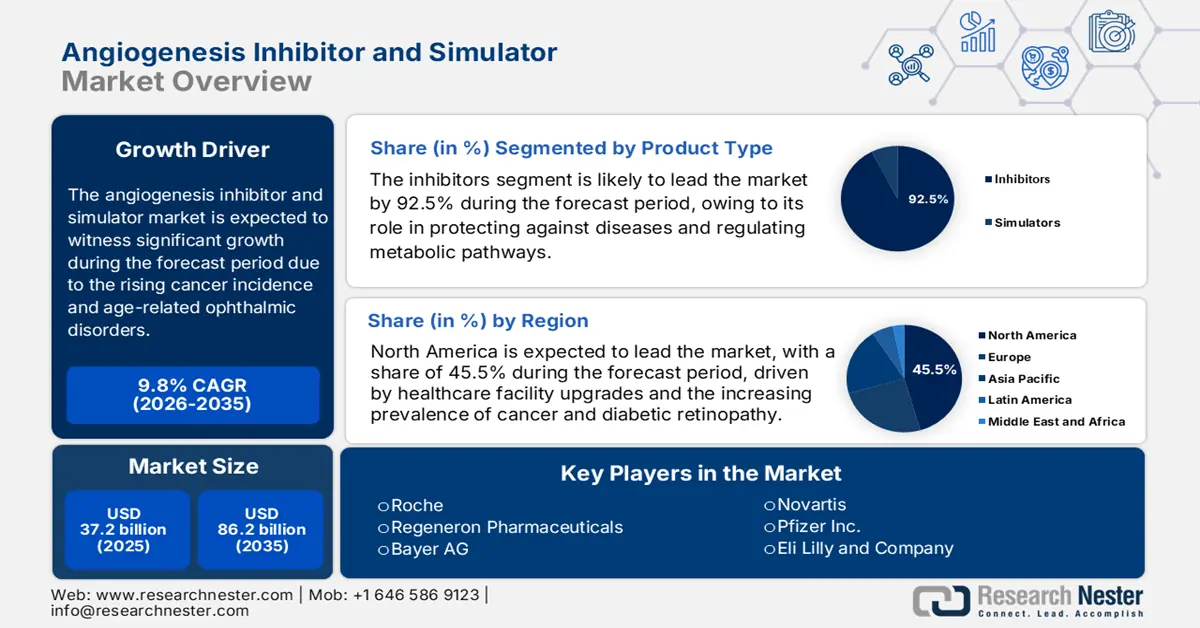

Il mercato degli inibitori e simulatori dell'angiogenesi ha superato i 37,2 miliardi di dollari nel 2025 e si stima che raggiungerà gli 86,2 miliardi di dollari entro la fine del 2035, con un CAGR del 9,8% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il mercato degli inibitori e simulatori dell'angiogenesi è stimato in 40,8 miliardi di dollari.

I casi di pazienti in tutto il mondo sono in continuo aumento, con un'impennata delle patologie oftalmiche legate all'età e dei casi di cancro. Secondo un articolo pubblicato dall'Organizzazione Mondiale della Sanità (OMS) nel febbraio 2024, nel 2022 si stimavano 20 milioni di casi di cancro, con 9,7 milioni di decessi. Inoltre, 53,5 milioni di persone erano ancora in vita dopo una diagnosi di cancro a 5 anni. Inoltre, 1 persona su 5 ha sviluppato un cancro nel corso della sua vita, con circa 1 donna su 12 e 1 uomo su 9 che muoiono a causa di questa patologia. Pertanto, con questa impennata di casi di cancro, vi è un'enorme domanda e opportunità di crescita per il mercato in diverse nazioni.

Inoltre, la tendenza effettiva a migliorare il mercato è la transizione dalla monoterapia ai regimi di combinazione, l'espansione dei biosimilari e dei biologici, la convergenza tecnologica nei simulatori e un focus tattico su target rilevanti e oltre il VEGF. Secondo l'articolo del NLM di giugno 2024, 39 biosimilari hanno ottenuto l'autorizzazione dalla Food and Drug Administration (FDA) statunitense e alcuni di questi prodotti sono disponibili in commercio. Inoltre, la spesa medica mediana per i farmaci antireumatici modificatori della malattia (DMARD) biologici negli Stati Uniti è stata stimata in 26.217 dollari, con spese vive pari a 1.484 dollari. Inoltre, i DMARD tradizionali hanno rappresentato una spesa media di 5.389 dollari, con un costo vivo di 396 dollari a persona.

Mercato degli inibitori e dei simulatori dell'angiogenesi: fattori di crescita e sfide

Fattori di crescita

- Espansione delle indicazioni oftalmiche: il mercato degli inibitori e dei simulatori dell'angiogenesi si sta espandendo oltre l'oncologia, grazie alla crescita della popolazione geriatrica, di fatto suscettibile a disturbi della vista. L'incidenza della degenerazione maculare senile e della retinopatia diabetica sta aumentando significativamente, sostenendo prontamente la necessità di terapia anti-VEGF. Secondo un articolo pubblicato da NLM nel giugno 2025, si stima che 94 milioni di individui di età superiore ai 50 anni siano affetti da deficit visivo e cecità a causa della cataratta. Ad esempio, in Svezia, gli interventi di cataratta sono aumentati da 3.700 a 12.800, trainando così la domanda di mercato a livello globale.

- Aumento dell'immunoterapia: questa si è affermata come l'ultimo standard nella lotta contro il cancro, con un impatto positivo sul mercato a livello internazionale. L'immunoterapia ha la capacità di sfruttare il sistema immunitario dei pazienti per combattere le patologie e fornire un'alternativa potenzialmente meno invasiva e mirata ai trattamenti convenzionali. Come affermato nell'articolo del NLM di giugno 2025, si è registrato un aumento dei casi di cancro del 400% nei paesi a basso reddito, con un reddito pro capite di 1.145 dollari, e del 168% nei paesi a medio reddito, con un reddito pro capite compreso tra 1.146 e 14.005 dollari. Ciò ha rapidamente aumentato la domanda di immunoterapia, che a sua volta sta rafforzando il mercato a livello internazionale.

- Percorsi normativi e di rimborso adeguati: la presenza di organizzazioni amministrative, come EMA e FDA, ha consentito di stabilire con successo percorsi accelerati, tra cui la revisione prioritaria e la terapia innovativa. Questi percorsi si sono rivelati estremamente adatti per i farmaci orfani e oncologici, il che sta accelerando l'ingresso sul mercato di importanti agenti antiangiogenici. Inoltre, l'esistenza di rigidi quadri normativi di rimborso in alcune economie, tra cui Europa e Stati Uniti, ha garantito l'accessibilità per i pazienti, insieme alla visibilità commerciale, che sta anche rafforzando il mercato degli inibitori e dei simulatori dell'angiogenesi.

Diversi tipi di cancro guidano il mercato degli inibitori e dei simulatori dell'angiogenesi (2022)

Tipo di cancro | Incidenza | Morte |

cancro ai polmoni | 2,5 milioni (12,4%) | 1,8 milioni (18,75) |

Cancro al seno femminile | 2,3 milioni (11,6%) | 670.000 (6,9%) |

cancro colorettale | 1,9 milioni (9,6%) | 900.000 (9,3%) |

cancro alla prostata | 1,5 milioni (7,3%) | - |

cancro allo stomaco | 970.000 (4,9%) | 660.000 (6,8%) |

cancro al fegato | - | 760.000 (7,8%) |

Fonte: OMS

La riduzione del prezzo dei biosimilari stimola il mercato degli inibitori e dei simulatori dell'angiogenesi (2024)

Tipo biosimilare | Diminuzione dei prezzi |

Trastuzumab | 438 dollari USA |

Infliximab | 112 dollari USA |

Bevacizumab | 110 dollari USA |

Adalimumab | 49 dollari USA |

Filgrastim | 290 dollari USA |

Infliximab | 21 dollari USA |

Fonte : NLM

Sfide

- Resistenza acquisita e innata ai farmaci: una sfida fondamentale e scientifica nel mercato degli inibitori e dei simulatori dell'angiogenesi è lo sviluppo di una terapia antiangiogenetica efficace. I tumori tendono ad attivare vie alternative per bypassare l'inibizione del VEGF, con conseguente progressione della malattia e ripristino della funzionalità dei vasi sanguigni. Questa resistenza acquisita e innata limita l'efficacia a lungo termine di questi agenti, spesso limitandone l'utilità a determinati mesi di sopravvivenza in base alla progressione. Tuttavia, per contrastare questo fenomeno, è essenziale lo sviluppo di inibitori di nuova generazione, sia a combinazione razionale che multi-target, il che a sua volta aumenta i costi di ricerca e sviluppo, la complessità e il rischio di sperimentazione clinica.

- Gestione degli eventi avversi e profilo di sicurezza complesso: gli inibitori dell'angiogenesi sono significativamente correlati a una classe specifica e a un profilo di effetti collaterali frequente, che ha causato un ostacolo al mercato. Questi includono compromissione della guarigione delle ferite, perforazione gastrointestinale, sanguinamento, eventi tromboembolici arteriosi e ipertensione. Pertanto, la gestione di queste tossicità richiede l'interruzione del trattamento, modifiche del dosaggio e un monitoraggio rigoroso del paziente, che influisce sulla qualità della vita dei pazienti e complica la gestione clinica. Inoltre, il profilo di sicurezza può facilmente dissuadere i medici dal suggerire o proseguire il trattamento, soprattutto nei pazienti con comorbilità e anziani.

Dimensioni e previsioni del mercato degli inibitori e dei simulatori dell'angiogenesi:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

9,8% |

|

Dimensione del mercato dell'anno base (2025) |

37,2 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

86,2 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli inibitori e dei simulatori dell'angiogenesi:

Analisi del segmento di tipo di prodotto

Si prevede che il segmento degli inibitori rappresenterà la quota maggiore del mercato, pari al 92,5%, entro la fine del 2035. La crescita del segmento è fortemente trainata dalla sua importanza per la protezione dalle malattie, la regolazione delle vie metaboliche e il controllo delle reazioni. Secondo un articolo pubblicato da Pharmacological Research nel giugno 2025, oltre 400 inibitori delle protein chinasi atipici ed efficaci per via orale sono in fase di sperimentazione clinica a livello globale. Inoltre, esistono 85 farmaci approvati dalla FDA che agiscono efficacemente su quasi una dozzina di tipi di protein chinasi mutanti, risultando quindi adatti a sostenere la crescita del segmento.

Analisi del segmento del canale di distribuzione

Si prevede che il segmento delle farmacie ospedaliere acquisirà la seconda quota di mercato più grande durante il periodo di previsione. L'importanza del segmento è alimentata dal suo ruolo fondamentale nel profilo normativo e clinico degli inibitori dell'angiogenesi. Inoltre, la maggior parte di queste terapie, in particolare i biologici per via endovenosa, come gli anticorpi monoclonali, sono facilmente classificabili come farmaci specialistici. La loro gestione richiede un monitoraggio rigoroso degli eventi acuti, una supervisione complessa e strutture per infusione gestibili, il che denota una prospettiva ottimistica per l'intero segmento.

Analisi del segmento applicativo

Si prevede che il segmento oncologico raggiungerà la terza quota di mercato entro la fine del periodo previsto. La crescita del segmento è efficacemente alimentata dall'offerta di un'ampia gamma di cure oncologiche, attraverso diagnosi precoce, diagnosi precoce e diversi trattamenti, come la terapia mirata, l'immunoterapia e la chemioterapia. Secondo un articolo pubblicato da NLM nel maggio 2025, negli Stati Uniti quasi 18,6 milioni di persone sono affette da cancro, e si prevede che questa cifra aumenterà a 22 milioni entro la fine del 2035. Si stima che il 51% abbia ricevuto una diagnosi negli ultimi 10 anni e quasi il 79% fosse costituito da pazienti anziani, il che ha determinato l'esposizione del segmento.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di prodotto |

|

Canale di distribuzione |

|

Applicazione |

|

Classe di farmaci |

|

Meccanismo d'azione |

|

Utente finale |

|

Tipo di simulatore |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato degli inibitori e dei simulatori dell'angiogenesi - Analisi regionale

Approfondimenti sul mercato nordamericano

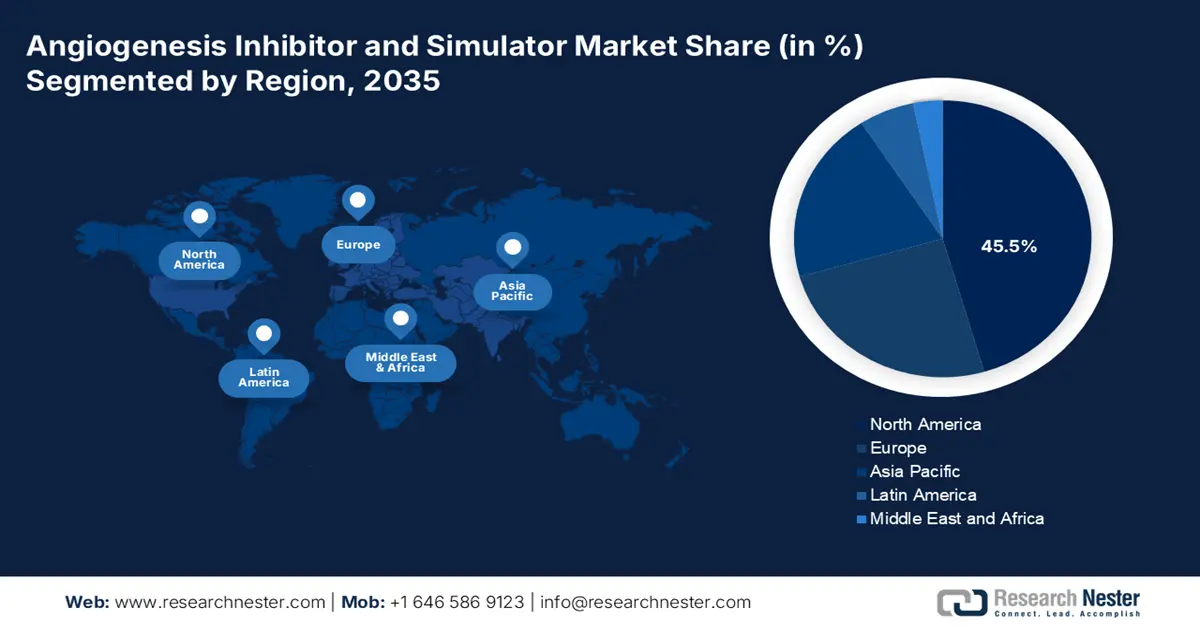

Si prevede che il Nord America raggiungerà la quota più elevata del mercato, pari al 45,5%, entro la fine del 2035. L'esposizione del mercato nella regione è effettivamente trainata dall'aumento del carico di malattia, dall'invecchiamento demografico, dall'impennata della spesa sanitaria, dalla presenza di strutture diagnostiche innovative e dalla convergenza tecnologica. Secondo un articolo pubblicato da Nucleic acids nel marzo 2023, lo sviluppo e la scoperta di farmaci richiedono solitamente 2,8 miliardi di dollari e circa 15 anni. Pertanto, l'applicazione dell'intelligenza artificiale per garantire l'analisi dei dati biologici ha prontamente attratto il settore farmaceutico della regione.

Il mercato statunitense sta crescendo in modo significativo, grazie alla crescente prevalenza del cancro, al progresso delle infrastrutture sanitarie e ai forti investimenti privati e federali in ricerca e sviluppo. Inoltre, la rapida adozione di simulatori e intelligenza artificiale è prontamente supportata dai finanziamenti del NIH, in particolare per la biologia computazionale, che sta trainando il mercato nel Paese. Come affermato nel rapporto sui dati del governo dell'Ambasciata degli Stati Uniti del 2025, il NIH ha avviato generosi finanziamenti per la ricerca medica, con un budget annuale di quasi 32,3 miliardi di dollari per garantire la ricerca biomedica, il che crea prospettive ottimistiche per il mercato complessivo.

Il mercato degli inibitori e dei simulatori dell'angiogenesi in Canada è in crescita anche grazie alla presenza di un sistema sanitario pubblico e finanziato universalmente che regolamenta prontamente l'accessibilità al mercato. Inoltre, la transizione da parte degli enti pagatori provinciali, come il Ministero della Salute dell'Ontario, verso vincoli di bilancio in pareggio e la gestione degli accordi di ingresso sta portando a innovazione e sviluppo nel mercato. Ad esempio, nell'articolo del Governo del Canada del febbraio 2025, Toronto Innovation Acceleration Partners ha ottenuto 3,5 milioni di dollari per collaborare con istituti di ricerca e accademici per sviluppare, far crescere e potenziare iniziative nel settore delle scienze della vita, il che è idoneo a rafforzare il mercato nel paese.

La spesa sanitaria attuale in Nord America stimola il mercato (2022)

Paesi | % del PIL |

Nord America in generale | 16.0 |

Canada | 11.2 |

Guatemala | 7.4 |

Panama | 8.4 |

NOI | 16.5 |

Giamaica | 7.7 |

Fonte: Organizzazione della Banca Mondiale

Approfondimenti sul mercato APAC

Si prevede che l'area Asia-Pacifico emergerà come la regione in più rapida crescita nel periodo di previsione. L'esposizione del mercato nella regione è alimentata da un forte invecchiamento della popolazione, da un aumento dell'incidenza del diabete e delle patologie oculari di origine oncologica, nonché da una rapida ottimizzazione dell'accessibilità all'assistenza sanitaria. Inoltre, altri fattori, come adeguati investimenti governativi nelle strutture sanitarie e una spinta strategica per la copertura sanitaria universale in nazioni come India e Cina, stanno ampliando rapidamente l'accessibilità dei pazienti a terapie innovative. Inoltre, la regione si sta affermando come centro vitale per la conduzione di sperimentazioni cliniche, offrendo vantaggi in termini di costi e velocità, che favoriscono l'ingresso sul mercato locale dei farmaci più recenti.

Il mercato cinese sta guadagnando sempre più terreno, grazie all'esistenza dell'NMPA, che accelera le autorizzazioni per gli inibitori regionali dell'angiogenesi con le più recenti entità molecolari. Inoltre, anche la spesa pubblica per le terapie mediche è aumentata nell'ambito della strategia Healthy China 2030, con l'obiettivo di ottimizzare i risultati della cura del cancro. Ad esempio, nel gennaio 2024, HUTCHMED ha ricevuto l'autorizzazione alla commercializzazione per il suo ELUNATE dal Pharmacy and Poisons Board di Hong Kong dopo aver ottenuto l'approvazione dell'NMPA, denotando così un adeguato contributo al mercato.

Il mercato degli inibitori e dei simulatori dell'angiogenesi in India si sta sviluppando anche grazie alla presenza della Missione Sanitaria Nazionale (NLM), che eroga sempre più fondi per cure oncologiche economicamente vantaggiose. Inoltre, la produzione regionale di Bevacizumab, un biosimilare, ha portato a una riduzione dei costi, rendendo il trattamento facilmente accessibile a un'ampia platea di pazienti. Secondo un articolo pubblicato da NLM nel luglio 2025, circa 2,5 milioni di persone nel Paese soffrono attualmente di cancro, con quasi 700.000 nuovi casi all'anno. Entro la fine del 2025, si prevede che il numero di casi di cancro nel Paese salirà a 29,8 milioni, il che denota una prospettiva ottimistica per il mercato complessivo.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo crescerà costantemente entro la fine del periodo di previsione. Lo sviluppo del mercato nella regione è in gran parte attribuito all'aumento dell'invecchiamento della popolazione, associato a un solido sostegno governativo e regionale al progresso farmaceutico. Ad esempio, nel luglio 2024, Roche ha dichiarato che la Commissione Europea ha autorizzato Vabysmo, un farmaco indicato per il trattamento della disabilità visiva dovuta all'edema maculare secondario all'occlusione venosa retinica. Pertanto, con l'esistenza di tali organismi di regolamentazione, esiste un'enorme opportunità di crescita per il mercato complessivo, che potrebbe acquisire maggiore importanza nella regione.

Il mercato degli inibitori e dei simulatori dell'angiogenesi in Germania sta guadagnando sempre più visibilità, grazie alla solida spesa sanitaria e alla semplificazione dei processi di accesso al mercato. A ciò si aggiungono robusti investimenti nella ricerca, con il Ministero Federale dell'Istruzione e della Ricerca che stanzia fondi per le reti di ricerca oncologica. Secondo il rapporto sui dati dell'Organizzazione della Banca Mondiale per il 2025, l'attuale spesa sanitaria del Paese rappresenta l'11,8% del suo prodotto interno lordo (PIL), il che denota prospettive ottimistiche di crescita del mercato.

Anche il mercato degli inibitori e dei simulatori dell'angiogenesi in Francia è in crescita grazie alla presenza di piani terapeutici oncologici di ampio respiro e a efficaci negoziazioni sui prezzi. Inoltre, la strategia del Decennio del Cancro 2021-2030 si è concentrata sul miglioramento dell'accesso ai trattamenti avanzati, rafforzando direttamente il mercato nel Paese. Inoltre, come affermato nell'articolo dell'Organizzazione OCSE del settembre 2024, la maggior parte degli studi clinici in ambito oncologico si svolge nell'intera regione, con 2.344 studi nel Paese. Ciò denota pertanto un'enorme possibilità di crescita del mercato, con un aumento delle soluzioni terapeutiche oncologiche.

Principali attori del mercato degli inibitori e simulatori dell'angiogenesi:

- Roche (Svizzera)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Regeneron Pharmaceuticals (Stati Uniti)

- Bayer AG (Germania)

- Novartis (Svizzera)

- Pfizer Inc. (Stati Uniti)

- Eli Lilly and Company (Stati Uniti)

- Bristol Myers Squibb (Stati Uniti)

- Sanofi (Francia)

- AstraZeneca (Regno Unito/Svezia)

- Merck & Co. (Stati Uniti)

- Johnson & Johnson (Stati Uniti)

- Takeda Pharmaceutical (Giappone)

- Astellas Pharma (Giappone)

- CSL (Australia)

- Samsung Bioepis (Corea del Sud)

- Celltrion Inc. (Corea del Sud)

- Laboratori del Dr. Reddy (India)

- Biocon Ltd. (India)

- Etero (India)

- Hovid Berhad (Malesia)

- Roche è uno dei leader di mercato grazie al suo farmaco d'eccellenza, Bevacizumab, che si è rapidamente affermato come terapia di base in oftalmologia e oncologia. Inoltre, secondo il suo rapporto annuale del 2024, l'organizzazione ha ampliato la sua partnership in 15 città, il 74% dei suoi farmaci ha ricevuto l'approvazione, rispetto al 68% del 2023, e 30 miliardi di test diagnostici sono stati forniti ai clienti in tutto il mondo.

- Regeneron Pharmaceuticals è considerata un attore fondamentale per aver sviluppato congiuntamente Aflibercept, un importante farmaco anti-VEGF Trap-Eye che domina ampiamente il segmento oftalmologico. Inoltre, secondo il suo rapporto annuale del 2024, le vendite del quarto trimestre di EYLEA ed EYELEA HD sono aumentate del 2%, rispetto a 1,5 miliardi di dollari nel 2023. Questo include anche 305 milioni di dollari, in particolare derivanti da EYELEA HD.

- Bayer AG è il partner di co-marketing per Aflibercept di Regeneron e ha sfruttato il suo approccio commerciale esteso per conquistare una quota considerevole del mercato dell'angiogenesi in oftalmologia. L'organizzazione ha prontamente integrato questa strategia con una ricerca continua su composti antiangiogenici idonei.

- Novartis è uno dei principali attori coinvolti con Ranibizumab, un anticorpo monoclonale specificamente progettato per l'uso intraoculare, che lo rende il concorrente ideale nel campo delle patologie retiniche. Inoltre, l'azienda ha investito nella simulazione avanzata e nell'analisi dei dati per migliorare lo sviluppo clinico.

- Pfizer Inc. detiene una quota significativa nel segmento oncologico con Axitinib, un inibitore a piccole molecole ampiamente utilizzato per il carcinoma renale innovativo. L'organizzazione ha esplorato proattivamente il ruolo dell'inibizione dell'angiogenesi all'interno del suo portafoglio di terapie mirate e di un'ampia gamma di immuno-oncologia.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato internazionale degli inibitori e simulatori dell'angiogenesi è ampiamente dominato da organizzazioni con sede in Giappone e in Occidente, come Bayer, Regenron e Roche, che controllano di fatto farmaci brevettati di eccellenza. Inoltre, un forte rischio competitivo proveniente da produttori indiani e sudcoreani, tra cui Dr. Reddy's e Samsung Bioepis, sta trainando in modo significativo l'ondata di biosimilari. Ad esempio, nell'agosto 2024, Biocon Biologics Ltd ha dichiarato di aver firmato un accordo di licenza e transazione con Johnson & Johnson, Janssen Science Ireland e Janssen Biotech Inc. L'obiettivo è commercializzare con successo Bmab 1200 in Giappone, Canada, Europa e Regno Unito, creando così un impatto positivo sul mercato a livello internazionale.

Panorama aziendale del mercato:

Sviluppi recenti

- Nel dicembre 2024, Merck ha annunciato la conclusione di un importante accordo di licenza internazionale per LM-299, un importante anticorpo bispecifico sperimentale PD-1/VEGF, che ha sviluppato, prodotto e commercializzato con successo.

- Nel novembre 2024, Kura Oncology ha ricevuto un pagamento anticipato di 330 milioni di dollari, insieme a un pagamento complessivo di 1,2 miliardi di dollari per traguardo, che include anche 420 milioni di dollari in diritti di adesione per tumori solidi e pagamenti per traguardo a breve termine.

- Nel giugno 2023, MIMETAS ha comunicato di aver esteso la sua partnership continuativa con Astellas, con l'intenzione di includere il supporto applicativo e di automazione per ideare rapidamente importanti terapie immuno-oncologiche.

- Report ID: 7746

- Published Date: Oct 20, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.