Prospettive di mercato dei peptidi amiloidi:

Il mercato dei peptidi amiloidi ha superato i 3 miliardi di dollari nel 2025 e si stima che raggiungerà i 6,7 miliardi di dollari entro la fine del 2035, con un CAGR del 9,4% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei peptidi amiloidi è stimato in 3,2 miliardi di dollari.

Essendo il marchio di fabbrica per la produzione di biomarcatori e terapie mirate, i peptidi amiloidi (AP) sono molto richiesti in tutto il mondo per la gestione dei pazienti affetti da malattie neurodegenerative croniche, tra cui Alzheimer, Parkinson e demenza. Pertanto, il crescente numero di pazienti affetti e ad alto rischio da queste patologie sta alimentando la domanda in questo settore. A dimostrazione di ciò, un rapporto pubblico ha rivelato che si prevede che il numero di persone affette da malattia di Alzheimer (MA) in tutto il mondo supererà i 78 milioni entro il 2030 e i 139 milioni entro il 2050. Un altro studio pubblicato nel 2022 prevedeva che l'incidenza globale avrebbe superato i 152,8 milioni entro il 2050, amplificata dalla crescente popolazione geriatrica. Ciò sta in definitiva creando una base di consumatori sostenibile per il mercato dei peptidi amiloidi.

La catena di fornitura internazionale del mercato dei peptidi amiloidi dipende in larga misura dal commercio di prodotti farmaceutici finiti ad alto valore aggiunto, kit diagnostici, intermedi avanzati e materie prime specializzate. Queste caratteristiche configurano il settore come un prodotto ben diversificato e ampiamente distribuito, creando opportunità di capitalizzazione sia per i pionieri del settore MedTech che per quelli farmaceutici. Tuttavia, con i progressi nei prodotti correlati, il crescente onere economico dei trattamenti richiesti per i pazienti sta creando disparità, in particolare tra le regioni meno servite. Ciò limita la portata del settore verso una quota significativa di consumatori. A titolo esemplificativo, nel 2025 l'Alzheimer's Association ha rivelato che il costo annuo dei farmaci a base di donanemab dovrebbe aggirarsi intorno ai 32.000 dollari.

Mercato dei peptidi amiloidi: fattori di crescita e sfide

Fattori di crescita

- Miglioramenti nella diagnosi dettagliata: i progressi negli strumenti diagnostici, tra cui le tecniche di imaging e i test sui biomarcatori, si basano in larga misura sugli AP per un rilevamento accurato delle malattie. Inoltre, l'importanza del mercato dei peptidi amiloidi nel migliorare la sensibilità e la specificità di queste diagnosi spinge le organizzazioni dedicate a investire di più. La crescente preferenza dei consumatori verso interventi non invasivi sta inoltre ampliando l'utilità in questo settore. Attualmente, i progressi tecnologici in corso, come l'automazione, stanno aprendo nuove strade per la diagnostica basata sui peptidi, rendendola indispensabile nella medicina personalizzata e nell'intervento precoce.

- Aumento dei finanziamenti e delle collaborazioni per la ricerca: enti governativi, privati e accademici mostrano sempre più interesse a investire e partecipare a un'ampia attività di ricerca e sviluppo per il mercato dei peptidi amiloidi. Questo supporto accelera la scoperta di nuove formulazioni e approcci terapeutici, ampliando la pipeline in questo settore. Un esempio di ciò è il consorzio di studio collaborativo formato dalla Vanderbilt University, dal New Jersey Institute of Technology, dalla Felician University e dalla Kasetsart University, costituito nel 2025. Questo team di ricercatori si è dedicato allo sviluppo di nuovi peptidi simili all'amiloide utilizzando simulazioni all-atom e intelligenza artificiale.

- Bisogni insoddisfatti di diagnosi e trattamento: le lacune nell'accesso alla diagnosi precoce, all'intervento e alla prevenzione sono estremamente evidenti per l'Alzheimer e le problematiche cliniche associate. A riprova di ciò, uno studio del 2023 ha rivelato che oltre il 75% della popolazione globale di pazienti affetti da demenza non era diagnosticata. Pertanto, i leader nel mercato dei peptidi amiloidi hanno la possibilità di trarre vantaggio da questa situazione, consentendo un'ampia accessibilità alle popolazioni ad alto rischio, in particolare nei Paesi a basso e medio reddito (LMIC). Inoltre, l'incidenza di malattie correlate è evidentemente più elevata tra gli anziani, il che si traduce spesso in una minore consapevolezza e diagnosi. Pertanto, i loro bisogni insoddisfatti rappresentano un'opportunità redditizia per questo settore.

Analisi delle attuali fonti di capitalizzazione nel mercato dei peptidi amiloidi

Importanza diagnostica e terapeutica dei peptidi amiloidi per l'AD

(2025)

Metodo di rilevamento | Principio | Aβ rilevato | Sensibilità e specificità | Applicazione clinica | Vantaggi | Limitazioni |

SIMOA (Single Molecule Array) | Rilevamento di singole molecole | Aβ40, Aβ42 | Sensibilità ultra elevata | SÌ | Rileva bassi livelli di Aβ nel plasma | Elevato costo delle attrezzature e dei reagenti |

IP-MS (immunoprecipitazione-spettrometria di massa) | Immunoprecipitazione di Aβ seguita da analisi di massa | Aβ40, Aβ42, frammenti | Elevata specificità e sensibilità | Sì (studi clinici) | Può analizzare diverse isoforme | Costoso, richiede attrezzature specializzate |

SPR (risonanza plasmonica di superficie) | Rilevamento delle variazioni dell'indice di rifrazione in seguito al legame Aβ | Aβ40, Aβ42 | Alta sensibilità | No (principalmente ricerca) | Non c'è bisogno di etichettatura | Richiede attrezzature costose |

Sensori basati su nanoparticelle | Rilevamento della conduttività o dei cambiamenti ottici nelle nanoparticelle | Aβ40, Aβ42 | Alta sensibilità | No (ricerca preclinica) | Veloce e potenzialmente a basso costo | Ancora in fase di sviluppo |

PET (tomografia a emissione di positroni) | Legante radiomarcato alle placche amiloidi | Depositi di Aβ nel cervello | Alta specificità, non rileva Aβ libero | SÌ | Imaging non invasivo dell'amiloide cerebrale | Costoso, esposizione alle radiazioni |

Sensori a transistor a effetto di campo (FET) a nanofili | Cambiamenti di conduttività nei nanofili in seguito al legame con Aβ | Aβ40, Aβ42 | Sensibilità ultra elevata, rilevamento in tempo reale | No (ricerca preclinica) | Rilevamento ultrasensibile e senza etichetta | Variabilità nella fabbricazione |

Risonatori nanomeccanici | Spostamento di frequenza in seguito all'interazione Aβ | Aβ40, Aβ42 | Alta sensibilità | No (fase sperimentale) | Rileva concentrazioni estremamente basse | Personalizzazione limitata dell'analisi dei dati |

Fonte: NLM

Tendenze storiche nel bacino di pazienti del mercato dei peptidi amiloidi

Tendenze globali nella demenza: approfondimenti a livello nazionale (1990-2019)

Paese | Metrica | Dati registrati |

Australia | Tendenza ASPR (EAPC, 95% CI) | -0,02 (-0,03 a -0,01) |

Oceania | Tendenza ASPR (EAPC, 95% CI) | -0,05 (-0,07 a -0,03) |

Taiwan, Cina | Tendenza ASPR (EAPC, 95% CI) | 0,78 (da 0,64 a 0,92) |

Giappone | Tendenza ASPR (EAPC, 95% CI) | 0,77 (da 0,71 a 0,83) |

Cina | Tendenza ASPR (EAPC, 95% CI) | 0,66 (da 0,57 a 0,75) |

Lussemburgo | Tendenza ASPR (EAPC, 95% CI) | -0,43 (-0,54 a -0,31) |

Nigeria | Tendenza ASPR (EAPC, 95% CI) | -0,34 (-0,48 a -0,19) |

Spagna | Tendenza ASPR (EAPC, 95% CI) | -0,32 (-0,38 a -0,26) |

Stati Uniti e Canada | ASDR (ogni 100.000 persone) | 20,87 (da 5,34 a 52,13) |

Eritrea | Tendenza ASDR (EAPC, 95% CI) | 1,37 (da 1,19 a 1,55) |

Germania | Tendenza ASDR (EAPC, 95% CI) | -0,94 (-1,08 a -0,81) |

Filippine | Tendenza ASDR (EAPC, 95% CI) | -0,7 (-0,89 a -0,51) |

Fonte: Frontiers

Leggende:

- ASPR: tasso di prevalenza standardizzato per età

- ASDR: tasso di mortalità standardizzato per età

- EAPC: variazione percentuale annua stimata

- CI: intervallo di confidenza

Sfide

- Politiche e formulari restrittivi per i pagatori: nonostante gli aggiornamenti favorevoli alle normative, il rimborso per i prodotti nel mercato dei peptidi amiloidi è ancora subordinato all'arruolamento in uno studio di raccolta dati basato su registri. L'elevato costo del trattamento, comprese le spese di infusione e monitoraggio, porta a politiche di copertura restrittive. Questo, unito a soglie di pagamento pubbliche non universali, crea una barriera amministrativa e di accessibilità economica sia per i pazienti che per gli operatori sanitari, limitandone l'adozione in questo settore.

- Elevati costi di sviluppo e attrito in R&S: il ciclo di sviluppo delle terapie per le malattie neurodegenerative è eccezionalmente lungo, costoso e soggetto a insuccessi. La probabilità di transizione di fase clinica per i farmaci contro la malattia di Alzheimer è tra le più basse nel settore farmaceutico, in particolare durante gli studi di Fase II e Fase III. Ciò gonfia i costi di sviluppo di un farmaco di successo, che i produttori cercano di recuperare attraverso prezzi più elevati, creando una tensione fondamentale con le preoccupazioni relative all'accessibilità economica dei pazienti.

Dimensioni e previsioni del mercato dei peptidi amiloidi:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

9,4% |

|

Dimensione del mercato dell'anno base (2025) |

3 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

6,7 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei peptidi amiloidi:

Analisi del segmento applicativo

Si prevede che il sottosegmento terapeutico dominerà il campo di applicazione del mercato dei peptidi amiloidi con una quota del 55,7% nel periodo in esame. L'aumento dei costi dei nuovi farmaci biologici mirati alle placche amiloidi, in particolare per l'AD, sta garantendo un intenso afflusso di cassa in questo settore. Anche la continua amplificazione degli investimenti in ricerca e sviluppo biofarmaceutica e il conseguente aumento dei prezzi degli anticorpi monoclonali approvati dalla FDA stanno contribuendo alla leadership del segmento in questo campo. A riprova di ciò, gli investimenti netti in ricerca e sviluppo di oltre 4.100 aziende biofarmaceutiche leader a livello globale hanno raggiunto i 276,4 miliardi di dollari nel solo 2021, in aumento rispetto ai 198 miliardi di dollari del 2020.

Analisi del segmento di tipo di prodotto

Si stima che il segmento beta-amiloide (Aβ) detenga la quota maggiore, pari al 48,8%, nel mercato dei peptidi amiloidi durante l'arco temporale considerato. Questa posizione dominante deriva principalmente dal ruolo cruciale dei peptidi Aβ nella patologia dell'AD, che li rende un punto focale sia nelle valutazioni diagnostiche che negli sviluppi terapeutici. Di conseguenza, ampi studi clinici e studi sui biomarcatori mirati all'accumulo di Aβ controllano prevalentemente il settore della generazione di fatturato. Inoltre, i progressi negli agenti di imaging e nelle terapie anticorpali mirate all'Aβ rafforzano ulteriormente la solida posizione del settore in questo settore.

Analisi del segmento di utenti finali

Le aziende farmaceutiche e biotecnologiche sono destinate a rimanere i maggiori utilizzatori finali del mercato dei peptidi amiloidi entro la fine del 2035, raggiungendo una quota di fatturato del 65,3%. Essendo le principali entità che conducono attività di ricerca e sviluppo in questa categoria, producendo farmaci biologici complessi e commercializzando le relative terapie, queste organizzazioni rappresentano la principale fonte di generazione di fatturato in questo settore. Ciò è dimostrato da un rapporto dell'International Federation of Pharmaceutical Manufacturers & Associations (IFPMA), che registra oltre 9.000 composti biofarmaceutici in fase di sviluppo solo nel 2022. Un'altra indagine condotta da Johnson & Johnson ha rivelato che, nel 2021, 583 aziende biofarmaceutiche globali hanno generato oltre 1.022,1 miliardi di dollari attraverso i loro investimenti in ricerca e sviluppo.

La nostra analisi approfondita del mercato dei peptidi amiloidi include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di prodotto |

|

Applicazione |

|

Utente finale |

|

Tipo |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei peptidi amiloidi - Analisi regionale

Approfondimenti sul mercato nordamericano

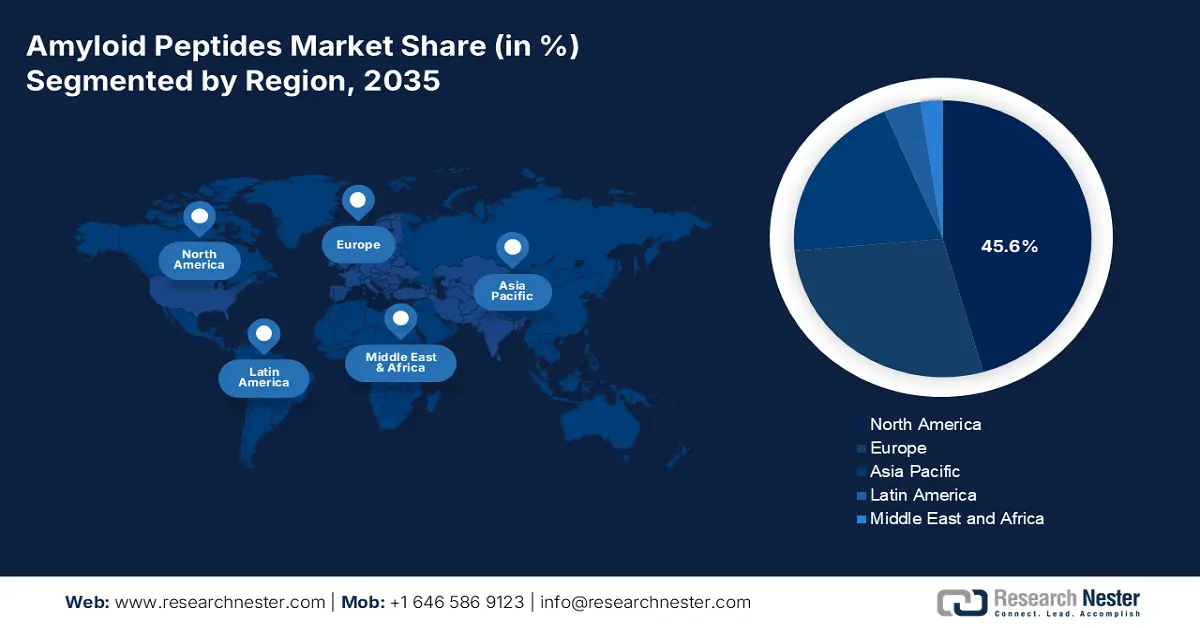

Si prevede che il Nord America si confermerà saldamente come regione dominante nel mercato dei peptidi amiloidi durante il periodo analizzato, conquistando una quota del 45,6%. Solidi finanziamenti per la ricerca e un'elevata prevalenza di malattie neurodegenerative sono i principali fattori di crescita alla base dell'espansione della regione in questo settore. L'elevata concentrazione di pionieri farmaceutici e innovatori MedTech leader a livello internazionale amplifica inoltre l'afflusso di denaro nello sviluppo di diagnostica e terapie basate sui peptidi. Inoltre, la diffusa consapevolezza e l'adozione precoce di misure innovative di trattamento e prevenzione consolidano la posizione di leadership del Nord America in questa categoria.

Secondo il rapporto Johnson & Johnson del 2024, le aziende statunitensi hanno rappresentato circa il 55% degli investimenti in R&S associati al settore biofarmaceutico in tutto il mondo. Ciò dimostra la cultura progressista a livello nazionale che stimola l'innovazione nel mercato dei peptidi amiloidi. Un panorama così redditizio è anche associato a un quadro normativo favorevole, che accelera il ritmo di commercializzazione e il tasso di adozione consentendo approvazioni rapide. Ad esempio, nel luglio 2024, la FDA ha concesso l'autorizzazione all'immissione in commercio a un'iniezione endovenosa mensile di donanemab-azbt da 350 mg/20 mL per il trattamento della DA sintomatica precoce.

Il Canada contribuisce inoltre a una quota considerevole del fatturato del mercato nordamericano dei peptidi amiloidi. I risultati ottenuti dal Paese in questo settore sono supportati dalla crescente attenzione alla ricerca sulle malattie neurodegenerative e da un solido sistema sanitario pubblico. Inoltre, i finanziamenti federali per l'implementazione di strumenti diagnostici innovativi e l'approvvigionamento di soluzioni terapeutiche stanno aumentando costantemente la domanda in questa categoria. A dimostrazione dell'enorme afflusso di capitali in questo settore, nel luglio 2025 il governo canadese ha annunciato uno stanziamento totale di 40,3 milioni di dollari per finanziare studi clinici su prevenzione, diagnosi, trattamento e assistenza per le persone affette da demenza.

Approfondimenti sul mercato APAC

Si prevede che l'Asia Pacifica diventerà la regione in più rapida crescita nel mercato dei peptidi amiloidi entro la fine del 2035. Il rapido invecchiamento della popolazione e l'aumento delle esigenze insoddisfatte di soluzioni diagnostiche e terapeutiche favoriscono una solida base di consumatori per questo prodotto. La preponderante espansione demografica della regione è ulteriormente integrata dall'aumento della spesa sanitaria, dall'espansione delle infrastrutture di ricerca e dalla crescente consapevolezza della diagnosi precoce. Attualmente, le economie emergenti, tra cui Giappone, Cina e Taiwan, stanno alimentando questa crescita con ingenti investimenti in biotecnologie e ricerca e sviluppo farmaceutica.

La Cina sta ponendo una forte enfasi sul mercato dei peptidi amiloidi grazie agli sforzi degli enti governativi per migliorare l'accesso all'assistenza sanitaria e le iniziative in materia. La concentrazione sullo sviluppo della medicina di precisione per combattere le malattie legate all'invecchiamento sta accelerando l'espansione di questo settore, rendendo il Paese un punto di riferimento per l'innovazione e le opportunità nell'area Asia-Pacifico. Il clima imprenditoriale progressista in tutto il Paese è ulteriormente evidenziato dal lancio di Leqembi in Cina per il trattamento dell'MCI correlato all'Alzheimer e della demenza nel gennaio 2024, dopo aver ottenuto l'autorizzazione all'immissione in commercio dall'organismo di regolamentazione.

L'India offre opportunità redditizie per gli investimenti nel mercato dei peptidi amiloidi grazie alla sua industria biofarmaceutica in continua espansione. Il Paese beneficia inoltre delle sue crescenti capacità nella sintesi di peptidi e nei servizi di ricerca e produzione a contratto, supportati anche da iniziative governative volte a rafforzare le risorse mediche nazionali. Ad esempio, nel gennaio 2025, un team di ricercatori del Bose Institute di Calcutta ha scoperto un metodo per produrre peptidi sintetizzati chimicamente per contrastare l'aggregazione di beta-amiloide in diverse malattie neurodegenerative, tra cui l'Alzheimer.

Province governative nazionali

Paese | Iniziativa/Assegnazione | Cronologia |

India | Include servizi ampliati per la demenza nell'ambito del Programma nazionale per l'assistenza sanitaria degli anziani (NPHCE) | 2022-2024 |

Cina | Campagna nazionale per promuovere la prevenzione e il trattamento dell'AD | 2023-2025 |

Australia | Il governo ha investito 295 milioni di dollari in 126 progetti di ricerca sulla demenza, l'invecchiamento e l'assistenza agli anziani | 2015-2024 |

Fonte: NITI Aayog, Governo della Cina e MRFF

Approfondimenti sul mercato europeo

Si stima che l'Europa manterrà una crescita costante nel mercato dei peptidi amiloidi, conquistando la seconda maggiore quota di fatturato nel periodo compreso tra il 2026 e il 2035. La presenza della regione in questo settore è sostenuta principalmente da solidi centri di ricerca accademica e da partenariati pubblico-privati (PPP). Inoltre, la crescente popolazione geriatrica in paesi consolidati, come Germania, Regno Unito e Francia, sta attraendo investimenti per promuovere sperimentazioni cliniche e sviluppo di biomarcatori per le malattie neurodegenerative. A dimostrazione dell'epidemiologia, le stime stimano che il numero di persone affette da demenza raddoppierà dal 2020 al 2050, raggiungendo i 14,3 milioni nell'Unione Europea (UE) e i 18,8 milioni nell'intera regione europea.

Il Regno Unito sta promuovendo l'accesso al mercato dei peptidi amiloidi per produttori di farmaci a prezzi accessibili. Poiché i trattamenti costosi, tra cui lecanemab e donanemab, non sono stati rimborsati dal Servizio Sanitario Nazionale (NHS), nemmeno dopo le approvazioni normative, le indicazioni riflettono l'attenzione del Paese nel rendere i farmaci curativi ugualmente accessibili. Ciò sta quindi attraendo produttori di farmaci generici e innovatori, alla ricerca di sviluppi terapeutici convenienti ed efficienti nel trattamento delle malattie neurodegenerative a lungo termine.

La Germania si distingue come il principale contributore al mercato europeo dei peptidi amiloidi, rafforzato dalla presenza di pionieri globali nel settore MedTech e biofarmaceutico. La leadership del Paese nella produzione di precisione lo rende anche un epicentro della sintesi peptidica su larga scala e della produzione a contratto. Un panorama così redditizio incoraggia anche gli sviluppatori stranieri a capitalizzare sulle opportunità nazionali, come dimostra il lancio di LEQEMBI in Germania nel settembre 2025. Questo risultato è stato ottenuto grazie alla scelta di Eisai e Biogen di considerare il Paese come il fulcro del mercato europeo.

Pool di pazienti che creano opportunità per il mercato

Paese | Prevalenza della demenza (2022) (in %) | Percentuale stimata di demenza nella popolazione totale (2050) (in %) |

Austria | 6.8 | 3.1 |

Germania | 5.3 | 3.4 |

Grecia | 14.0 | 3.9 |

Francia | 6.0 | 3.3 |

Spagna | 22.7 | 3.9 |

Svezia | 5.0 | 2.6 |

Paesi Bassi | 5.7 | 3.1 |

Portogallo | 21.1 | 3.8 |

Danimarca | 5.3 | 2.6 |

Italia | 11.6 | 4.1 |

Fonte: NLM e Alzheimer Europe

Principali attori del mercato dei peptidi amiloidi:

- Eli Lilly e Company

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Biogen Inc.

- F. Hoffmann-La Roche Ltd.

- Merck & Co., Inc.

- Johnson & Johnson

- AbbVie Inc.

- Novartis AG

- Pfizer Inc.

- AstraZeneca PLC

- Gruppo farmaceutico CSPC

- Bachem Holding AG

- Thermo Fisher Scientific Inc.

- BioLegend, Inc.

- Sigma-Aldrich (Merck KGaA)

- PerkinElmer, Inc.

- GE HealthCare

- Siemens Healthineers

Il panorama competitivo del mercato dei peptidi amiloidi è altamente dinamico, caratterizzato da un mix di importanti colossi farmaceutici, aziende biotecnologiche specializzate e fornitori di soluzioni di sintesi peptidica. I principali attori farmaceutici, come Pfizer, Eli Lilly, Biogen, Roche, Merck, Amgen, Novartis e Johnson & Johnson, stanno capitalizzando ampiamente sull'innovazione diagnostica e terapeutica, in particolare per terapie e diagnostica mirate, sfruttando ingenti budget di ricerca e sviluppo e capacità di sperimentazione clinica.

Ecco un elenco dei principali attori che operano sul mercato:

Sviluppi recenti

- Nell'agosto 2025, Biogen , in collaborazione con Eisai, ha ottenuto dalla FDA l'approvazione per una domanda di licenza biologica (Biologics License Application, BLA) per la sua iniezione sottocutanea settimanale di lecanemab-irmb, LEQEMBI IQLIK. La terapia anti-amiloide è progettata per offrire un dosaggio di mantenimento domiciliare per il trattamento dell'Alzheimer in fase iniziale dopo un trattamento iniziale di 18 mesi.

- Nel luglio 2025, Eli Lilly and Company ha ottenuto l'autorizzazione della FDA per un aggiornamento del foglietto illustrativo con un nuovo schema posologico raccomandato per Kisunla (donanemab-azbt). Questa terapia, a somministrazione mensile, è destinata al trattamento di adulti con malattia di Alzheimer (MA) sintomatica precoce, con patologia amiloide confermata.

- Report ID: 8027

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.