Prospettive del mercato dell'ammoniaca:

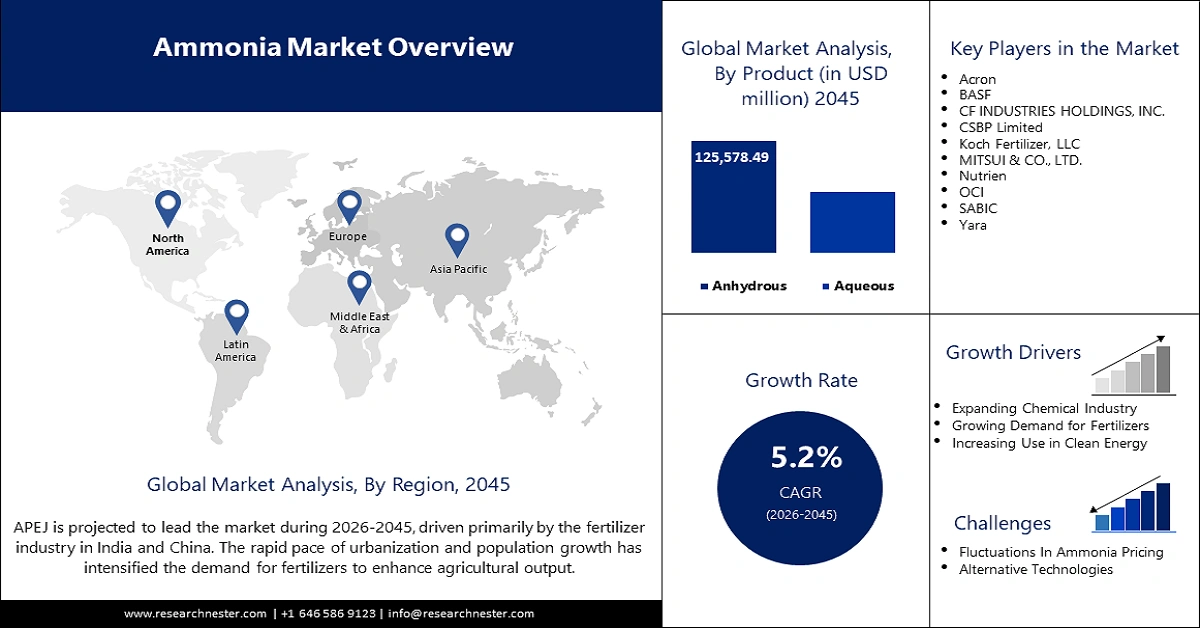

Il mercato dell'ammoniaca è stato stimato in 90,6 miliardi di dollari nel 2025 e si prevede che raggiungerà una valutazione di 254,3 miliardi di dollari entro la fine del 2045, con un CAGR del 5,2% nel periodo di previsione, ovvero dal 2026 al 2045. Nel 2026, il valore del settore dell'ammoniaca è stimato in 95,5 miliardi di dollari.

Il mercato dell'ammoniaca è in costante crescita grazie al suo diffuso utilizzo in fertilizzanti, prodotti chimici e soluzioni energetiche del futuro. La produzione di ammoniaca da idrogeno rinnovabile sta cambiando il settore, riducendo le emissioni di CO2 e aumentando la sostenibilità. Nel gennaio 2025, LUPRO, un'azienda coreana di energia verde, ha firmato un accordo da 4,5 miliardi di dollari con Muscat House in Oman e MA Corporation in Thailandia per promuovere e commercializzare ammoniaca verde. Questo investimento rappresenta la crescente attenzione globale alla riduzione delle emissioni di carbonio nella produzione di ammoniaca per soddisfare la crescente domanda di fertilizzanti e prodotti chimici industriali.

I governi di tutto il mondo stanno promuovendo l'aumento della produzione di ammoniaca, compresa l'ammoniaca verde e a basse emissioni di carbonio. Nel dicembre 2024, l'Unione Europea ha fornito sostegno finanziario ad Air Liquide per lo sviluppo del primo progetto su larga scala per la produzione di idrogeno rinnovabile da ammoniaca presso il porto di Anversa-Bruges, in Belgio. Inoltre, i due maggiori consumatori di ammoniaca, Cina e Stati Uniti, stanno esplorando modalità per utilizzare tecnologie di cattura al fine di ridurre le emissioni derivanti dalla produzione di ammoniaca. Con la transizione globale verso fonti di energia pulita e l'aumento della domanda di fertilizzanti, l'ammoniaca continua a essere un prodotto industriale e agricolo chiave nel mercato globale.

Mercato dell'ammoniaca: fattori di crescita e sfide

Fattori di crescita

Espansione dell'ammoniaca verde e integrazione delle energie rinnovabili: la crescente preoccupazione per la decarbonizzazione sta spingendo la necessità di produrre ammoniaca verde da idrogeno rinnovabile. Attualmente, mentre governi e industrie cercano nuovi modi per ridurre le emissioni, l'ammoniaca sta diventando sempre più popolare come combustibile e componente di fertilizzanti. Nel giugno 2024, l'azienda chimica norvegese Yara International ha avviato un impianto di idrogeno rinnovabile a Herøya per l'ammoniaca verde a supporto dell'agricoltura a zero emissioni di carbonio. Questo cambiamento è in linea con gli obiettivi di emissioni nette zero, contribuendo così al futuro dell'energia e delle soluzioni industriali.

Crescente adozione di ammoniaca nella produzione di fertilizzanti: i fertilizzanti sono il principale consumatore di ammoniaca, in particolare i fertilizzanti a base di azoto, utilizzati nell'industria agricola per nutrire la popolazione mondiale. La popolazione mondiale è in aumento e l'impoverimento del suolo richiede una maggiore produzione agricola, che a sua volta garantisce la continua domanda di fertilizzanti a base di ammoniaca. Nel maggio 2023, SABIC è stata in grado di fornire 5.000 tonnellate di ammoniaca a basse emissioni di carbonio alla Indian Farmers Fertilizer Cooperative Limited IFFCO, a dimostrazione dell'utilizzo di fertilizzanti a basse emissioni di carbonio. Con i paesi impegnati a garantire la sicurezza alimentare, la domanda di fertilizzanti a base di ammoniaca è destinata ad aumentare ulteriormente.

- Utilizzo crescente dell'ammoniaca nel trasporto dell'idrogeno: l'ammoniaca viene gradualmente accettata come vettore per l'idrogeno grazie al suo utilizzo nello stoccaggio e nel trasporto per celle a combustibile e nella produzione di energia. L'ammoniaca ha una maggiore densità energetica ed è più facile da trasportare su lunghe distanze rispetto all'idrogeno, il che la rende un'opzione fattibile per le economie basate sull'idrogeno. Nel marzo 2024, il consorzio Ammogen ha avviato il più grande progetto di conversione da ammoniaca a idrogeno presso il Tyseley Energy Park nel Regno Unito, dando attuazione al vettore dell'energia pulita. L'ammoniaca sarà un fattore critico per la fornitura efficiente di carburante con la crescente domanda di idrogeno.

Sfide

Preoccupazioni ambientali ed emissioni di carbonio derivanti dalla produzione convenzionale: attualmente, la produzione di ammoniaca è strettamente associata a fonti energetiche fossili, in particolare gas naturale, ed è tra le principali in termini di emissioni di CO₂. L'industria dell'ammoniaca genera emissioni pari a circa l'1,9% delle emissioni globali di CO₂ e le preoccupazioni relative ai cambiamenti climatici e le potenziali normative del settore stanno diventando più evidenti. I governi stanno inasprendo gli standard sulle emissioni, costringendo i produttori a cercare materiali a basse emissioni di carbonio. Il passaggio all'ammoniaca verde è ancora costoso e richiede ingenti investimenti per raggiungere gli obiettivi ambientali.

Sfide relative alla catena di approvvigionamento e alle infrastrutture per l'ammoniaca verde: l'uso dell'ammoniaca verde presenta alcune sfide, come gli elevati costi di produzione e la necessità di nuove infrastrutture per il trasporto e lo stoccaggio. Attualmente, la catena di approvvigionamento dell'ammoniaca è orientata verso processi convenzionali ed è piuttosto difficile iniziare a utilizzare processi basati su fonti rinnovabili. I governi dei paesi che investono nell'ammoniaca verde devono fornire supporto politico e finanziamenti per far progredire la tecnologia. Tuttavia, l'uso dell'ammoniaca verde potrebbe essere ancora limitato in assenza di infrastrutture e investimenti adeguati.

Dimensioni e previsioni del mercato dell'ammoniaca:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2045 |

|

CAGR |

5,2% |

|

Dimensione del mercato dell'anno base (2025) |

90,6 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2045) |

254,3 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'ammoniaca:

Analisi del segmento di prodotto

Si prevede che il segmento dell'ammoniaca anidra dominerà il mercato dell'ammoniaca, con una quota del 62,9% fino al 2045, grazie al suo elevato contenuto di azoto e al suo utilizzo in applicazioni agricole e industriali. L'ammoniaca anidra è sempre più apprezzata come componente dei fertilizzanti, utilizzata come mezzo di trasporto dell'idrogeno per usi energetici. Diverse aziende stanno capitalizzando su questa applicazione per espandere la propria quota. Nel luglio 2024, CF Industries ha investito 100 milioni di dollari per realizzare un impianto di cattura della CO2 presso il complesso di Yazoo City e sviluppare ammoniaca anidra a basse emissioni di carbonio. Grazie alla sua economicità e alla sua applicabilità a diversi settori, si prevede che il segmento dell'ammoniaca anidra rimarrà dominante.

Analisi del segmento applicativo

Si prevede che il segmento dei fertilizzanti guiderà il mercato dell'ammoniaca e deterrà il 60,2% della quota di mercato entro il 2045, poiché l'agricoltura continua a essere il maggiore consumatore di ammoniaca. L'ammoniaca è un componente di quasi tutti i fertilizzanti e gli agricoltori la utilizzano per migliorare le rese delle colture, alimentando così la domanda di ammoniaca. Nell'aprile 2024, OCI ha stipulato un accordo con COMPO EXPERT per l'ottenimento di ammoniaca a basse emissioni di carbonio per la produzione di fertilizzanti NPK, a testimonianza dell'attenzione del settore all'utilizzo di prodotti ecocompatibili. Inoltre, si prevede che l'aumento del consumo alimentare e il cambiamento climatico continueranno a promuovere l'adozione dell'ammoniaca nel settore agricolo.

La nostra analisi approfondita del mercato dell'ammoniaca include i seguenti segmenti:

Segmento | Sottosegmento |

Prodotto |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dell'ammoniaca - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico escluso il Giappone

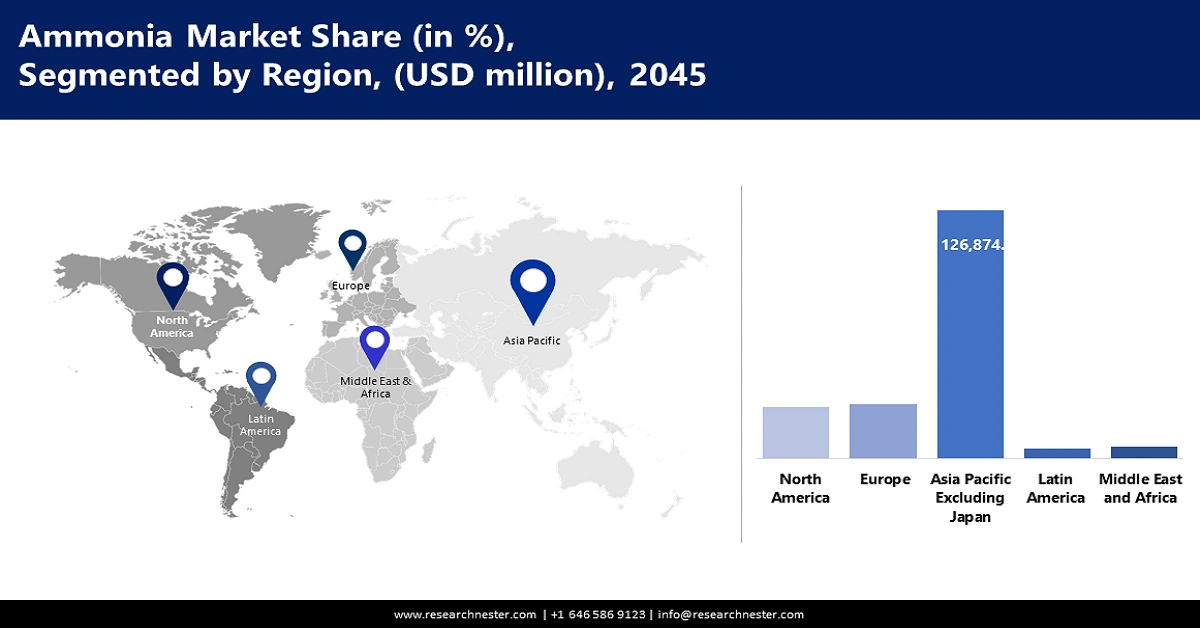

Si prevede che il mercato dell'ammoniaca nell'area Asia-Pacifico, escluso il Giappone, dominerà con una quota del 64,2% durante il periodo di previsione. Ciò è dovuto all'elevato consumo di fertilizzanti e agli usi industriali dell'ammoniaca e dell'ammoniaca nelle tecnologie per l'energia pulita. Si prevede che la popolazione asiatica raggiungerà oltre 4,8 miliardi di persone nel 2024 e, pertanto, la domanda di cibo ed energia nella regione saranno i fattori chiave che probabilmente stimoleranno la crescita del mercato dell'ammoniaca. I governi di tutta l'Asia stanno inoltre aumentando gli investimenti in impianti di produzione di ammoniaca, data la loro importanza nel ridurre la dipendenza dall'energia importata e nell'aumentare le rese delle colture.

Il mercato indiano dell'ammoniaca sta registrando un aumento degli investimenti in ammoniaca verde grazie all'attenzione del Paese verso le energie rinnovabili e i fertilizzanti ecocompatibili. Nel novembre 2024, Topsoe ha firmato un accordo con Hygenco per fornire la sua tecnologia dinamica per l'ammoniaca all'impianto di ammoniaca verde di Hygenco a Gopalpur, nell'Odisha. Questo si inserisce perfettamente negli sforzi dell'India per la transizione verso fertilizzanti privi di carbonio, riducendo l'uso di combustibili fossili nella produzione di ammoniaca. Inoltre, la National Green Hydrogen Mission dell'India sta promuovendo l'ammoniaca come vettore di idrogeno, rendendo il Paese un attore importante nella transizione verso un'economia più pulita.

La Cina è il maggiore produttore di ammoniaca a livello mondiale, rappresentando il 30% della produzione globale, come riportato dall'Agenzia Internazionale per l'Energia. Il Paese consuma anche un terzo dei fertilizzanti azotati globali ed è stato il maggiore consumatore negli ultimi tre anni consecutivi. Essendo un Paese che presta notevole attenzione alla sicurezza alimentare e all'autosufficienza, la Cina ha aumentato la sua capacità produttiva di ammoniaca, impegnandosi al contempo nella produzione di ammoniaca a basse emissioni di carbonio e basata sull'idrogeno, in linea con i suoi obiettivi di neutralità carbonica. Per migliorare la sua filiera produttiva di ammoniaca, la Cina sta integrando più tecnologie CCUS per ridurre al minimo le emissioni, pur mantenendo il suo predominio nella produzione di ammoniaca a livello globale.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato dell'ammoniaca in Nord America crescerà a un CAGR del 5,9% tra il 2026 e il 2045, grazie alla crescente domanda in agricoltura, stoccaggio dell'idrogeno e industria. La regione sta attraversando una transizione verso una produzione di ammoniaca a basse emissioni di carbonio e green attraverso politiche governative e investimenti privati. La cattura, l'utilizzo e lo stoccaggio del carbonio, o CCUS, è un'innovazione relativamente recente che viene implementata per ridurre al minimo le emissioni di carbonio derivanti dalla produzione di ammoniaca.

Gli Stati Uniti sono un importante importatore e consumatore di ammoniaca, in particolare per usi energetici e fertilizzanti. Il World Integrated Trade Solution (WITS) ha riportato che nel 2023 gli Stati Uniti hanno importato ammoniaca anidra per un valore di 1.345,8 milioni di dollari. Inoltre, i principali fornitori sono stati il Canada (788,75 milioni di dollari) e Trinidad e Tobago (511,7 milioni di dollari). La crescente dipendenza dall'ammoniaca importata evidenzia anche la necessità di aumentare la capacità produttiva di questa importante sostanza chimica nel Paese, in particolare dell'ammoniaca verde. Questi progetti mirano a ridurre le emissioni di carbonio nella produzione industriale di ammoniaca e a contribuire allo sviluppo di un'economia dell'idrogeno, che richiede anch'essa l'ammoniaca come vettore di idrogeno. Si prevede inoltre che la crescente adozione di fonti energetiche rinnovabili aumenterà l'uso di ammoniaca nei futuri sistemi di stoccaggio e trasporto dell'energia.

Anche il Canada sta assistendo a una crescita stabile del mercato. La produzione di ammoniaca in Canada è influenzata principalmente dalla forte crescita dell'industria dei fertilizzanti, poiché l'agricoltura è un importante utilizzatore di fertilizzanti azotati a base di ammoniaca. Inoltre, il paese sta progredendo verso una produzione di ammoniaca più sostenibile con tecnologie CCUS per ridurre le emissioni di gas serra. Nell'agosto 2023, Nutrien ha annunciato che il suo stabilimento di Redwater in Alberta, Canada, aveva ricevuto la certificazione Certified Clean Ammonia dall'Ammonia Energy Association (AEA). Questa estensione è coerente con l'impegno del paese a ridurre le emissioni nette a zero entro il 2050, poiché si prevede che l'ammoniaca verde sarà un fattore chiave nel processo di decarbonizzazione dell'agricoltura e degli usi industriali.

Principali attori del mercato dell'ammoniaca:

- CF Industries Holdings, Inc.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Yara International ASA

- OCI Global

- BASF SE

- Koch Fertilizer LLC

- Nutrien Ltd.

- SABIC

- Chambal Fertilisers and Chemicals Limited

- CSBP Limited

- Gruppo EuroChem

- Gruppo DF (Ostchem)

- IFFCO

- JSC Togliattiazot

- Sumitomo Chemical Co., Ltd.

- Petronas

Il mercato dell'ammoniaca si trova nella fase iniziale di transizione verso una produzione di ammoniaca a basse emissioni di carbonio e le principali aziende produttrici di ammoniaca e del settore energetico sono all'epicentro del cambiamento verso l'ammoniaca verde per fertilizzanti, vettori di idrogeno e altri usi. Nel settembre 2024, Woodside Energy ha stipulato un accordo da 2,35 miliardi di dollari per l'acquisizione di OCI Clean Ammonia Holding BV, che fornisce all'azienda l'accesso al progetto di ammoniaca a basse emissioni di carbonio di OCI a Beaumont, in Texas. Questa acquisizione strategica è indicativa della necessità attuale e futura di ammoniaca a basse emissioni di carbonio, soprattutto nei processi industriali e come mezzo di stoccaggio.

Ecco alcune aziende leader nel mercato dell'ammoniaca:

Sviluppi recenti

- Nel novembre 2024, Lloyd's Register (LR) ha stretto una partnership con Samsung Heavy Industries (SHI) per lo sviluppo congiunto di un sistema galleggiante di produzione, stoccaggio e scarico (FPSO) per la produzione di ammoniaca verde. Questo progetto segna un significativo progresso nell'applicazione della tecnologia FPSO, tradizionalmente utilizzata nel settore petrolifero e del gas, alla produzione di ammoniaca rinnovabile.

- Nell'ottobre 2024, BASF e AM Green BV hanno firmato un Memorandum d'Intesa (MoU) per esplorare la produzione chimica a basse emissioni di carbonio utilizzando il 100% di energia rinnovabile in India. L'accordo include una lettera d'intenti non vincolante per l'approvvigionamento annuo di 100.000 tonnellate di ammoniaca prodotta da fonti rinnovabili, integrando soluzioni di accumulo energetico tramite pompaggio a supporto della produzione sostenibile di ammoniaca.

- Nel giugno 2024, Yara International , in collaborazione con Linde Engineering, ha inaugurato un impianto di idrogeno verde da 24 megawatt a Porsgrunn, in Norvegia. L'impianto costituirà la pietra angolare per la produzione di ammoniaca a base di idrogeno verde, consentendo la produzione di fertilizzanti a basse emissioni di carbonio e riducendo le emissioni di CO₂ fino a 41.000 tonnellate all'anno.

- Nel luglio 2024, CF Industries Holdings, Inc. ha stretto una partnership con POET LLC, leader mondiale nei bioprodotti sostenibili, per sperimentare l'uso di fertilizzanti ammoniacali a basse emissioni di carbonio. L'iniziativa mira a ridurre l'intensità di carbonio della produzione di mais e di etanolo, dimostrando il ruolo dell'ammoniaca nella decarbonizzazione delle filiere agricole.

- Report ID: 4518

- Published Date: Sep 23, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2045

Copyright © 2026 Research Nester. Tutti i diritti riservati.