Prospettive di mercato dei dispositivi per la terapia cellulare allogenica:

Il mercato dei dispositivi per terapia cellulare allogenica ha raggiunto i 494,62 milioni di dollari nel 2025 e si prevede che raggiungerà i 4,91 miliardi di dollari entro il 2035, con un tasso di crescita annuo composto (CAGR) di circa il 25,8% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il mercato dei dispositivi per terapia cellulare allogenica è stimato in 609,47 milioni di dollari.

Il mercato dei dispositivi per la terapia cellulare allogenica sta guadagnando slancio in campo medico, in particolare nel trattamento di tumori, malattie autoimmuni e patologie degenerative. Inoltre, i progressi nella medicina rigenerativa, il finanziamento di più studi clinici e l'aumento della prevalenza di malattie croniche richiedono nuovi approcci terapeutici. Ad esempio, nel marzo 2023, TCR Therapeutics Inc. e Adaptimmune Therapeutics plc hanno annunciato la firma di un accordo definitivo che vedrà Adaptimmune fondersi con TCR² in una transazione interamente azionaria per formare un'azienda leader nella terapia cellulare specializzata nel trattamento dei tumori solidi.

Inoltre, le collaborazioni delle aziende biotecnologiche con altri enti di ricerca favoriranno l'innovazione nell'approvvigionamento e nella lavorazione delle cellule, nonché nei meccanismi di somministrazione, alimentando ulteriormente la domanda di questi prodotti. Grazie a questi progressi e alla crescente consapevolezza del potenziale terapeutico degli interventi basati sulle cellule allogeniche, si prevede che il mercato dei dispositivi per la terapia cellulare allogenica crescerà in futuro. Ad esempio, nel giugno 2023, Lonza e Vertex Pharmaceuticals Incorporated hanno annunciato una joint venture per supportare la produzione della linea di trattamenti sperimentali a base di cellule staminali di Vertex. In particolare, i programmi VX-880 e VX-264, attualmente in fase di sperimentazione clinica, sono destinati ad aiutare le persone con diabete di tipo 1 (T1D).

Inoltre, i progressi normativi e l'istituzione di buone pratiche e impianti di produzione per questi trattamenti, che li collocano in standard di sicurezza e qualità, stanno contribuendo alla crescita di questo mercato. Ad esempio, nel dicembre 2024, BioCentriq ha firmato un contratto di locazione a lungo termine con National Business Parks per un impianto di produzione all'avanguardia per la terapia cellulare. L'impianto prevede un investimento di capitale di 12 milioni di dollari in attrezzature, miglioramenti dei sistemi aziendali e ammodernamenti della struttura. Consoliderà la posizione di BioCentriq nel settore della terapia cellulare in rapida espansione e rafforzerà la sua capacità di offrire soluzioni complete di sviluppo, produzione e controllo qualità.

Chiave Dispositivi per terapia cellulare allogenica Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

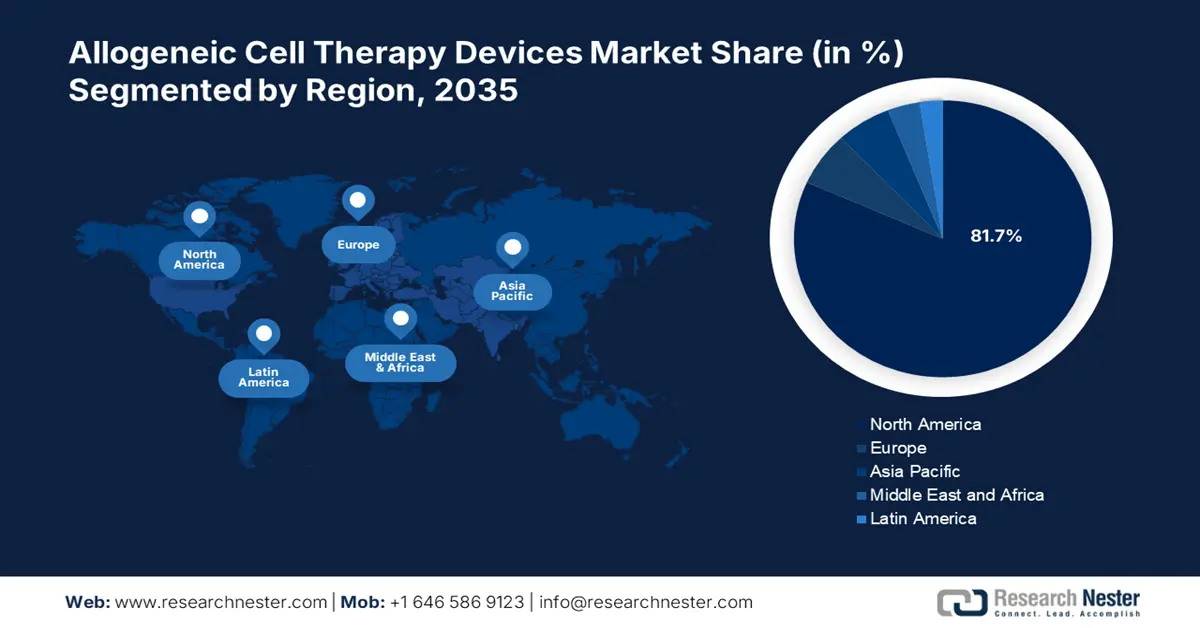

- Il mercato nordamericano dei dispositivi per terapia cellulare allogenica rappresenterà una quota dell'81,70% entro il 2035, trainato dalla presenza di importanti aziende farmaceutiche e dalle innovazioni nelle terapie cellulari.

- Il mercato dell'Asia-Pacifico registrerà una crescita redditizia nel periodo di previsione 2026-2035, attribuibile al crescente sviluppo della medicina personalizzata e delle terapie cellulari nella regione.

Approfondimenti sul segmento:

- Si prevede che il segmento delle terapie con cellule staminali nel mercato dei dispositivi per la terapia cellulare allogenica raggiungerà una quota del 51,20% entro il 2035, trainato dai progressi nelle tecnologie di produzione e lavorazione che ne migliorano la scalabilità.

Principali trend di crescita:

- Processo di approvazione semplificato

- Consorzi di investimento e ricerca

Principali sfide:

- Panorama competitivo

Attori principali: Atara Biotherapeutics, Mallinckrodt Pharmaceuticals, STEMPEUTICS RESEARCH PVT LTD, Biosolution Co., Ltd., MEDIPOST Co., Ltd. e altri.

Globale Dispositivi per terapia cellulare allogenica Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 494,62 milioni di USD

- Dimensioni del mercato nel 2026: 609,47 milioni di USD

- Dimensione prevista del mercato: 4,91 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 25,8% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota dell'81,7% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Germania, Cina, Giappone, Regno Unito

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Singapore

Last updated on : 18 September, 2025

Fattori trainanti e sfide della crescita del mercato dei dispositivi per la terapia cellulare allogenica:

Fattori di crescita

- Processo di approvazione semplificato: sta migliorando il percorso delle terapie innovative verso l'accesso alla clinica. Le agenzie regolatorie, tra cui la FDA statunitense, aprono le porte a una revisione più rapida dei prodotti che dimostrano un potenziale clinico significativo nei prodotti allogenici. Questi meccanismi semplificati riducono il time-to-market delle terapie avanzate, riducendo al contempo i costi di sviluppo associati. La tabella seguente presenta:

Prodotti approvati per la terapia cellulare e genica

Prodotti approvati e nome commerciale | Produttore | Anno |

ABECMA (idecabtagene vicleucel) | Celgene Corporation, una società Bristol-Myers Squibb | 2024 |

ADSTILADRIN (nadofaragene firadenovecvcng) | Ferring Pharmaceuticals A/S | 2024 |

ALLOCORD (HPC, sangue del cordone ombelicale) | Centro medico pediatrico SSM Cardinal Glennon | 2019 |

AMTAGVI (lifileucel) | Iovance Biotherapeutics, Inc. | 2024 |

BEQVEZ (fidanacogene elaparvovec-dzkt) | Pfizer, Inc. | 2024 |

BREYANZI (lisocabtagene maraleucel) | Juno Therapeutics, Inc., una società Bristol-Myers Squibb | 2024 |

CARVYKTI (ciltacabtagene autoleucel) | Janssen Biotech, Inc. | 2024 |

CASGEVY (exagamglogene autotemcel [exacel]) | Vertex Pharmaceuticals Incorporated | |

Ducord, sangue del cordone ombelicale HPC | Facoltà di Medicina della Duke University | |

ELEVIDYS (delandistrogene moxeparvovec-rokl) | Sarapeta Therapeutics, Inc. |

Fonte: Food & Drug Administration degli Stati Uniti

- Investimenti e consorzi di ricerca: ciò sta migliorando significativamente la capacità di innovazione e sviluppo. Inoltre, i consorzi di ricerca promuovono anche l'interdisciplinarità nella collaborazione tra mondo accademico, operatori del settore e istituzioni sanitarie, condividendo conoscenze, risorse e competenze. Ad esempio, nel dicembre 2024, per accelerare lo sviluppo clinico della sua terapia cellulare allogenica differenziata con cellule Natural Killer (NK), Indapta Therapeutics, Inc., ha annunciato di aver chiuso un round di nuovi finanziamenti da 22,5 milioni di dollari. Pertanto, l'ulteriore impulso dato dall'aumento degli investimenti e della collaborazione nella ricerca orienta il mercato dei dispositivi per la terapia cellulare allogenica verso migliori risultati per i pazienti.

Sfide

- Rigetto immunitario e malattia del trapianto contro l'ospite: una sfida che continua a influire sui risultati clinici e sull'efficacia nel mercato dei dispositivi per la terapia cellulare allogenica è la malattia del trapianto contro l'ospite. L'incidenza di queste reazioni immunomediate richiede un attento abbinamento tra donatori e riceventi, nonché protocolli di pretrattamento dettagliati per ridurre i rischi. Inoltre, queste sfide incideranno anche sulla fiducia dei medici e sull'accettazione da parte dei pazienti, incidendo di conseguenza sulla penetrazione del mercato e su una più ampia adozione delle terapie allogeniche. Per garantire una crescita sostenibile dei dispositivi per la terapia cellulare allogenica, è necessario superare queste barriere immunologiche e migliorare i risultati clinici.

- Scenario competitivo: nel mercato dei dispositivi per la terapia cellulare allogenica, una sfida schiacciante è rappresentata dalla crescente concorrenza, data la dinamicità del settore, con un gran numero di attori in competizione per quote di mercato e accettazione clinica. Questa esplosione di terapie allogeniche e autologhe favorisce una forte concorrenza tra le aziende, che può portare a tagli di prezzo e a una riduzione dei margini di profitto, limitando il potenziale di programmi innovativi redditizi. Un contesto di mercato saturo rischia di creare difficoltà nel differenziare la proposta di valore per ottenere l'approvazione normativa e la convalida clinica, poiché le aziende devono affrontare una forte concorrenza nel loro percorso. Pertanto, il posizionamento strategico e solide partnership diventano la necessità per guidare con successo queste dinamiche competitive.

Dimensioni e previsioni del mercato dei dispositivi per la terapia cellulare allogenica:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

25,8% |

|

Dimensione del mercato dell'anno base (2025) |

494,62 milioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

4,91 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei dispositivi per terapia cellulare allogenica:

Terapia

Sulla base del mercato dei dispositivi per la terapia cellulare allogenica, il segmento delle terapie con cellule staminali è destinato a conquistare una quota di fatturato superiore al 51,2% entro il 2035. L'uso della terapia con cellule staminali offre flessibilità nei protocolli di trattamento, migliorando così i risultati per i pazienti e aumentando l'utilità clinica. I progressi nelle tecnologie di produzione e lavorazione hanno semplificato ulteriormente le terapie con cellule staminali, rendendo le pratiche scalabili e coerenti, alleviando al contempo i problemi di sicurezza. Ad esempio, nel dicembre 2024, la FDA statunitense ha approvato Ryoncil, una terapia con cellule stromali mesenchimali (MSC) allogeniche (da donatore). È progettata per il trattamento di bambini di età pari o superiore a due mesi affetti da malattia del trapianto contro l'ospite (SR-aGVHD) acuta refrattaria agli steroidi. Ryoncil è il primo trattamento con MSC approvato dalla FDA.

Aree terapeutiche

In base alle aree terapeutiche, è probabile che il segmento delle patologie ematologiche nel mercato dei dispositivi per la terapia cellulare allogenica presenti notevoli opportunità di crescita entro il 2035. Ciò è dovuto principalmente al fatto che queste patologie, tra cui leucemia, linfoma e diverse anemie, sono altamente diffuse e richiedono trattamenti innovativi. Il trapianto allogenico di cellule staminali emopoietiche (HSCT) è ormai diventato un trattamento di largo consumo che promette una cura per queste neoplasie sostituendo le cellule del sangue malate con cellule sane di donatori utilizzando dispositivi efficaci. Ad esempio, nell'ottobre 2024, Agappe ha presentato la serie Mispa i200, un analizzatore CLIA immunologico basato su AE, e la sua prima apparecchiatura ematologica della serie HX, prodotta internamente e unica nel suo genere. Questo dispositivo è stato progettato per migliorare la velocità e l'accuratezza degli esami del sangue.

La nostra analisi approfondita del mercato globale dei dispositivi per la terapia cellulare allogenica include i seguenti segmenti:

Terapia |

|

Aree terapeutiche |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei dispositivi per terapia cellulare allogenica:

Approfondimenti sul mercato nordamericano

Entro il 2035, il mercato nordamericano dei dispositivi per la terapia cellulare allogenica dovrebbe raggiungere una quota di fatturato superiore all'81,7%. La forte presenza di importanti aziende farmaceutiche sta consentendo modifiche genetiche precise nelle cellule del donatore per migliorarne le proprietà terapeutiche e ridurre il rischio di rigetto immunitario. Inoltre, i recenti sviluppi nelle tecnologie di editing genetico, come CRISPR/Cas9, hanno creato nuove opportunità per le terapie cellulari allogeniche.

I fattori che spingono il mercato statunitense dei dispositivi per la terapia cellulare allogenica verso una crescita redditizia sono le innovazioni nello sviluppo di farmaci e il miglioramento di trattamenti innovativi che utilizzano la terapia cellulare per combattere le malattie croniche. Ad esempio, nell'agosto 2022, Global Blood Therapeutics, Inc. e Pfizer Inc. hanno annunciato di aver raggiunto un accordo definitivo per l'acquisto di GBT da parte di Pfizer. Questa acquisizione ha portato alla scoperta, allo sviluppo e alla distribuzione di trattamenti in grado di cambiare la vita e dare speranza alle comunità di pazienti svantaggiati, a partire dall'anemia falciforme (SCD).

Il mercato dei dispositivi per la terapia cellulare allogenica in Canada sta registrando una crescita significativa grazie agli investimenti e a un ecosistema normativo efficiente. Ad esempio, a luglio 2024, il governo canadese sta investendo in un ecosistema delle scienze della vita solido, resiliente e dinamico, in grado di gestire le crisi mediche presenti e future. Per garantire ai canadesi l'accesso alle più recenti tecnologie mediche, da marzo 2020 sono stati investiti oltre 2,2 miliardi di dollari per rafforzare le capacità nazionali di bioproduzione e scienze della vita.

Approfondimenti sul mercato Asia-Pacifico

Il mercato dei dispositivi per la terapia cellulare allogenica nella regione Asia-Pacifico sta guadagnando terreno e si prevede una crescita redditizia nel periodo 2026-2035. Gli studi clinici sono aumentati grazie alla crescita della medicina personalizzata. Inoltre, con le terapie cellulari, in particolare quelle che utilizzano cellule geneticamente modificate, è possibile ottenere trattamenti personalizzati che agiscono sulla composizione genetica di ciascun paziente. Questa analisi personalizzata cambia il modo in cui viene fornita l'assistenza sanitaria, aumentando l'efficacia del trattamento e riducendo gli effetti collaterali.

Il mercato dei dispositivi per la terapia cellulare allogenica in India è in espansione grazie alla crescente attenzione rivolta alle normative, dovuta alla crescente accessibilità di tecnologie e strumenti sofisticati per l'ingegneria cellulare. Ad esempio, nel luglio 2024, Bioserve India ha annunciato il lancio in India dei suoi prodotti all'avanguardia a base di cellule staminali. Il mercato indiano trarrà vantaggio dai progressi nella scoperta terapeutica e nella medicina rigenerativa, nonché dai nuovi sviluppi nella ricerca scientifica e nello sviluppo di farmaci, attribuiti a questi nuovi prodotti REPROCELL.

Il mercato dei dispositivi per la terapia cellulare allogenica in Cina sta guadagnando notevole popolarità grazie alle collaborazioni strategiche tra le aziende per promuovere competenze e sfruttare le competenze. Ad esempio, nel gennaio 2025, Terumo Blood and Cell Technologies e lo Shandong Institute of Medical Devices and Pharmaceutical Packaging Inspection hanno firmato un protocollo d'intesa per una partnership strategica. La partnership mira a creare una piattaforma completa che integri produzione, mondo accademico, ricerca e applicazione per migliorare la comunicazione e la collaborazione nel settore dei dispositivi medici.

Attori del mercato dei dispositivi per la terapia cellulare allogenica:

- Tego Science Inc.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Centro medico pediatrico SSM Cardinal Glennon

- Centro per il sangue del cordone ombelicale di Cleveland

- Facoltà di Medicina della Duke University

- Centro trasfusionale di New York

- Clinimmune Labs, Banca del sangue del cordone ombelicale dell'Università del Colorado

- Banca del sangue del cordone ombelicale MD Anderson

- LifeSouth Community Blood Centers, Inc.

- Bloodworks Nord-Ovest

- Atara Biotherapeutics

- Mallinckrodt Pharmaceuticals

- RICERCA STEMPEUTICA PVT LTD

- Biosolution Co., Ltd.

- MEDIPOST Co., Ltd.

Le aziende leader nel mercato dei dispositivi per la terapia cellulare allogenica stanno ora intensificando gli sforzi per creare e lanciare nuove terapie cellulari per una vasta gamma di indicazioni. Le aziende con pipeline e risorse solide competono per l'approvazione dei prodotti e per ottenere un vantaggio pioneristico in applicazioni specifiche. Inoltre, stanno anche stringendo alleanze e accordi di licenza per preservare la propria posizione in un mercato altamente competitivo. Ad esempio, nel maggio 2023, Johnson & Johnson e Cellular Biomedicine Group hanno siglato una partnership mondiale e un accordo di licenza per sviluppare trattamenti CAR-T di nuova generazione.

Ecco l'elenco di alcuni dei principali attori del mercato dei dispositivi per la terapia cellulare allogenica:

Sviluppi recenti

- Nel febbraio 2024, Atara Biotherapeutics, Inc., ha sviluppato trattamenti rivoluzionari per le malattie autoimmuni e i pazienti oncologici utilizzando la sua nuova piattaforma di cellule T allogeniche del virus di Epstein-Barr (EBV).

- Nel novembre 2023, BioCardia, Inc. ha annunciato che la FDA ha approvato la sperimentazione clinica di fase III sulla terapia cellulare autologa CardiAMP per il trattamento di pazienti con insufficienza cardiaca ischemica.

- Nell'ottobre 2023, Nkarta, Inc. ha riferito che la FDA aveva approvato una domanda IND per studiare NKX019, il suo candidato alla terapia cellulare CAR NK allogenica diretta contro CD19, per il trattamento della nefrite lupica.

- Report ID: 7161

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Dispositivi per terapia cellulare allogenica Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.