Prospettive di mercato dell'albumina:

Il mercato dell'albumina è stimato in 7,9 miliardi di dollari nel 2025 e si prevede che raggiungerà i 15,1 miliardi di dollari entro la fine del 2035, con un CAGR del 7,5% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dell'albumina è stimato in 8,4 miliardi di dollari.

Il mercato internazionale è in crescita grazie alla crescente domanda di albumina in diverse aree terapeutiche, come malattie epatiche, ustioni, traumi e applicazioni chirurgiche, dove trova la sua importanza nella rianimazione con fluidi. La popolazione di pazienti sottoposti a trattamento con albumina è, tuttavia, orientata verso i pazienti in condizioni critiche e tende a concentrarsi negli ospedali di terzo livello e nei grandi centri di dialisi o di terapia intensiva. Dal lato dell'offerta, la catena di attività comprende la raccolta del plasma, il frazionamento, la purificazione, il riempimento e la logistica della catena del freddo. La conoscenza dell'offerta comprende la raccolta del plasma, il frazionamento, la purificazione e la logistica della catena del freddo per la produzione di farmaci e principi attivi farmaceutici (API). Secondo un rapporto del World Integrated Trade Solution, nel 2023 le importazioni statunitensi di albumine e albuminati ammontavano a 133.320 milioni di dollari, con un volume di importazione di 10.226.500 kg, a dimostrazione di una forte domanda nel settore sanitario.

Il mercato dell'albumina svolge molte altre funzioni operative nella fisiologia umana ed è anche motivo di preoccupazione per l'industria farmaceutica. Secondo un rapporto dell'NLM del dicembre 2022, gli epatociti epatici sintetizzano l'albumina e la espellono rapidamente nel flusso sanguigno a una velocità considerevole, pari a 10-15 grammi al giorno, a dimostrazione dell'importanza dell'albumina dal punto di vista anatomico. Inoltre, il mercato opera all'interno del quadro normativo e delle forze di mercato che influenzano l'industria farmaceutica. Vengono svolte intense attività di ricerca e sviluppo sulle piattaforme di produzione di albumina ricombinante e sullo sviluppo di test di purezza per garantire la qualità del prodotto.

Mercato dell'albumina: fattori di crescita e sfide

Fattori di crescita

- La crescente prevalenza di malattie croniche aumenta la domanda di albumina: il mercato è in espansione a causa della crescente incidenza di malattie croniche come cirrosi epatica, ipoalbuminemia e disturbi renali, poiché l'albumina è fondamentale per il trattamento del mantenimento dell'equilibrio idrico e del volume plasmatico. Secondo l'American Liver Foundation, a settembre 2023 circa 4,5 milioni di adulti statunitensi (circa l'1,8%) hanno ricevuto una diagnosi di malattia epatica, il che indica una crescita del mercato. Tuttavia, si stima che tra 80 e 100 milioni di adulti negli Stati Uniti soffrano di steatosi epatica, molti dei quali non sono consapevoli della loro condizione. Questa crescente base di popolazione ha, a sua volta, aumentato la diffusione delle terapie a base di albumina in tutto il mondo.

- I progressi biotecnologici consentono prodotti a base di albumina ricombinante più sicuri: l'innovazione tecnologica nella biotecnologia e nelle tecniche del DNA ricombinante ha rappresentato un motore per il mercato dell'albumina. Secondo l'American Liver Foundation, nel settembre 2023, la malattia epatica o la cirrosi si riscontrano in percentuali diverse tra i gruppi, ad esempio nel 6,9% della popolazione statunitense proveniente dal Giappone, nel 6,7% dei latinoamericani e nel 4,1% dei bianchi. Dal 2022, diverse terapie a base di albumina ricombinante hanno ricevuto l'approvazione dalla Food and Drug Administration (FDA) statunitense, promuovendone l'utilizzo nella formulazione di farmaci e nello sviluppo di vaccini. Se da un lato, la presenza di terapie a base di albumina ricombinante risponde a una domanda ormai crescente, dall'altro queste terapie affrontano anche problematiche di sicurezza.

- L'espansione dell'infrastruttura di frazionamento del plasma alimenta la fornitura di albumina: la crescita globale della capacità di frazionamento del plasma, soprattutto nei mercati emergenti, è fondamentale per soddisfare la crescente domanda di mercato. L'Organizzazione Mondiale della Sanità (OMS) ha riferito nell'ottobre 2023 che si stima che ogni anno si verifichino 180.000 decessi dovuti a ustioni, che richiedono l'albumina per un'efficace rianimazione post-ustione. Molti nuovi siti di frazionamento del plasma sono stati istituiti in risposta alle esigenze terapeutiche, aumentando così la capacità produttiva di albumina. Tale sviluppo infrastrutturale garantirà la fornitura costante di albumina per applicazioni mediche critiche. Pertanto, con una capacità produttiva migliorata, la domanda di albumina continua ad aumentare.

Categorie di albuminuria nella malattia renale cronica (2022)

Categoria | AER (mg/24 h) | ACR (mg/mmol) | ACR (mg/g) | Descrizione | Terminologia precedente |

A1 | < 30 | < 3 | < 30 | Da normale a leggermente aumentato | Normale |

A2 | 30 – 300 | 3 – 30 | 30 – 300 | Moderatamente aumentato | Microalbuminuria |

A3 | > 300 | > 30 | > 300 | Gravemente aumentato | Proteinuria |

Fonte : NLM

Sfide

- Esistenza di vendite sul mercato nero: l'esistenza del mercato illecito di albumina mette facilmente a repentaglio la vita dei pazienti e ne erode la fiducia, ostacolando così la crescita del mercato. Inoltre, il mercato grigio in India prospera di fatto, a causa delle lacune nel sistema di approvvigionamento, con ricarichi in aumento. Pertanto, tutti questi problemi scoraggiano i produttori, con conseguente incompetenza. Tuttavia, un'applicazione rigida delle norme e campagne di sensibilizzazione pubblica sono probabili soluzioni per affrontare queste sfide.

- Limitazioni nelle linee guida cliniche: la presenza di protocolli di trattamento rigorosi tende a frenare l'espansione del mercato a livello internazionale. Pertanto, il NICE del Regno Unito ha raccomandato l'uso dell'albumina solo in caso di ustioni e cirrosi, escludendo così le applicazioni off-label. Analogamente, Medicare ha autorizzato norme negli Stati Uniti, che hanno causato ritardi nelle prescrizioni a causa di ricorsi burocratici. Pertanto, tutte queste limitazioni riflettono rischi di costo rispetto agli errori clinici, come evidente negli studi condotti per garantire l'efficacia dell'albumina nel recupero post-chirurgico e dalla sepsi.

Dimensioni e previsioni del mercato dell'albumina:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

7,5% |

|

Dimensione del mercato dell'anno base (2025) |

7,9 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

15,1 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'albumina:

Analisi del segmento di origine

Si prevede che il sottosegmento plasmaderivato deterrà la quota di mercato maggiore, pari al 58%, entro il periodo di previsione nel segmento di origine del mercato dell'albumina, grazie alla sua consolidata infrastruttura produttiva e al rapporto costo-efficacia. L'albumina plasmaderivata è ampiamente utilizzata nelle terapie per l'espansione del volume e per le ustioni. Secondo l'American Liver Foundation, nel settembre 2023 oltre 51.642 adulti sono deceduti per malattie epatiche negli Stati Uniti; molti necessitano di albumina plasmaderivata per un trattamento adeguato e per la rianimazione con liquidi. Con il progresso dell'albumina ricombinante, si ritiene che l'albumina ricombinante plasmaderivata sia disponibile su tale scala. L'istituzione di nuovi centri di frazionamento del plasma, soprattutto nei nuovi mercati, rafforza ulteriormente la capacità di fornitura e garantisce il predominio del segmento fino al 2035.

Analisi del segmento di tipo

Si prevede che il segmento dell'albumina sierica umana raccolga la quota di fatturato più elevata nel segmento di mercato, grazie al suo ampio utilizzo in ambito clinico e alla gestione di malattie gravi e croniche. Il prodotto è utilizzato principalmente per il trattamento dell'ipoalbuminemia, in particolare nelle complicanze epatiche e renali. Secondo l'American Liver Foundation, a settembre 2023 oltre 100 milioni di persone in America erano affette da qualche forma di malattia epatica e la maggior parte di queste avrebbe potuto trarre beneficio dalla terapia con albumina. Sebbene la sicurezza e l'efficacia terapeutica dell'HSA lo confermino vincente rispetto all'albumina ricombinante, la crescente incidenza di malattie croniche in tutto il mondo promuove ulteriormente il mantenimento della domanda di HSA nel prossimo futuro.

Analisi del segmento di distribuzione

Si prevede che il sottosegmento delle farmacie ospedaliere deterrà la quota di mercato più elevata nel periodo di previsione nel segmento della distribuzione, principalmente perché gli ospedali sono il luogo in cui viene fornita l'assistenza ai pazienti sottoposti a terapia con albumina. In parole povere, una farmacia ospedaliera fornisce prodotti essenziali per la terapia intensiva, come l'albumina sierica, direttamente ai pazienti, in modo che possano essere utilizzati sia per trattamenti di emergenza che per quelli in corso. L'Organizzazione Mondiale della Sanità (OMS) ha riferito nell'ottobre 2023 che negli Stati Uniti sono state registrate oltre 410.000 ustioni, di cui circa 40.000 gravi da richiedere il ricovero ospedaliero. Pertanto, l'aumento dei ricoveri ospedalieri causato da patologie croniche e traumi in tutto il mondo favorisce la crescente domanda per questo sottosegmento. Inoltre, le farmacie ospedaliere traggono impulso dallo sviluppo delle infrastrutture sanitarie nei paesi in via di sviluppo.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmenti | Sottosegmenti |

Tipo |

|

Fonte |

|

Applicazione |

|

Utente finale |

|

Canale di distribuzione |

|

Formulazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dell'albumina - Analisi regionale

Panoramica del mercato nordamericano

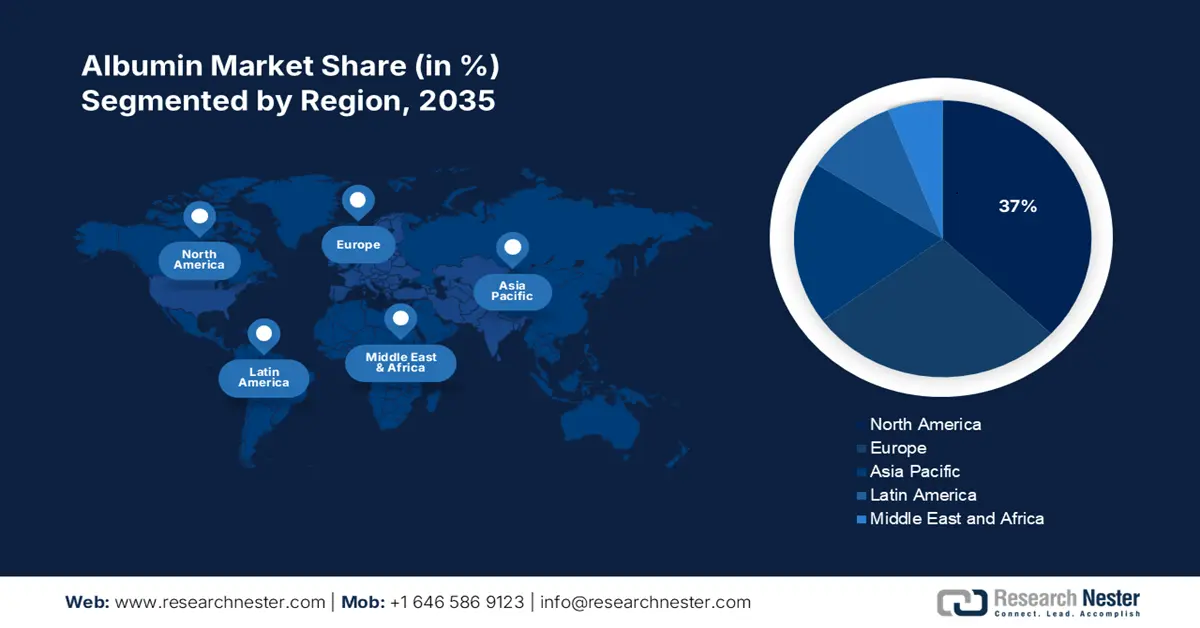

Si prevede che il Nord America deterrà la quota di mercato più elevata dell'albumina, pari al 37%, entro il periodo di previsione, grazie a infrastrutture sanitarie avanzate, a una solida supervisione normativa e a un'elevata spesa sanitaria pro capite, che porterà a un'adozione più ampia e rapida delle terapie a base di albumina e di altri prodotti proteici plasmatici. Inoltre, negli Stati Uniti e in Canada esistono reti di raccolta del plasma ben sviluppate per l'approvvigionamento di materia prima. La consapevolezza della salute pubblica è piuttosto elevata, così come lo screening diagnostico per disfunzioni renali, cirrosi epatica, ecc., aumentando così la possibilità di utilizzare trattamenti a base di albumina. Secondo un rapporto del NIDDK del settembre 2024, oltre 35,5 milioni di adulti statunitensi soffrivano di malattia renale cronica nel 2023, 1 su 7, e richiederanno una terapia con albumina o proteine correlate.

Il mercato dell'albumina negli Stati Uniti è in crescita a causa dell'aumento delle malattie renali croniche (MRC), delle malattie epatiche e dei disturbi che inducono ipoalbuminemia, che trovano applicazioni cliniche per i prodotti contenenti albumina. Secondo un rapporto del NIDDK del settembre 2024, circa 2 cittadini statunitensi su 1.000 soffrono di malattia renale allo stadio terminale (ESKD), o insufficienza renale. In terapia intensiva (traumi, ustioni, interventi chirurgici), l'albumina viene utilizzata come espansore plasmatico e per correggere lo squilibrio dei fluidi, quindi la domanda aumenta. In questo contesto, si verifica anche il crescente carico di malattia dovuto all'aumento della popolazione geriatrica negli Stati Uniti.

Importazioni di albumine e albuminati dagli Stati Uniti nel 2023 in diversi paesi

Descrizione del prodotto | Partner | Valore commerciale 1000 USD | Quantità (KG ) |

Albumine (escl. albumina d'uovo), albuminati e o | Mondo | 133.320,16 | 10.226.500 |

Albumine (escl. albumina d'uovo), albuminati e o | Nuova Zelanda | 37.025,59 | 3.982.770 |

Albumine (escl. albumina d'uovo), albuminati e o | Danimarca | 31.987,82 | 2.258.240 |

Albumine (escl. albumina d'uovo), albuminati e o | Regno Unito | 26.471,63 | 1.204.630 |

Albumine (escl. albumina d'uovo), albuminati e o | Irlanda | 12.014,83 | 1.441.000 |

Albumine (escl. albumina d'uovo), albuminati e o | Repubblica Slovacca | 7.885,40 | 65.500 |

Fonte : WITS

Il mercato canadese è in crescita a causa del crescente numero di casi di malattia renale allo stadio terminale (ESKD), e la disfunzione d'organo cronica genera domanda di albumina quando somministrata come parte del trattamento (dialisi, supporto al trapianto, gestione dei fluidi). Secondo un rapporto dell'NLM del febbraio 2023, l'incidenza della malattia renale cronica in Canada si è attestata di recente a 71,9 ogni 1000 persone, aumentando così le terapie proteiche correlate. La ricerca clinica, gli investimenti biofarmaceutici e le collaborazioni in Canada con i raccoglitori o gli importatori di plasma guidano l'offerta. La crescente prevalenza di comorbilità come diabete e ipertensione non fa che aggravare i rischi di sviluppare malattia renale cronica (MRC) e ipoalbuminemia.

Panoramica del mercato Asia-Pacifico

Si prevede che il mercato dell'Asia-Pacifico sarà quello in più rapida crescita nel periodo di previsione, con un aumento di patologie croniche come patologie epatiche, insufficienza renale e sepsi, che aumentano la necessità medica di terapie a base di albumina. La rapida urbanizzazione e l'invecchiamento della popolazione limitano ulteriormente l'accesso alle strutture sanitarie in paesi come Cina, India e Indonesia. Anche gli investimenti in biofarmaci e centri di raccolta del plasma stanno migliorando le catene di approvvigionamento. In particolare, NLM ha citato i risultati di uno studio nazionale pubblicato nel 2023 dal National Clinical Research Center of Kidney Diseases, che indicava che l'8,2% degli adulti in Cina soffriva di malattie renali croniche, con il 6,7% affetto da albuminuria.

Il mercato dell'albumina in Cina è in crescita a causa dell'elevato numero di casi di malattie epatiche, tra cui cirrosi e steatosi epatica non alcolica (NAFLD), che è in aumento. Lo stile di vita urbano, le cattive abitudini alimentari, l'aumento dei tassi di obesità e i casi di diabete sono tutti fattori che contribuiscono a questa tendenza. Inoltre, il governo cinese sta investendo in infrastrutture di produzione sanitaria, che includono terapie plasmaderivate come l'albumina. Questo di solito implica che i produttori nazionali si stiano preparando ad aumentare la produzione, riducendo così la dipendenza dalle importazioni. Uno studio clinico riportato da NLM nel febbraio 2023 ha affermato che tra gli adulti con malattia renale cronica (MRC), il 73,3%, il 25,0% e l'1,8% erano rispettivamente in stadio 1-2, 3 e 4-5, e la consapevolezza della MRC era del 10,0%, una percentuale significativamente superiore alle medie globali.

Il mercato dell'albumina è in crescita in India, con il rapido aumento dei casi di malattia renale cronica (MRC), con una domanda in forte aumento per i prodotti a base di albumina utilizzati nella terapia renale a causa di diabete e ipertensione. Inoltre, l'India sta sviluppando le sue infrastrutture di dialisi e terapia intensiva, dove l'albumina trova somministrazione comune. Anche il settore biotecnologico indiano sta investendo nel frazionamento del plasma e nella produzione di farmaci biologici per migliorare l'offerta locale. L'aumento dei livelli di reddito e una migliore copertura assicurativa rendono i trattamenti accessibili al paziente medio con redditi di classe media e bassa. Secondo una meta-analisi del 2024 condotta da NLM nel gennaio 2025, il tasso di prevalenza cumulata di MRC tra gli adulti indiani è del 13,2%, con tassi più elevati, pari al 15,3%, osservati nelle aree rurali.

Approfondimento del mercato europeo

Si prevede che il mercato europeo dell'albumina crescerà costantemente a causa dell'aumento dei casi di cirrosi epatica, sindrome nefrosica e ustioni, tutti trattamenti che richiedono l'uso di albumina. I laboratori del Servizio Sanitario Nazionale (NHS) considerano l'albumina come farmacoterapia per pazienti critici e anche in situazioni chirurgiche. Il Regno Unito, attraverso la sua partecipazione a programmi internazionali di raccolta del plasma, garantisce un approvvigionamento costante di materia prima per la produzione di albumina. Secondo un rapporto del WITS del settembre 2025, le importazioni di ovoalbumina nel Regno Unito ammontavano a 59.035,99 dollari e a una quantità di 9.037.670. Inoltre, le campagne di salute pubblica contribuiscono ulteriormente ad aumentare la consapevolezza sui benefici dell'albumina nei diversi orizzonti terapeutici. Infine, l'invecchiamento della popolazione in tutta Europa richiede maggiori interventi per la salute, comprese le terapie a base di albumina.

Il mercato del Regno Unito è in crescita a causa dell'aumento dei tassi di patologie come cirrosi epatica, sindrome nefrosica e ustioni, che richiedono la terapia con albumina. Il Servizio Sanitario Nazionale dei Paesi Bassi ha introdotto l'albumina nei protocolli di trattamento per pazienti in terapia intensiva e chirurgici. Secondo un rapporto del WITS del settembre 2025, il Regno Unito ha importato albumina d'uovo dai Paesi Bassi (33.607,65 USD, 6.085.990 kg), dall'Italia (8.514,34 USD, 550.186 kg) e dalla Francia (5.816,74 USD, 676.654 kg). Inoltre, la partecipazione del Regno Unito a programmi internazionali di raccolta del plasma garantisce un flusso continuo di materie prime necessarie per la produzione di albumina. Infine, campagne di salute pubblica hanno sensibilizzato l'opinione pubblica sull'applicazione dell'albumina in diverse aree terapeutiche.

Il mercato dell'albumina in Germania sta registrando una crescita costante grazie alla superiorità del Paese nella ricerca e sviluppo medico per le terapie plasmaderivate. Con l'aumento di malattie croniche come la malattia renale cronica (MRC) e le patologie epatiche, l'albumina diventa necessaria per i regimi terapeutici. Con l'avanzamento della normativa sanitaria in Germania, si crea un ambiente favorevole alla crescita del mercato. Le collaborazioni tra organizzazioni sanitarie pubbliche e settore privato promuovono ulteriormente la disponibilità di trattamenti a base di albumina. Secondo un rapporto del WITS del settembre 2025, la Germania ha importato albumina d'uovo per un valore di 31.137,35 kg di dollari in quantità di 6.850.560 kg, principalmente dai Paesi Bassi, a conferma di un'enorme domanda di albumina nel sistema sanitario tedesco.

Paesi europei di esportazione e importazione di albumina d'uovo (2023)

Destinazione di esportazione | Valore delle esportazioni (USD) | Destinazione di importazione | Valore delle importazioni (USD) |

Norvegia | 288 | Italia | 3,56 milioni |

Francia | 71 | Francia | 1,2 milioni |

Malta | 59 | Paesi Bassi | 103.000 mila |

Fonte: OEC

Principali attori del mercato dell'albumina:

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

Il mercato mondiale sta guadagnando rapidamente visibilità grazie alla presenza di organizzazioni leader, tra cui Takeda, Grifols e CSL Behring, che controllano collettivamente il mercato con una quota di mercato combinata. Questi attori hanno prontamente implementato strategie, come partnership e collaborazioni biofarmaceutiche, attività di ricerca e sviluppo per l'albumina ricombinante, autosufficienza plasmatica e penetrazione del mercato. Ad esempio, Seqirus e Baxter hanno collaborato con successo per fornire albumina per stabilizzatori di vaccini a mRNA. Allo stesso modo, LFB Group e Takeda hanno avviato un investimento per alternative all'albumina a base di lievito, creando così un'influenza positiva sul mercato complessivo.

Ecco un elenco dei principali attori che operano sul mercato:

Nome dell'azienda (Paese) | Focus sul settore | Quota di mercato (2025) |

CSL Behring (Stati Uniti) | Albumina derivata dal plasma, albumina ricombinante per uso terapeutico e biofarmaceutico | 18,8% |

Grifols (Spagna) | Albumina sierica umana (HSA) per terapia intensiva e diagnostica | 15,9% |

Takeda Pharmaceuticals (Stati Uniti) | Frazionamento del plasma, albumina per ustioni e malattie del fegato | 13,3% |

Octapharma (Svizzera) | Albumina liquida e liofilizzata, focalizzata su terapia intensiva e medicina d'urgenza | 10,8% |

Baxter International (Stati Uniti) | Soluzioni di albumina per interventi chirurgici e ipoalbuminemia | 9,3% |

Kedrion Biopharma (Italia) | Albumina derivata dal plasma, specializzata in applicazioni pediatriche e geriatriche | xx% |

Biotest (Germania) | HSA per eccipienti biofarmaceutici e uso clinico | xx% |

Gruppo LFB (Francia) | Albumina ricombinante per vaccini e anticorpi monoclonali | xx% |

Sanquin (Paesi Bassi) | Raccolta di plasma senza scopo di lucro, fornisce albumina agli ospedali dell'UE | xx% |

Laboratorio di prodotti biologici (Regno Unito) | Albumina per malattie rare e cura dei traumi | xx% |

SK Plasma (Corea del Sud) | Leader emergente nell'albumina derivata dal plasma asiatico | xx% |

Biological E. Ltd. (India) | Albumina a basso costo per i mercati emergenti, focus su India e Sud-est asiatico | xx% |

Istituto del siero dell'India | Albumina a prezzi accessibili per i Paesi a basso e medio reddito, partnership con l'OMS | xx% |

Protheragen (Malesia) | Produzione a contratto di albumina per l'industria biofarmaceutica | xx% |

Seqirus (Australia) | Albumina come stabilizzante per i vaccini (ad esempio, antinfluenzale) | xx% |

Fonti : NLM, NIH, OMS, CDC, HRSA

Di seguito sono riportate le aree coperte da ciascuna azienda sul mercato:

Sviluppi recenti

- Nel febbraio 2025, InVitria ha annunciato che il suo nuovo prodotto Optibumin 25 è un'alternativa più coerente all'albumina derivata dal siero tradizionale utilizzata per realizzare terapie cellulari e geniche, poiché è prodotto senza utilizzare sangue animale ed è progettato per essere più sicuro.

- Nell'ottobre 2022, Grifols ha annunciato il suo nuovo impianto di produzione avanzato per soddisfare la crescente domanda globale di farmaci plasmatici come l'albumina. Questa nuova struttura triplica la capacità produttiva del loro speciale contenitore flessibile, ALBUTEIN FlexBag, utilizzato per conservare e somministrare l'albumina ai pazienti.

- Nel febbraio 2022, Aadi Bioscience ha lanciato e reso ufficialmente disponibile il suo primo farmaco, FYARRO, progettato per gli adulti affetti da PEComa maligno localmente avanzato, non resecabile o metastatico.

- Report ID: 5035

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.