Prospettive di mercato delle turbine eoliche aeree:

Il mercato delle turbine eoliche aeree è stato stimato in 411,2 milioni di dollari nel 2025 e si prevede che raggiungerà i 958,3 milioni di dollari entro la fine del 2035, con un CAGR dell'8% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore delle turbine eoliche aeree è stimato in 447,4 milioni di dollari.

Il principale motore di crescita del settore delle turbine eoliche aeree è la possibilità di sfruttare venti d'alta quota più abbondanti, forti e costanti rispetto a quelli disponibili per le turbine eoliche tradizionali. I venti a 500 metri o oltre sono più potenti e costanti, con un potenziale energetico fino al doppio di quello dei tradizionali sistemi eolici terrestri. Secondo il Dipartimento dell'Energia (DOE), la potenza massima nominale, o capacità, delle turbine eoliche è aumentata. Nel 2023, la capacità media delle turbine eoliche di nuova costruzione negli Stati Uniti era di 3,4 megawatt (MW), con un aumento del 5% rispetto al 2022. La percentuale di turbine installate nella categoria di taglia pari o superiore a 3,5 MW è aumentata nel 2023. Dai 100 metri (330 piedi) del 2016 a circa 150 metri (500 piedi) del 2035, si prevede che l'altezza media del mozzo delle turbine eoliche offshore negli Stati Uniti aumenterà ulteriormente. È ciò che conferisce ai sistemi aerei un vantaggio nelle applicazioni remote e fuori rete.

La filiera delle turbine eoliche aeree è in una fase iniziale e attinge componenti dai settori aerospaziale e dei materiali speciali. Makani Power, sponsorizzata da ARPA-E, ha presentato una turbina vincolata che offre il potenziale per ottenere una riduzione del peso fino al 90% nel caso in cui le turbine convenzionali vengano impiegate per sfruttare il vento a un'altitudine di 300 metri e presenta un potenziale di scalabilità. La natura di enti sponsorizzati dal governo, come i progetti Aero-MINE e Airborne Wind Energy dell'ARPA-E statunitense, ha compiuto progressi straordinari nella raccolta di energia eolica ad alta quota, con un'apertura alare di 8 metri, un prototipo da 20 kW e una massa strutturale inferiore rispetto alle turbine convenzionali, il che si traduce in enormi riduzioni dei costi di trasporto, installazione e manutenzione. Gli stanziamenti annuali per la ricerca e sviluppo destinati all'energia eolica aerea indicano un forte impegno istituzionale verso la commercializzazione. Analogamente, Horizon 2020 dell'Unione Europea e l'Agenzia Internazionale per le Energie Rinnovabili (IRENA) hanno posto l'eolico aereo al centro delle politiche di decarbonizzazione e generazione distribuita, consolidando lo slancio a livello mondiale.

Mercato delle turbine eoliche aeree: fattori di crescita e sfide

Fattori di crescita

- Spinta normativa per l'integrazione delle energie rinnovabili: la crescente pressione da parte dei governi regionali e nazionali per decarbonizzare la produzione di energia elettrica sta stimolando la domanda di nuove tecnologie per l'energia eolica, compresi i sistemi aerei. Nel 2023, l'82% della nuova capacità elettrica è stata generata da una combinazione di eolico, solare e accumulo. La Commissione europea ha proposto un emendamento alla legge UE sul clima, che stabilisce una riduzione del 90% delle emissioni nette di gas serra (GHG) come obiettivo climatico dell'UE entro il 2040. L'UE è sulla buona strada per raggiungere l'obiettivo del 55% entro il 2030. Tutti questi sviluppi stanno spingendo le utility e i gestori di rete verso l'implementazione di turbine aeree scalabili e portatili, in particolare nelle aree remote o con infrastrutture limitate, aumentando così le dimensioni del mercato.

- Innovazione tecnologica e produzione sostenibile: i progressi nei materiali compositi leggeri e nei sistemi di controllo di volo con pilota automatico hanno migliorato notevolmente l'efficienza operativa e la compatibilità ambientale delle turbine eoliche aeree. L'obiettivo della strategia REPowerEU 2022 era di produrre 10 milioni di tonnellate e importarne 10 milioni entro il 2030. Si prevede che circa il 10% del fabbisogno energetico dell'UE sarà soddisfatto da idrogeno rinnovabile entro il 2050, riducendo significativamente l'impronta di carbonio delle attività industriali ad alta intensità energetica e del settore dei trasporti. Innovazioni come il riciclo dei cavi e il riutilizzo delle unità modulari riducono l'impatto ambientale e massimizzano il ritorno sull'investimento. Queste tecnologie sono in linea con gli obiettivi internazionali di sostenibilità e risultano ulteriormente interessanti laddove gli obiettivi di neutralità carbonica siano legalmente vincolanti, consentendo l'adozione diretta sul mercato e l'aumento della domanda.

- Crescente domanda di energia elettrica fuori dalla rete e nelle aree remote: comunità remote, isole, progetti minerari e basi difensive spesso non dispongono di connessioni alla rete elettrica e comportano elevati costi di carburante per generatori diesel. Le turbine eoliche aeree rappresentano un'alternativa energetica rinnovabile scalabile per la generazione di elettricità fuori dalla rete, mentre i prodotti mobili sono trasportabili e forniscono elettricità alla rete. Le turbine eoliche aeree possono essere utili per la ripresa in caso di calamità, operazioni militari e talvolta programmi di elettrificazione rurale. Con l'espansione dei programmi di elettrificazione globali, la domanda di soluzioni di energia rinnovabile distribuita e di turbine eoliche aeree aumenterà.

1. Dinamiche commerciali emergenti nel mercato

Il commercio globale di generatori elettrici alimentati a energia eolica è stato di 6,34 miliardi di dollari nel 2023, in calo dell'1,49% rispetto ai 6,44 miliardi di dollari del 2022. Il commercio in questa categoria è diminuito a un tasso annualizzato dell'1,87% negli ultimi cinque anni.

Dati commerciali dei generatori elettrici alimentati a energia eolica nel 2023

Principali esportatori | Valore delle esportazioni (USD) | Importatori leader | Valore delle importazioni (USD) |

Cina | 2,35 miliardi di dollari | Regno Unito | 589 milioni di dollari |

Germania | 1,53 miliardi di dollari | Chile | 578 milioni di dollari |

Danimarca | 1,02 miliardi di dollari | Canada | 518 milioni di dollari |

Fonte: OEC

Sfide

- Problemi di affidabilità tecnica e sicurezza: anche il settore delle turbine eoliche aeree si trova ad affrontare sfide impegnative in termini di sicurezza e affidabilità delle strutture aeree in condizioni meteorologiche variabili. Turbolenze ad alta quota, fulmini e tensioni dei cavi di collegamento rappresentano rischi per la durabilità a lungo termine e la stabilità della rete. Il Dipartimento dell'Energia degli Stati Uniti segnala che molti progetti pilota hanno riscontrato guasti operativi ricorrenti dovuti a guasti nei sistemi di controllo. Ciò crea difficoltà alla fiducia degli investitori e rallenta l'adozione commerciale, in particolare nell'implementazione su scala di rete. I ritardi nella certificazione di sicurezza contribuiscono all'integrazione nei mercati regolamentati dei servizi di pubblica utilità, riducendo i tempi di commercializzazione per gli sviluppatori.

- Incertezza normativa e restrizioni dello spazio aereo: l'insufficiente armonizzazione delle norme internazionali sull'uso dello spazio aereo, in particolare per i sistemi aerei vincolati, ne limita significativamente l'impiego. Le autorità nazionali per il trasporto aereo, tra cui la FAA e l'EASA, non hanno ancora previsto corridoi dedicati o diritti di quota per le operazioni commerciali AWT. Ciò genera incertezza che limita la scelta della localizzazione in prossimità di località popolate o interessate dal volo. Inoltre, le tempistiche per l'ottenimento dei permessi rimangono indeterminate, dissuadendo le collaborazioni tra le aziende di servizi pubblici. Tali scappatoie normative riducono la scalabilità e aumentano il rischio legale per produttori e sviluppatori, bloccando di fatto una diffusione più ampia nonostante la natura rinnovabile della tecnologia.

Dimensioni e previsioni del mercato delle turbine eoliche aeree:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

8% |

|

Dimensione del mercato dell'anno base (2025) |

411,2 milioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

958,3 milioni di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle turbine eoliche aeree:

Analisi del segmento del tipo di distribuzione

Si prevede che le turbine eoliche aeree su scala industriale rappresenteranno la quota maggiore delle installazioni entro il 2035, pari al 52%, trainate dal crescente sostegno governativo ai progetti rinnovabili su larga scala. Tali progetti di pubblica utilità beneficiano delle economie di scala e di migliori fattori di capacità, in particolare se situati in mare aperto o in aree remote. Oltre 220.000 posti di lavoro sono supportati dal settore petrolifero e del gas offshore, che ha anche prodotto quasi 30 miliardi di sterline di valore aggiunto lordo nel 2022, pari a circa l'1,5% del PIL totale del Regno Unito. Secondo le proiezioni di OEUK, entro la fine del decennio, il 90% del fabbisogno di trasporto e stoccaggio del carbonio e il 70% della domanda derivante dall'attività eolica offshore dipenderanno probabilmente dalle stesse capacità della catena di approvvigionamento che già supportano petrolio e gas.

Analisi del segmento di utenti finali

Si prevede che il sottosegmento delle utility di energia rinnovabile nei mercati degli utenti finali detenga una quota di mercato del 40% nel 2035. Obiettivi di decarbonizzazione aggressivi in regioni chiave, come l'UE e l'Asia-Pacifico, hanno spinto le utility a investire in turbine eoliche aeree per diversificare i loro portafogli di energie rinnovabili e rafforzare la resilienza della rete. Miliardi di dollari vengono investiti in infrastrutture per l'energia pulita, a dimostrazione del fatto che gli operatori del settore si stanno rivolgendo consapevolmente a soluzioni aeree scalabili e redditizie. Secondo il rapporto IRENA del 2023, i costi di esercizio medi globali per le diverse tecnologie di energia rinnovabile erano di circa 33 e/kWh per l'eolico onshore, 44 e/kWh per il solare fotovoltaico su scala industriale e 75 e/kWh per l'eolico offshore. Inoltre, le partnership tra utility e fornitori di tecnologia stanno accelerando la commercializzazione e l'implementazione di tecnologie eoliche aeree.

Analisi del segmento applicativo

L'integrazione dell'accumulo di energia su scala di rete rappresenta il sottosegmento più importante nel segmento applicativo, che si prevede raggiungerà una quota di mercato del 38% entro il 2035. L'abbinamento di turbine eoliche aeree e tecniche di accumulo all'avanguardia è essenziale per contrastare l'intermittenza delle energie rinnovabili e sostenere la rete. I miglioramenti al sistema elettrico costeranno 65 miliardi di dollari dei 1,2 trilioni di dollari del piano infrastrutturale varato ai sensi dell'Infrastructure Investment and Jobs Act. Composta da 256.000 chilometri di linee elettriche ad alta tensione, milioni di linee elettriche a bassa tensione e oltre 7.300 centrali elettriche, la rete rappresenta un investimento atteso da tempo. A sostegno di politiche come il Pacchetto Energia Pulita dell'UE e le normative federali statunitensi nell'ambito della FERC, che creano incentivi per implementazioni ibride su larga scala, queste tendenze di integrazione consentirebbero anche un migliore bilanciamento del carico, consentendo alle utility di continuare a soddisfare i picchi di domanda attraverso una generazione di energia più pulita.

La nostra analisi approfondita del mercato globale delle turbine eoliche aeree include i seguenti segmenti:

Segmenti | Sottosegmenti |

Tipo di distribuzione |

|

Tipo di tecnologia |

|

Applicazione |

|

Uso finale |

|

Tipo |

|

Capacità di potenza |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle turbine eoliche aeree - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

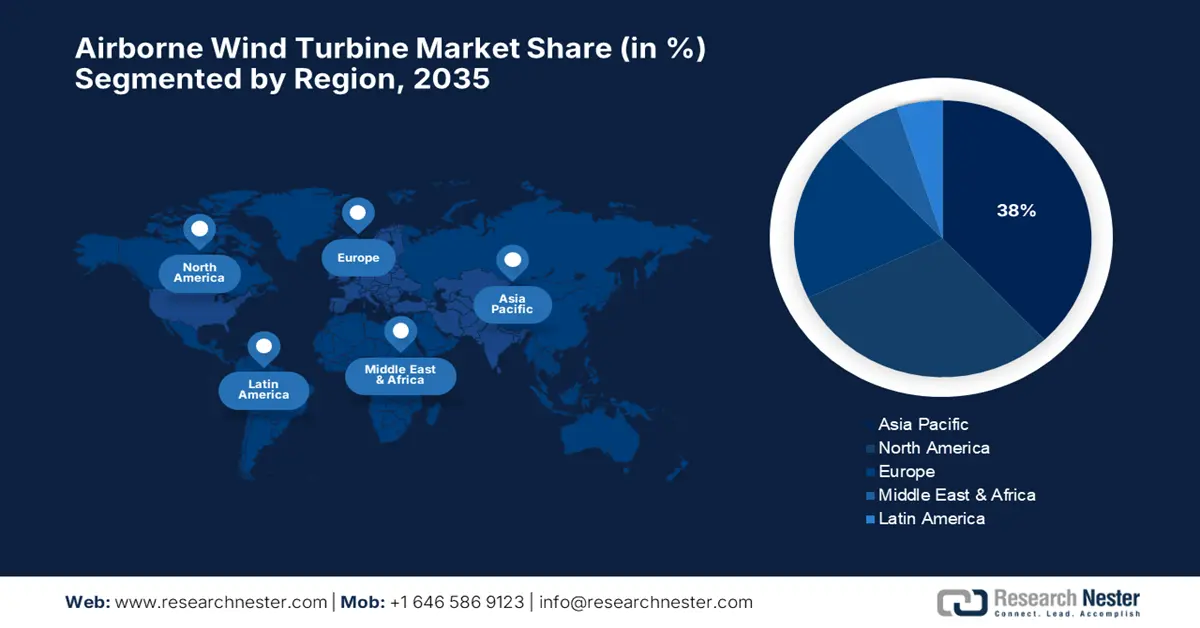

Si prevede che l'Asia-Pacifico deterrà la maggiore dimensione del mercato regionale, pari a circa il 38% del mercato complessivo delle turbine eoliche aeree nel 2035, grazie agli aggressivi obiettivi in materia di energie rinnovabili, alla rapida evoluzione delle infrastrutture e all'aumento degli incentivi governativi tra le nazioni chiave. L'etica della regione in materia di decarbonizzazione, modernizzazione della rete e adozione di energie sostenibili offre il terreno migliore per le turbine eoliche aeree, soprattutto dove non è possibile trovare terreni offshore ma si ha a disposizione l'eolico offshore. Il finanziamento di reti intelligenti e impianti di accumulo di energia supporta i progetti eolici aerei, consentendo ai consumatori di servizi pubblici e industriali di gestire meglio i costi e l'affidabilità dell'energia. La collaborazione locale nell'espansione della produzione e nella resilienza della catena di fornitura alimenta anche lo sviluppo del mercato, trasformando l'Asia-Pacifico in una destinazione di punta per la commercializzazione e l'innovazione delle turbine eoliche aeree.

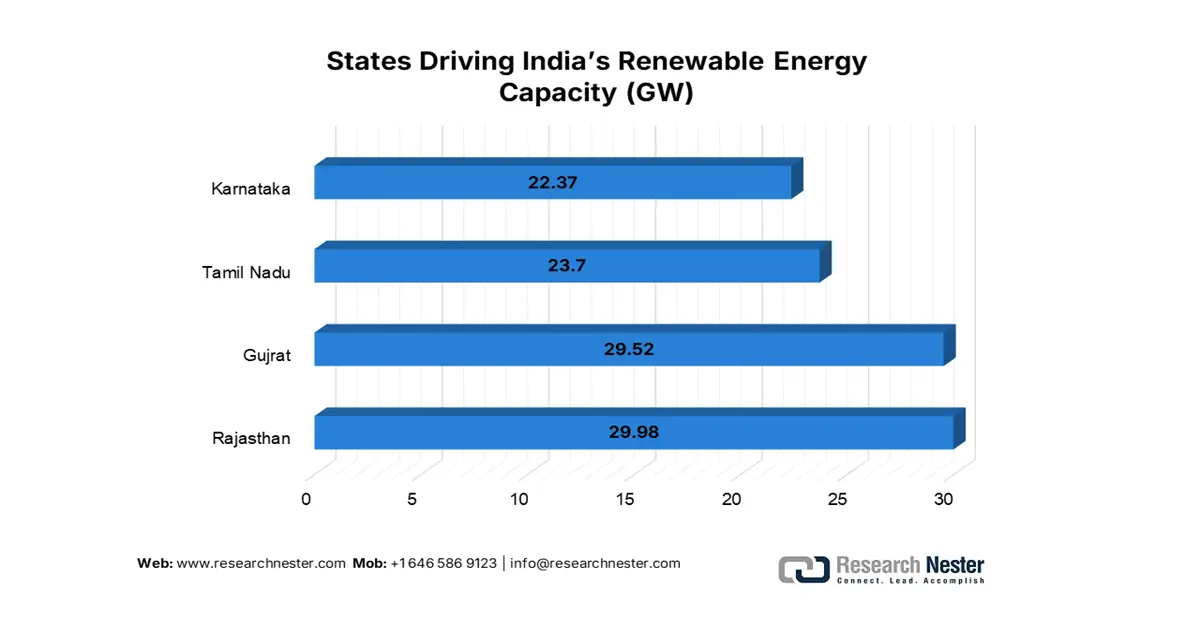

Si prevede che l'India raggiungerà una quota di mercato significativa entro il 2035. L'Autorità Centrale per l'Energia Elettrica segnala che l'attuale capacità complessiva di generazione di energia elettrica basata sulle energie rinnovabili è di 203,18 GW. Questo risultato dimostra il crescente impegno dell'India per le energie rinnovabili e i suoi progressi nella creazione di un futuro più rispettoso dell'ambiente. La capacità installata di energia rinnovabile in India è aumentata di ben 24,2 GW (13,5%) in un solo anno, passando da 178,98 GW nell'ottobre 2023 a 203,18 GW nell'ottobre 2024. La crescente economia industrializzata dell'India e l'ampliamento della rete elettrica richiedono nuove soluzioni per controbilanciare l'intermittenza dell'approvvigionamento e aumentare la resilienza del sistema. Nonostante le sfide infrastrutturali, i continui investimenti in partnership produttive e tecnologiche nazionali stanno posizionando il Paese verso una costante espansione del mercato delle turbine eoliche aeree.

Fonte: PIB

Dettagli sulla distribuzione della capacità di energia rinnovabile in India nel 2024

Risorsa energetica rinnovabile | Capacità (GW) | Forza lavoro |

Energia solare | 92.12 | 238.000 |

Energia eolica | 47.72 | 52.200 |

Energia idroelettrica | 46,93 | 453.000 |

Bio Power | 11.32 | 85.000 |

Fonte: PIB

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America deterrà circa il 30% della quota di mercato globale delle turbine eoliche aeree entro il 2035, grazie alla crescente adozione di tecnologie e all'aumento degli incentivi politici. La politica di transizione energetica nella regione è incentrata sull'integrazione di fonti rinnovabili flessibili ad alta capacità per raggiungere rigorosi obiettivi di decarbonizzazione. Le turbine eoliche aeree sono sempre più considerate in grado di sfruttare venti costanti ad alta quota, integrando altre fonti rinnovabili come il solare e l'eolico convenzionale. Il Nord America è caratterizzato da una base industriale sviluppata, strutture di ricerca all'avanguardia e investimenti pubblici e privati, che sostengono l'innovazione e l'adozione tecnologica. Anche l'efficienza della catena di approvvigionamento e i miglioramenti infrastrutturali contribuiscono alla crescita del mercato, rendendolo il mercato eolico aereo più significativo.

Si prevede che il mercato statunitense delle turbine eoliche aeree rappresenterà circa il 25% del mercato mondiale entro il 2035. Oltre 9.200 unità di generazione elettrica con una capacità di produzione combinata di oltre 1 milione di megawatt sono collegate da oltre 960.000 chilometri di linee di trasmissione, rendendo la rete elettrica statunitense una vera e propria conquista tecnologica. L'emanazione dell'Inflation Reduction Act con crediti d'imposta e sovvenzioni, accelerando le implementazioni commerciali, ha contribuito a questo risultato. Le utility e i produttori di energia indipendenti sono alla ricerca di soluzioni eoliche aeree per la diversificazione del portafoglio e il rafforzamento della rete, in particolare per i mercati remoti e offshore. Il solido sistema di innovazione e la crescente capacità produttiva del Paese consentono una rapida espansione, confermando il leader globale nell'innovazione della tecnologia eolica aerea.

Approfondimenti sul mercato europeo

Con una rigorosa politica di decarbonizzazione e un'infrastruttura per le energie rinnovabili ben sviluppata, l'Europa è pronta a conquistare circa il 20% del mercato globale delle turbine eoliche aeree entro il 2035. In una turbina eolica tradizionale, il 30% dell'estremità più esterna della pala genera il 60% dell'energia. Per produrre la stessa quantità di energia, un velivolo con ali pari al 30% della superficie della pala può sostituirla. Sostituendo la torre e le pale della turbina eolica con un velivolo collegato tramite un cavo di terra, questa conversione in un sistema AWES si traduce in un risparmio del 50% sui costi di investimento in conto capitale in un'infrastruttura tipica. Le installazioni eoliche offshore, prevalentemente nelle aree del Mare del Nord e del Baltico, offrono una situazione favorevole affinché i sistemi eolici aerei possano fungere da complemento alle turbine offshore convenzionali, sfruttando i venti d'alta quota. Incentivi normativi, come le tariffe feed-in e i certificati verdi, riducono le barriere all'ingresso nel mercato e accelerano l'adozione della tecnologia.

L'industria eolica offshore sta promuovendo un "New Deal", in base al quale i governi si impegnano a costruire 15 GW di nuova energia eolica offshore all'anno tra il 2031 e il 2040, e il settore si impegna a ridurre i costi del 30% di conseguenza. La filiera dell'eolico offshore in Europa si sta espandendo. È in grado di produrre almeno 10 GW di turbine all'anno. Con l'aiuto del Piano d'azione dell'UE per l'energia eolica per il 2023, l'industria sta ora investendo oltre 13 miliardi di euro in nuovi stabilimenti lungo l'intera filiera dell'eolico offshore.

Principali attori del mercato delle turbine eoliche aeree:

- Makani Technologies (Google/Alphabet)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Altaeros Energies

- Potenza dell'aquilone

- Ampyx Power

- SkySails Power

- Sistemi EnergyKite

- KPS (Kite Power Solutions)

- WindLift

- Skysails Marine

- GreeMko Wind Technologies

- Ampyx Power Asia

- Sistemi di alimentazione Blue KITE

- Toray Industries (Divisione Eolica)

- SkyWind Technologies

- Altaeros Asia Pacifico

Il mercato globale delle turbine eoliche aeree è caratterizzato da un mix di startup innovative e aziende affermate nel settore delle energie rinnovabili, provenienti principalmente da Stati Uniti, Europa e Asia. Attori leader come Makani Technologies e Altaeros Energies sfruttano design aerodinamici avanzati e solide capacità di ricerca e sviluppo per ottimizzare le prestazioni e ridurre i costi. Le aziende europee, in particolare nei Paesi Bassi e in Germania, puntano su soluzioni scalabili per applicazioni offshore e remote, supportate da solidi quadri normativi. I produttori asiatici, in particolare da Giappone, Corea del Sud, India e Malesia, si concentrano sull'adattamento dei sistemi eolici aerei a diverse condizioni climatiche e di rete, spesso stringendo partnership strategiche per migliorare la produzione e l'implementazione a livello locale. In generale, le aziende stanno investendo in sistemi modulari e facilmente implementabili e stanno collaborando con gli operatori di servizi pubblici per accelerare l'adozione commerciale e l'integrazione nella rete, promuovendo la differenziazione competitiva in questo mercato emergente.

Di seguito è riportato l'elenco dei principali attori associati al mercato globale delle turbine eoliche aeree:

Sviluppi recenti

- Il 12 marzo 2025, Skysail's Power ha annunciato un round di finanziamento di Serie C da 250 milioni di dollari, guidato dall'Agenzia Internazionale per le Energie Rinnovabili (IRENA), per potenziare l'installazione di turbine eoliche aeree in Europa e Nord America. L'investimento supporta il piano di SkySails di raddoppiare la capacità produttiva entro il 2027, concentrandosi su progetti eolici offshore e sull'elettrificazione delle aree remote. Questa iniziativa è in linea con i crescenti obblighi governativi per aumentare la penetrazione delle energie rinnovabili e ridurre le emissioni di carbonio a livello globale.

- Nel dicembre 2022, Kitemill , un'azienda norvegese, ha introdotto il sistema KM2, un dispositivo eolico aereo di scala industriale con un'apertura alare di 16 metri e la capacità di decollare e atterrare verticalmente. Dopo il successo dei test del prototipo KM1, che ha operato ininterrottamente per oltre 500 km, il sistema punta a produrre in media 100 kW.

- Report ID: 8116

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.