Prospettive di mercato dei refrigeranti aerosol:

Il mercato dei refrigeranti aerosol è stato stimato in 1,3 miliardi di dollari nel 2025 e si prevede che supererà gli 1,91 miliardi di dollari entro il 2035, registrando un CAGR superiore al 3,9% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore dei refrigeranti aerosol è stimato in 1,35 miliardi di dollari.

La crescita del mercato dei refrigeranti aerosol è trainata dalla crescente domanda di apparecchi di raffreddamento, propellenti per prodotti per la cura della persona e propellenti per imballaggi di alimenti e bevande. Inoltre, si prevede che la crescente consapevolezza della sostenibilità ambientale e l'eliminazione graduale dei refrigeranti tradizionali accelereranno l'adozione dei refrigeranti aerosol. I crescenti progressi tecnologici e lo sviluppo di nuove formulazioni aerosol con prestazioni e caratteristiche di sicurezza superiori stanno aprendo nuove prospettive. Anche la tendenza alla miniaturizzazione e alla portabilità nei dispositivi elettronici sta contribuendo alla crescita del mercato dei refrigeranti aerosol, poiché questi refrigeranti vengono impiegati nei sistemi di raffreddamento dei dispositivi elettronici.

Honeywell presenta un nuovo refrigerante a basso potenziale di riscaldamento globale (GWP) per il settore della grande distribuzione. Il prodotto soddisfa le esigenze di commercianti di generi alimentari e rivenditori alla ricerca di soluzioni a basse emissioni di carbonio in vista delle imminenti modifiche normative. Solstice N71 (R-471A), l'ultima novità della serie di soluzioni Solstice a basso GWP (Global Warming Potential) proprietarie di Honeywell per una varietà di applicazioni, è la prima soluzione non infiammabile ed efficiente dal punto di vista energetico per il settore della grande distribuzione con un GWP inferiore a 150. Honeywell ha sviluppato la soluzione di nuova generazione, Solstice N71, per soddisfare le più severe normative sui cambiamenti climatici e accelerare il raggiungimento della neutralità carbonica del settore.

A seguito dell'eliminazione graduale dei CFC e dell'attuale eliminazione graduale degli idroclorofluorocarburi (HCFC), i produttori di aerosol sono passati a propellenti e solventi non lesivi dello strato di ozono, alcuni dei quali hanno un GWP elevato, come gli idrofluorocarburi, tra cui HFC-134a, HFC-227ea, HFC-43-10mee, HFC-365mfc e HFC-245fa, oltre a diverse alternative a basso GWP. Anche l'urbanizzazione e la commercializzazione stanno aumentando la domanda, che a sua volta sta incrementando l'uso di refrigeranti aerosol nei settori dell'edilizia, delle costruzioni e dell'automobile.

Chiave Refrigeranti aerosol Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

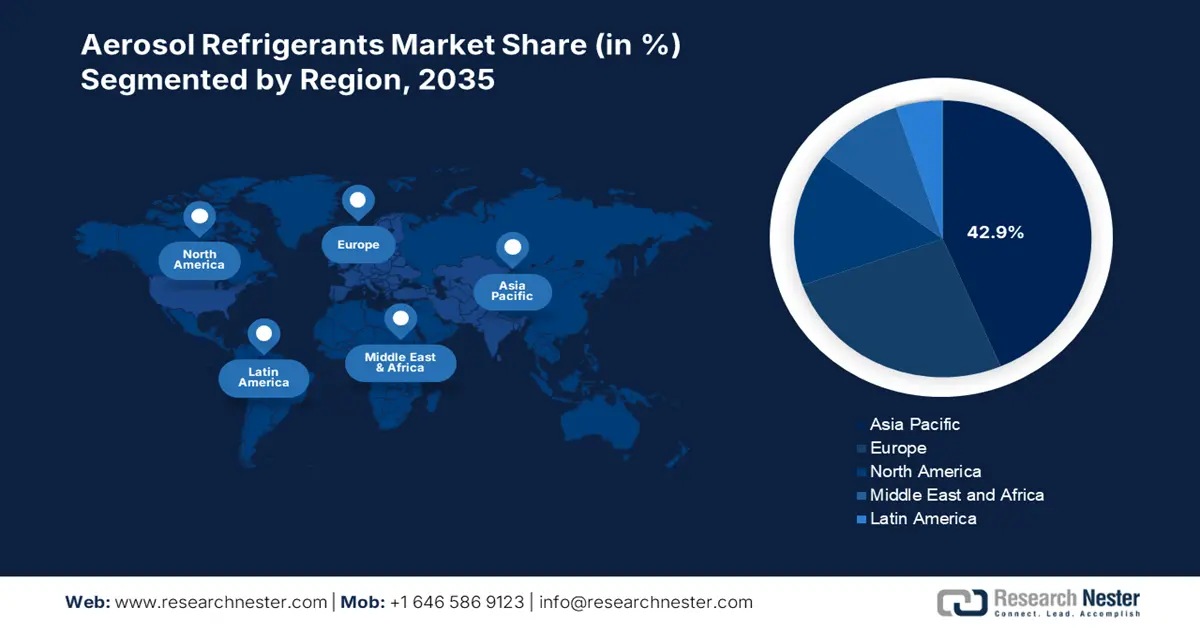

- L'Asia Pacifica detiene una quota del 42,9% del mercato dei refrigeranti aerosol, alimentata dalla rapida urbanizzazione, dall'industrializzazione e dalla crescente domanda di aria condizionata e refrigerazione, sostenendo la crescita fino al 2026-2035.

Approfondimenti sul segmento:

- Si prevede che il segmento HFC-143a del mercato dei refrigeranti aerosol raggiungerà una quota del 30,50% dal 2026 al 2035, grazie al suo diffuso utilizzo in applicazioni aerosol e soluzioni di raffreddamento in diversi settori.

Principali trend di crescita:

- Aumento della consapevolezza ambientale con i cambiamenti normativi

- Progresso tecnologico

Principali sfide:

- Crescenti problemi di sicurezza e infiammabilità

- Disponibilità di tecnologie di refrigerazione alternative

- Attori principali: Dongyue Group, Navin Fluorine International Ltd, SINOCHEM GROUP CO., LTD., SRF Limited, A-Gas.

Globale Refrigeranti aerosol Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato 2025: 1,3 miliardi di USD

- Dimensioni del mercato 2026: 1,35 miliardi di USD

- Dimensioni del mercato previste: 1,91 miliardi di USD entro il 2035

- Previsioni di crescita: 3,9% CAGR (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 42,9% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Cina, Stati Uniti, Giappone, Germania, India

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Tailandia

Last updated on : 27 August, 2025

Fattori trainanti e sfide della crescita del mercato dei refrigeranti aerosol:

Fattori di crescita

- Maggiore consapevolezza ambientale con i cambiamenti normativi: la necessità di refrigeranti aerosol alternativi e rispettosi dell'ambiente è guidata dai crescenti requisiti globali per l'eliminazione graduale dei refrigeranti ad alto GWP e delle sostanze che riducono lo strato di ozono (ODS). Gli idrofluorocarburi (HFC) con ODP trascurabile ma GWP elevato sono programmati per essere eliminati gradualmente in India con un congelamento nel 2028, ai sensi dell'emendamento di Kigali al Protocollo di Montreal. Ciò indica che il settore della refrigerazione in India deve raggiungere gli obiettivi di riduzione dei refrigeranti e passare a refrigeranti alternativi, contrastando al contempo la crescente domanda.

L'India è attualmente nella seconda fase del programma di gestione dell'eliminazione graduale degli HCFC (HPMP), che mira a eliminare gradualmente questi gas entro il 2030. L'emendamento di Kigali al Protocollo di Montreal, che prevede una riduzione del 10% degli HFC entro il 2032 (rispetto agli anni di riferimento 2024, 2025 e 2026), verrà implementato contemporaneamente in India nel 2028. A causa di questa sovrapposizione nella transizione dei refrigeranti in India, sono disponibili più refrigeranti in un dato momento per un particolare settore e applicazione.

- Progressi tecnologici: gli sviluppi tecnologici nel settore della climatizzazione, come la creazione di sistemi più efficienti dal punto di vista energetico e l'integrazione di funzionalità di risparmio energetico, aumentano la domanda di refrigeranti aerosol, che possono migliorare l'efficienza e le prestazioni del sistema. La domanda di refrigeranti aerosol è ulteriormente aumentata dai produttori che realizzano condizionatori d'aria con funzionalità di risparmio energetico.

Haier ha presentato la sua nuova linea di condizionatori Heavy-Duty, che consente di risparmiare fino al 65% sui costi energetici, è dotata di una funzione di oscillazione a 4 vie per un controllo preciso della direzione del flusso d'aria e utilizza la tecnologia di raffreddamento supersonico per erogare aria fresca in soli 10 secondi. Sono inoltre dotati di una funzione di autopulizia antigelo per garantire la massima qualità dell'aria, eliminando polvere, batteri e odori, lasciando l'ambiente fresco. Per il raffreddamento, questi sistemi necessitano di refrigeranti efficienti e queste caratteristiche stanno influenzando la quota di mercato dei refrigeranti aerosol.

Sfide

- Crescenti preoccupazioni in materia di sicurezza e infiammabilità : l'utilizzo di alcuni refrigeranti aerosol rappresenta un rischio per la sicurezza degli utenti finali a causa della loro estrema infiammabilità. La probabilità di fiamme e incendi è maggiore per gli idrocarburi, in particolare propano e isobutano. Questi problemi di infiammabilità aumentano il rischio di utilizzo, stoccaggio e trasporto, rendendo necessarie rigorose linee guida per la manipolazione e l'uso di strumenti specifici.

- Disponibilità di tecnologie di refrigerazione alternative: sebbene i refrigeranti siano ancora necessari nel settore della refrigerazione, tecnologie di refrigerazione alternative come la refrigerazione magnetica e quella termoelettrica stanno iniziando a guadagnare quote di mercato. Si prevede che la crescente adozione di queste tecnologie di refrigerazione all'avanguardia avrà un impatto sulle previsioni del mercato globale dei refrigeranti aerosol nei prossimi anni.

Dimensioni e previsioni del mercato dei refrigeranti aerosol:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

3,9% |

|

Dimensione del mercato dell'anno base (2025) |

1,3 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

1,91 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei refrigeranti aerosol:

Tipo di prodotto (HFC-143a, HFC-32, HFC-125 e SF6)

Si stima che entro la fine del 2035, il segmento HFC-143a rappresenterà una quota di mercato dei refrigeranti aerosol superiore al 30,5%. Rispetto ad altri refrigeranti nelle applicazioni di raffreddamento aerosol, la sostanziale quota di mercato dell'HFC-143a dimostra il suo ampio utilizzo in applicazioni aerosol e soluzioni di raffreddamento, consolidando la sua posizione di attore principale in questo mercato. L'ampio utilizzo dell'HFC-143a in diversi settori industriali lo rende indispensabile nei sistemi di condizionamento dell'aria e di raffreddamento per autoveicoli.

Tra i numerosi vantaggi dell'utilizzo dell'HFC-32, rientra la possibilità di ridurre l'impatto ambientale delle pompe di calore e degli impianti di condizionamento. Il potenziale di riscaldamento globale (GWP) dell'HFC-32, un refrigerante non lesivo per lo strato di ozono, è un terzo di quello dell'R-410A, lo standard attuale. È inoltre ampiamente accessibile e offre prestazioni di sistema eccezionali.

Il pentafluoroetano, o HFC-125, è un componente di varie miscele di refrigeranti HFC e viene utilizzato come estintore in alcune applicazioni, in sostituzione dell'halon, nonché come refrigerante negli impianti di condizionamento e refrigerazione. Sia le applicazioni commerciali che quelle residenziali impiegano queste miscele negli impianti di refrigerazione e condizionamento.

Uso finale (residenziale, commerciale e industriale)

Si prevede che il mercato dei refrigeranti aerosol registrerà una crescita significativa nel periodo di previsione, trainata dalla crescente domanda in diversi settori di utilizzo finale. Il segmento residenziale è destinato a crescere raggiungendo una quota di mercato significativa entro il 2035. I crescenti tassi di urbanizzazione in tutto il mondo stanno guidando l'ascesa del segmento residenziale nel mercato dei refrigeranti aerosol, che a sua volta sta determinando un aumento della domanda di spazi residenziali e di soluzioni di raffreddamento ecocompatibili ed efficaci. La necessità di sistemi di condizionamento e refrigerazione è aumentata a causa della crescita della popolazione urbana, che ha incoraggiato l'uso di refrigeranti aerosol ecocompatibili.

Si prevede che il segmento commerciale seguirà da vicino, trainato dal crescente utilizzo di refrigeranti aerosol in supermercati, ristoranti e altre attività commerciali. Mantengono le pietanze fredde, quindi il cibo rimane fresco più a lungo. L'utilizzo di sistemi di refrigerazione in una varietà di situazioni, dalla conservazione degli alimenti alla produzione di medicinali, sottolinea l'importanza di refrigeranti efficaci come quelli utilizzati negli aerosol, rafforzandone il predominio nel mercato dei refrigeranti aerosol.

La nostra analisi approfondita del mercato globale dei refrigeranti aerosol include i seguenti segmenti:

Tipo di prodotto |

|

Tipo di contenitore |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei refrigeranti aerosol:

Statistiche di mercato dell'Asia-Pacifico

Si prevede che il mercato dei refrigeranti aerosol nell'area Asia-Pacifico dominerà la quota di fatturato di circa il 42,9% entro la fine del 2035. La rapida urbanizzazione e industrializzazione hanno aumentato la domanda di soluzioni di raffreddamento nei settori manifatturiero, edile e dei beni di consumo. La crescita demografica e l'innalzamento degli standard di vita stanno determinando un aumento della domanda di impianti di condizionamento, refrigerazione e celle frigorifere, con conseguente impiego di refrigeranti aerosol.

Le normative sulla gestione dei refrigeranti sono in vigore per prevenire lo scarico incontrollato di refrigeranti nell'atmosfera e per gestire i refrigeranti dalla vendita allo smaltimento. (I refrigeranti hanno un GWP da 140 a 11.700 volte superiore a quello della CO2. Questa legge regola la produzione, l'uso, il recupero e lo smaltimento dei refrigeranti, imponendo alle aziende o organizzazioni associate di segnalare i registri delle vendite (ogni semestre), i registri di gestione (ogni anno) e i registri di recupero (ogni semestre).

La Cina sta attivamente elaborando e applicando normative per ridurre l'uso di idrofluorocarburi (HFC) e idroclorofluorocarburi (HCFC) nei settori della climatizzazione e della refrigerazione. Queste normative includono l'incoraggiamento dell'uso del refrigerante R290 e il divieto di produzione di specifici refrigeranti a base di HFC. La Cina ha concordato diversi obiettivi e azioni per contribuire a ridurre i gas fluorurati, tra cui il divieto di emissioni dirette di refrigerante e l'obbligo di riciclaggio, riutilizzo e smaltimento innocuo di queste sostanze durante le procedure di manutenzione e di fine vita. Queste limitazioni sono incorporate nel regolamento recentemente modificato sulla somministrazione di sostanze che riducono lo strato di ozono.

Il Ministero del Commercio cinese, insieme ad altri otto ministeri e agenzie nazionali, ha pubblicato raccomandazioni politiche per promuovere il riciclo degli elettrodomestici, con l'obiettivo di aumentare il tasso di riciclo del 15% entro il 2025 rispetto ai livelli del 2023. Intende raggiungere i suoi obiettivi istituendo città pilota per il riciclo, sviluppando l'industria del riciclo, promuovendo buone pratiche/modelli e implementando leggi, politiche e standard.

L'India è in forte espansione grazie alla crescente domanda di aerosol in diversi settori, in particolare quello manifatturiero e automobilistico. Diverse cause, tra cui l'aumento delle temperature globali e l'aumento della prosperità, contribuiscono alla crescita annua del 10-15% della domanda di aria condizionata in India. Rispetto ad altre nazioni in via di sviluppo e sviluppate, i condizionatori d'aria commercializzati in India presentano un'efficienza energetica media tra le più basse.

Impiegano inoltre refrigeranti con un GWP che va da medio ad alto. L'India può ridurre la domanda di energia per il raffreddamento del 40% e le emissioni di gas serra (GHG) di 400 milioni di tonnellate all'anno entro il 2030 se inizia a raddoppiare l'attuale tasso di miglioramento dell'efficienza energetica dei sistemi di condizionamento dell'aria (dal 3% al 6% annuo) e a passare ai refrigeranti naturali da quelli a GWP medio ad alto. Rispetto all'installazione di 100 Gigawatt (GW) di impianti fotovoltaici, questo riduce ulteriormente le emissioni di gas serra. I risultati di questo studio sono stati presentati al webinar organizzato da iFOREST sul tema "Green Cooling in India", che ha influenzato il dibattito sulle soluzioni di raffreddamento ecologiche e pulite nel Paese.

Analisi del mercato europeo

In Europa, lo sviluppo del mercato dei refrigeranti aerosol è guidato da rigorose normative ambientali e da una crescente necessità di soluzioni sostenibili a basso GWP, che hanno portato a una tendenza verso refrigeranti naturali e alternative ai refrigeranti ad alto GWP. L'uso diffuso di questa sostanza nella climatizzazione mobile e nella refrigerazione domestica ha portato a una forte crescita dei refrigeranti idrocarburici e inorganici in tutta Europa.

L'R134a, un refrigerante utilizzato per l'aria condizionata negli autoveicoli, è soggetto a restrizioni nelle auto nuove ai sensi della Direttiva UE 2006/40/CE sugli impianti di climatizzazione mobili (la "Direttiva MAC"). L'R1234yf è il sostituto più comune, essendo utilizzato quasi completamente. L'unica opzione è la CO₂, già utilizzata da alcune case automobilistiche e destinata a diventare più comune in futuro. Si prevede inoltre che la CO₂ sarà disponibile come alternativa in futuro per veicoli pesanti, autobus e treni.

Nel Regno Unito, i refrigeranti aerosol, comunemente noti come propellenti per aerosol, sono impiegati nel condizionamento dell'aria, nella refrigerazione e in altri settori. Il loro utilizzo è influenzato dalla normativa sui gas fluorurati, che impone ai tecnici che li utilizzano di ricevere certificazione e formazione. Apparecchiature elettriche (4,1%), schiume isolanti a celle chiuse (3,3%), sistemi antincendio (2,5%), inalatori e aerosol medicali (9,8%), refrigerazione, condizionamento dell'aria e pompe di calore (79,5% delle emissioni del 2020) e altre applicazioni specializzate (0,8%), tra cui la produzione di semiconduttori, solventi e gas traccianti, sono tra le applicazioni dei gas fluorurati.

L'Emendamento di Kigali al Protocollo di Montreal è stato ratificato nel 2016 e le Parti del Protocollo hanno concordato di ridurre al minimo la produzione e il consumo di HFC a livello mondiale. In base a questo Emendamento, il Regno Unito, paese benestante, deve ridurre la produzione e il consumo di HFC dell'85% entro il 2036. L'obiettivo finale della riduzione graduale prevista dall'Emendamento di Kigali va quindi oltre l'attuale Regolamento sui gas fluorurati, mentre la riduzione graduale prevista dal Regolamento significa che il Regno Unito è ora ben in anticipo rispetto ai tempi stabiliti dall'Emendamento di Kigali.

In Germania , l'obiettivo delle severe normative sull'uso dei gas fluorurati a effetto serra (F-gas), come quelli utilizzati come propellenti per aerosol e refrigeranti, è quello di eliminare gradualmente i refrigeranti ad alto GWP e promuovere alternative naturali. L'effetto serra globale è causato dai gas fluorurati per circa l'1,3%. Una ricerca dell'UBA del 2010 stima che, in assenza dell'emendamento di Kigali, le emissioni di gas fluorurati avrebbero rappresentato il 7,9% delle emissioni globali dirette di CO2 entro il 2050.

Le principali applicazioni dei gas fluorurati a effetto serra sono oggi gli agenti estinguenti, gli agenti espandenti per schiume e isolanti, i propellenti per aerosol e i refrigeranti. Oltre alle soluzioni tecniche, l'introduzione di agenti sostitutivi mirati o tecnologie alternative è fondamentale per ridurre le emissioni di questi composti. È qui che entrano in gioco il Regolamento (UE) dell'Unione Europea sui gas fluorurati a effetto serra e la Direttiva sulle emissioni degli impianti di condizionamento dei veicoli a motore.

Principali attori del mercato dei refrigeranti aerosol:

- La società Chemours

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Gruppo Arkema

- Gruppo Gazechim

- Honeywell International Inc.

- Gruppo di refrigerazione baltico

- Gruppo Dongyue

- Navin Fluorine International Ltd

- SINOCHEM GROUP CO., LTD.

- SRF Limited

- A-Gas

Le aziende leader nel mercato dei refrigeranti aerosol svolgono costantemente attività di ricerca e sviluppo per rimanere al passo con la concorrenza e lanciare nuovi prodotti. La maggior parte delle aziende leader sta sviluppando nuovi impianti di produzione sia a livello nazionale che all'estero per ampliare strategicamente la propria presenza geografica. Il raggiungimento di una crescita sostenibile nel mercato dei refrigeranti aerosol richiede iniziative a lungo termine come investimenti, produzione, espansione, accordi di distribuzione, collaborazioni, nuove sedi, fusioni e acquisizioni.

Sviluppi recenti

- Nel luglio 2024, Honeywell ha pagato 1,81 miliardi di dollari per acquisire la divisione tecnologie e apparecchiature di processo per il GNL da Air Products, produttore di gas industriali. La vendita, secondo il colosso dei gas industriali, l'avrebbe aiutata a concentrarsi maggiormente sulla sua strategia a due pilastri: diventare leader nell'idrogeno pulito ed espandere il suo business nel settore dei gas industriali, comprese le tecnologie e le apparecchiature associate.

- Nel luglio 2024, Honeywell ha annunciato che Actrol avrebbe utilizzato il refrigerante Solstice L40X (R-455A) di Honeywell, a basso potenziale di riscaldamento globale (GWP), a basso consumo energetico, nelle sue unità di condensazione, comunemente presenti in supermercati, minimarket, ristoranti e altre apparecchiature autonome.

- Report ID: 7515

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.