Prospettive di mercato dell'aerografite:

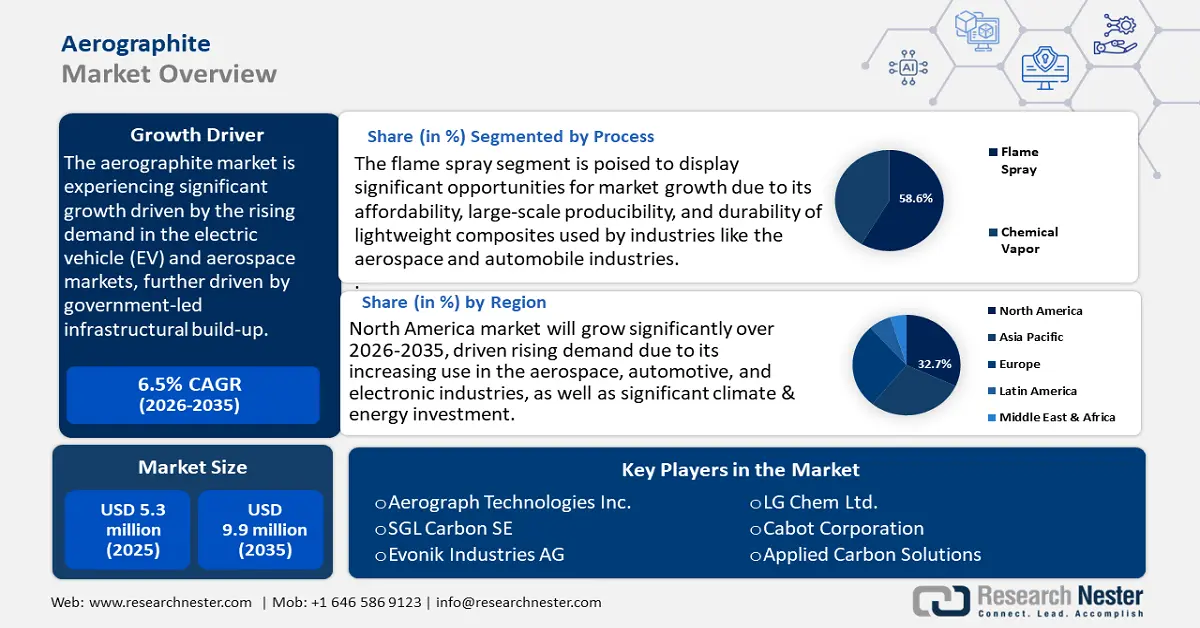

Il mercato dell'aerografite è stato stimato in 5,3 milioni di dollari nel 2025 e si prevede che raggiungerà i 9,9 milioni di dollari entro la fine del 2035, con un CAGR di circa il 6,5% nel periodo di previsione 2026-2035. Nel 2026, il valore del settore dell'aerografite è stimato in 5,6 milioni di dollari.

Si stima che il mercato globale dell'aerografite crescerà in modo significativo, trainato principalmente dalla crescente domanda nei mercati dei veicoli elettrici (EV) e aerospaziale, ulteriormente stimolata dallo sviluppo infrastrutturale guidato dai governi, che incoraggia l'utilizzo di tecnologie sostenibili ed efficienti dal punto di vista energetico. Secondo i dati riportati da Our World in Data, i trasporti sono responsabili di circa il 21% delle emissioni globali di CO₂, o del 24% se si considerano solo le emissioni di CO₂ legate all'energia. Il trasporto su strada da solo è responsabile di circa il 15% delle emissioni totali, evidenziando il ruolo significativo del settore dei trasporti e rafforzando la necessità di materiali leggeri per ridurre le emissioni dei veicoli.

La previsione di crescita delle vendite di veicoli a batteria è aumentata del 108% nel 2021, raggiungendo i 6,75 milioni a livello globale, spingendo le case automobilistiche a prendere in considerazione materiali come l'aerografite, che vanta elevati rapporti resistenza/peso e conduttività elettrica, fondamentali per il funzionamento delle batterie e l'economia dei veicoli. Ciò è in linea con la più ampia direzione governativa di decarbonizzazione dei trasporti, attraverso incentivi alla diffusione dei veicoli elettrici e lo sviluppo di materiali ad alte prestazioni nel settore aerospaziale, che a sua volta stimola la domanda di aerografite. Ad esempio, secondo la Commissione Economica per l'Europa delle Nazioni Unite (UNECE), i trasporti sono responsabili di circa il 23% delle emissioni annuali di gas serra, con il trasporto interno che contribuisce per il 72% a tale totale: il 69% su strada, il 2% sulla navigazione interna e l'1% su rotaia. Si prevede che la domanda di trasporto passeggeri aumenterà del 79% e quella di trasporto merci del 100% entro il 2050.

In termini di catena di approvvigionamento e capacità produttiva, la sintesi dell'aerografite è complessa, poiché non vi sono fornitori disponibili in tutto il mondo, e richiede processi di produzione unici, come la deposizione chimica per vaporizzazione e il metodo di spruzzatura a fiamma. Il Dipartimento dell'Energia degli Stati Uniti (DOE) è impegnato a sviluppare catene di approvvigionamento nazionali affidabili, convenienti e sostenibili per minerali e materiali critici. I suoi programmi si concentrano sul miglioramento della competitività energetica e sul supporto a settori chiave come l'energia, la produzione manifatturiera e i trasporti. Il DOE enfatizza l'innovazione e gli investimenti per promuovere soluzioni sicure ed ecosostenibili, contribuendo a ridurre la dipendenza dalle importazioni di materiali strategici e soddisfacendo al contempo la domanda futura. Secondo le letture attuali dell'Indice dei Prezzi alla Produzione dell'Ufficio Statistico del Lavoro degli Stati Uniti, si registra una moderata crescita dei prezzi degli input per la produzione di materiali avanzati, pari al 3,3% rispetto a un anno fa.

Mercato dell'aerografite: fattori di crescita e sfide

Fattori di crescita

- Incubazione nella tecnologia di produzione catalitica: le innovazioni catalitiche hanno consentito la scalabilità stabile della produzione di aerografite. La deposizione chimica da vapore (CVD) è un processo fondamentale per la fabbricazione di grafene di alta qualità e altri prodotti associati, come l'aerografite. Il metodo prevede la deposizione di materiale in forma di vapore su substrati target attraverso reazioni chimiche, in cui temperatura, composizione del gas e pressione, che influenzano ciascuno di questi processi, sono parametri importanti del processo.

- Substrati catalitici come Cu o Ni promuovono l'adsorbimento, la decomposizione e l'espansione del dominio dei precursori del carbonio, consentendo la sintesi efficiente e controllata di un monostrato. Questo miglioramento riduce il consumo energetico e i costi operativi, migliorando sia la sostenibilità che la redditività finanziaria della produzione di aerografite. Questi sviluppi sono ulteriormente supportati da collaborazioni governative e sussidi per tecnologie di produzione chimica ecocompatibili, che ne stanno accelerando la commercializzazione.

- Ricerca e sviluppo sui nanomateriali: si registra una crescita significativa nel numero di investimenti governativi consistenti e sostenuti nella ricerca e sviluppo sulle nanotecnologie, con oltre 2,2 miliardi di dollari richiesti per il 2025. Questo finanziamento federale cumulativo ha superato i 45 miliardi di dollari dal 2001, a dimostrazione del notevole impegno pubblico nei confronti della crescita dell'innovazione nel settore dei nanomateriali e delle nanotecnologie nel corso degli anni. Questa impennata ha permesso al settore della produzione di aerografite di innovare, migliorando proprietà e qualità dei materiali come la conduttività e la resistenza meccanica. L'aumento degli indicatori di performance ha ampliato l'accettabilità industriale dell'aerografite, in particolare nei mercati di nicchia dell'aviazione e dell'energia, contribuendo così alla crescita del mercato dell'aerografite.

- Attività di localizzazione della supply chain : la localizzazione di materiali critici con supply chain in Nord America ed Europa ha portato a investimenti in impianti di produzione e infrastrutture nazionali a supporto di materiali avanzati, come l'aerografite. Ad esempio, nel 2023, Epsilon Advanced Materials ha annunciato un investimento di 650 milioni di dollari per la realizzazione di un impianto di produzione di anodi in grafite sintetica da 50.000 TPA negli Stati Uniti, con l'obiettivo di concentrarsi su materiali anodici ad alta capacità realizzati attraverso tecnologie verdi. Si prevede che l'impianto produrrà oltre 500 milioni di dollari di fatturato a pieno regime entro il 2031 e genererà oltre 1.500 posti di lavoro diretti e indiretti. Il progetto dovrebbe iniziare entro il 2026, con l'obiettivo di dare impulso al settore dell'energia pulita e localizzare l'ecosistema di produzione di batterie in linea con i sussidi statunitensi per i veicoli elettrici. Questa mossa strategica ridurrà la dipendenza dalle importazioni e affronterà i rischi di interruzioni dell'approvvigionamento globale, stabilizzando l'approvvigionamento e garantendone la costante disponibilità ai produttori.

Sfide

- Restrizioni all'accesso al mercato e barriere commerciali: le restrizioni all'accesso al mercato e le barriere commerciali dell'aerografite sono estremamente critiche per i fornitori di aerografite, poiché le normative ambientali e di sicurezza incoerenti di ciascun paese sono la causa di ostacoli non tariffari all'invio delle spedizioni, con conseguenti ritardi o riassegnazioni delle spedizioni. Una ricerca condotta dall'Istituto Internazionale per lo Sviluppo Sostenibile (IISD) ha affermato che circa il 20% del commercio di prodotti chimici a livello globale è soggetto a barriere non tariffarie, il che aumenta i costi commerciali e l'inefficienza delle catene di approvvigionamento. Queste carenze limitano l'afflusso di materiali innovativi, come l'aerografite, in nuovi mercati, che non sono disposti a globalizzarsi e crescere.

- Le implicazioni della più recente normativa sulle sostanze chimiche tossiche: nel 2023, l'EPA ha introdotto modifiche alla normativa sulle sostanze chimiche tossiche ai sensi del Toxic Substances Control Act (TSCA), che aumentano significativamente i costi di conformità e si applicano principalmente alle sostanze chimiche PFAS. Si stima che ciò comporterà nuovi costi di conformità per l'intero settore, stimati in oltre 800 milioni di dollari, il che significa che i produttori devono investire ingenti risorse per sostenere i costi di test, reporting e gestione del rischio. Tale pressione normativa incoraggia il passaggio a materiali più sicuri e sostenibili come l'aerografite, ma presenta anche pressioni finanziarie e operative a breve termine.

Dimensioni e previsioni del mercato dell'aerografite:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,5% |

|

Dimensione del mercato dell'anno base (2025) |

5,3 milioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

9,9 milioni di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'aerografite:

Analisi del segmento di processo

Si prevede che il segmento della spruzzatura a fiamma crescerà, raggiungendo la quota di mercato più elevata per l'aerografite, pari al 58,6%, entro il 2035, grazie alla sua convenienza, alla producibilità su larga scala e alla durevolezza dei compositi leggeri utilizzati in settori come quello aerospaziale e automobilistico. È in grado di generare materiali con un rapporto resistenza/peso ammirevole, grazie alla crescente popolarità nelle applicazioni di nuova generazione. I programmi di innovazione produttiva sponsorizzati dal governo sostengono ulteriormente lo sviluppo di questa tecnologia e ne garantiscono l'ulteriore leadership di mercato. Ad esempio, il governo del Regno Unito, in collaborazione con l'Aerospace Technology Institute (ATI), sta investendo 3,9 miliardi di sterline in grafene e materiali 2D correlati per applicazioni nel settore aerospaziale. Questo investimento accelera la ricerca, la produzione e l'industrializzazione di compositi arricchiti con grafene. L'obiettivo dell'investimento è migliorare la capacità, le prestazioni e l'efficienza degli aeromobili, nonché sostenere la leadership dell'industria aerospaziale del Regno Unito.

Il processo di aerografite spruzzata a fiamma è supportato da aerografite in polvere e rivestimenti compositi, che si prevede alimenteranno in modo significativo la crescita del mercato dell'aerografite. L'aerografite in polvere è preferita per la sua versatilità; i produttori la utilizzano ampiamente nella preparazione di elettrodi per batterie leggeri e compositi conduttivi nell'industria automobilistica ed elettronica. La sua natura di particelle fini aumenta la conduttività elettrica e le prestazioni meccaniche, in linea con la crescente necessità di sistemi di accumulo di energia ad alte prestazioni. Allo stesso tempo, un rivestimento spruzzato a fiamma migliora i rivestimenti compositi per conferire alle applicazioni aerospaziali e satellitari un rivestimento protettivo contro l'usura, leggero e termicamente resistente, che rimane eccezionalmente cruciale laddove l'efficienza del carburante e la durata hanno la precedenza. Le proprietà antiruggine e antiscivolo di tali rivestimenti migliorano le proprietà della superficie riducendo al minimo l'usura e la corrosione, ritardando la sostituzione della superficie e rispettando le leggi governative sulle restrizioni ambientali.

Analisi del segmento di modulo

È probabile che il segmento delle schiume monolitiche registri un trend di crescita significativo, con una quota di mercato dell'aerografite pari al 53,3% nel periodo di previsione, principalmente grazie alla sua migliore integrità meccanica e alla buona resistenza termica, che ne consentono un ampio utilizzo nei mercati dell'accumulo di energia e aerospaziale. Il design leggero dei materiali terrà conto anche delle richieste degli enti regolatori in merito alla richiesta di una maggiore efficienza energetica e alla riduzione dell'impronta di carbonio. Questa crescente adozione in ambito industriale è alimentata dalle rigide linee guida in materia di risparmio energetico emanate dagli enti regolatori, tra cui l'EPA statunitense. Inoltre, secondo una ricerca di Stanford, i pannelli isolanti monolitici (SIP) con anime in schiuma creano barriere termiche altamente efficienti, riducendo al minimo la dispersione di calore e l'energia necessaria per mantenere temperature interne confortevoli.

Il business Monolith Foams è alimentato principalmente da schiume ad alta densità e a bassa densità, che contribuiscono in modo significativo all'espansione del mercato. Le schiume ad alta densità sono eccellenti isolanti termomeccanici e rappresentano valide alternative ad altri materiali grazie alla loro maggiore resistenza meccanica e alle proprietà di isolamento termico, e sono adatte laddove è richiesto un elevato grado di durabilità e sicurezza, come nel settore aerospaziale. Il sottosegmento è sostenuto dai crescenti investimenti aerospaziali e dai requisiti normativi per migliorare l'efficienza del carburante e ridurre le emissioni. D'altro canto, le schiume a bassa densità sono richieste per la loro leggerezza, un aspetto fondamentale nelle batterie dei veicoli elettrici e nei sistemi di accumulo di energia, dove il peso si traduce in prestazioni ed efficienza migliori. Queste schiume consentono ai produttori di soddisfare i rigorosi codici governativi in materia di risparmio energetico e sostenibilità, facilitandone la rapida adozione nelle tecnologie verdi. Le schiume composite stimolano ulteriormente questa crescita offrendo soluzioni semi-ibride per applicazioni specializzate, sebbene questo segmento detenga attualmente una quota di mercato relativamente piccola.

Analisi del segmento applicativo

Si prevede che il segmento delle applicazioni aeronautiche e satellitari crescerà con una quota di mercato dell'aerografite del 46,4% dal 2026 al 2035. Questa crescita è attribuibile ai requisiti normativi per ridurre le emissioni degli aeromobili e i costi operativi, costringendo i produttori aerospaziali a lavorare con materiali più leggeri e durevoli. Ad esempio, il sistema di scambio di quote di emissione dell'UE (EU ETS) impone a tutte le compagnie aeree che operano in Europa di monitorare, segnalare e verificare le proprie emissioni e di restituire le quote a copertura di tali emissioni.

L'EU ETS rivisto mira a una riduzione di almeno il 55% dei gas serra entro il 2030 e alla neutralità climatica entro il 2050. Sostiene un maggiore utilizzo di carburanti sostenibili per l'aviazione e l'innovazione nelle tecnologie a basso consumo di carburante, inclusi materiali leggeri per ridurre le emissioni degli aeromobili e i costi operativi. L'asta completa per il settore inizierà nel 2026 e il monitoraggio degli effetti dell'aviazione non legati alla CO2 inizierà nel 2025 per affrontare ulteriormente l'impatto climatico dell'aviazione. Le elevate proprietà fisiche dell'aerografite si adattano agli ambienti aerospaziali e spaziali difficili. L'esistenza di iniziative politiche globali da parte dell'EPA e dell'ECHA dell'UE aumenta ulteriormente la necessità di materiali così altamente sviluppati.

La nostra analisi approfondita del mercato dell'aerografite include i seguenti segmenti:

Segmento | Sottosegmenti |

Processo |

|

Modulo |

|

Applicazione |

|

Industria di utilizzo finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dell'aerografite - Analisi regionale

Approfondimenti sul mercato nordamericano

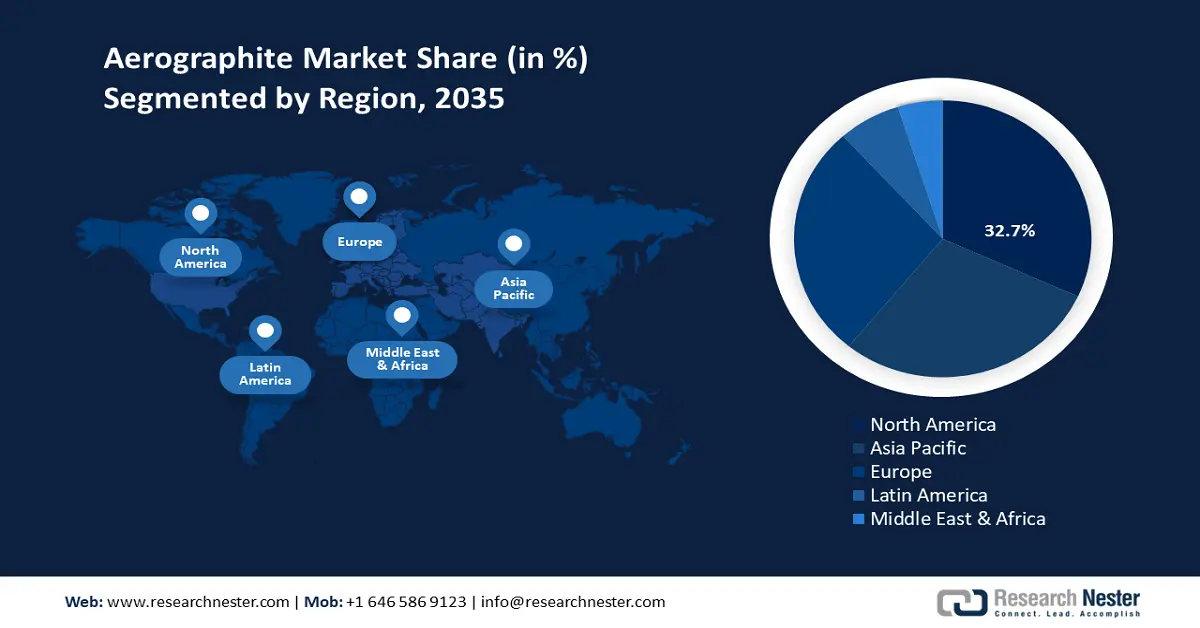

Si prevede che il mercato nordamericano dell'aerografite manterrà una posizione dominante con la quota di fatturato più elevata, pari al 32,7%, dal 2026 al 2035, attribuibile a un aumento del suo utilizzo nei settori aerospaziale, automobilistico ed elettronico. L'Inflation Reduction Act (IRA) statunitense del 2022 rappresenta il più grande investimento in materia di clima ed energia nella storia americana, aumentando significativamente il sostegno governativo all'energia pulita. Stanzia circa 11,7 miliardi di dollari al Loan Programs Office (LPO), aumentando l'autorità di prestito di circa 100 miliardi di dollari per finanziare progetti di energia pulita, inclusa la produzione di prodotti chimici per l'energia pulita. Inoltre, finanzia nuovi programmi per riconvertire e ammodernare le infrastrutture energetiche, con un maggiore sostegno alla produzione di tecnologie pulite, determinando un aumento sostanziale degli investimenti federali rispetto agli anni precedenti.

Grazie agli sforzi normativi, tra cui il Programma EPA per la Chimica Verde, sono stati implementati processi chimici sostenibili, che hanno registrato successi significativi come l'eliminazione di 375 milioni di kg di sostanze chimiche pericolose all'anno, il risparmio di 84 miliardi di litri d'acqua e la prevenzione di 3,6 miliardi di kg di emissioni di CO2 ogni anno. I progressi nelle tecnologie di produzione, in particolare per materiali ad alte prestazioni come l'aerografite, sono un motore significativo della crescita del mercato. Un elevato livello di attenzione alla conformità ambientale e ai programmi di sicurezza supportati dalle agenzie favorisce l'innovazione e l'efficienza produttiva nella regione. Inoltre, i crescenti investimenti di capitale nelle infrastrutture di produzione chimica, uniti a partnership strategiche di ricerca, stanno costruendo una solida catena di approvvigionamento che supporta la crescita dell'aerografite. In generale, l'industria nordamericana vanta un solido quadro politico e una forte vitalità industriale e si prevede che registrerà un CAGR significativo entro il 2035.

Si prevede che il mercato statunitense dell'aerografite dominerà la regione con la quota maggiore entro il 2035, trainato da ingenti investimenti in energia pulita e dallo sviluppo di tecnologie avanzate nel settore manifatturiero. Nell'Inflation Reduction Act (IRA) del 2022, il programma Energy Infrastructure Reinvestment (EIR) ha ricevuto 5 miliardi di dollari per modernizzare le infrastrutture energetiche, mentre i prestiti diretti nell'ambito del programma Advanced Technology Vehicles Manufacturing (ATVM) ammontavano a 3 miliardi di dollari. L'IRA prevede inoltre un'amplificazione dei prestiti del Tribal Energy Finance Program per un importo di 20 miliardi di dollari, un'impennata degli investimenti aggregati in energia pulita e promuove la transizione degli Stati Uniti verso un'economia a zero emissioni nette.

Ad oggi, i premi EPA Green Chemistry Challenge hanno premiato 133 tecnologie vincenti che hanno evitato l'uso di 375 milioni di kg di sostanze e solventi pericolosi all'anno, risparmiato 84 miliardi di litri d'acqua ogni anno e ridotto le emissioni di anidride carbonica di 3,7 miliardi di kg, l'equivalente di 770.000 auto in meno sulla strada. Inoltre, la ricerca su materiali leggeri come l'aerografite mira a migliorare l'efficienza energetica nell'industria automobilistica e aerospaziale. Tali obiettivi si traducono in normative più severe e maggiori investimenti in ricerca e sviluppo, che stimoleranno nuova crescita ed espansione.

Si prevede che il mercato canadese dell'aerografite crescerà a un ritmo costante negli anni previsti, grazie al sostegno delle politiche governative a sostegno delle tecnologie pulite e della produzione ecosostenibile. Si stima che l'industria energetica canadese abbia investito 92 miliardi di dollari in spese in conto capitale e che abbia investito solo in progetti di tecnologie pulite per un valore di 159 miliardi di dollari nel 2023. Nel 2022-23, i governi federale e provinciale hanno investito congiuntamente circa 1.485 miliardi di dollari in ricerca, sviluppo e dimostrazione nel settore energetico, un indicatore significativo del sostegno focalizzato sull'energia pulita. Le joint venture tra istituti di ricerca e aziende operanti nel settore dei materiali avanzati, come l'aerografite, stimolano la ricerca. Inoltre, l'iniziativa positiva del Canada in termini di pratiche ambientali e la volontà di implementare un approccio basato sulla chimica verde sosterranno la futura crescita del mercato dell'aerografite a un ritmo stabile.

Approfondimenti sul mercato Asia-Pacifico

Si prevede che il mercato dell'aerografite nell'area Asia-Pacifico crescerà con il CAGR più rapido, pari al 7,2%, nel periodo previsto dal 2026 al 2035, grazie all'elevata crescita in termini di industrializzazione e all'impennata della domanda nei settori aerospaziale, automobilistico ed elettronico. Il governo sta ricevendo un sostegno positivo, poiché gli investimenti in tecnologie chimiche sostenibili sono aumentati significativamente negli ultimi anni. Ad esempio, alla COP28 del 2023, l'Autorità Monetaria di Singapore ha lanciato l'iniziativa di finanziamento misto FAST-P, impegnando fino a 500 milioni di dollari per raccogliere fino a 5 miliardi di dollari per finanziare progetti verdi e di transizione nella regione. Questo fondo è un'iniezione di capitale pubblico-privato e filantropica per ridurre il rischio e finanziare progetti sostenibili a sostegno degli investimenti a impatto climatico e ambientale. Il contesto normativo che mira alla riduzione delle emissioni di carbonio e all'efficienza energetica promuove ampiamente l'uso dell'aerografite.

L'attività a livello nazionale e globale nei programmi di innovazione collaborativa e nei programmi di chimica verde finanziati dal governo incoraggia la ricerca e lo sviluppo di nuovi materiali. Ad esempio, il Global GreenChem Innovation and Network Program (GGINP), che aiuta gli innovatori di molti paesi a trovare soluzioni chimiche sostenibili attraverso la cooperazione, il rafforzamento delle capacità e l'aggiornamento tecnologico, è guidato e finanziato dall'UNIDO e dal Global Environment Facility. La trasformazione delle infrastrutture produttive rafforza la resilienza della catena di approvvigionamento regionale, garantendo la produzione e le esportazioni su larga scala. La priorità associata alla mitigazione o alla riduzione dell'impatto ambientale può essere ben associata alle proprietà ecocompatibili dell'aerografite, nonché alle sue caratteristiche di leggerezza. Tutti questi fattori contribuiscono al fatto che l'area Asia-Pacifico si sta affermando come un importante polo di crescita nel mercato globale dell'aerografite.

Entro il 2035, il mercato dell'aerografite in Cina dovrebbe diventare leader nella regione Asia-Pacifico, trainato dalla spesa pubblica in tecnologie chimiche sostenibili, e aumentare di un quarto rispetto ai volumi esistenti negli ultimi cinque anni. In Cina, l'impegno per lo sviluppo verde si è concretizzato con un aumento della capacità installata di energia rinnovabile fino a 1,2 miliardi di kilowatt (riportato nel rapporto annuale di lavoro governativo pubblicato nel 2023). L'uso di energia pulita è aumentato del 5,8%, portandosi al 25,5%, e le emissioni di CO2 sono diminuite del 14,1%. Ciò ha inoltre evidenziato l'emergente tendenza alla crescita delle vendite di veicoli a nuova energia, con un +93,4% rispetto al 2021, a dimostrazione dell'entità dell'attività di trasformazione verde. La Commissione Nazionale per lo Sviluppo e la Riforma (NDRC) attribuisce elevata priorità alla produzione chimica efficiente dal punto di vista energetico nei suoi piani quinquennali.

Stabilendo obiettivi individuali per ridurre il consumo di energia e le emissioni di carbonio in diversi settori importanti, come quello petrolchimico e chimico, è stato possibile aiutare i settori interessati a capire come raggiungerli. Il piano prevede un risparmio energetico di 40 milioni di tonnellate di carbone equivalente standard e una riduzione di 110 milioni di tonnellate di CO2 entro il 2025 nel settore chimico. Inoltre, gli attuali sussidi governativi e gli incentivi fiscali ne incoraggiano l'adozione nei settori aerospaziale e automobilistico, il che fa ben sperare per sostenere la prevista forte crescita del mercato. I fattori sopra menzionati sono rafforzati dallo sviluppo infrastrutturale e dai centri di innovazione che stanno promuovendo il rapido aumento della produzione di aerografite in Cina e si concentrano sul Paese come centro globale.

Si prevede che il mercato indiano dell'aerografite crescerà a un ritmo costante negli anni previsti, grazie al crescente sostegno governativo e agli investimenti elevati nelle tecnologie chimiche verdi. Ad esempio, nel giugno 2024, la Banca Mondiale ha approvato lo stanziamento di ulteriori 1,5 miliardi di dollari per assistere l'India nella sua transizione verso basse emissioni di carbonio, concentrandosi sulla produzione di idrogeno verde, sulla crescita delle energie rinnovabili e sulla mobilitazione di finanziamenti per il clima. Il finanziamento è destinato a rafforzare i finanziamenti per l'idrogeno verde e le infrastrutture rinnovabili e punterà a raggiungere 450.000 tonnellate di idrogeno verde e 1.500 MW di elettrolizzatori all'anno entro il 2025-26. Questa iniziativa si allineerà con l'India per raggiungere i suoi obiettivi di zero emissioni nette e ridurre le emissioni di 50 milioni di tonnellate all'anno. A partire dal 2023, l'India sta sviluppando con successo la sostenibilità nel suo settore chimico, grazie agli sforzi intrapresi dal Ministero dei Prodotti Chimici e dei Fertilizzanti.

Molti di questi programmi hanno portato all'istituzione e alla diffusione di processi e tecnologie ecocompatibili tra le aziende chimiche, stimolando l'ammodernamento industriale e il rispetto dell'ambiente. Ciò indica una crescente attenzione alla sostenibilità delle proprie attività, poiché le politiche del Paese e l'innovazione hanno la precedenza. Il sostegno governativo all'uso di energie rinnovabili e la crescita dell'industria elettronica sono fattori che incrementano il consumo di aerografite. P3, investimenti infrastrutturali e sviluppi politici aumentano ulteriormente la capacità produttiva e promuovono l'innovazione, rendendo l'India l'industria dell'aerografite in più rapida crescita nella regione Asia-Pacifico.

Approfondimenti sul mercato europeo

Il mercato europeo dell'aerografite è destinato a registrare un trend positivo negli anni previsti, principalmente grazie alla rigorosa legislazione ambientale, alla solidità dei settori automobilistico e aerospaziale e all'aumento degli investimenti in soluzioni chimiche ecocompatibili. L'ECHA e il CEFIC hanno svolto un ruolo chiave nella formulazione di politiche che hanno contribuito ad avviare innovazioni e una produzione ecosostenibile. Vi è una crescente domanda associata a materiali avanzati, compresi quelli associati ai prodotti chimici per wafer di arseniuro di gallio, e i bilanci nazionali stanno destinando percentuali sempre maggiori dei loro finanziamenti alla fornitura di prodotti chimici sostenibili. I wafer di arseniuro di gallio (GaAs) presentano notevoli problemi ambientali durante il processo di produzione, poiché i rifiuti contengono grandi quantità di sostanze chimiche tossiche, tra cui arsenico e gallio.

Il riciclo dei wafer di GaAs offre il vantaggio di ridurre le emissioni e gli sprechi di materiali rari, nonché l'impatto ambientale grazie al minore sfruttamento di nuove fonti di materie prime. Ad esempio, il governo del Regno Unito, nella sua Strategia Nazionale per i Semiconduttori del 2023, prevede un incremento degli investimenti in tecnologie pulite per i wafer di arseniuro di gallio. La strategia prevede uno stanziamento compreso tra 200 milioni e 1 miliardo di sterline nel periodo 2023-25 e fino a 1 miliardo di sterline nei cinque anni successivi per finanziare la ricerca e sviluppo, le infrastrutture di produzione e la fornitura a sostegno dell'industria dei semiconduttori. In Germania, un'azienda del settore chimico ha impegnato oltre 630 miliardi di euro entro il 2025 nel tentativo di crescere e, anche nell'ambito dei pacchetti di stimolo economico, i suoi obiettivi sono focalizzati su innovazione, sostenibilità e digitalizzazione.

Principali attori del mercato dell'aerografite:

- Aerograph Technologies Inc.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- SGL Carbon SE

- Evonik Industries AG

- Soluzioni di carbonio applicate

- LG Chem Ltd.

- Cabot Corporation

- Reliance Industries Ltd.

- Gruppo Petronas Chemicals

- Outotec Oyj

- Calix Limited

Il mercato globale dell'aerografite presenta un contesto competitivo caratterizzato dalla presenza di alcuni importanti attori, principalmente in Giappone, Stati Uniti ed Europa. NGK Spark Plug, Showa Denko, Mitsubishi Chemical e Asahi Kasei sono alcune delle aziende giapponesi che detengono un'enorme quota di mercato grazie alla loro affidabilità in ricerca e sviluppo avanzati e innovazione. Le principali aziende stanno attualmente adottando approcci strategici come l'acquisizione di centri di produzione di energia rinnovabile, iniziative in collaborazione con l'industria aerospaziale ed elettronica e l'ampliamento degli impianti di produzione per soddisfare la crescente domanda globale. Negli Stati Uniti e in Europa, gli attori si occupano principalmente dello sviluppo di materiali eco-efficienti in linea con la normativa, mentre gli investimenti in scale-up e l'adozione di tecnologie sono più intensi da parte dei produttori emergenti di Corea del Sud, India e Malesia.

Sviluppi recenti

- Nell'aprile 2025, BASF ha introdotto il nuovo disperdente facilmente biodegradabile Sokalan CP 301, specificamente sviluppato per l'utilizzo nella produzione vegetale. Il prodotto è in linea con le tendenze normative globali emergenti, come il Green Deal dell'UE, che incoraggiano soluzioni chimiche più sicure ed ecologiche. Sokalan CP 301 si disperde rapidamente nell'ambiente grazie alla sua biodegradabilità, senza compromettere le prestazioni o la stabilità degli altri ingredienti utilizzati nelle formulazioni. Un'importante esigenza del mercato riguarda gli additivi agricoli non esauriti. Questo lancio riafferma lo status di BASF come innovatore della chimica verde e come fornitore di soluzioni che sfruttano la crescente domanda di prodotti con pratiche ecocompatibili nei mercati per raggiungere obiettivi di sostenibilità a livello globale.

- All'inizio del 2025, Collins Aerospace, azienda texana , ha introdotto Powered by Collins, che integra l'uso dei compositi avanzati Aerographite nella produzione aerospaziale. Questa iniziativa è in linea con l'introduzione di materiali più leggeri che aumentano l'efficienza nella produzione di aeromobili, riducendo così le emissioni. I compositi Aerographite hanno migliorato le prestazioni dei materiali ampiamente utilizzati da Collins Aerospace nella produzione di compositi aerospaziali. L'iniziativa ha aperto la strada a una maggiore quota di mercato dei materiali Aerographite nel settore dell'aviazione, in un contesto in cui il settore si sta muovendo verso tecnologie efficienti e più ecologiche. Si tratta di un gesto tattico che evidenzia il potenziale dei nuovi materiali nello sviluppo della sostenibilità e dell'efficienza aerospaziale.

- Report ID: 8044

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.