Prospettive di mercato del grafene 3D:

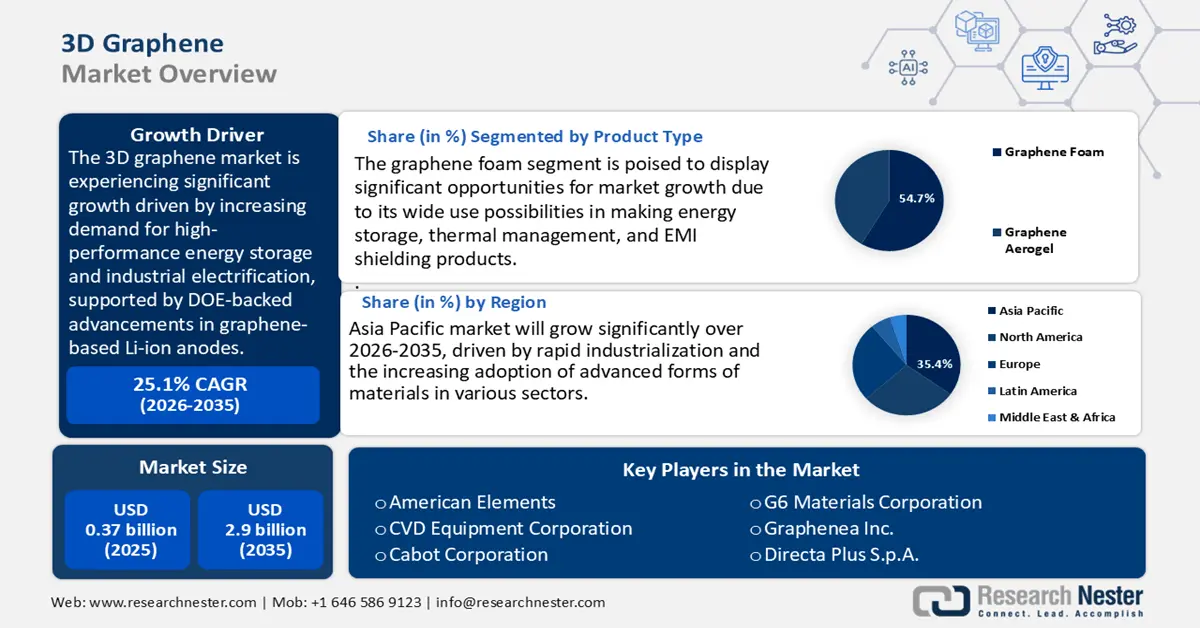

Nel 2025, il mercato del grafene 3D è stato stimato in 0,37 miliardi di dollari e si prevede che raggiungerà i 2,9 miliardi di dollari entro la fine del 2035, con un CAGR del 25,1% nel periodo di previsione, dal 2026 al 2035. Nel 2026, la dimensione del settore del grafene 3D è stimata in 0,45 miliardi di dollari.

Si prevede che il mercato globale del grafene 3D crescerà significativamente nel periodo di previsione, trainato principalmente dall'elettrificazione industriale e dall'accumulo di energia ad alte prestazioni. I programmi di ricerca e i documenti sulla transizione tecnologica del Dipartimento dell'Energia degli Stati Uniti (DOE) mostrano risultati diretti in termini di aumento della densità di potenza degli elettrodi e della durata del ciclo di vita quando le architetture 3D basate sul grafene vengono integrate negli anodi agli ioni di litio e negli elettrodi compositi. Inoltre, la documentazione del DOE evidenzia che anche piccole concentrazioni di grafene riducono significativamente i tempi di carica e migliorano la stabilità del ciclo. La domanda si riflette nelle statistiche nazionali sui minerali, con lo United States Geological Survey (USGS) che segnala un aumento delle importazioni di grafite per la produzione di anodi per batterie, 84.000 tonnellate nel 2023, una tendenza che suggerisce una domanda continua di scorte di carbonio a monte, la cui produzione alimenta la produzione a valle di grafene e di prodotti in grafene 3D.

Il Supplemento al Bilancio 2025 della National Nanotechnology Initiative (NNI) ha aumentato la sua richiesta di bilancio a oltre 2,2 miliardi di dollari per la scienza fondamentale su scala nanometrica, la sua traslazione in applicazioni e una maggiore enfasi sulla commercializzazione e lo sviluppo della forza lavoro. La NNI allinea inoltre gli sforzi di ricerca e sviluppo tra i suoi 20 membri federali, tra cui NSF e NIST, per accelerare l'espansione delle nanotecnologie, i metodi di produzione e la commercializzazione delle piccole imprese, riducendo l'incertezza tecnica del settore. La NNI ha investito finora un totale di oltre 45 miliardi di dollari e, in meno di due decenni, ha sviluppato un'infrastruttura leader a livello mondiale per promuovere la ricerca, l'innovazione e l'implementazione delle nanotecnologie verso le priorità nazionali in settori quali l'energia pulita, la salute e la sicurezza economica. I dettagli relativi al carbonio e alla grafite rilevati dalla serie BLS PPI possono essere un utile indicatore della pressione sui costi a monte. L'Indice dei Prezzi alla Produzione (PPI) dei prodotti in carbonio e grafite è pari a 245,555 a marzo 2025, e questo valore è rimasto invariato nei mesi precedenti l'indice mostrato. Indica un contesto di prezzi alla produzione stabili per i prodotti in carbonio e grafite da novembre 2024 a marzo 2025.

La catena di approvvigionamento e lo scenario commerciale sono correlati a una tecnologia che si è evoluta oltre il laboratorio per raggiungere le linee industriali. I documenti di lavoro dell'USITC e le relazioni sulle materie prime dell'USGS presentano, non vincolanti, i paesi che detengono miniere concentrate alle fasi di raffinazione lungo la catena globale della grafite invecchiata e dei materiali correlati al carbonio, con la lavorazione a valle e la produzione di elettrodi che si estendono in tutto il mondo; lo studio dell'USITC fa riferimento a una catena dominante di raffinazione e lavorazione a valle dei carboni per batterie in Cina. Inoltre, il paese rappresentava una produzione di grafite stimata al 77% della produzione mondiale totale. Circa il 15% della grafite prodotta in Cina era amorfa e circa l'85% era in scaglie. La notifica dei nanomateriali a base di grafene all'interno dell'OMC riflette la loro crescente importanza globale come argomento di politica commerciale e standardizzazione, ora attivamente discussa nei forum multilaterali. Inoltre, le pubblicazioni del NIST e della NSF descrivono in dettaglio investimenti sistematici nella scienza della misurazione, nella convalida dei processi e in linee pilota di stampa 3D di strutture di grafene a base di gel e inchiostro; Tali programmi mirano ad accelerare i formati di catena di montaggio (scrittura diretta a inchiostro, flussi di lavoro liofilizzati/idrotermali) oltre i prototipi dimostrativi per arrivare alla produzione pilota, guidando così in modo efficace la catena di fornitura del mercato.

Mercato del grafene 3D: fattori di crescita e sfide

Fattori di crescita

- Aumento della produzione e convalida del processo: lo sviluppo è in corso con l'aumento della produzione di grafene 3D, supportato da incentivi governativi. L'obiettivo della produzione additiva del NIST è sviluppare la scienza delle misurazioni, gli standard e la convalida delle linee pilota per consentire la crescita dell'adozione industriale dei processi di stampa 3D, che potenzialmente potrebbero essere applicati ai costrutti in grafene 3D. L'elevata riproducibilità e la ridotta incertezza tecnica di questo processo creano un percorso praticabile per l'aumento della produzione. Inoltre, sebbene il NIST non condivida i volumi di produzione, la sua missione principale, ovvero promuovere la produzione innovativa e la produzione efficiente di beni affidabili nell'industria americana, supporta implicitamente la preparazione industriale e gli sforzi di riduzione dei costi, fondamentali per i materiali emergenti.

- Aumento dell'efficienza catalitica e di processo: il Dipartimento dell'Energia degli Stati Uniti ha delineato una roadmap per la decarbonizzazione industriale, dimostrando che, se applicate a processi specifici, l'efficienza catalitica e di processo può apportare significativi benefici energetici, economici e finanziari. Un esempio è l'ammodernamento di pompe, ventilatori e soffianti con nuove tecnologie più efficienti che hanno consentito di risparmiare tra il 15% e il 23% di energia. Tali miglioramenti in termini di efficienza, potenzialmente applicati alle fasi di sintesi o funzionalizzazione del grafene 3D, possono tradursi in significativi risparmi sui costi operativi e sulle emissioni, a vantaggio della competitività dell'industria chimica. Nonostante questi numeri forniti dal Dipartimento dell'Energia siano relativi ad apparecchiature di produzione non specifiche, il principio di intensificazione dei processi e di miglioramento dell'efficienza si applicherebbe alla produzione chimica avanzata.

- Norme, test di sicurezza e regolamentazione dei nanomateriali: la regolamentazione ECHA sulle nanoforme ai sensi del REACH richiede ora una chiara valutazione del rischio e la registrazione delle sostanze contenenti nanomateriali. L'emendamento obbliga le aziende a fornire informazioni dettagliate sulle nanoforme e sulle valutazioni di sicurezza nei loro dossier, un requisito direttamente applicabile a qualsiasi azienda chimica che produca o integri prodotti a base di grafene 3D. Entro il 2020, dei circa 37 dossier di registrazione che includevano nanoforme, l'ECHA si era concentrata sul raggruppamento e sul read-across come strategie per evitare di generare dati inutilmente. L'aumento dei costi dei test preliminari e della documentazione di un prodotto da parte dei produttori aumenta anche la fiducia degli acquirenti nei mercati regolamentati a valle.

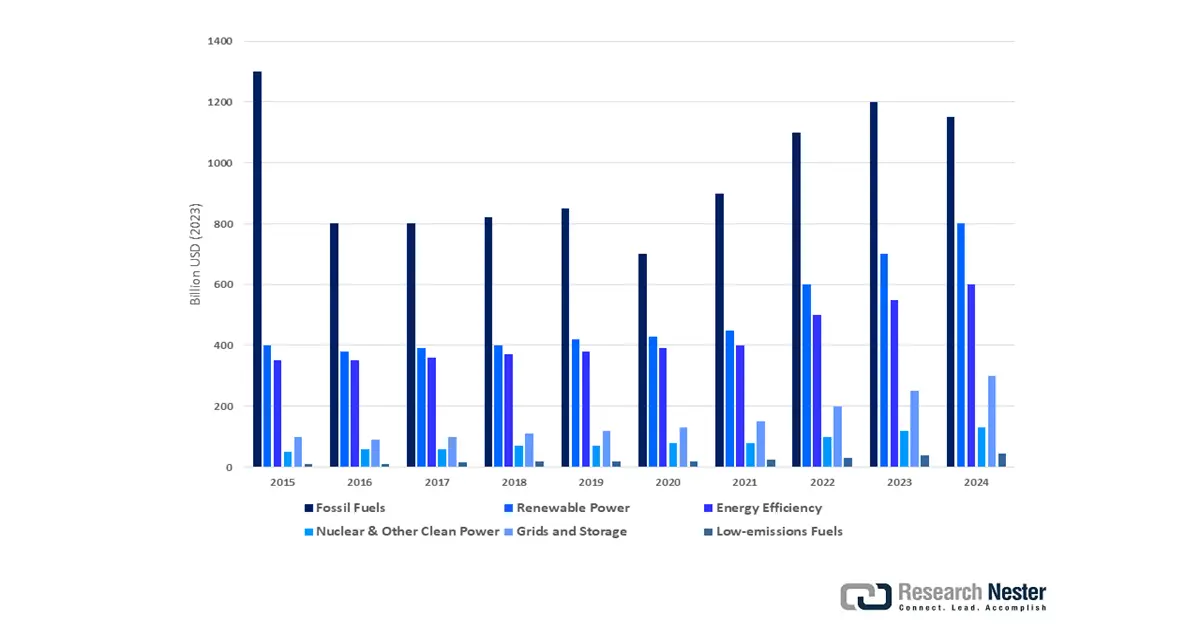

Investimenti globali nell'energia pulita

Gli investimenti nell'energia pulita creano una domanda diretta di grafene 3D, promuovendo l'innovazione nelle batterie ad alte prestazioni, nello stoccaggio dell'idrogeno e nei sistemi catalitici, dove le sue proprietà ne migliorano significativamente l'efficienza e la capacità. Allo stesso tempo, gli investimenti nei combustibili fossili, in particolare da parte delle aziende energetiche che diversificano il loro business in materiali avanzati e tecnologie di gestione del carbonio, finanziano la ricerca e l'espansione della produzione di grafene 3D. Questo duplice supporto accelera sia le capacità dal lato dell'offerta che lo sviluppo delle applicazioni. Insieme, questi investimenti riducono i rischi tecnici e commerciali, favorendo una più ampia adozione nei settori energetici.

Investimenti globali in energia pulita e combustibili fossili, 2015-2024

Fonte: IEA

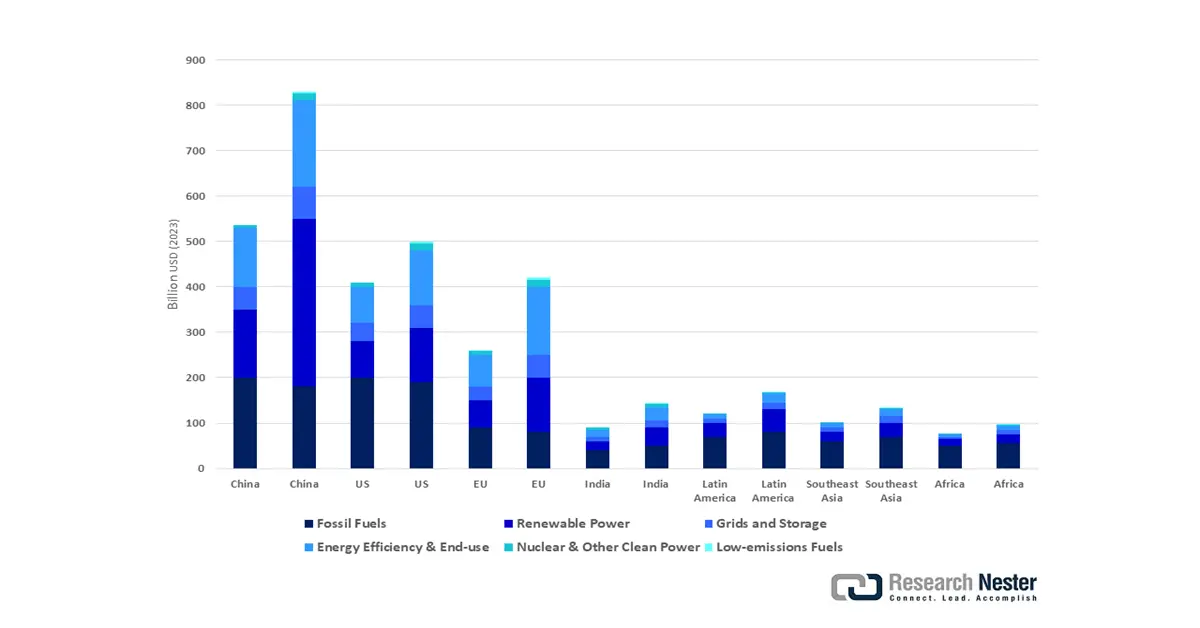

Investimenti energetici annuali per paese e regione selezionati, 2019 e 2024

Fonte: IEA

Sfide

- Pressione sui costi derivante dalle normative commerciali internazionali : come affermato nel Rapporto 2023 dell'Organizzazione Mondiale del Commercio (OMC), nelle economie in via di sviluppo, i dazi sui prodotti chimici potrebbero aumentare in modo significativo, con conseguenti elevati prezzi di input e sistemi di determinazione dei prezzi dislocati. I diversi regimi tariffari e l'applicazione incoerente delle tariffe in vari punti complicano la modellazione dei costi dei produttori di grafene 3D che dipendono dall'approvvigionamento transfrontaliero di materiali e componenti, costringendo molti operatori ad accettare la compressione dei margini per rimanere a galla o ad aumentare i prezzi per ridurre l'elasticità della domanda. Questa situazione riflette problemi più ampi di pressione sui costi, incertezze del commercio globale e la necessità di adattamenti strategici per mantenere la competitività nel settore dei materiali avanzati.

- Sfide e lacune nei nanomateriali negli investimenti in R&S: il rapporto OCSE Science, Technology and Innovation Outlook 2023 indica che gli investimenti pubblici totali in R&S nelle nanotecnologie sono inferiori al 5% della spesa pubblica complessiva nel settore chimico, nonostante le industrie basate sui nanomateriali contribuiscano sempre più alla creazione di valore aggiunto. Questa carenza di investimenti ostacola anche i processi di innovazione, l'espansione delle procedure di produzione e lo sviluppo di nuove applicazioni, prolungando i tempi medi di commercializzazione di 18-24 mesi, poiché le aziende incontrano difficoltà ad attrarre finanziamenti a monte.

Dimensioni e previsioni del mercato del grafene 3D:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

25,1% |

|

Dimensione del mercato dell'anno base (2025) |

0,37 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

2,9 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del grafene 3D:

Analisi del segmento di tipo di prodotto

Si prevede che il segmento della schiuma di grafene raggiungerà la quota di mercato più elevata del grafene 3D, pari al 54,7%, nel periodo di previsione dal 2026 al 2035, grazie alle sue ampie possibilità di utilizzo nella produzione di prodotti per l'accumulo di energia, la gestione termica e la schermatura EMI. La schiuma di grafene, in particolare quella a celle aperte, può facilitare il trasporto di ioni per migliorare le prestazioni delle batterie agli ioni di litio e dei supercondensatori. La sua adattabilità strutturale ne consente l'impiego nei settori automobilistico, aerospaziale e dei sistemi di accumulo di energia. Il rapporto del Dipartimento dell'Energia (DOE) sull'accumulo di energia a lungo termine a basso costo evidenzia che gli Stati Uniti stanno registrando una rapida crescita della capacità di accumulo di energia su scala di rete, con un aumento sostanziale delle implementazioni a supporto dell'integrazione delle fonti di energia rinnovabile. Il rapporto rileva che negli ultimi anni sono stati commissionati oltre 4 gigawatt (GW) di nuovi progetti di accumulo di batterie su scala di rete e si prevede che gli aumenti di capacità accelereranno ulteriormente per soddisfare la crescente domanda di flessibilità e affidabilità della rete. I produttori concentrati sullo sviluppo di processi di produzione scalabili per la schiuma a celle aperte sono in grado di conquistare la maggiore quota di fatturato entro il 2035.

La schiuma a celle aperte conferisce una struttura porosa all'accumulo di energia e offre un elevato movimento ionico e una superficie superiore, motivo per cui è stata utilizzata per realizzare batterie, principalmente agli ioni di litio e supercondensatori, grazie alle sue capacità di gestione termica e anche nella schermatura EMI. La sua flessibilità e la sua conduttività ne favoriscono l'utilizzo nei sistemi di accumulo per il settore automobilistico, aerospaziale e su scala di rete. Al contrario, la schiuma a celle chiuse è solida, il che le conferisce una maggiore resistenza meccanica, che la rende utilizzabile in compositi strutturali più leggeri e nell'assorbimento degli urti nei prodotti automobilistici e aerospaziali. Entrambi i sottosegmenti traggono vantaggio dalla ricerca e dalla scalabilità in corso per soddisfare la crescente domanda del settore.

Analisi del segmento di processo tecnologico e produttivo

Si prevede che il segmento della deposizione chimica da vapore (CVD) crescerà fino a raggiungere una quota di mercato significativa del 32,8% entro il 2035, trainata dal suo crescente utilizzo nella produzione di architetture di grafene 3D di alta qualità, uniformi e scalabili. La CVD offre la possibilità di regolare con precisione spessore, porosità e integrità degli strati di grafene, il che è necessario per applicazioni di accumulo di energia, elettronica e compositi avanzati. Ancora più importante, la CVD strutturata in 3D consente ai produttori di realizzare geometrie complesse ideali per l'uso negli elettrodi delle batterie agli ioni di litio e allo stato solido, migliorando la conduttività e la stabilità meccanica dei prodotti. Il National Institute of Standards and Technology (NIST) conferma che la produzione CVD standardizzata in linea pilota riduce al minimo i difetti, migliora la resa e consente una produzione sostenibile su scala industriale. Questo rende la CVD il sottosegmento con il fatturato maggiore nella categoria tecnologia e processi di produzione.

La deposizione chimica di materiale (CVD) su lamina è un processo consolidato che consente di ottenere strati di grafene di alta qualità su substrati metallici, con spessore uniforme e conduttività elettrica eccezionale, e può essere applicata all'elettronica e ai sensori. La deposizione chimica di materiale (CVD) strutturata in 3D consente di sviluppare architetture tridimensionali altamente complesse, che migliorano l'assorbenza, le proprietà meccaniche e l'area superficiale, fattori critici per gli elettrodi di accumulo di energia e i compositi ad alte prestazioni. Il NIST afferma che le linee pilota di deposizione chimica di materiale (CVD) strutturata in 3D possono migliorare il controllo dei difetti e la scalabilità industriale, rendendole quindi adatte allo sviluppo di batterie e altri materiali ad alte prestazioni. Questi due metodi sono complementari tra loro per soddisfare un'ampia gamma di esigenze industriali e i progressi tecnologici nel mercato del grafene 3D.

Analisi del segmento applicativo

Si prevede che il segmento delle batterie costituirà la principale applicazione nel mercato del grafene 3D, con una quota del 28,3% negli anni previsti, trainato dal ruolo cruciale delle batterie nel grafene 3D per aumentare la conduttività, la densità energetica e il ciclo di vita. Il grafene 3D funge da additivo e da supporto per gli elettrodi, migliorando il trasporto ionico e riducendo la resistenza interna, prolungando la durata della batteria. L'Agenzia Internazionale per l'Energia (IEA) segnala che il mercato dei veicoli elettrici (EV) sta crescendo a livelli significativi, con un aumento registrato delle vendite di veicoli elettrici a poco più di 10 milioni nel 2022. Questo aumento ha portato a un numero cumulativo di oltre 35 milioni di veicoli elettrici a livello globale. Questa crescita è alimentata da politiche favorevoli, tecnologie emergenti per le batterie e dalla crescente domanda da parte dei consumatori di modalità di trasporto più pulite. Il recente aumento è anche trainato dai piani governativi per l'integrazione delle energie rinnovabili e, pertanto, sono necessari sistemi di accumulo robusti e ad alta capacità. Di conseguenza, le applicazioni di accumulo di energia continueranno a essere il fattore principale che guiderà il mercato del grafene 3D fino alla fine del periodo di previsione, ovvero il 2035.

La nostra analisi approfondita del mercato del grafene 3D include i seguenti segmenti:

Segmento | Sottosegmento |

Tipo di prodotto |

|

Tecnologia e processo di produzione |

|

Applicazione |

|

Industria di utilizzo finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato del grafene 3D - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

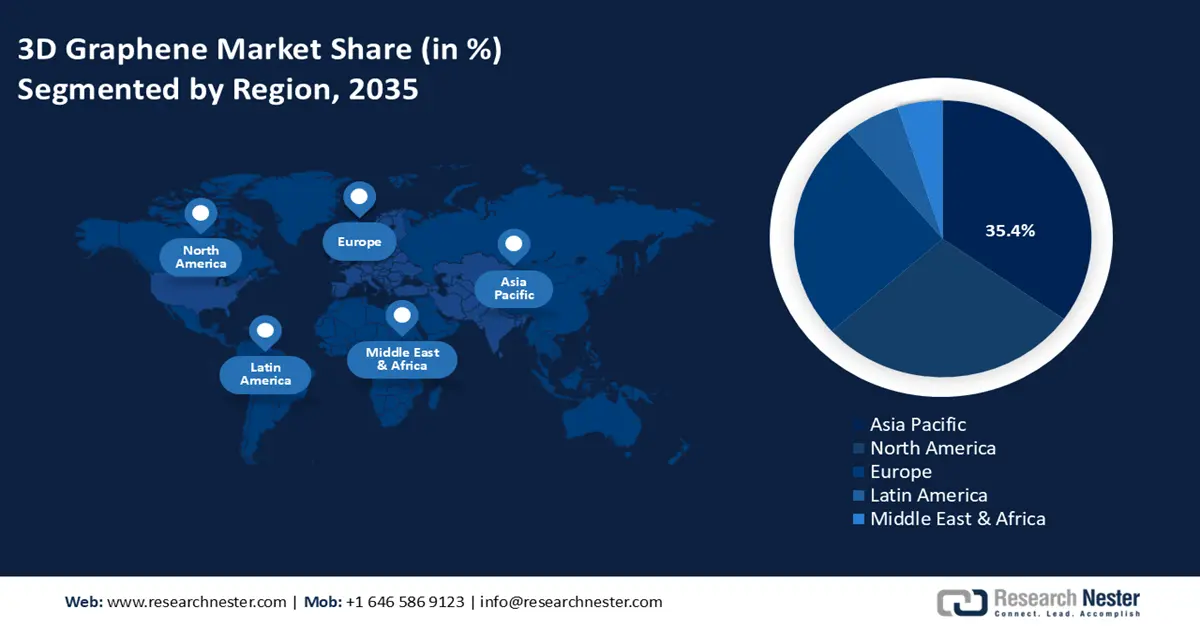

Si prevede che l'Asia-Pacifico dominerà il mercato globale del grafene 3D con la quota maggiore del 35,4% nel periodo 2026-2035, grazie alla rapida industrializzazione e alla crescente adozione di materiali avanzati in vari settori. Questo sviluppo è favorito da ingenti investimenti e programmi governativi volti a incoraggiare lo sviluppo di tecnologie chimiche sostenibili, nonché dalle alleanze tra Stato e industria come strumento per stimolare l'innovazione. Il dialogo chimico dell'Asia-Pacifico (APEC) ha sviluppato una gestione chimica sostenibile nella regione, poiché queste economie rappresentano insieme circa il 7% del PIL globale e oltre il 45% della produzione chimica globale.

Il Quadro Strategico 2020-2023 è stato elaborato sulla base di obiettivi in materia di salute, ambiente e sviluppo sostenibile, cooperazione normativa e approcci innovativi allo sviluppo sostenibile e alla gestione dei prodotti chimici. Il Dialogo Chimico contribuisce a promuovere importanti sforzi in materia di armonizzazione normativa, sicurezza chimica, mitigazione dei detriti marini e scambio di dati per migliorare la collaborazione tra industria e nazione in tutta l'area Asia-Pacifico. Tali iniziative consolidano la regione come leader per quanto riguarda le pratiche sostenibili delle industrie chimiche di fronte ai problemi che affliggono il mondo. L'aumento della spesa in ricerca e sviluppo, unito a una regolamentazione favorevole, rafforza ulteriormente l'industria nell'area Asia-Pacifico, rendendo la regione uno dei centri dell'industria chimica sostenibile al mondo, nonché della commercializzazione del grafene 3D.

Si prevede che il mercato del grafene 3D in Cina guiderà la regione dal 2026 al 2035, grazie all'ampio sostegno governativo e alle dimensioni del mercato. La maggior parte delle aziende ha adottato processi chimici sostenibili, con il rapporto pubblicato dal Ministero dell'Ecologia e dell'Ambiente cinese nel 2023 sull'azione per il clima che indica che la Cina ha ridotto le emissioni di anidride carbonica per unità di prodotto interno lordo di oltre il 51% rispetto al livello del 2005 entro il 2022. Entro la fine del 2022, il 17,5% del consumo energetico totale era rappresentato da energie rinnovabili, con una capacità rinnovabile installata di 1,213 TW. La percentuale di foresta coperta era del 24,02% nel 2021, il che ha rivelato effetti positivi sul processo di sostenibilità ambientale e sugli scambi nei mercati del carbonio.

Il Piano di Sviluppo Industriale per i Veicoli a Nuova Energia (2021-2035) prevede che la sostenibilità ambientale e la produzione avanzata siano considerate prioritarie dalla Commissione Nazionale per lo Sviluppo e la Riforma (NDRC) in Cina. Il piano mira a raggiungere il 20% degli acquisti di veicoli a nuova energia nelle vendite di veicoli nuovi entro il 2025, include tecnologie avanzate per batterie e sistemi intelligenti e facilita l'integrazione dei settori energetico, dei trasporti e delle comunicazioni. Si prevede di sviluppare un'industria automobilistica a basse emissioni di carbonio e competitiva a livello internazionale, in linea con gli obiettivi di riduzione delle emissioni di carbonio della Cina. Anche la China National Chemical Corporation (ChemChina) e la China Petroleum and Chemical Industry Federation (CPCIF) donano risorse sotto forma di ricerca e sviluppo e commercializzazione. Si tratta di un ecosistema politico e industriale integrato che rende la Cina uno dei mercati leader e in rapida crescita nel mercato globale del grafene 3D.

Si prevede che il mercato indiano del grafene 3D crescerà con il CAGR più rapido negli anni previsti entro il 2035. Questo è principalmente trainato da investimenti governativi attivi e da usi industriali. Il governo indiano sta inoltre incoraggiando la produzione di semiconduttori, comprese le tecnologie per wafer di arseniuro di gallio, intraprendendo il programma Semicon India con un esborso totale di 76.000 rupie (circa 9-10 miliardi di dollari). Finanzia inoltre lo sviluppo di semiconduttori composti e offre incentivi finanziari alle aziende che istituiscono centri di produzione e ricerca e sviluppo, ad esempio il Gallium Arsenide Enabling Technology Centre (GAETEC) di Hyderabad. L'obiettivo è sviluppare un potente ecosistema di progettazione, fabbricazione e produzione avanzata, in linea con l'obiettivo dell'India di essere all'avanguardia nel campo della tecnologia. Il Dipartimento di Scienza e Tecnologia finanzia diversi progetti di ricerca e sviluppo relativi al grafene per accelerare i progressi verso la commercializzazione nei settori dell'energia, dell'elettronica e della chimica.

Inoltre, la Federazione delle Camere di Commercio e Industria Indiane (FICCI) stima che l'industria chimica indiana probabilmente crescerà ulteriormente a un CAGR compreso tra il 7,5% e il 9,5%, sulla base della domanda interna e di piani di incentivi come il programma PLI. Il settore è orientato alla produzione verde, all'economia circolare e alla creazione di centri chimici come i PCPIR per ridurre la dipendenza dalle importazioni e aumentare gli investimenti. Il mercato chimico stimato in India è stimato a 300 miliardi di dollari nel 2030 e a 1.000 miliardi di dollari entro il 2040. Le iniziative intraprese dal governo per promuovere la crescita sostenibile e le attività di fabbricazione pulita aumentano la popolarità del grafene 3D, rendendo l'India un'importante regione in crescita nella regione Asia-Pacifico.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano del grafene 3D crescerà con una quota di fatturato significativa del 29% entro il 2035, grazie al solido sostegno governativo e alla crescente domanda tra gli operatori del settore chimico. Il rapporto World Energy Investment 2024 dell'IEA indica che gli investimenti globali in energia pulita ammontavano a 2.000 miliardi di dollari nel 2023 e si prevede che cresceranno negli anni a venire, con un aumento di oltre il 50% dal 2020. In particolare, si osserva un aumento degli investimenti in fonti di generazione di energia rinnovabile, reti e sistemi di accumulo a batterie, mentre si prevede che gli investimenti nel solare fotovoltaico (FV) supereranno i 500 miliardi di dollari nel 2024. Gli investimenti nella produzione chimica sostenibile e nella trasformazione industriale supereranno i 50 miliardi di dollari nel 2024 e si inseriscono in una tendenza generale alla crescita degli investimenti nei sistemi di accumulo a batterie. L'Agenzia per la protezione dell'ambiente ha già implementato un programma di chimica verde, in base al quale sono stati introdotti più di 50 processi ecologici nella chimica, con conseguente riduzione ancora più significativa del 20% della produzione di rifiuti pericolosi dal 2021.

Nel 2020, il governo degli Stati Uniti ha lanciato programmi a sostegno degli investimenti privati nelle catene di fornitura e nella produzione di semiconduttori, con oltre 600 miliardi di dollari investiti in 28 stati da allora attraverso i programmi, tra cui l'Advanced Manufacturing Investment Credit e le sovvenzioni per la produzione. Ciò è costato loro 32,5 miliardi di dollari in sovvenzioni e quasi 6 miliardi di dollari in prestiti per sostenere 48 progetti, volti ad aumentare la produzione locale di semiconduttori avanzati come i wafer di arseniuro di gallio. Gli sforzi rafforzeranno la produzione pulita ed efficiente, la resilienza della catena di fornitura e si tradurranno in oltre 500.000 nuovi posti di lavoro negli Stati Uniti. Tutti questi sforzi si combinano per portare a una forte crescita del mercato chimico del grafene 3D in Nord America, rafforzandone la leadership nell'innovazione dei materiali sostenibili e la competitività del settore.

Si stima che il mercato statunitense del grafene 3D crescerà notevolmente nella regione nel periodo di previsione, principalmente grazie all'elevata assimilazione del grafene nell'accumulo di energia, nell'elettronica flessibile e al miglioramento dei processi chimici. La grafite è considerata un materiale energetico critico dal Dipartimento dell'Energia degli Stati Uniti (DOE), in quanto dipenderà al 100% dalle importazioni nel 2023, principalmente da Cina (42%), Messico (16%) e Canada (15%). Si stima che la domanda di grafite nazionale aumenterà notevolmente a seguito degli obiettivi di adozione dei veicoli elettrici (713.000 tonnellate di grafite entro il 2030 rispetto alle 84.000 tonnellate importate nel 2023). Per soddisfare questa crescente domanda e garantire la resilienza nazionale nella catena di approvvigionamento, il DOE sta supportando tecnologie più pulite e a bassa temperatura per la produzione di grafite sintetica. La combinazione di questi sforzi con il supporto attivo dell'OSHA in merito alle normative sulla sicurezza chimica promuove la crescita del mercato e la commercializzazione di tecnologie negli Stati Uniti.

Il mercato del grafene 3D in Canada sta vivendo un forte sviluppo grazie agli investimenti federali e alla collaborazione con l'industria per la produzione di prodotti chimici in modo sostenibile. Il Canada ha investito circa 450 milioni di dollari nella ricerca sull'energia pulita e nell'innovazione dei materiali, sebbene la cifra rappresenti un notevole aumento della spesa rispetto all'anno precedente, come riportato da Indigenous Industries and Innovations. Questi finanziamenti vengono utilizzati per realizzare iniziative che promuovono le tecnologie pulite, promuovono lo sviluppo sostenibile e l'innovazione nei materiali essenziali per la trasformazione verso l'energia pulita. Questo investimento incrementa gli investimenti nei processi chimici basati sul grafene, principalmente nell'accumulo di energia e nelle tecnologie verdi. Il governo nazionale implementa normative che facilitano un processo di produzione più sicuro e la riduzione degli sprechi, il tutto accompagnato da incentivi finanziari legati all'adozione di tecnologie verdi. Lo sviluppo di programmi di partenariato pubblico-privato è stato utilizzato per ridurre l'angolo di commercializzazione dei prodotti a base di grafene.

Approfondimenti sul mercato europeo

È probabile che il mercato europeo del grafene 3D cresca a un ritmo costante nel corso degli anni previsti, trainato da politiche governative influenti, normative rigorose e investimenti nell'innovazione. I quadri normativi implementati dall'Agenzia europea per le sostanze chimiche (ECHA), come REACH, stimolano processi chimici più ecologici e l'utilizzo sicuro del grafene 3D al fine di raggiungere una produzione sostenibile. Secondo il Consiglio europeo dell'industria chimica, l'industria chimica europea spende in media 9 miliardi di euro all'anno in ricerca e innovazione, con un'attenzione particolare alla chimica verde. Questo investimento contribuisce a implementare il passaggio a sostanze chimiche sicure e sostenibili attraverso l'integrazione dell'approccio Safe and Sustainable-by-Design (SSbD), in linea con le aspirazioni del Green Deal europeo. La forza trainante dell'SbD garantisce competitività e crescita sostenibile grazie all'innovazione nella produzione di sostanze chimiche a impatto climatico zero, circolare ed ecocompatibile. Il governo del Regno Unito si è impegnato ad assumere un ruolo di leadership nell'industria globale dei semiconduttori attraverso la ricerca, lo sviluppo e l'innovazione di semiconduttori composti, l'ampia progettazione e la proprietà intellettuale.

Il Regno Unito persegue un ambizioso piano per espandere l'industria nazionale dei semiconduttori, sviluppare la resilienza nella catena di approvvigionamento e difendere la sicurezza nazionale, investendo fino a 200 milioni di sterline entro il 2023-2025 e 1 miliardo nei prossimi 10 anni. Questa strategia mira allo sviluppo di tecnologie da utilizzare nell'intelligenza artificiale, nell'informatica quantistica, nelle telecomunicazioni e nella transizione ecologica. Con un fatturato di 225,5 miliardi di euro e un'esportazione del 60% delle sue vendite nel 2023, l'industria chimica è la terza industria più grande in Germania. L'industria ha speso circa 14 miliardi di euro in ricerca e sviluppo nel 2023 e, nell'ambito delle tecnologie, rientrano tecnologie incentrate sulla sostenibilità, tecnologie nel campo del cambiamento climatico e della digitalizzazione. Gli elevati prezzi dell'energia, i vincoli normativi e la natura interdipendente della catena di approvvigionamento sono alcune delle sfide che l'industria ha dovuto affrontare nel suo percorso di cambiamento.

Principali attori del mercato del grafene 3D:

- Elementi americani (USA)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- CVD Equipment Corporation (Stati Uniti)

- Cabot Corporation (Stati Uniti)

- G6 Materials Corporation (Stati Uniti)

- Graphenea Inc. (Spagna)

- Directa Plus SpA (Italia)

- Versarien PLC (Regno Unito)

- First Graphene Ltd. (Australia)

- Talga Group Ltd. (Australia)

- Samsung SDI (Corea del Sud)

- INOVYN (Gruppo INEOS) (Regno Unito)

Il mercato globale del grafene 3D è altamente competitivo, poiché gli operatori del settore sono orientati a seguire il progresso tecnologico, l'aumento della produzione e la sostenibilità. Le aziende leader investono in fabbriche di scala e aumentano le applicazioni per integrare tutto, come l'accumulo di energia, l'elettronica e i compositi. Mentre il valore aggiunto delle aziende giapponesi risiede nelle applicazioni innovative dei nanomateriali, le aziende statunitensi si concentrano principalmente sulle innovazioni relative ai processi di produzione, inclusa la deposizione chimica da vapore. I produttori europei hanno adottato soluzioni di grafene ecocompatibili e prioritarie, in linea con i requisiti normativi. Le aziende hanno negoziato alleanze commerciali con centri di ricerca per accelerare la commercializzazione e la penetrazione del prodotto nel mercato internazionale. Le aziende australiane e sudcoreane puntano a catene di produzione e fornitura efficienti ed economiche.

I principali produttori mondiali di grafene 3D:

Sviluppi recenti

- Nel maggio 2025, Lyten si è espansa in una nuova impresa chiamata Lyten Motorsports, che produce supermateriali 3D in grafene ultraleggeri e ad alta resistenza per componenti da corsa nel settore automobilistico. Il programma è un esempio dell'espansione di Lyten nel motorsport per migliorare velocità, sicurezza e sostenibilità attraverso la stampa 3D intrinseca di Lyten, tramite filamenti e adesivi. Lyten Motorsports è attualmente LEADER nello sviluppo di parti/componenti tridimensionali per le corse autorizzate, avendo trascorso due anni di ricerca e sviluppo insieme a test iterativi sui componenti in pista.

- Nell'ottobre 2024, BeDimensional, una startup italiana specializzata in deeptech e focalizzata su grafene e cristalli bidimensionali, ha ottenuto un finanziamento di 20 milioni di euro dalla Banca Europea per gli Investimenti (BEI). Questo finanziamento amplia il piano di capacità produttiva dell'azienda, che prevede di aumentare la capacità produttiva a oltre 30 tonnellate entro il 2028, rispetto alle attuali oltre tre tonnellate annue. Fondata a Genova e spin-off dell'Istituto Italiano di Tecnologia, l'azienda lavora con grafene a pochi strati (FLG) e nitruro di boro esagonale a pochi strati (FLhBN) per l'accumulo di energia, tessuti intelligenti e rivestimenti. L'azienda ha inoltre ricevuto nuovi investimenti per ulteriori 5 milioni di euro, oltre a fondi promessi dagli azionisti esistenti, come il fondo di venture capital affiliato a Eni e l'istituto di credito statale italiano CDP.

- Report ID: 8049

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.