2025 年至 2037 年全球壓電感測器市場規模、預測與趨勢亮點

壓電感測器市場規模預計將從 27.9 億美元擴大到 60.2 億美元,在 2025 年至 2037 年的預測期內,複合年增長率將超過 6.1%。到 2025 年,壓電感測器的產業規模估計為 29.3 億美元。

壓電感測器市場受到航空航太、衛星控制、燃料保存和大氣顆粒物讀數等廣泛需求的驅動。 2023年,壓電石英是交易量排名第4,140的商品,總貿易額為8,360萬美元。 2023年壓電石英的出口額達8,360萬美元,佔世界貿易額的0.00037%。根據OEC的數據,2023年,壓電石英的主要出口國依序為:中國(2,620萬美元)、美國(1,330萬美元)、日本(1,200萬美元)、中國台北(590萬美元)及菲律賓(520萬美元)。

壓電感測器市場:成長動力與挑戰

成長動力

- 採礦和材料產量不斷增長:關鍵材料和礦物的採礦能力正在穩步擴張。 2023年全球石墨產量為160萬噸,較2022年成長23%。根據加拿大政府統計,加拿大石墨產量約4,261噸,是全球第11大出口國。此外,2019年加拿大的對外貿易額為1,400萬美元。合成石墨以及價值1800萬美元的天然石墨,主要銷往美國。

世界石墨礦產量(按國家/地區劃分)(2023年)

|

國家 |

千噸 |

佔總量的百分比 |

|

中國 |

1,230.0 |

77.4 |

|

馬達加斯加 |

100.0 |

6.3 |

|

莫三比克 |

6.3 |

6.0 |

|

巴西 |

73.0 |

4.6 |

|

韓國 |

27.0 |

1.7 |

|

俄羅斯 |

16.0 |

1.0 |

|

印度 |

11.5 |

0.7 |

|

北韓 |

8.1 |

0.5 |

|

挪威 |

7.2 |

0.5 |

|

坦尚尼亞 |

6.0 |

0.4 |

|

加拿大 |

4.3 |

0.3 |

|

其他 |

9.4 |

0.6 |

|

總計(四捨五入) |

1,588.5 |

100.0 |

來源:加拿大政府

2024年8月,美國鉛礦產量(可採)達25,600公噸(t)。美國地質調查局估計,平均每日礦場產能利用率為 827 噸,比 2024 年 7 月高 4%,比 2023 年 8 月高 43%。 2024 年 8 月再生精煉鉛產量為 8.47 萬噸,比上月略有下降,比去年同期高 3%。 2024 年 8 月北美市場平均鉛價為每磅 1.05 美元,比 2024 年 7 月低 5%,比去年同期低 7%。美國是主要的鉛精礦出口國,2024 年出口量為 14.2 萬噸。主要出口目的地包括中國(58%)、韓國(11%)、日本(18%)、墨西哥(7%)和加拿大(5%)。截至2024年8月,中國未鍛造鉛進口量為26萬噸,年減27%。主要進口來源國為加拿大(29%)、韓國(34%)及墨西哥(26%)。

- 用於緩解心血管疾病(CVD)的壓電感測器開發:心血管疾病(CVD)是全球死亡的主要原因,因此對用於持續監測心律並提供即時更新的先進可穿戴設備的需求不斷增長。預計到2030年,心血管疾病(CVD)患者人數將從目前的1,790萬人穩定上升至2,360萬人。英國皇家化學學會與密西根大學和上海交通大學合作撰寫的一篇綜述強調,開發一種基於機器學習技術的舒適靈活的壓電被動感測器用於診斷。隨著壓電感測技術日益普及,人們觀察到傳統、不靈活的可穿戴介面正向緊湊型心血管疾病 (CVD) 監測設備轉變。例如,Samartkit 等人於 2022 年報告了一種動態且非侵入式的心率監測系統,該系統採用壓電 PZT 感測器供電。

挑戰

- 材料成本高:壓電感測器由鋯鈦酸鉛等特殊材料製成,價格昂貴。這使得製造商難以在價格上競爭,尤其是在成本敏感的應用上。

壓電感測器市場:關鍵見解

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2024 |

|

預測年份 |

2025-2037 |

|

複合年增長率 |

6.1% |

|

基準年市場規模(2024年) |

27.9億美元 |

|

預測年度市場規模(2037 年) |

60.2億美元 |

|

區域範圍 |

|

壓電感測器細分

感測器類型(馬達、換能器、執行器、發電機)

壓電感測器市場中的執行器部分預計將在預測期內佔據最大的收入份額,達到 60%,這歸因於其在航空航天、交通運輸和工業過程中的廣泛應用。它用於飛機控制面的關鍵負載功率管理。美國國家航空暨太空總署 (NASA) 使用機電執行器 (EMA),可即時線上估算接近使用壽命 (EOL) 的零件的故障時間 (TTF) 或剩餘使用壽命 (RUL)。根據美國人口普查局的數據,2021年美國約有291家從事流體動力缸和執行器製造的機構。

最終用戶(醫療保健、IT和電信、國防和航空航太、工業製造、汽車、石油和天然氣)

到2037年底,醫療保健領域在壓電感測器市場中預計將佔據相當大的收入份額。這是由於壓電感測器在各種醫療保健應用中的使用日益增多,例如使用牙科秤去除牙結石和牙菌斑、超音波手術器械以及用於醫學成像的超音波掃描儀。與傳統技術相比,壓電感測器因其高精度、更佳的可視性、安全性和更快的恢復時間而受到醫療專業人士的青睞。

我們對全球壓電感測器市場的深入分析涵蓋以下細分領域:

|

感光元件類型 |

|

|

震動模式 |

|

|

類型 |

|

|

最終使用者 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

壓電感測器產業 - 區域概要

北美市場預測

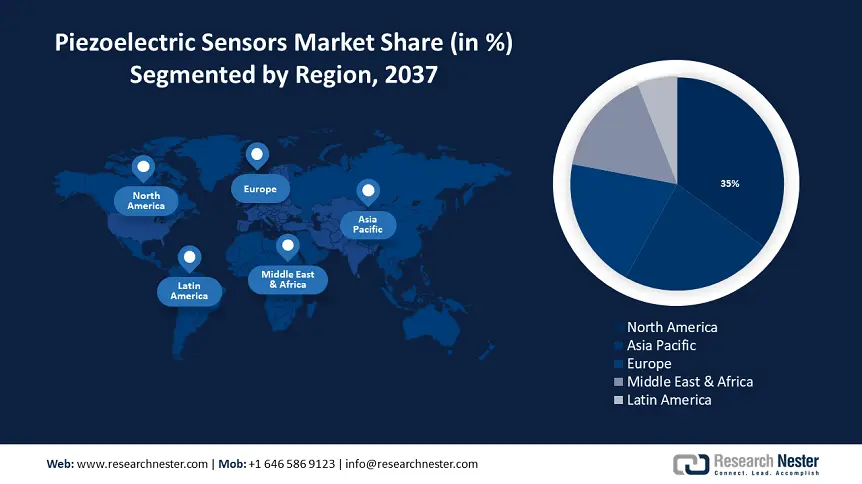

預計到 2037 年,北美壓電感測器市場將佔據主導地位,佔據 35% 的收入份額。為了滿足安全和效率要求,各行業正在越來越多地採用智慧感測技術。此外,CTS Corporation 等主要參與者正在進行策略性收購,以擴大其感測器產品組合,從而促進區域壓電感測器市場的成長。 2022 年 3 月,TEWA溫度感測器被領先的壓電感測器製造商CTS公司收購。政府的支持性項目正在助力國內採礦活動。 2023年7月,美國國防部向阿拉斯加州的石墨開採計畫撥款3,750萬美元;同年11月,又向阿拉巴馬州的一個石墨計畫撥款320萬美元,這兩項撥款均根據《通貨膨脹削減法案》進行。

礦產在美國經濟中發揮著至關重要的作用,在採礦、加工和製造成品方面為國內生產總值做出了貢獻。 2023年,美國礦場產生的非燃料礦產總價值為1,050億美元。礦物原料淨出口額從2022年的47.7億美元小幅下滑至47億美元。此外,下游產業淨進口了1,020億美元的加工礦物材料,預計2023年將達到3.84兆美元,較上年的3.62兆美元成長6%。預計2023年美國金屬礦產值為349億美元,金屬礦產能利用率為59%。

2023年美國合成和天然寶石的累積價值約為9,900萬美元。美國國內寶石製造業包括石英、瑪瑙、珊瑚、綠柱石、鑽石、石榴石、碧玉、翡翠、蛋白石、珍珠、藍寶石、貝殼、托帕石、綠松石和電氣石。按產值降序排列,亞利桑那州是天然寶石製造業的領導州,其次是俄勒岡州、加利福尼亞州、內華達州和蒙大拿州。這五個州佔了美國天然寶石市場的64%。石英。根據OEC 2023的數據,石英是第870位貿易大宗商品,價值13.3億美元。美國成為最大的供應國,出口貿易額達1.46億美元。

美國工業養殖石英晶體(至2023年)

|

顯著統計數據 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

進口壓電石英 |

55 |

114 |

69 |

76 |

77 |

|

出口,壓電石英 |

41 |

三十七 |

三十九 |

77 |

120 |

|

價格,人造石英,美元/公斤2 |

200 |

200 |

200 |

200 |

200 |

|

石英木材價格(美元/公斤) |

500 |

400 |

300 |

300 |

- |

來源:USGA

亞太地區市場統計

亞太地區壓電感測器市場預計將在未來幾年佔據顯著份額。該地區的成長歸因於壓電感測器在監測脈搏波、光電容積描記法 (PPG)、心電圖 (ECG)、心震圖 (SCG) 和心臟衝擊描記法 (BCG) 等非侵入性心血管參數方面的應用日益增多。該地區老年人口的成長速度前所未有,將從2022年的14%飆升至2050年的26%。 2030年,心血管疾病(CVD)相關死亡率將穩定上升,進而推動心血管疾病監測用穿戴裝置的普及。

中國壓電感測器市場憑藉其在培養石英晶體和壓電石英出口領域的全球主導地位,佔據了重要的收入份額。 2023年,中國佔了壓電石英出口31.4%的份額,而就石英出口而言,中國是全球最大的出口國之一,出口額達2.24億美元。中國在原料供應鏈中佔據的主導地位正在推動壓電感測器市場的擴張。

主導壓電感測器市場的公司

- 霍尼韋爾國際公司

- 公司概況

- 業務策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域佈局

- SWOT 分析

- 摩根先進材料有限公司

- 歐米茄壓電技術公司

- 派克漢尼汾公司

- 航空技術公司

- APC 國際股份有限公司

- CeramTec GmbH

- Dytran Instruments Inc.

- 奇石樂集團

壓電感測器市場的發展受到電力和發電領域關鍵應用日益增長的推動。各參與者正積極開展策略性舉措,例如產品發布、擴大地域覆蓋、適應不斷變化的政府關稅、併購、合作以及關鍵礦產研發。在壓電感測器市場中運作的一些公司包括:

最新動態

- 2024年9月,Spectris plc以1.368億美元收購了Piezocryst Advanced Sensorics GmbH,以擴大其壓電感測器的客戶群。此舉使Spectris plc能夠憑藉Piezocryst的尖端技術進軍高精度感測器市場。

- 2024年3月,KCF Technologies推出了壓電感測技術,作為其SMARTsensing套件的一部分。硬體產品線的新增功能,使其在汽車、造紙、採礦、金屬、玻璃和能源等多個工業應用領域實現了無與倫比的精度。

- 2023年4月,TDK株式會社推出了壓電 (PVDF) 感測器和執行器、壓力和溫度感測器、聲學資料鏈路解決方案、超音波感測器模組和加速度計。公司旨在為汽車、醫療保健、電力電子、再生能源和其他工業應用提供感測器創新和被動元件。

- Report ID: 5717

- Published Date: Jun 30, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略