Перспективы рынка ремонта автомобилей после столкновений:

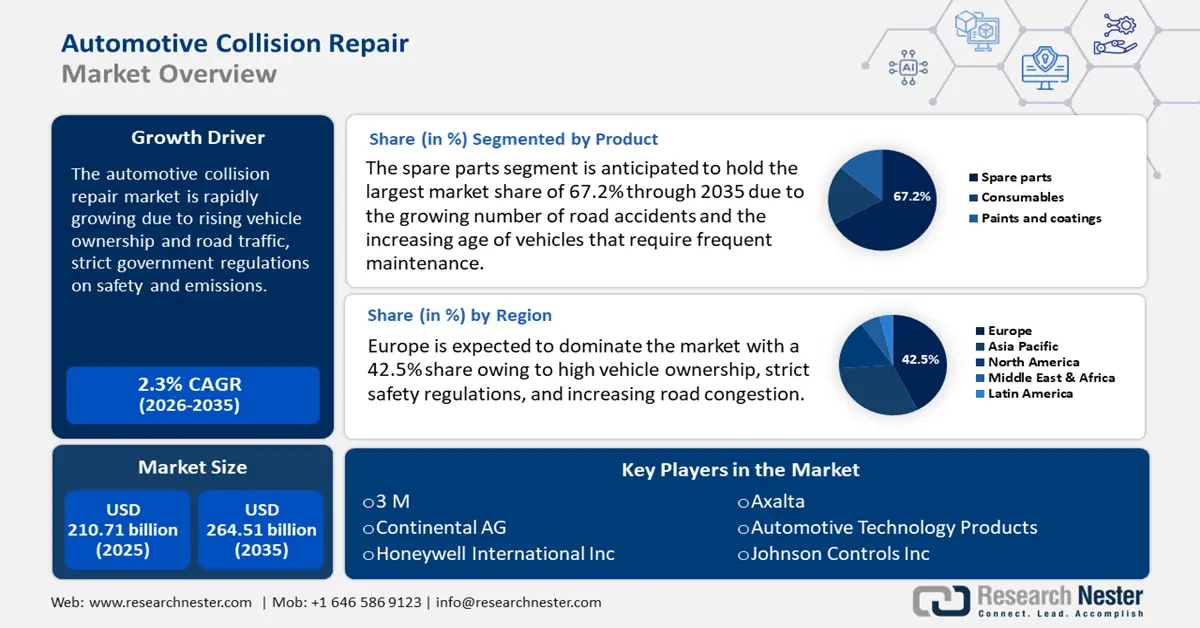

Объем рынка услуг по ремонту автомобилей после столкновений в 2025 году оценивался в 210,71 млрд долларов США и, вероятно, превысит 264,51 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста более 2,3% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка услуг по ремонту автомобилей после столкновений оценивается в 215,07 млрд долларов США.

Рост числа владельцев автомобилей и дорожного движения стали основными причинами роста рынка услуг по ремонту автомобилей после столкновений. С ростом числа владельцев автомобилей во всем мире, особенно в развивающихся странах, увеличивается загруженность дорог, что приводит к повышению вероятности аварий и мелких столкновений. Урбанизация и более высокая плотность дорожного движения способствуют увеличению числа столкновений, что напрямую влияет на спрос на услуги по ремонту.

По данным Общества индийских автопроизводителей, в 2023–2024 годах наблюдается рост плотности транспортных средств: в 2023–2024 годах отрасль произвела в общей сложности 28,4 миллиона транспортных средств, включая легковые автомобили, коммерческий транспорт, трёхколёсные и двухколёсные транспортные средства, а также квадроциклы, по сравнению с 25,9 миллионами автомобилей в 2022–2023 годах. Кроме того, на автомобильном рынке Индии в 2023–2024 годах также наблюдался рост общего объёма продаж легковых автомобилей, составивший 4,219 миллиона единиц. Продажи двухколёсных транспортных средств также выросли с 15,9 миллиона до 18 миллионов единиц за тот же год. Этот рост свидетельствует об увеличении количества транспортных средств на дорогах, что может привести к столкновениям.

Ключ Ремонт автомобилей после столкновений Сводка рыночной аналитики:

Региональные особенности:

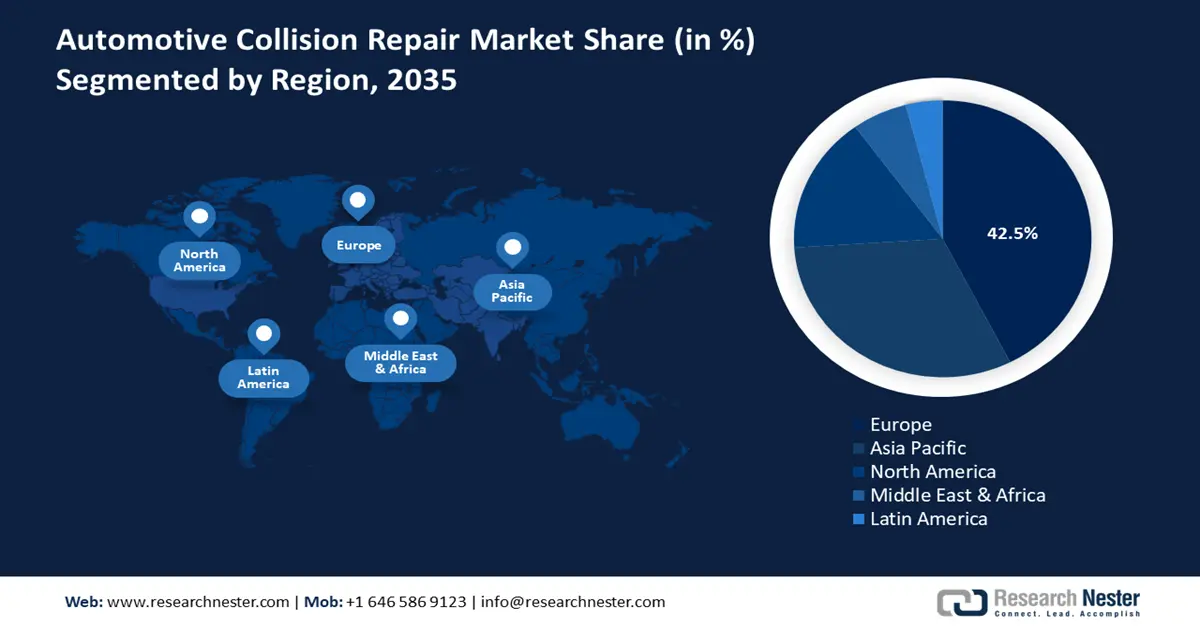

- Европа лидирует на рынке ремонта автомобилей после столкновений с долей 42,5%. Это обусловлено большим количеством владельцев автомобилей, строгими правилами безопасности и растущей загруженностью дорог, что обеспечивает устойчивый рост в период с 2026 по 2035 год.

Обзор сегмента:

- Прогнозируется, что сегмент запасных частей будет демонстрировать устойчивый рост в период с 2026 по 2035 год, что обусловлено ростом числа дорожно-транспортных происшествий и растущей потребностью в техническом обслуживании стареющих автомобилей.

- Ожидается, что сегмент сервисного обслуживания оригинального оборудования (OE) займет значительную долю рынка к 2035 году, чему будет способствовать рост сложности транспортных средств и спрос на высококачественный ремонт, одобренный производителем.

Основные тенденции роста:

- Развитие автомобильных технологий и материалов

- Строгое государственное регулирование безопасности транспортных средств и выбросов

Основные проблемы:

- Нехватка квалифицированной рабочей силы

- Рост стоимости запасных частей

- Ключевые игроки:3M, Continental AG, Federal-Mogul LLC, Honeywell International Inc., Johnson Controls Inc., International Automotive Components Group.

Глобальный Ремонт автомобилей после столкновений Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 210,71 млрд долларов США

- Объем рынка в 2026 году: 215,07 млрд долларов США

- Прогнозируемый размер рынка: 264,51 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 2,3% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Европа (доля 42,5 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Германия, Китай, Япония, Великобритания.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Бразилия.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка ремонта автомобилей после столкновений:

Драйверы роста

Достижения в области автомобильных технологий и материалов: Современные автомобили используют лёгкие материалы, такие как алюминий, углеродное волокно, и передовые системы помощи водителю (ADAS), что усложняет и удорожает ремонт. Такие системы, как автоматическое экстренное торможение, система предупреждения о выезде с полосы движения и система обнаружения слепых зон, требуют точной перекалибровки после аварий. Кроме того, растущий спрос на электромобили и гибридные автомобили требует специализированных ремонтных специалистов, поскольку повреждение высоковольтных аккумуляторных систем может быть опасным. Этот технологический сдвиг напрямую повышает спрос на сертифицированные ремонтные центры и инвестиции в высокотехнологичное диагностическое оборудование, увеличивая доходный потенциал отрасли.

- Строгие государственные нормы безопасности транспортных средств и выбросов: Обеспечение соблюдения строгих норм безопасности транспортных средств и охраны окружающей среды положительно влияет на рынок ремонта автомобилей после столкновений. Новые требования безопасности, такие как обязательная система ADAS и функции безопасности, увеличивают сложность послеаварийного ремонта. Стремление к устойчивым решениям для ремонта, таким как экологичная краска и переработка поврежденных деталей, меняет отрасль. Например, в декабре 2024 года Bajaj Allianz General Insurance запустила дополнительное покрытие Exco Assure Repair Protection, которое способствует устойчивому ремонту с использованием восстановленных деталей. Эта инициатива поощряет выбор экологичных вариантов ремонта, соответствующих экологическим целям. Кроме того, введение строгих правил ремонта привело к повышению спроса на сертифицированные OEM-производителями ремонтные мастерские и учебные программы. Эти правила побуждают ремонтные мастерские инвестировать в обучение и оборудование, создавая новые возможности на рынке ремонта автомобилей после столкновений для специализированных поставщиков услуг.

- Расширение автомобильного страхования и управление претензиями: отрасль автомобильного страхования также играет ключевую роль в формировании рынка ремонта после столкновений. По мере того, как всё больше автомобилей покрываются страховыми полисами, увеличиваются доходы автомастерских. Кроме того, цифровизация процессов обработки претензий, таких как инструменты оценки на основе искусственного интеллекта и урегулирование претензий с использованием телематики, оптимизирует процесс ремонта. Автопроизводители и страховые компании формируют партнёрства для продвижения сертифицированных ремонтных сетей, гарантируя, что послеаварийный ремонт будут осуществлять только авторизованные поставщики услуг.

Проблемы

- Дефицит квалифицированной рабочей силы: автомобильная промышленность испытывает трудности с наймом и удержанием квалифицированных специалистов, способных работать с передовыми автомобильными системами. Молодые специалисты предпочитают карьеру в сфере технологий или инженерии, что приводит к старению кадров в сфере ремонта после столкновений. Более того, программы обучения стоят дорого, и многим независимым мастерским сложно идти в ногу с развитием технологий.

- Рост стоимости запасных частей: стоимость оригинальных запчастей растёт, и автопроизводители часто ограничивают использование деталей вторичного рынка или переработанных деталей, что увеличивает расходы на ремонт. Кроме того, сбои в глобальных цепочках поставок усложнили поиск автомобильных запчастей, что приводит к увеличению времени ожидания ремонта и недовольству клиентов.

Объем и прогноз рынка ремонта автомобилей после столкновений:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

2,3% |

|

Размер рынка базового года (2025) |

210,71 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

264,51 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка ремонта автомобилей после столкновений:

Продукция ( запасные части, расходные материалы, краски и покрытия)

Ожидается, что к 2035 году доля сегмента запасных частей на рынке ремонта автомобилей после столкновений составит около 67,2% в связи с ростом числа дорожно-транспортных происшествий и увеличением возраста автомобилей, требующих частого технического обслуживания. По мере того, как автомобили становятся всё более совершенными, оснащаются системами ADAS, компонентами для электромобилей и лёгкими материалами, спрос на оригинальные запчасти (OEM) и специализированные запчасти для вторичного рынка продолжает расти. Растущая тенденция к устойчивому развитию также стимулирует использование восстановленных и переработанных деталей, делая ремонт экономически эффективным и экологически безопасным. Кроме того, развитие глобальной цепочки поставок и платформ электронной коммерции повысило доступность запасных частей, что ещё больше ускорило расширение рынка.

Канал обслуживания (OE, DFIM, DIY)

Прогнозируется, что сегмент сервисных центров OE на рынке ремонта автомобилей после столкновений значительно увеличит свою долю к 2035 году в связи с растущей сложностью современных транспортных средств и спросом на высококачественный ремонт, одобренный производителем. Автопроизводители и потребители, как правило, выбирают ремонтные центры, сертифицированные OEM, чтобы гарантировать, что ремонт соответствует строгим стандартам безопасности и производительности. Спрос на сервисные центры OE набирает популярность, особенно для автомобилей, оборудованных ADAS и электромобилей. Кроме того, рынок неуклонно растет, поскольку страховые компании и операторы автопарков предпочитают сервисные сети OE для надежного ремонта с гарантией. Растущая осведомленность потребителей об оригинальных запчастях и обучении механиков на заводах укрепляет этот сегмент. Государственное регулирование и проверки безопасности также стимулируют спрос на ремонт, авторизованный OE, что стимулирует рост рынка ремонта автомобилей после столкновений.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Продукт |

|

Канал обслуживания |

|

Тип транспортного средства |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка ремонта автомобилей после столкновений:

Анализ рынка Европы

Ожидается, что к 2035 году доля европейского рынка ремонта автомобилей после столкновений составит около 42,5% от общего объема продаж. Это обусловлено большим количеством автомобилей, строгими требованиями безопасности и растущей загруженностью дорог. Внедрение систем ADAS и электромобилей, а также более строгие требования ЕС к безопасности и выбросам загрязняющих веществ усложнили ремонт, стимулируя спрос на сертифицированные OEM-производителями ремонтные центры. Кроме того, рост числа программ лизинга автомобилей и ремонта с поддержкой страховых компаний обеспечивает стабильный поток услуг по ремонту автомобилей после столкновений в регионе.

Рынок ремонта автомобилей после столкновений в Великобритании растет из-за увеличения плотности дорожного движения и учащения дорожно-транспортных происшествий, особенно в перегруженных городских районах. Резкий рост популярности автомобилей класса люкс и электромобилей обусловил спрос на специализированные услуги по ремонту и сертифицированные OEM-производителями запчасти. Наличие сильного страхового сектора и программ прямого ремонта (DRP) подтверждает устойчивый поток заказов для ремонтных центров. Рынок в Великобритании открыт для возможностей автоматизированных технологий ремонта из-за высокой стоимости рабочей силы и нехватки квалифицированных специалистов. Таким образом, инвестиции в технологии интеллектуального ремонта и диагностику на основе ИИ повышают эффективность и сокращают время ремонта. Например, в январе 2024 года Oakley Capital, крупный частный инвестор, инвестировал в Steer Automotive Group, крупнейшую и наиболее быстрорастущую независимую компанию по ремонту автомобилей после столкновений в Великобритании. Компания создала более 100 ремонтных центров, что составляет 5% рынка Великобритании.

Рынок ремонта автомобилей после столкновений в Германии растёт благодаря высокой плотности автомобилей в стране и мощной базе автомобильного производства. Немецкие автопроизводители делают ставку на премиальные и технологически передовые автомобили, что повышает спрос на сертифицированные OEM-производителями ремонтные мастерские и специализированных специалистов. Развитие мобильности как услуги и лизинга автопарков для корпоративных клиентов обусловило постоянную потребность в ремонте, особенно для коммерческих автомобилей. Стремление Германии к цифровизации автомастерских, включая диагностику на основе искусственного интеллекта и автоматизированные ремонтные решения, трансформирует отрасль.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок ремонта автомобилей после столкновений в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в период с 2026 по 2035 год благодаря быстрой урбанизации и резкому увеличению числа владельцев автомобилей в развивающихся странах. Увеличение загруженности дорог и увеличение числа аварий стимулируют спрос на доступные и эффективные услуги по ремонту. Рост числа компаний, занимающихся прокатом автомобилей и доставкой автомобилей, создал постоянную потребность в ремонте автомобилей после столкновений. Кроме того, государственные инициативы, стимулирующие внедрение электромобилей, подталкивают ремонтные мастерские к обновлению оборудования и обучению персонала, специально предназначенного для электромобилей, что ускоряет расширение рынка.

Рынок ремонта автомобилей после столкновений в Китае растёт в связи с огромным количеством автомобилей в стране и растущей загруженностью дорог в мегаполисах. Стремление страны к развитию новых видов транспорта, включая электромобили, создало спрос на специализированную ремонтную инфраструктуру и технологии аккумуляторных батарей. Автопроизводители расширяют сертифицированные OEM-производителями ремонтные сети для поддержания стандартов качества и безопасности автомобилей. Кроме того, рост числа онлайн-платформ для автосервисов и сетей ремонта, поддерживаемых страховыми компаниями, делает услуги по ремонту после столкновений более эффективными и доступными для потребителей.

Рынок ремонта автомобилей после столкновений в Индии , как ожидается, будет быстро расти благодаря росту продаж автомобилей и увеличению числа дорожно-транспортных происшествий в густонаселенных мегаполисах. Резкий рост числа владельцев двухколесных и компактных автомобилей обусловил спрос на доступные и быстрые решения для ремонта. В Индии процветает сектор вторичного рынка, предлагающий недорогие запасные части и услуги, поскольку потребители предпочитают местные автомастерские и мультибрендовые мастерские для недорогого ремонта. Тем не менее, отрасль становится более организованной благодаря росту цифровых страховых требований и оценок ущерба с помощью искусственного интеллекта, которые помогают упростить процесс утверждения ремонта и оценки стоимости. Кроме того, стремление правительства к ужесточению правил безопасности дорожного движения и более строгому техосмотру транспортных средств стимулирует повышение стандартов качества ремонта, что способствует расширению рынка ремонта автомобилей после столкновений.

Основные игроки рынка ремонта автомобилей после столкновений:

- ООО «Продукты автомобильных технологий» (ATP)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- 3М

- Континенталь АГ

- ООО «Федерал-Могул»

- Форесия

- Honeywell International Inc.

- Johnson Controls Inc.

- Международная группа автомобильных компонентов

- Magna International Inc.

- Martinrea International Inc.

- Группа компаний «Манн+Хуммель»

- Корпорация Таката

- Роберт Бош ГмбХ

На мировом рынке ремонта автомобилей после столкновений наблюдается высокая конкуренция: лидерами являются 3M, Bosch, Axalta и Denso Corporation, предлагающие инновационные решения для ремонта и партнерства с производителями оригинального оборудования. Компании расширяют цифровое пространство, используют ИИ для оценки повреждений и автоматизированные решения для ремонта для повышения эффективности. Кроме того, слияния, поглощения и стратегические альянсы формируют отрасль, поскольку компании стремятся усилить свое глобальное присутствие. Например, в сентябре 2024 года базирующаяся в Мельбурне компания Genuine Parts Company (GPC) приобрела австралийскую компанию Auto Parts Group (APG), занимающуюся производством автозапчастей для ремонта автомобилей после столкновений, для производства оригинальных, сертифицированных и неоригинальных автозапчастей. По состоянию на 2024 год APG поставляла 47 000 различных линеек продукции почти 3500 ремонтным компаниям. Вот некоторые ведущие игроки на рынке ремонта автомобилей после столкновений:

Последние события

- В ноябре 2024 года компании 3M и Axalta объявили о партнерстве по разработке бесплатных учебных курсов для специалистов по кузовному ремонту, специализирующихся на восстановлении автомобилей. Цель этих курсов — помочь автомастерским улучшить свои процессы и результаты.

- В ноябре 2024 года компания 3M и подразделение покрытий BASF объединились для разработки стандартных операционных процедур (СОП) и учебных материалов для авторемонтной отрасли. Эти новые рекомендации помогут автомастерским стать более экологичными и эффективными. Презентация СОП и учебных материалов запланирована на 2025 год на выставке SEMA в Лас-Вегасе.

- Report ID: 7400

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Ремонт автомобилей после столкновений Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.