Перспективы рынка сборки автомобилей:

Объем рынка автосборки в 2025 году оценивался в 997,3 млрд долларов США и, как ожидается, достигнет 1,8 трлн долларов США к 2035 году, что соответствует среднегодовому темпу роста около 6,1% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка автосборки оценивается в 1,05 трлн долларов США.

Рост числа владельцев автомобилей по всему миру стимулирует развитие автомобильных сборочных линий. Стремительная урбанизация в сочетании с ростом покупательной способности населения способствует росту популярности автомобилей в развивающихся регионах, таких как Азиатско-Тихоокеанский регион, Латинская Америка и страны Ближнего Востока. В 2023 году в Азиатско-Тихоокеанском регионе, включая Ближний Восток, было продано около 42,6 млн легковых автомобилей. Согласно отчёту Международного энергетического агентства (МЭА), Китай экспортировал более 4 млн автомобилей, из которых 1,2 млн — электромобили. Toyota Motor Corporation, Volkswagen Group и Daimler Truck — крупнейшие автопроизводители, оказывающие значительное влияние на рост рынка автомобильной сборки.

Предпочтение потребителей к автомобилям с передовыми функциями, такими как автономное вождение, электрические силовые установки и интеллектуальные информационно-развлекательные системы и системы слежения, особенно в развитых регионах, таких как Северная Америка и Европа, побуждает автопроизводителей внедрять инновации и инвестировать в передовые технологии сборки, что способствует общему росту рынка. Например, в декабре 2024 года Федеральный резервный банк Сент-Луиса сообщил, что в США было продано около 17,01 миллиона автомобилей. Кроме того, по оценкам Европейского агентства по охране окружающей среды, число зарегистрированных электромобилей превысило 2,0 миллиона в 2022 году до 2,4 миллиона к 2023 году.

Ключ Автомобильная сборка Сводка рыночной аналитики:

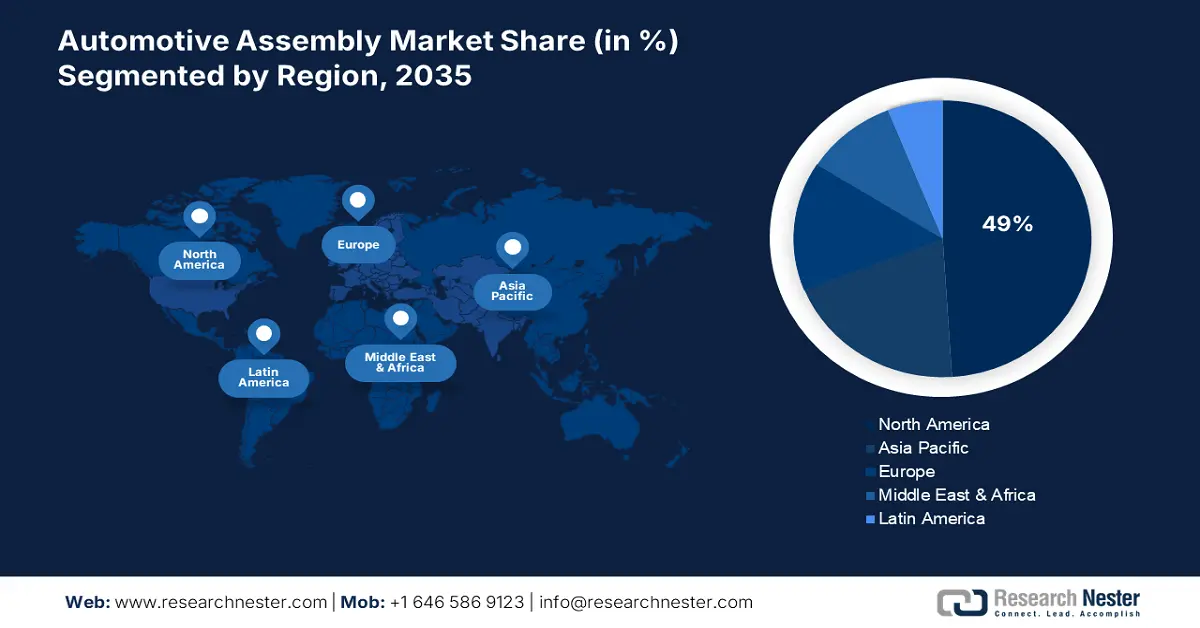

Региональные особенности:

- Северная Америка доминирует на рынке автосборки с долей 49%. Это обусловлено технологическим прогрессом, тенденциями к электрификации и широким внедрением промышленных роботов в автосборку, что обеспечивает устойчивый рост в период с 2026 по 2035 год.

- Ожидается, что рынок автосборки в Азиатско-Тихоокеанском регионе будет демонстрировать быстрый рост к 2035 году благодаря росту числа владельцев автомобилей, внедрению электромобилей и расширению производственных предприятий, внедряющих передовые технологии автоматизации.

Обзор сегмента:

- Ожидается, что к 2035 году доля сегмента легковых автомобилей составит 71,70%, чему будет способствовать рост городской активности, тенденции к персонализации и развитие дорожной инфраструктуры.

Основные тенденции роста:

- Автоматизация и робототехника

- Электрификация транспортных средств

Основные проблемы:

- Ограниченный бюджет

- Сложность нормативного регулирования

- Ключевые игроки:Assemco, Stellantis N.V., Volkswagen Group, Cummins Inc. и Atlas Copco AB.

Глобальный Автомобильная сборка Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 997,3 млрд долларов США

- Объём рынка в 2026 году: 1,05 трлн долларов США

- Прогнозируемый объём рынка: 1,8 трлн долларов США к 2035 году

- Прогнозы роста: CAGR 6,1% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 49% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Япония, Германия, Южная Корея

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Таиланд

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка сборки автомобилей:

Драйверы роста

- Автоматизация и робототехника: Растущее внедрение автоматизации и робототехники на сборочных линиях автомобилей значительно повышает эффективность, точность и безопасность производства. Роботы и коботы эффективно выполняют такие задачи, как сварка, покраска, транспортировка материалов и сборка деталей. Например, в марте 2023 года Международная федерация робототехники (IFR) сообщила, что в автомобильной промышленности по всему миру занято около миллиона роботов. Южная Корея занимает первое место в мире по количеству промышленных роботов – более 2800 на 10 000 сотрудников, за ней следуют Германия (1500) и США (1457). Таким образом, растущая плотность робототехники должна повысить эффективность сборочных линий автомобилей в ближайшие годы.

- Электрификация транспортных средств: Тенденция к электрификации вносит значительный вклад в рост рынка автосборки. Стремительный переход на электромобили трансформирует процесс сборки автомобилей. Электрические силовые агрегаты, аккумуляторные системы и связанные с ними компоненты требуют иных методов сборки, что напрямую приводит к модернизации сборочных линий. Международное энергетическое агентство (МЭА) подсчитало, что продажи электромобилей в 2023 году достигнут около 14 миллионов, при этом доминирующие доли будут принадлежать Китаю, Европе и США. Цель Европейского союза по прекращению продаж транспортных средств, загрязняющих воздух, к 2035 году, инициатива США по приобретению 50% доли рынка электромобилей к 2030 году и новые требования к энергопотреблению для автомобилей, продаваемых в Китае к 2035 году, в совокупности создают выгодные перспективы для участников рынка автосборки.

Проблемы

- Ограниченный бюджет: Интеграция передовых технологий, таких как Интернет вещей (IoT), искусственный интеллект (ИИ) и машинное обучение (МО), расширяет возможности и стоимость конечного продукта. Небольшим автопроизводителям часто сложно конкурировать с гигантами отрасли из-за бюджетных ограничений. Более узкая специализация на производстве традиционных автомобильных компонентов и технологий не позволяет малым компаниям использовать перспективные возможности.

- Сложность регулирования: Длительные и сложные процедуры регулирования часто мешают ключевым игрокам получать прибыль от актуальных аспектов. Кроме того, соблюдение нормативных требований к безопасности, выбросам и экологической устойчивости представляет собой сложную задачу, что вынуждает автопроизводителей вкладывать значительные средства в постоянно меняющиеся нормативные требования, что приводит к росту эксплуатационных расходов и повышению гибкости производства.

Размер и прогноз рынка автомобильной сборки:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

6,1% |

|

Размер рынка базового года (2025) |

997,3 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

1,8 триллиона долларов США |

|

Региональный охват |

|

Сегментация рынка сборки автомобилей:

Тип транспортного средства (легковые автомобили, коммерческие автомобили)

Ожидается, что к 2035 году доля сегмента легковых автомобилей на рынке сборки автомобилей составит около 71,7%. Рост городской активности во всем мире является основным фактором, влияющим на продажи легковых автомобилей. Тенденция к персонализации в сочетании со здоровым спросом на современные автомобили также способствует росту сегмента. Развитие дорожной инфраструктуры дополнительно стимулирует темпы внедрения легковых автомобилей. Выручка на рынке легковых автомобилей, как ожидается, вырастет с 2340,0 млрд долларов США в 2024 году до 3437,0 млрд долларов США к 2029 году. Ожидается, что объем продаж легковых автомобилей достигнет 90,32 млн единиц к 2029 году. Таким образом, растущее внедрение легковых автомобилей увеличивает общий рост рынка сборки автомобилей.

Линия сборки (автоматическая, полуавтоматическая)

Ожидается, что к 2035 году сегмент автоматизированной сборки займет значительную долю рынка. Автоматизация значительно снижает трудозатраты и повышает общую эффективность процесса сборки. Кроме того, возможность выполнять повторяющиеся задачи без ошибок в течение длительного времени расширяет применение автоматизированных сборочных решений в автомобильном производстве. Например, в сентябре 2024 года корпорация IBM, лидер в области инновационных технологий, сообщила, что на долю США приходится около 33% всех промышленных роботов. Кроме того, в декабре 2024 года Massimo Motor Group объявила об установке новой роботизированной сборочной линии на своем заводе в Техасе. Компания заявляет, что интеграция передовых технологий, включая коботов, повышает эффективность производства.

Наш углубленный анализ рынка сборки автомобилей включает следующие сегменты:

Тип транспортного средства |

|

Компонент |

|

Линия сборки |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка сборки автомобилей:

Прогноз рынка Северной Америки

На рынке автосборки Северная Америка, вероятно, будет занимать более 49% выручки к 2035 году. Постоянный технологический прогресс, тенденции к электрификации и широкое внедрение промышленных роботов способствуют общему росту рынка. Для повышения общей производительности автопроизводители в США и Канаде широко внедряют на своих предприятиях передовые автоматизированные сборочные линии.

В США тенденции в области высокотехнологичного производства и автомобилестроения стимулируют внедрение автоматизированных решений на сборочных линиях автомобилей. В апреле 2024 года Международная федерация робототехники (IFR) сообщила, что в автомобильной промышленности США установлено около 14 678 роботов. При этом на производителей автомобилей и комплектующих в 2023 году пришлось 33% всех промышленных роботов, установленных на заводах.

В Канаде государственная политика поддержки, направленная на расширение производства электромобилей, способствует развитию сборочных линий автомобилей. Программа iZEV предлагает компаниям и частным лицам до 3472,58 долларов США в точках продаж при покупке или аренде малолитражных электромобилей. Более того, тенденция к автоматизации способствует расширению использования роботов в автомобильном производстве. Например, по оценкам IFR, в 2023 году на автомобильный сектор Канады приходилось около 55,0% установленных роботов.

Статистика рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок автосборки в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами среднегодового темпа роста в прогнозируемый период. Стремительный рост числа владельцев автомобилей, политика поддержки внедрения электромобилей и расширение производственных мощностей ключевых игроков в совокупности способствуют росту рынка автосборки. Южная Корея, Япония и Китай опережают по темпам внедрения промышленных роботов на сборочных линиях автомобилей. Тенденция к электрификации в Индии дополнительно стимулирует рост рынка автосборки в Азиатско-Тихоокеанском регионе.

В Китае , согласно анализу Международной федерации робототехники (IFR), количество установленных роботов в автомобильном секторе в 2021 году удвоилось и достигло 61 598 единиц благодаря стремительному росту производства автомобилей. Тенденция к развитию электромобилей также стимулирует внедрение передовых производственных технологий в автомобильной отрасли. Согласно отчёту Международного энергетического агентства (МЭА), продажи электромобилей в Китае в 2023 году составили 8,1 миллиона, что на 35% больше, чем в предыдущем году.

Согласно отчету India Brand Equity Foundation (IBEF), рынок электромобилей в Индии растет среднегодовыми темпами на 66,52% и в ближайшие годы, как ожидается, займет лидирующие позиции на мировом рынке. Ежегодно из страны экспортируется около 25,0% автомобильных компонентов и деталей по всему миру. Общий объем производства двух-, трехколесных транспортных средств и легковых автомобилей в апреле 2024 года составил 23 58 041 единицу. Рост производства автомобилей в сочетании с технологическими инновациями в производственных технологиях, как ожидается, будет способствовать общему росту рынка автосборки в обозримом периоде.

Основные игроки рынка автосборки:

- Расширенная сборка

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Группа BMW

- Грузовик Даймлер

- Ford Motor Company

- Компания General Motors

- Hyundai Motor Company

- SAIC Motor Corp., Ltd

- Ассемко

- Стеллантис НВ

- Группа Фольксваген

- Cummins Inc.

- Атлас Копко АБ

- Magna International Inc.

Ключевые игроки рынка автосборки используют ряд органичных и органических тактик для получения высокой прибыли и расширения потребительской базы. Они запускают новые продукты и внедряют стратегии технологических инноваций для расширения своих портфелей. Стратегическое сотрудничество и партнёрство также помогают им выделиться на фоне конкурентов. Гиганты отрасли также используют тактику глобальной экспансии, чтобы использовать неиспользованные возможности на перспективных рынках. Стратегии слияний и поглощений также помогают им расширять клиентскую базу и ассортимент продукции.

Некоторые из ключевых игроков включают в себя:

Последние события

- В июне 2024 года BMW Group объявила, что её BMW 7 серии — первый в мире автомобиль, оснащённый функциями уровня 2 и 3. BMW Highway Assistant и Personal Pilot L3 обеспечивают повышенный комфорт в коротких и дальних поездках по автомагистралям.

- В феврале 2023 года компания Cummins Inc. объявила о выпуске двигателя X10, следующего в серии двигателей, не зависящих от типа топлива. Этот передовой и универсальный двигатель для средних и тяжёлых условий эксплуатации должен выйти на рынок дизельного топлива в Северной Америке к 2026 году.

- Report ID: 6892

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Автомобильная сборка Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.