Перспективы рынка защитных покрытий:

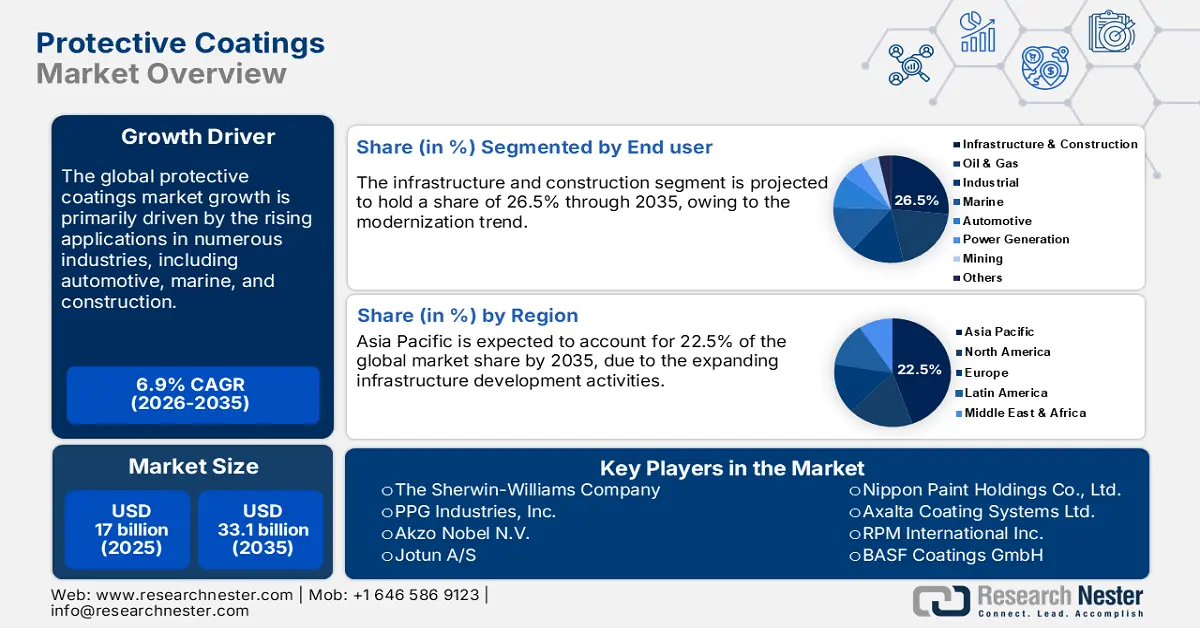

Объем рынка защитных покрытий в 2025 году составил 17 млрд долларов США и, по оценкам, достигнет 33,1 млрд долларов США к концу 2035 года, демонстрируя среднегодовой темп роста 6,9% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка защитных покрытий оценивается в 18,1 млрд долларов США.

Высокопроизводительные эпоксидные и полиуретановые покрытия пользуются все большим спросом в таких секторах, как морская добыча нефти и газа, инфраструктура и тяжелое машиностроение. Передовые характеристики и высокие эксплуатационные характеристики стимулируют продажи защитных покрытий. Буровые установки и трубопроводы, уязвимые к суровым соленым средам и экстремальным давлениям, требуют высококоррозионностойких и высокопроизводительных покрытий. В июне 2025 года Глобальный совет по ветроэнергетике (GWEC) объявил, что установленная мощность морской ветроэнергетики достигла 83 ГВт. В прошлом году правительства по всему миру провели аукционы, которые добавили рекордные 56 гигаватт новых мощностей ветроэнергетики. В отрасли также наблюдается строительство еще 48 гигаватт морских ветровых проектов по всему миру. В целом, ожидается, что рынок морской энергетики станет драйвером доходов для производителей защитных покрытий.

Ключ Защитные покрытия Сводка рыночной аналитики:

Прогнозируется, что к 2034 году Азиатско-Тихоокеанский регион займет самую большую долю на рынке защитных покрытий.

Ожидается, что к концу 2034 года строительная отрасль займет самую большую долю рынка.

Основные тенденции роста:

- Рост в автомобильной промышленности

- Быстрое развитие в секторе недвижимости

Ключевые игроки

Sika AG, PPG Industries, Inc., Akzo Nobel NV, Arkema, Sherwin-Williams Company, Wacker Chemie AG, RPM International Inc., Hempel A/S, Axalta Coating Systems, Kansai Nerolac Paints Limited

Глобальный Защитные покрытия Рынок Прогноз и региональный обзор:

- Объем рынка в 2024 году: 14,86 млрд долларов США

- Объем рынка в 2025 году: 15,63 млрд долларов США

- Прогнозируемый размер рынка: 26,86 млрд долларов США к 2034 году.

- Прогнозы роста: среднегодовой темп роста 6,1% (2025-2034)

- Самый большой регион: Азиатско-Тихоокеанский регион

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Last updated on : 22 September, 2025

Рынок защитных покрытий: факторы роста и проблемы

Драйверы роста

- Растущее внедрение интеллектуальных и нанопокрытий: ожидается, что технологический сдвиг будет стимулировать спрос на интеллектуальные и нанопокрытия в ближайшие годы. Судостроение, аэрокосмическая и оборонная отрасли, как ожидается, станут основными конечными пользователями решений для интеллектуальных покрытий. Программа развития морских магистралей США (USMHP), направленная на повышение эффективности использования судоходных водных путей, также, как ожидается, окажет положительное влияние на продажи защитных покрытий. В целом, активные инвестиции в развитие этих отраслей, как ожидается, будут стимулировать спрос на высокоэффективные решения для покрытий.

- Применение в секторе возобновляемой энергетики: Тенденция к чистой энергетике и строгие экологические нормы стимулируют спрос на высокоэффективные покрытия. Ожидается, что оборудование для ветряных, солнечных и гидроэнергетических установок, требующее усовершенствованной защиты поверхности, удвоит прибыль крупных компаний. По данным Организации Объединенных Наций, в 2024 году в чистую энергетику было инвестировано 2 триллиона долларов США, что на 800 миллиардов долларов США больше, чем было потрачено на ископаемое топливо, и почти на 70% больше, чем за последние десять лет. В 2023 году на сектор чистой энергетики пришлось 10% мирового экономического роста. Это свидетельствует о том, что возобновляемая энергетика является наиболее прибыльным рынком для производителей защитных покрытий.

- Защитные покрытия для аккумуляторов и компонентов электромобилей: Растущая торговля электромобилями и аккумуляторами, вероятно, откроет высокодоходные возможности для производителей защитных покрытий. Приложения для электромобилей требуют специализированных решений для терморегулирования и противопожарной защиты, что напрямую стимулирует потребление защитных покрытий. По данным Международного энергетического агентства (МЭА), мировая торговля электромобилями превысила 16,9 млн в 2024 году. Тот же источник также сообщает, что в развивающихся странах Азии и Латинской Америки наблюдается значительный рост продаж электромобилей, которые выросли более чем на 60% в 2024 году до почти 600 000 автомобилей. Это примерно соответствует рынку электромобилей в Европе пять лет назад. Это свидетельствует о том, что рынок электромобилей готов усилить спрос на защитные покрытия в ближайшие годы.

Проблемы

- Строгие экологические нормы: ожидается, что строгие экологические нормы в некоторой степени затруднят продажи защитных покрытий. Во многих странах действуют строгие правила использования летучих органических соединений (ЛОС), что создает трудности для производства защитных покрытий. Агентство по охране окружающей среды США (EPA) и Европейское химическое агентство (ECHA) в рамках REACH ужесточили ограничения на выбросы ЛОС, что затормозило общий рост рынка.

- Волатильность цен на сырье: Перебои в цепочке поставок сырья часто влияют на себестоимость производства и рентабельность. Сырье и растворители для полиуретанов крайне чувствительны к мировому дисбалансу спроса и предложения, а также к колебаниям цен на сырую нефть. Это ограничивает выход на рынок новых компаний и расширение деятельности более мелких игроков. Таким образом, волатильность цен на сырье остается постоянной проблемой для отрасли защитных покрытий.

Объем и прогноз рынка защитных покрытий:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

6,9% |

|

Размер рынка базового года (2025) |

17 миллиардов долларов США |

|

Прогнозируемый размер рынка на год (2035) |

33,1 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка защитных покрытий:

Анализ сегмента конечного пользователя

Ожидается, что к 2035 году сегмент инфраструктуры и строительства займет 26,5% мирового рынка. «Умные города» и масштабные проекты модернизации инфраструктуры будут стимулировать продажи защитных покрытий в ближайшие годы. NEOM: «Город будущего», Grand Paris Express, HS2 UK, Программа модернизации региональной экологической канализации (RESCU) и туннель Бреннер-Бейс — вот лишь некоторые из крупнейших инфраструктурных проектов, преобразующих строительство во всем мире. Это напрямую ускоряет производство и коммерциализацию коррозионно-стойких и огнестойких покрытий.

Анализ сегментов типа смолы

Ожидается, что сегмент эпоксидных смол займет наибольшую долю рынка в течение прогнозируемого периода. Трубопроводы, морские платформы, мосты и промышленные полы — некоторые из ключевых областей применения эпоксидных смол. В морской отрасли антикоррозионные грунтовки на основе эпоксидных смол также служат основой для многослойных защитных систем. По данным Обсерватории экономической сложности (OEC), мировой объём торговли эпоксидными смолами составил 6,49 млрд долларов США. Широкое применение эпоксидных смол в значительной степени способствует росту их продаж.

Анализ сегмента технологии формирования

Ожидается, что покрытия на основе растворителей станут лидером на рынке благодаря своим превосходным эксплуатационным характеристикам и универсальности. Эти составы на основе растворителей обладают высокой прочностью, устойчивостью к коррозии и химическим веществам, что ускоряет их применение в нефтегазовой отрасли, инфраструктуре и судостроении. Кроме того, их способность обеспечивать длительный срок хранения и быстрое высыхание способствует росту их потребления.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Сегмент | Подсегменты |

Тип смолы |

|

Технология рецептур |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок защитных покрытий – региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

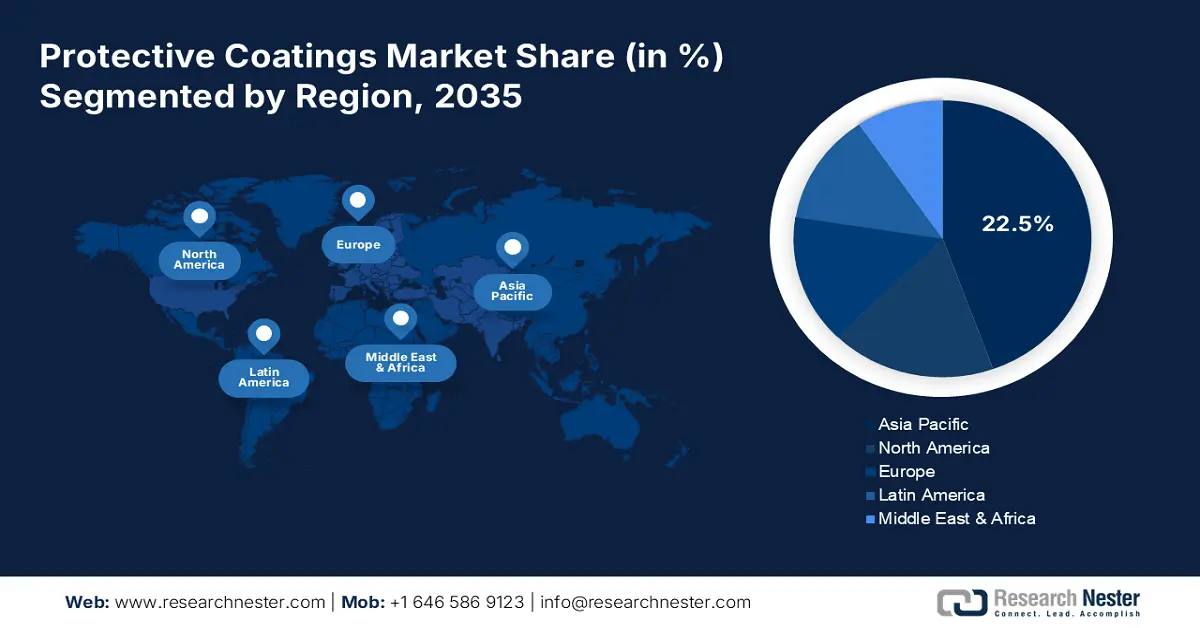

Ожидается, что на долю Азиатско-Тихоокеанского региона будет приходиться 22,5% мировой выручки к 2035 году. Быстрая урбанизация и индустриализация стимулируют продажи защитных покрытий. Масштабные инвестиции в инфраструктуру также стимулируют потребление защитных покрытий. Основными отраслями конечного потребления защитных покрытий являются судостроение, нефтегазовая промышленность, автомобилестроение, аэрокосмическая промышленность и энергетика. Кроме того, ожидается, что лидерами по продажам защитных покрытий в течение прогнозируемого периода будут Китай, Индия, Япония и Южная Корея.

Ожидается, что продажи защитных покрытий в Индии будут стимулироваться активным развитием инфраструктуры и расширением промышленности. Рост государственных и частных расходов на модернизацию инфраструктуры привлекает множество международных игроков. Согласно исследованию India Brand Equity Foundation (IBEF), инвестиции в инфраструктуру страны, по оценкам, будут стабильно расти с 5,3% ВВП в 2024 финансовом году до 6,5% ВВП к 2029 финансовому году. Развитие автомобильного сектора и сектора чистой энергии также стимулирует потребление защитных покрытий.

Обзор рынка Северной Америки

Ожидается, что североамериканский рынок защитных покрытий сохранит вторую по величине долю рынка к 2035 году. Значительный рост числа проектов в сфере жилой и коммерческой инфраструктуры, вероятно, будет стимулировать спрос на защитные покрытия. Устаревание транспортных сетей региона, включая мосты, автомагистрали и туннели, также приводит к росту потребления коррозионно- и огнестойких покрытий. Производители защитных покрытий также получают значительные доходы от аэрокосмической и оборонной промышленности благодаря высокому спросу на высокоэффективные покрытия, способные выдерживать экстремальные условия.

На США приходится наибольшая доля североамериканского рынка защитных покрытий благодаря масштабным проектам модернизации инфраструктуры и программам промышленной автоматизации. Значительный рост строительной активности также стимулирует спрос на передовые решения для защитных покрытий. Федеральный резервный банк Сент-Луиса сообщает, что индекс цен производителей для конечного спроса в строительстве в июле 2025 года составил 178,865. Постоянная тенденция к росту, вероятно, ускорит потребление защитных покрытий в стране.

Обзор европейского рынка

Ожидается, что европейский рынок защитных покрытий будет расти самыми быстрыми темпами в период с 2026 по 2035 год благодаря сильному присутствию хорошо зарекомендовавших себя секторов автомобильной промышленности и возобновляемой энергетики. Развитые производственные предприятия и строгие экологические нормы также способствуют росту продаж защитных покрытий. Нидерланды, Германия, Великобритания и Франция являются одними из наиболее перспективных рынков для производителей защитных покрытий.

Рост рынка защитных покрытий в Германии , по оценкам, обусловлен мощной промышленной базой и лидерством автомобильной промышленности. Ожидается, что стремление к модернизации инфраструктуры и развитию чистой энергетики увеличит потребность в высококачественных покрытиях. Для лопаток турбин, башен и морских платформ необходимы покрытия, устойчивые к ультрафиолетовому излучению и коррозии, чтобы они могли выдерживать суровые условия. Кроме того, судостроение, особенно судостроительные верфи в северной части страны, продолжает стимулировать спрос на покрытия, предотвращающие образование отложений на судах.

Основные игроки рынка защитных покрытий:

- Компания Sherwin-Williams

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- PPG Industries, Inc.

- Акзо Нобель Н.В.

- Йотун А/С

- Хемпель А/С

- Nippon Paint Holdings Co., Ltd.

- Axalta Coating Systems Ltd.

- RPM International Inc. (Карболайн)

- BASF Coatings GmbH

- Сика АГ

- Корпорация KCC

- DuluxGroup Limited

- Азиатские краски Лимитед

- Berger Paints India Limited

- Серсол Берхад

Рынок характеризуется присутствием отраслевых гигантов и растущим появлением стартапов. Крупные компании активно используют НИОКР, технологические инновации и стратегии слияний и поглощений для увеличения своей доли выручки. Они заключают стратегические партнерства с другими игроками, а также сотрудничают с поставщиками сырья для получения высокой прибыли. Некоторые ключевые игроки расширяют свою деятельность на развивающиеся рынки, чтобы получить прибыльные доли за счет неиспользованных возможностей.

Вот список ключевых игроков, работающих на мировом рынке:

Последние события

- В сентябре 2024 года компания PPG представила на американском рынке эпоксидное огнезащитное покрытие PPG STEELGUARD 951. Этот новый огнестойкий продукт предназначен для современных производственных предприятий.

- В апреле 2024 года подразделение покрытий концерна BASF объявило о запуске экологичных лаков и грунтовок. Ожидается, что эти решения помогут компании достичь целей в области устойчивого развития и увеличить рентабельность.

- Report ID: 1314

- Published Date: Sep 22, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Защитные покрытия Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.