Global Sinus Dilation Devices Market

- Introduction

- Market Definition

- Market Segmentation

- Product overview

- Research Methodology

- Research process

- Primary research

- Sinus dilation device vendors

- End-users

- Secondary research

- Market size estimation

- Primary research

- Research process

- Executive Summary- Global Sinus Dilation Devices Market

- Industry Value Chain Analysis

- Raw material procurement

- Profiles of major suppliers

- Price trend analysis

- Manufacturing

- Major manufacturers, by region

- Mapping for major raw material suppliers and sinus dilation devices manufacturers

- Analysis on payment policies

- Investment analysis

- Distribution

- Major distributors & suppliers of sinus dilation devices, by region

- End-user outlook

- Annual demand for sinus dilation devices from major end-users

- Hospitals

- Ambulatory surgical centres

- ENT clinics

- Annual demand for sinus dilation devices from major end-users

- Raw material procurement

- Regulatory landscape

- Manufacturing standards & compliances

- Regulatory impact analysis

- Analysis of market dynamics

- Growth drivers

- Market trends

- Key market opportunities

- Product based

- Procedure based

- Patient type based

- Geography based

- Impact of covid-19 on the Global Sinus Dilation Devices Market

- Impact on raw material procurement

- Impact on market strategy

- Impact on the production

- Impact on sales

- Impact on end-use applications

- Impact on pricing

- Impact on trade

- Impact on key market players

- Key market opportunities

- Strategic competitive opportunities

- Geographic opportunities

- End-use based opportunities

- Regional analysis on the basis of patient type

- Strategic competitive opportunities

- Analysis on the global sinus dilation devices ecosystem

- North America

- Leading sinus dilation devices manufacturers and distributor

- Analysis on the end-user profile

- Major end-user industries

- Analysis on end-user size

- Key end-user profile

- Price trend analysis (USD million)

- Latin America

- Leading sinus dilation devices manufacturers and distributor

- Analysis on the end-user profile

- Major end-user industries

- Analysis on end-user size

- Key end-user profile

- Price trend analysis (USD million)

- Europe

- Leading sinus dilation devices manufacturers and distributor

- Analysis on the end-user profile

- Major end-user industries

- Analysis on end-user size

- Key end-user profile

- Price trend analysis (USD million)

- Asia-Pacific

- Leading sinus dilation devices manufacturers and distributor

- Analysis on the end-user profile

- Major end-user industries

- Analysis on end-user size

- Key end-user profile

- Price trend analysis (USD million)

- Middle east and Africa

- Leading sinus dilation devices manufacturers and distributor

- Analysis on the end-user profile

- Major end-user industries

- Analysis on end-user size

- Key end-user profile

- Price trend analysis (USD million)

- North America

- Competitive landscape

- Competitive benchmarking

- Detailed overview

- Assessment of key offerings

- Analysis of growth strategies

- Exhaustive analysis on key financial indicators

- SWOT analysis

- Company assessment

- Global sinus dilation devices market outlook

- By value, 2019-2028 (USD million)

- By patient type

- Adult patients, 2019-2028 (USD million)

- Pediatric patients, 2019-2028 (USD million)

- Competitive analysis

- Market dynamics

- Drivers

- Restraints

- Opportunities

- Trends

- Covid-19 impact analysis

- Market value & growth (quarterly market analysis, 2020–2023)

- Competitive strategy analysis

- Impact on demand

- Impact on revenue of existing companies

- Impact on new entrants

- Adult

- By product type

- Balloon sinuplasty devices, 2019-2028 (USD million)

- Sinus stents/implants, 2019-2028 (USD million)

- By balloon diameter

- <5mm, 2019-2028 (USD million)

- 5-10mm, 2019-2028 (USD million)

- >10mm, 2019-2028 (USD million)

- By procedure

- Standalone sinus dilation, 2019-2028 (USD million)

- Hybrid sinus dilation, 2019-2028 (USD million)

- By end user

- Hospitals, 2019-2028F (USD million), 2019-2028 (USD million)

- Ambulatory surgical centers, 2019-2028F (USD million)

- ENT clinics, 2019-2028F (USD million)

- By product type

- Paediatric

- By product type

- Balloon sinuplasty devices, 2019-2028 (USD million)

- Sinus stents/implants, 2019-2028 (USD million)

- By balloon diameter

- <5mm, 2019-2028 (USD million)

- 5-10mm, 2019-2028 (USD million)

- > 10mm

- By procedure

- Standalone sinus dilation, 2019-2028 (USD million)

- Hybrid sinus dilation, 2019-2028 (USD million)

- By end user

- Hospitals, 2019-2028F (USD million)

- Ambulatory surgical centers, 2019-2028F (USD million)

- ENT clinics, 2019-2028F (USD million)

- By product type

- Regional analysis

- North America, 2019-2028F (USD million)

- Latin America, 2019-2028F (USD million)

- Europe, 2019-2028F (USD million)

- Asia Pacific, 2019-2028F (USD million)

- Middle East & Africa, 2019-2028F (USD million)

부비동 확장 장치 시장 전망:

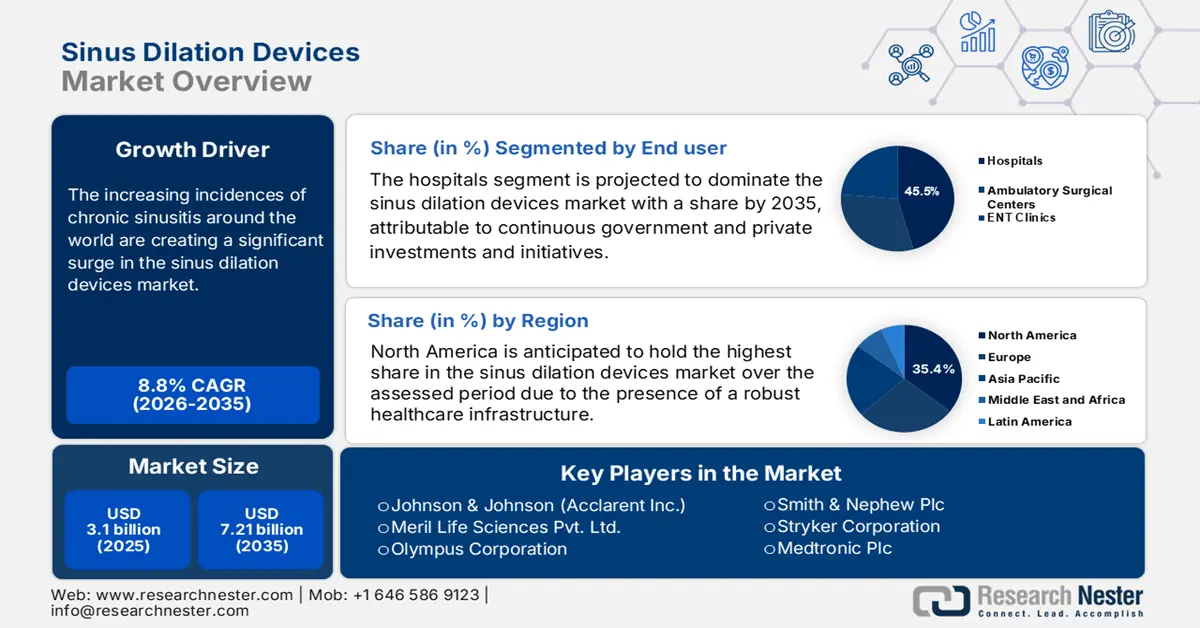

부비동 확장 장치 시장 규모는 2025년 31억 달러로 평가되었으며, 2035년에는 72억 1천만 달러에 이를 것으로 예상되며, 예측 기간인 2026년부터 2035년까지 약 8.8%의 연평균 성장률(CAGR)을 보일 것으로 예상됩니다. 2026년 부비동 확장 장치 산업 규모는 33억 5천만 달러로 추산됩니다.

전 세계적으로 만성 부비동염 발생률이 증가함에 따라 시장이 크게 성장하고 있습니다. 미국 질병통제예방센터(CDC)의 2024년 보고서에 따르면, 미국 성인 인구의 12.3% 이상인 3,010만 명이 이 질환을 앓고 있는 것으로 나타났습니다. 로버트 코흐 연구소(Robert Koch Institute)의 연구에 따르면, 2025년 독일에서도 530만 건 이상의 만성 부비동염 신규 환자가 발생하여 2018년 대비 15.2% 증가했습니다. 유럽과 아시아에서는 급속한 고령화로 인해 이러한 인구 구조가 더욱 두드러지고 있습니다. 이비인후과 기기 산업의 확장 및 발전 또한 이 분야의 성장에 기여하고 있습니다.

시장의 인플레이션 압력은 주로 원자재 가격 상승과 공급망 차질로 인해 발생합니다. 폴리머, 반도체, 니티놀과 같은 특수 의료용 부품의 아웃소싱은 복잡성과 변동성이 높아 완제품 가격에 영향을 미치는 경우가 많습니다. 예를 들어, 2024년 부비동 확장 장치(SDD)의 생산자물가지수(PPI)는 전년 대비 4.3% 상승했습니다. 미국 의료보험 및 의료급여 서비스 센터(CMS)에 따르면, 이로 인해 이비인후과 시술의 소비자물가지수(CPI)는 같은 해 약 6.0% 상승했습니다. 따라서 주요 시장의 선도 기업들은 현지 공급원 확보 및 생산 확대에 주력하고 있습니다.

키 부비동 확장 장치 시장 통찰 요약:

지역별 주요 내용:

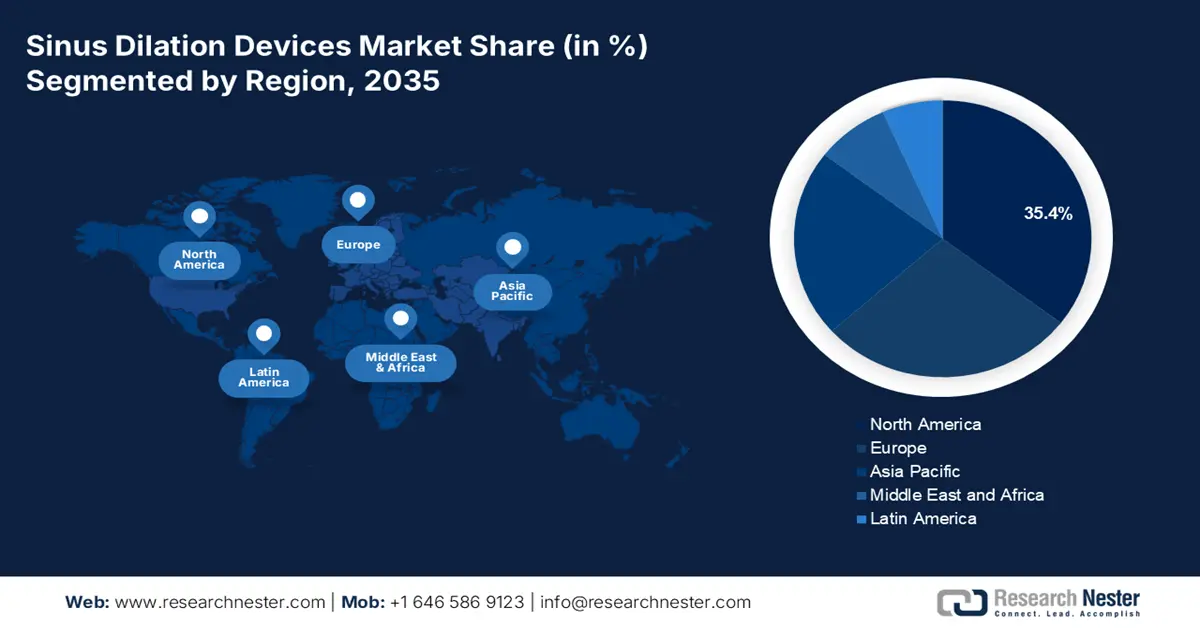

- 북미 부비동 확장 장치 시장은 이 지역의 탄탄한 의료 인프라와 확대되는 보험 보장에 힘입어 2035년까지 35.4%의 점유율을 달성할 것으로 예상됩니다.

- 아시아 태평양 시장은 의료 인프라 개발과 정부 지원에 힘입어 2026년부터 2035년까지 예측 기간 동안 가장 빠른 성장을 보일 것으로 예상됩니다.

세그먼트 인사이트:

- 최소 침습 시술 및 첨단 이비인후과 기술 도입에 힘입어 병원 부문의 부비동 확장 장치 시장은 2026년부터 2035년까지 45.50%의 점유율을 달성할 것으로 예상됩니다.

- 풍선 부비동 확장 장치 시장은 침습성이 낮고 기존 수술과 유사한 효능을 보이므로 2035년까지 42.40%의 점유율을 확보할 것으로 예상됩니다.

주요 성장 추세:

- 접근성 강화를 위한 투자

- 기술 기반 혁신 및 업그레이드

주요 과제:

- 접근성 강화를 위한 투자

- 기술 기반 혁신 및 업그레이드

주요 기업:Acclarent, Inc., Stryker, Medtronic, InnAccel Technologies Pvt. Ltd., Meril Life Sciences Pvt. Ltd., Dalent Medical, Smith & Nephew.

글로벌 부비동 확장 장치 시장 예측 및 지역 전망:

시장 규모 및 성장 예측:

- 2025년 시장 규모: 31억 달러

- 2026년 시장 규모: 33억 5천만 달러

- 예상 시장 규모: 2035년까지 72억 1천만 달러

- 성장 예측: 8.8% CAGR (2026-2035)

주요 지역 역학:

- 가장 큰 지역: 북미(2035년까지 35.4% 점유율)

- 가장 빠르게 성장하는 지역: 아시아 태평양

- 주요 국가: 미국, 독일, 일본, 중국, 영국

- 신흥국: 중국, 일본, 인도, 한국, 싱가포르

Last updated on : 8 September, 2025

부비동 확장 장치 시장 성장 동인 및 과제:

성장 동력

- 접근성 강화를 위한 투자: 특히 선진국을 중심으로 보험급여 적용 범위가 크게 확대됨에 따라 시장에 안정적인 자본 유입이 이루어지고 있습니다. 예를 들어, 2023년 미국 메디케어의 관련 시술 지출은 8억 5,020만 달러를 넘어섰습니다. 또한, 같은 기간 동안 시술당 본인 부담금은 1,200.3달러에 달했습니다. 이는 시술 건수 증가와 첨단 부비동 확장 기술에 대한 수요 증가를 반영합니다. 더욱이, 이러한 재정적 역동성은 의료기술 기업들이 공공 및 민간 R&D 자금 지원을 바탕으로 더욱 비용 효율적인 솔루션을 개발하도록 이끌고 있습니다.

- 기술 기반 혁신 및 업그레이드: 부비동 확장 장치 시장은 지속적인 R&D 투자로 빠르게 성장하고 있습니다. 기존 파이프라인의 발전은 시술 효율성을 개선하는 동시에 장기적인 비용 문제를 해결하고 생체적합성을 향상시키고 있습니다. 결과적으로, 이는 이 분야의 전 세계적인 도입 및 빠른 성장을 촉진하고 있습니다. 이러한 획기적인 혁신은 규제 프레임워크의 지원을 받고 있으며, 2030년까지 2억 5,250만 달러의 매출을 창출할 수 있는 기회를 보여줍니다. 이와 관련하여 미국 국립보건원(NIH)은 2023년 이비인후과(ENT) 장치 연구에 2억 2,020만 달러를 배정했으며, 주로 AI 지원 수술 내비게이션 및 생분해성 임플란트에 중점을 두었습니다.

과거 환자 증가 분석: 시장의 미래 형성

부비동 확장기 시장의 환자 풀은 2010년부터 2020년까지 지난 10년 동안 인구 고령화와 진단 효능 향상 등 여러 요인의 영향을 크게 받았습니다. 비용 장벽을 완화하고 인지도를 높이기 위한 공공 및 민간 기관의 노력 또한 이러한 환자군 증가를 촉진하여 기업들이 현재의 제조 확장성 및 가격 책정 전략을 수립하는 데 도움이 되었습니다. 또한, 높은 시술 건수와 경제적 부담으로 인해 기업들은 맞춤형 솔루션을 확보하고 현지 생산을 강화해야 합니다. 또한, 환자 풀 확대로 인해 보험급여 서비스 제공업체들은 보험 적용 범위를 확대하여 이 분야에 꾸준한 자본 유입을 확보하고 있습니다.

부비동 확장 장치 사용자의 역사적 환자 증가(2010~2020년)

국가 | 2010년 환자(백만 명) | 2020년 환자(백만 명) | 연평균 성장률 (2010년~2020년) | 주요 시장 동인 |

우리를 | 8.5 | 15.0 | 6.3% | 메디케어 CPT 보장 |

독일 | 3.4 | 6.1 | 6.8% | 고령화 인구 |

프랑스 | 2.7 | 4.5 | 6.1% | ASC 채택 |

스페인 | 2.0 | 3.4 | 6.5% | 의료 관광 |

호주 | 1.5 | 2.6 | 7.0% | 민간보험 성장 |

일본 | 3.2 | 4.8 | 4.8% | 후기 단계 채택 |

인도 | 1.0 | 2.9 | 12.8% | 이비인후과 확장 |

중국 | 1.7 | 5.7 | 14.0% | 정부의 의료 개혁 |

시장을 형성하는 실행 가능한 확장 모델

부비동 확장기 시장의 획기적인 성장은 주요 기업들이 전략적으로 추진한 사업 전략에 크게 기인합니다. 이들은 현지 파트너십과 하이브리드 시술 도입을 통해 여러 가지 새로운 거래 방식을 도입하고 그 혜택을 누리고 있습니다. 예를 들어, NITI Aayog 보고서에 따르면, 2022년에서 2024년 사이 인도에서는 공급업체와 지역 이비인후과 병원 간의 제휴를 통해 매출이 12.1% 증가했습니다. 한편, 독일의 선구자들은 전국적인 ASC 네트워크를 통해 유통 채널 강화에 집중하여 2023년 장치 보급률을 18.4% 증가시켰습니다. 또한, 외래 환자 중심으로의 전환 또한 회복 시간 단축 및 자원 배분 최적화를 통해 해당 분야의 시장 확대를 촉진하고 있습니다.

SDD 시장 확대를 위한 타당성 모델(2025~2030)

모델 | 지역 | 수익 영향(2025~2030년) | 핵심 전략 |

지역 제조 | 인도 | 8억 400만 달러 | 30.2% 비용 절감 |

하이브리드 시술 키트 | 우리를 | 3억 200만 달러 | 35.1% 절차적 지분 |

AI 내비게이션 시스템 | 일본 | 5억 500만 달러 | 25.4% 정밀도 증가 |

정부 입찰 | 중국 | 17억 달러 | 1,502억 달러 규모의 의료 예산 |

도전

- 규제 지연으로 인한 변동성 및 상업적 손실: 장기화된 승인 일정, 미비한 프레임워크, 그리고 추가 비용은 새로운 출시 및 상용화 전략의 재무적 성과에 누적적으로 영향을 미칩니다. 따라서 엄격한 규제 기준을 준수하는 과정에서 발생하는 차질은 부비동 확장기 시장 발전에 상당한 걸림돌이 되는 경우가 많습니다. 예를 들어, 일본 의약품의료기기종합기구(PMA)의 승인 절차는 FDA 또는 CE 마크 획득보다 6~12개월 더 느립니다. 그러나 글로벌 선도 기업들은 이러한 문제를 완화하기 위한 새로운 전략을 마련하고 있습니다. 이와 관련하여 올림푸스는 2024년에 임상 데이터를 사전 제출하여 지연 기간을 4개월 단축했습니다.

부비동 확장 장치 시장 규모 및 예측:

| 보고서 속성 | 세부정보 |

|---|---|

|

기준 연도 |

2025 |

|

예측 기간 |

2026-2035 |

|

연평균 성장률 |

8.8% |

|

기준 연도 시장 규모(2025년) |

31억 달러 |

|

예측 연도 시장 규모(2035년) |

72억 1천만 달러 |

|

지역 범위 |

|

부비동 확장 장치 시장 세분화:

최종 사용자 세그먼트 분석

최종 사용자 측면에서 병원 부문은 예측 기간 동안 45.5%의 점유율로 부비동 확장 장치 시장을 주도할 것으로 예상됩니다. 최소 침습 시술과 첨단 이비인후과 기술에 대한 적응적 특성이 병원 부문의 선두 자리를 굳건히 지킬 것으로 기대됩니다. 이와 관련하여 WHO는 병원에서 시행된 부비동 확장 시술 건수가 2024년에서 2025년 사이에 20.4% 급증했다고 보고했습니다. 또한, 의료 산업의 인프라 개발을 지원하는 정부 및 민간 부문의 지속적인 투자와 사업 또한 이 부문을 선두로 이끌고 있습니다. 더욱이, 복잡한 질환의 주요 치료 센터로서의 역할 또한 이 분야의 의료 환경 발전에 중요한 원동력입니다.

제품 세그먼트 분석

제품 기준으로, 풍선 부비동 확장 장치 부문은 2035년 말까지 부비동 확장 장치 시장에서 42.4%의 상당한 점유율을 차지할 것으로 예상됩니다. 이 하위 유형은 기존 수술 방법보다 침습성이 낮으면서도 동등한 효능을 제공하기 때문에 만성 부비동염 치료 전문가들에게 가장 선호되는 선택입니다. 이를 뒷받침하는 증거로, 미국 의료연구품질청(AHRQ)의 2022년 연구에 따르면 풍선 부비동 확장 장치의 조기 도입은 입원율을 22.3% 감소시켰습니다. 또한 이 도구가 미국 의료 시스템에서 2년간 약 16억 달러를 절감했다고 언급했습니다. 더욱이, 이러한 장치의 뛰어난 임상적, 경제적 이점 덕분에 외래 진료 환경에서 주요 의료 수단으로 자리 잡았습니다.

글로벌 시장에 대한 심층 분석에는 다음 세그먼트가 포함됩니다.

제품 |

|

절차 |

|

최종 사용자 |

|

Vishnu Nair

글로벌 비즈니스 개발 책임자이 보고서를 귀하의 요구에 맞게 맞춤화하세요 — 맞춤형 인사이트와 옵션을 위해 당사의 컨설턴트와 상담하십시오.

부비동 확장 장치 시장 지역 분석:

북미 시장 통찰력

북미는 2035년까지 부비동 확장기 시장에서 35.4%로 가장 높은 점유율을 차지할 것으로 예상됩니다. 이 지역의 우세는 탄탄한 의료 인프라, 확대되는 의료보험 보장, 그리고 혁신적인 의료 기술에 대한 연방 정부의 투자에서 기인합니다. 이는 2023년 온타리오주 공공 의료 지출 지원을 위해 12억 달러의 주 정부 기금이 배정된 것에서 입증됩니다. 마찬가지로, 캐나다의 의료비 지출은 2023년에 33억 달러에 달했습니다. 이러한 자본 유입은 첨단 이비인후과 치료에 대한 대중의 접근성을 향상시켜 궁극적으로 이 분야의 성장을 촉진하고 있습니다. 더욱이, 지속적인 기술 발전과 증가하는 환자 수요는 북미 지역의 지속적인 수요를 위한 탄탄한 기반을 마련하고 있습니다.

미국 시장은 만성 부비동염 환자 증가, 기술 기반 혁신, 그리고 연방 기금 지원 확대로 상당한 성장세를 보이고 있습니다. 예를 들어, 2024년까지 이 제품에 대한 메디케어 지출은 15.2% 증가했습니다. 동시에 메디케이드는 2024년 관련 치료에 총 14억 달러를 승인했습니다. 이러한 재정적 지원과 더불어 2023년 51억 달러의 추가 투자(CDC 기준)는 이 분야의 접근성과 혁신을 강화하고 있습니다. 또한, 최소 절개와 AI 통합 진단을 통한 이비인후과 수술에 대한 선호도가 증가함에 따라 부비동 치료의 정확도가 향상되어 전국적인 도입이 촉진되고 있습니다.

APAC 시장 통찰력

아시아 태평양 지역은 평가 기간 동안 부비동 확장기 시장에서 가장 빠르게 성장하는 지역이 될 것으로 예상됩니다. 의료 인프라 발전과 정부 지원을 포함한 여러 요인이 이러한 확산 속도에 기여하고 있습니다. 이와 관련하여 인도 보건부는 2023년 환자 치료 접근성이 250만 건으로 급증했으며, 이는 정부 지원금 18.2% 증가에 힘입은 것이라고 밝혔습니다. 마찬가지로 일본 정부는 후생노동성에 따르면 2024년 순 국민 의료비의 12.1%를 부비동 확장기에 할당했습니다. 또한, 말레이시아를 비롯한 여러 국가에서 조기 진단 지원이 부비동 확장기 시장 성장을 촉진하고 있습니다.

중국 시장은 환자 수요 증가와 정부 투자 증가로 크게 확대되고 있습니다. 예를 들어, 중국은 첨단 이비인후과 의료 서비스 제공을 위한 노력을 통해 2023년에 160만 명 이상의 환자를 치료했습니다. 한편, 2023년 국가약품감독관리국(NMPA)은 부비동 확장 기술에 대한 정부 지출이 지난 5년간 15.3% 증가했다고 보고했습니다. 더욱이, 중국의 야심찬 목표와 공약은 모든 임상 분야에서 접근성과 경제성을 강화하여 이 분야의 도입률을 높이고 있습니다. 이와 관련하여, 기술 발전 및 병원 인프라 개선을 위한 국가 전략의 일환으로 이비인후과 기기에 42억 달러의 기금이 배정되었습니다.

부비동 확장 장치 시장 참여자:

- 메드트로닉 주식회사

- 회사 개요

- 사업 전략

- 주요 제품 제공

- 재무 실적

- 핵심 성과 지표

- 위험 분석

- 최근 개발

- 지역적 존재감

- SWOT 분석

- 존슨앤드존슨(Acclarent Inc.)

- 올림푸스 주식회사

- 스미스 앤 네퓨 주식회사

- 스트라이커 코퍼레이션

- 메릴 생명과학 유한회사

- 시누시스 주식회사

- TE 커넥티비티(크레가나 메디컬)

- 달렌트 메디컬

- 인엑셀 테크놀로지스

- 정확한 수술 및 과학 도구

- 칼 스토르츠 SE & Co. KG

- SPIGGLE & THEIS Medizintechnik

- 보스턴 사이언티픽 코퍼레이션

- 쿡 메디컬

- ENTellus Medical(스트라이커 자회사)

- 옵토 서킷(인도) 유한회사

- 유나이티드 서지컬 인더스트리즈

- 레스메드 주식회사

- 알피니언 메디컬 시스템

메드트로닉, 존슨앤드존슨, 스트라이커 등 다국적 기업들은 지속적인 제품 혁신과 전략적 인수를 통해 파이프라인을 강화하고 있습니다. 부비동 확장기 시장의 다른 주요 기업들은 현재 가격 경쟁력 유지와 글로벌 확장에 주력하고 있습니다. 더욱이 약물 방출 임플란트와 AI 기반 이비인후과 기기와 같은 차세대 솔루션의 상업적 성공은 다른 기업들이 광범위한 R&D 투자를 확대하도록 고무하고 있습니다. 한편, 신흥 시장의 선구자들은 현지 소비자층의 요구에 맞춘 비용 효율적인 대안을 개발하고 있습니다.

이러한 혁신자 중 상위 20명은 다음과 같습니다.

최근 동향

- 2024년 3월, 메드트로닉은 정밀한 만성 부비동염 치료를 위한 통합 전자기 내비게이션 기능을 갖춘 NuVent EM 부비동 확장 시스템을 출시하며 이비인후과 포트폴리오를 강화했습니다. 이 혁신적인 풍선 확장 장치는 시술 시간을 단축하는 동시에 수술 정확도를 향상시킵니다.

- 2024년 1월, 스트라이커는 더욱 컴팩트한 디자인과 탁월한 세척 기능을 갖춘 업그레이드된 RELIEVA SpinX 2.0 시스템의 상용 출시를 발표했습니다. 이 혁신적인 시스템은 단 3개월 만에 미국 진료실 부비동 확장기 시장의 15.4%를 점유하는 놀라운 성과를 거두었습니다.

- Report ID: 841

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- 주요 시장 트렌드 및 인사이트 미리보기를 탐색하세요

- 샘플 데이터 테이블 및 세그먼트 분류를 검토하세요

- 시각적 데이터 표현의 품질을 경험해 보세요

- 보고서 구조 및 연구 방법론을 평가하세요

- 경쟁 환경 분석을 살짝 엿보세요

- 지역별 전망이 어떻게 제시되는지 이해하세요

- 기업 프로파일링 및 벤치마킹의 깊이를 평가하세요

- 실행 가능한 인사이트가 전략을 어떻게 지원할 수 있는지 미리 살펴보세요

실제 데이터와 분석을 탐색하세요

자주 묻는 질문 (FAQ)

부비동 확장 장치 시장 보고서 범위

무료 샘플에는 현재 및 과거 시장 규모, 성장 추세, 지역별 차트 및 표, 기업 프로필, 세그먼트별 전망 등이 포함되어 있습니다.

전문가와 상담하기

저작권 © 2026 리서치 네스터. 모든 권리 보유.