Perspectives du marché du béryllium :

Le marché du béryllium représentait plus de 232,12 millions USD en 2025 et devrait dépasser 404,08 millions USD d'ici 2035, avec un TCAC de plus de 5,7 % sur la période de prévision, soit entre 2026 et 2035. En 2026, la taille de l'industrie du béryllium est estimée à 244,03 millions USD.

Le marché mondial du béryllium devrait connaître une croissance, car les industries ont besoin de matériaux légers et très résistants pour l'électronique de défense et les applications énergétiques. Les secteurs de l'aérospatiale et des semi-conducteurs restent considérés comme des marchés clés en raison des propriétés uniques du béryllium, notamment sa stabilité thermique et sa conductivité élevées. L'intérêt croissant pour les semi-conducteurs et l'électronique, ainsi que l'amélioration des technologies de fabrication au Japon, ont également contribué à la demande de béryllium. Comme l'a annoncé le Forum économique mondial en 2023, le projet du gouvernement japonais d'investir environ 13 millions de dollars pour accroître la production locale de semi-conducteurs accroît la demande de béryllium dans le pays. Le marché mondial du béryllium s'adapte à l'électrification et à la miniaturisation en investissant dans la R&D de nouveaux alliages et en garantissant les chaînes d'approvisionnement.

Le besoin croissant d'énergie propre et de technologies avancées de production d'électricité est un autre facteur qui devrait accroître la demande de béryllium. Le béryllium est un modérateur de neutrons important, ce qui explique son intégration dans la conception actuelle et future des réacteurs nucléaires. En février 2024, Beryllium Limited a lancé IkonSpot, intégrant les plateformes technologiques RH de Microbridge et Ikonworks. Ce projet illustre la manière dont les entreprises du secteur du béryllium élargissent leur portefeuille tout en maintenant le cap sur leurs applications commerciales clés. L'énergie, l'innovation et les matériaux avancés restent les moteurs clés des développements futurs du béryllium.

Clé Béryllium Résumé des informations sur le marché:

Points forts régionaux :

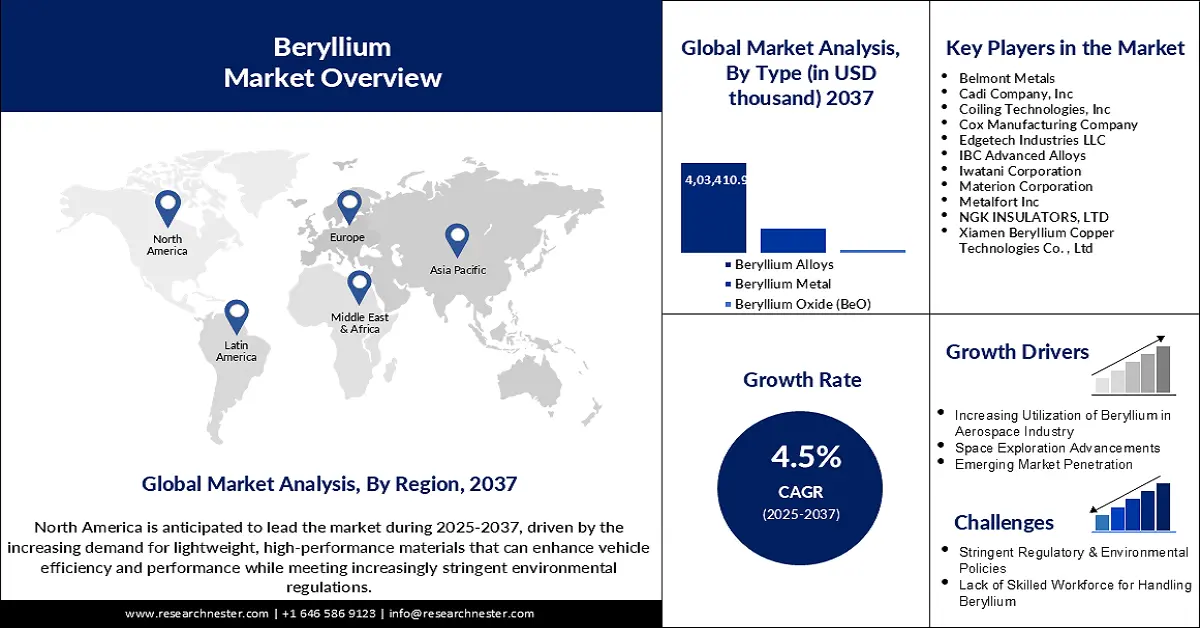

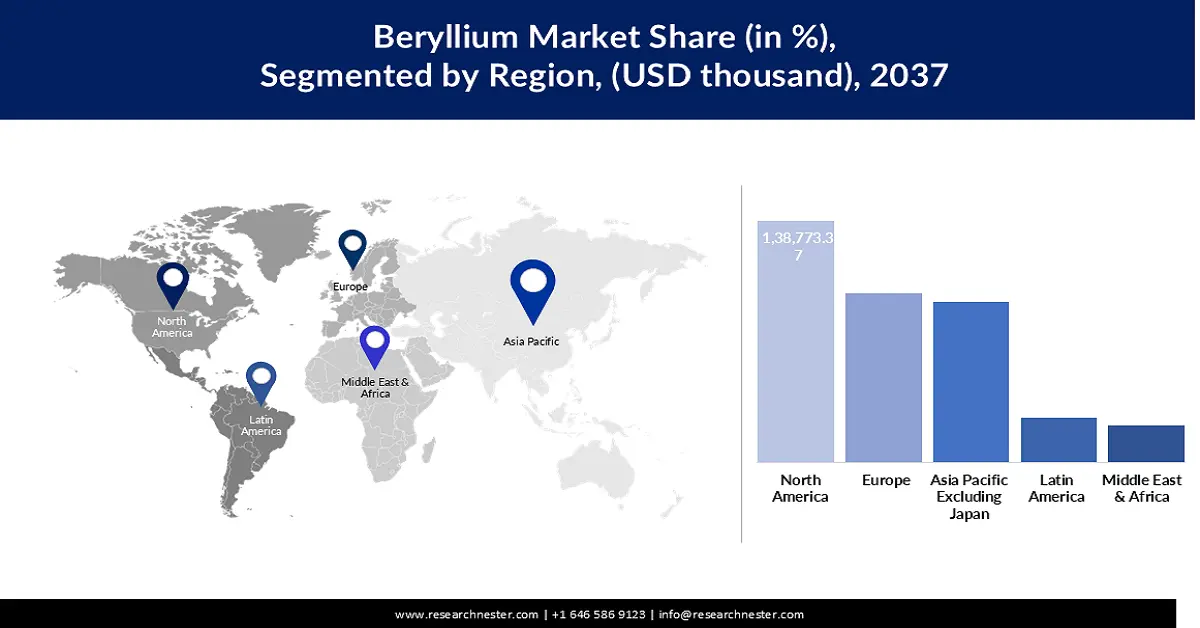

- L'Amérique du Nord domine le marché du béryllium avec une part de marché de 34,30 %. La vigueur des secteurs aérospatial et électronique américains contribue à sa domination et à ses perspectives de croissance d'ici 2035.

- Le marché du béryllium en Asie-Pacifique (hors Japon) devrait connaître une croissance modérée d'ici 2035, grâce à l'essor des secteurs de l'électronique, des semi-conducteurs et de la défense.

Analyses sectorielles :

- Le segment des alliages de béryllium devrait conquérir 64,1 % de parts de marché d'ici 2035, grâce à ses nombreuses applications dans les secteurs de l'aérospatiale, de l'électronique et de l'automobile.

- Le segment de l'électronique et des télécommunications devrait détenir 35,60 % de parts de marché d'ici 2035, grâce à l'essor des centres de données, à l'adoption de la 5G et à l'IA générative.

Principales tendances de croissance :

- Développement des applications aérospatiales et de défense

- Augmentation de la production de semi-conducteurs et d'électronique

Principaux défis :

- Contraintes environnementales et réglementaires liées à l'exploitation minière

- Contraintes environnementales et réglementaires liées à l'exploitation minière

- Acteurs clés :Belmont Metals, Cadi Company, Inc, Coiling Technologies, Inc, Cox Manufacturing Company, Edgetech Industries LLC, IBC Advanced Alloys, Iwatani Corporation, Materion Corporation, Metalfort Inc, NGK INSULATORS, LTD, Xiamen Beryllium Copper Technologies Co., Ltd.

Mondial Béryllium Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 232,12 millions USD

- Taille du marché 2026 : 244,03 millions USD

- Taille du marché projetée : 404,08 millions USD d'ici 2035

- Prévisions de croissance : TCAC de 5,7 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Amérique du Nord (part de 34,3 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Chine, Inde, Brésil, Mexique, Russie

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché du béryllium :

Moteurs de croissance

-

Développement des applications aérospatiales et de défense : Le rapport résistance/poids élevé et la résistance à la chaleur du béryllium en font un matériau idéal pour les applications aérospatiales, les composants de satellites et de missiles. En juillet 2023, IBC Advanced Alloys a reçu une importante commande d'une entreprise américaine du secteur de la défense afin de répondre à la demande croissante d'alliages béryllium-aluminium pour certaines applications militaires critiques. L'instabilité politique mondiale et le développement des technologies militaires nécessitent une utilisation accrue de métaux légers et à haute résistance. Le béryllium présente des avantages structurels uniques, notamment dans les équipements de guidage et de surveillance inertiels, composants stratégiques des systèmes aérospatiaux de nouvelle génération à l'échelle internationale.

-

Augmentation de la production de semi-conducteurs et d'électronique : Le développement des semi-conducteurs grâce à l'IA, à l'IoT et à la 5G stimule la demande en béryllium, car il offre une bonne conductivité thermique et des limites de tolérance précises. La Semiconductor Industry Association prévoit que les ventes mondiales de semi-conducteurs s'élèveront à 166,0 milliards de dollars au troisième trimestre 2024, soit une hausse de 23,2 % par rapport à l'année précédente. Le béryllium est utilisé dans les alliages et les céramiques pour la fabrication de connecteurs, de dissipateurs thermiques et de fenêtres à rayons X. L'utilisation croissante du béryllium en électronique résulte de la miniaturisation des appareils électroniques, de leur résistance à la chaleur et de leur utilisation dans les circuits haute fréquence. Alors que les pays investissent dans les usines de fabrication, le béryllium devient essentiel dans les équipements de production.

- Transition mondiale vers les énergies propres et le développement du nucléaire : L'utilisation du béryllium dans l'énergie nucléaire est également en hausse, grâce à son efficacité élevée comme modérateur et bouclier neutronique. Selon les statistiques de l'AIEA, en 2023, 413 réacteurs nucléaires de production d'électricité étaient en service dans le monde ; la capacité nucléaire devrait être multipliée par 2,5 d'ici 2050. Cette croissance accroît considérablement la consommation de béryllium pour la fission nucléaire. De plus, le béryllium joue un rôle crucial dans les projets de fusion tels qu'ITER et SPARC, où il est utilisé pour revêtir les structures exposées au plasma. La tendance croissante à l'utilisation de sources d'énergie propres telles que la fission et la fusion nucléaires crée une demande soutenue et durable en béryllium. Cette demande accrue s'explique par le fait que le béryllium est un matériau essentiel au développement des technologies nucléaires et à la transition vers une société sobre en carbone.

Défis

-

Contraintes environnementales et réglementaires liées à l'exploitation minière : L'extraction et le traitement du béryllium posent des défis environnementaux majeurs en raison de la génération de sous-produits toxiques. Les exigences environnementales et les lois de conformité imposent des dépenses importantes pour la pollution et le traitement des déchets. Ces exigences peuvent augmenter les coûts d'exploitation et freiner l'expansion de l'activité minière. De plus, les impacts environnementaux peuvent provoquer un tollé général et des poursuites judiciaires contre les activités d'extraction du béryllium. Par conséquent, la gestion des exigences légales et la minimisation des impacts environnementaux constituent deux préoccupations majeures pour les producteurs de béryllium.

-

Approvisionnement mondial limité et dépendance stratégique : La classification du béryllium comme minéral critique repose sur le fait que son approvisionnement est limité et qu'il est principalement présent dans certaines régions du monde. Cela entraîne des dépendances stratégiques et des risques de ruptures d'approvisionnement, de tensions géopolitiques et de fluctuations des prix des minéraux. La dépendance à l'égard de quelques pays producteurs clés peut entraîner des perturbations de la chaîne d'approvisionnement, ce qui peut nuire aux industries dépendantes du béryllium. De plus, la rareté du béryllium peut constituer un obstacle à la croissance et au développement des technologies utilisant ce matériau. Il est important de minimiser les risques et de promouvoir le développement durable des industries afin de garantir un approvisionnement sûr et diversifié en béryllium.

Taille et prévisions du marché du béryllium :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

5,7% |

|

Taille du marché de l'année de base (2025) |

232,12 millions USD |

|

Taille du marché prévue pour l'année (2035) |

404,08 millions USD |

|

Portée régionale |

|

Segmentation du marché du béryllium :

Type (Béryllium métallique, Alliages de béryllium, Oxyde de béryllium (BeO))

Sur le marché du béryllium, le segment des alliages de béryllium devrait représenter plus de 64,1 % du chiffre d'affaires d'ici 2035 grâce à ses nombreuses applications dans les secteurs de l'aérospatiale, de l'électronique et de l'automobile, entre autres. Les alliages béryllium-cuivre et béryllium-aluminium présentent une bonne conductivité électrique et thermique, ainsi qu'une résistance mécanique et à la corrosion élevées. En février 2024, Schmelzmetall AG a annoncé l'extension de sa gamme de services à la fabrication additive pour ses alliages de béryllium-cuivre, une avancée clé de sa stratégie d'innovation qui ouvre de nouvelles perspectives dans les secteurs de l'aérospatiale, de l'électronique et de l'outillage. Ce développement permet la création rapide de prototypes et de pièces complexes à haute conductivité thermique et électrique. De plus, les alliages de béryllium sont utilisés pour les connecteurs, les traversées et les éléments de dissipation thermique dans les systèmes haute fiabilité.

Utilisateur final (Aérospatiale et défense, Électronique et télécommunications, Automobile et transport, Industrie et fabrication, Médical et santé, Nucléaire, Fusion, Pétrole et gaz)

D'ici 2035, le secteur de l'électronique et des télécommunications devrait détenir une part de marché du béryllium de plus de 35,6 %, grâce au développement des centres de données, à l'adoption de la 5G et à l'IA générative. La JEITA (2024) estime que la production électronique et informatique atteindra 3 990,9 milliards de dollars sur le marché mondial d'ici 2025. Les propriétés du béryllium pour améliorer la fiabilité des connecteurs, la dissipation thermique et la clarté du signal sont irréprochables dans les routeurs, les serveurs et les satellites. Grâce au soutien de l'IA, de la réalité augmentée/réelle et de l'informatique de pointe, le béryllium demeure un composant essentiel des infrastructures numériques. Le développement de ces technologies laisse entrevoir une utilisation accrue du béryllium dans l'électronique et les télécommunications. Cette croissance est également soutenue par l'augmentation des investissements dans les infrastructures de télécommunications et la croissance des centres de données partout dans le monde.

Notre analyse approfondie du marché mondial du béryllium couvre les segments suivants :

|

Type |

|

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché du béryllium :

Analyse du marché nord-américain

L'Amérique du Nord devrait représenter plus de 34,3 % du chiffre d'affaires du marché du béryllium d'ici 2035, grâce au développement des secteurs de l'aérospatiale et de la défense, à la forte production électronique et à la croissance de la recherche nucléaire. Les États-Unis sont le leader mondial du traitement du béryllium, avec des installations à des fins commerciales et militaires. En janvier 2023, Bema Capital Investments a soutenu Beryllium InfoSec Inc. dans le développement de solutions de cybersécurité pour l'industrie de la défense. Cet investissement stratégique démontre l'importance croissante des applications du béryllium pour les technologies de sécurité nationale. De plus, les investissements fédéraux continus dans le développement de semi-conducteurs ont un effet positif net sur la demande d'alliages de béryllium.

Les États-Unis continuent de jouer un rôle important sur le marché mondial du béryllium grâce à leurs applications dans les secteurs de la défense et du nucléaire, ainsi qu'à leur industrie technologique. Selon le National Institute of Standards and Technology, le secteur manufacturier américain a contribué à hauteur de 2 300 milliards de dollars américains au PIB en 2023, renforçant ainsi le besoin en métaux haute performance. Alors que les agences fédérales et les équipementiers accordent la priorité à la chaîne d'approvisionnement en matériaux critiques, les États-Unis devraient devenir un maillon essentiel des chaînes de valeur du béryllium. De plus, l'accent mis actuellement sur l'approvisionnement et la fabrication locaux de matériaux critiques renforce également la position des États-Unis sur le marché du béryllium. Le marché du béryllium au Canada devrait connaître une expansion, grâce à l'importance accrue accordée aux industries nucléaires et des technologies propres, ainsi qu'à la croissance des régions de fabrication de pointe en Ontario et au Québec. En mars 2024, BWXT Nuclear Energy Canada a signé un accord de collaboration en matière d'innovation visant le développement de nouvelles solutions pour l'énergie nucléaire. Cette collaboration répond à la demande croissante de béryllium comme modérateur de neutrons et matériau de structure dans les réacteurs. Alors que le gouvernement canadien modifie sa politique pour favoriser le développement des minéraux critiques et des infrastructures à zéro émission nette, l'utilisation du béryllium devrait augmenter parallèlement à la croissance des installations d'énergie propre et des exportations de défense.

Statistiques du marché Asie-Pacifique

Le marché du béryllium en Asie-Pacifique devrait connaître une croissance significative entre 2025 et 2035 grâce à l'essor des industries des semi-conducteurs, de l'électronique et de la défense. En janvier 2024, Emerald Technology Ventures a investi 4 millions de dollars américains dans l'entreprise indienne INDRA, qui soutient indirectement la technologie de recyclage des eaux usées, une application clé du béryllium dans la filtration et l'instrumentation. Alors que la Chine produira plus de 30 millions de véhicules d'ici 2023 et que l'Inde est confrontée à une pénurie d'eau croissante, l'utilisation du béryllium pour les composants automobiles et d'infrastructure à haute durabilité est essentielle. Cela s'explique par la mise en œuvre par les gouvernements des régions de diverses politiques visant à soutenir l'innovation dans le domaine des matériaux.

La demande de béryllium en Chine est tirée par les secteurs de l'automobile, de l'électronique et de l'énergie de fusion. En septembre 2024, la Chine a présenté sa vision d'une industrie des semi-conducteurs de 25 milliards de dollars d'ici 2030. Ces tendances continuent d'accroître le besoin d'alliages de béryllium conducteurs et à haute température pour la fabrication de puces et les équipements de test. Par ailleurs, des projets de recherche et développement, tels que le réacteur d'essai d'ingénierie de fusion chinois, ouvrent la voie à de nouvelles applications du béryllium dans le plan énergétique du pays. Avec les investissements croissants de la Chine dans les technologies et les infrastructures, la consommation de béryllium devrait augmenter à l'avenir. Cette croissance est également soutenue par la politique gouvernementale relative aux minéraux critiques et par la tendance à la production locale plutôt qu'à l'importation. Le marché indien du béryllium est en pleine expansion grâce aux programmes d'incitation liés à la production dans le secteur de la défense, des énergies renouvelables et de l'électronique (PLI). En février 2024, TERI et Ion Exchange India Ltd. ont mis en œuvre avec succès la technologie de traitement des eaux usées TADOX sur le marché commercial et ont démontré l'application du béryllium dans des composants de systèmes à haut rendement. Plus de 50 % de la population indienne souffre de pénurie d'eau, et l'industrie électronique est en plein essor, ce qui entraîne un besoin croissant de matériaux durables et résistants à la corrosion. L'Inde poursuit le développement de sa production nationale dans le secteur de la défense et des technologies propres, ce qui témoigne de la demande à long terme de béryllium dans les structures essentielles.

Principaux acteurs du marché du béryllium :

- Belmont Metals

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Cadi Company, Inc

- Coiling Technologies, Inc

- Cox Manufacturing Company

- Edgetech Industries LLC

- IBC Advanced Alloys

- Iwatani Corporation

- Materion Corporation

- Metalfort Inc

- NGK INSULATORS, LTD

- Xiamen Beryllium Copper Technologies Co., Ltd

Le marché du béryllium est relativement concentré et dominé par quelques acteurs qui se font concurrence sur la base de nouveaux alliages, de la gestion de la chaîne d'approvisionnement et de l'accréditation de qualité militaire. Parmi les principaux acteurs du marché du cuivre-béryllium figurent Materion Corporation, IBC Advanced Alloys, Belmont Metals, NGK Insulators Ltd. et Xiamen Beryllium Copper Technologies Co., Ltd. Ces entreprises commercialisent divers produits destinés aux secteurs de l'aérospatiale, de la médecine et des semi-conducteurs à l'échelle mondiale. Le marché du béryllium compte également des acteurs plus modestes, tels qu'Edgetech Industries LLC et Cadi Company Inc., qui commercialisent des tiges, des plaques et des pièces spéciales en cuivre-béryllium.

En octobre 2023, Materion a signé un contrat de 5 millions de dollars avec le laboratoire de recherche de l'armée de l'air américaine pour le développement de la fabrication additive d'alliages de béryllium. L'objectif de ce projet est de réduire les délais de fabrication des composants critiques afin que les systèmes aérospatiaux puissent intégrer des matériaux présentant un rapport résistance/poids élevé et une conductivité thermique supérieure à celle de l'aluminium. Ce développement contribue également à la modernisation de la défense et à la nouvelle orientation de l'approvisionnement national en minéraux critiques. Il renforce également la position de l'impression 3D comme facteur déterminant du béryllium en termes de coût et d'évolutivité dans les industries de pointe.

Voici quelques entreprises leaders sur le marché du béryllium :

Développements récents

- En mars 2025, Rockland Resources Ltd. a acquis le projet de béryllium Claybank dans le comté de Juab, dans l'Utah, situé à environ cinq kilomètres au nord-est de la mine de béryllium de Spor Mountain, le plus grand producteur mondial de béryllium exploité par Materion Corp. Cette acquisition stratégique renforce la position de Rockland dans le secteur du béryllium et s'inscrit dans son objectif de devenir un acteur majeur sur le marché mondial du béryllium.

- En août 2024, Materion Corporation a obtenu un contrat de 5 millions de dollars américains auprès du laboratoire de recherche de l'armée de l'air américaine pour faire progresser les techniques de fabrication additive pour le béryllium et les alliages aluminium-béryllium. Ce projet de deux ans se concentre sur le développement de procédés pour de multiples technologies de dépôt, visant à améliorer la production de composants complexes pour les applications aérospatiales et de défense.

- En août 2024, PrecisionX Group, société du portefeuille de CORE Industrial Partners, a acquis Ditron, Inc., un fournisseur new-yorkais de solutions de micro-emboutissage de précision. Cette acquisition étend stratégiquement les capacités de PrecisionX à l'emboutissage micro et micro-miniature à grande vitesse et en grande série, renforçant ainsi sa position dans le secteur de la fabrication de précision.

- Report ID: 7539

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Béryllium Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.