Perspectivas del mercado de pantallas de cristal fotónico:

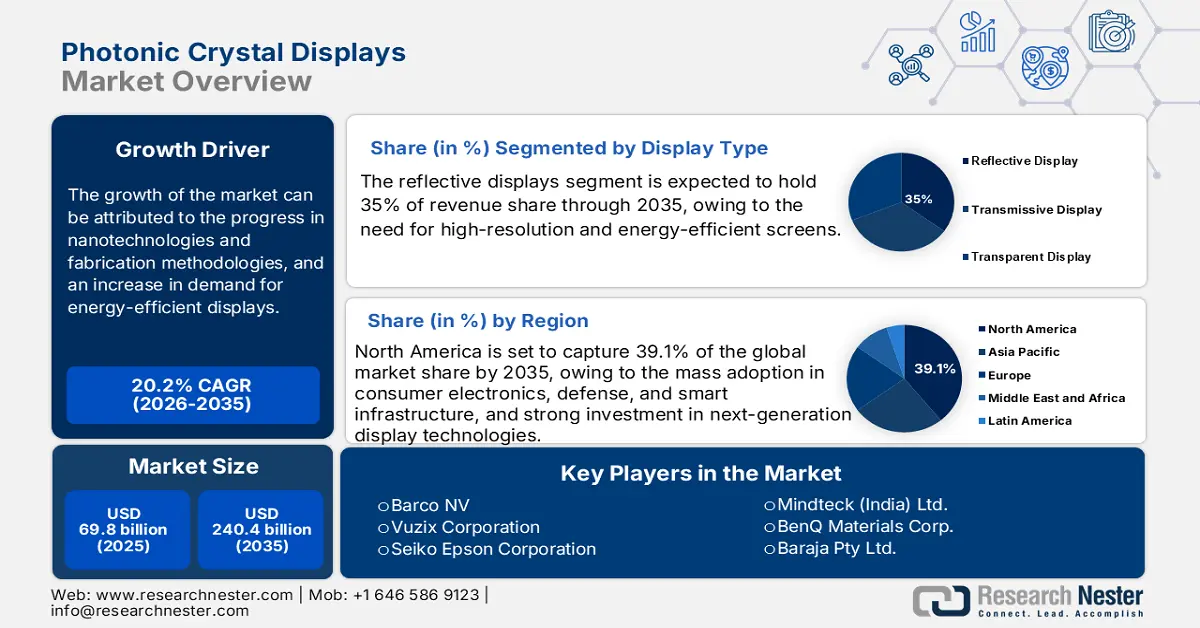

El mercado de pantallas de cristal fotónico se valoró en 69.800 millones de dólares en 2025 y se prevé que alcance los 240.400 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 20,2% durante el período de previsión 2026-2035. En 2026, el tamaño del sector de las pantallas de cristal fotónico se estima en 75.000 millones de dólares.

El crecimiento del mercado de pantallas de cristal fotónico es susceptible a interrupciones en la cadena de suministro, dada su complejidad e interconexión. Esta cadena depende de la adquisición de materias primas como el cuarzo y diversos metales de tierras raras procedentes de numerosos países. Factores como las tensiones geopolíticas y las regulaciones asociadas a la importación y exportación afectan directamente la disponibilidad y el precio de estos materiales. Los retrasos en la adquisición de materiales de grado semiconductor impactan notablemente en los plazos de producción. Las empresas están explorando materiales alternativos y estrategias de reciclaje para mitigar el riesgo y garantizar un suministro constante.

La investigación y el desarrollo desempeñan un papel fundamental en el fomento de la competitividad del mercado de pantallas de cristal fotónico. Instituciones académicas y fabricantes de pantallas están invirtiendo fuertemente en el descubrimiento de las estructuras de cristal fotónico más novedosas mediante técnicas de fabricación avanzadas. Asimismo, se ha avanzado considerablemente en la integración de las pantallas de cristal fotónico con tecnologías de visualización de última generación, como los sistemas de puntos cuánticos. Organizaciones tanto privadas como gubernamentales financian la comercialización del prototipo para aplicaciones de defensa y electrónica de consumo a gran escala. Las futuras líneas de investigación y desarrollo incluyen iniciativas de sostenibilidad, como el reciclaje de elementos de tierras raras y la reducción del consumo energético durante la producción.

Mercado de pantallas de cristal fotónico: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Avances en nanotecnología y metodologías de fabricación: Los desarrollos tanto en la fabricación de nanoestructuras como en las tecnologías de fabricación existentes están mejorando la fidelidad del color, las relaciones de contraste y la escalabilidad de las pantallas de cristal fotónico (PCD). Los nuevos casos de uso podrían mejorar la electrónica de consumo, potenciar las aplicaciones de realidad aumentada (RA) y realidad virtual (RV), y abrir nuevas posibilidades. Según la Iniciativa Nacional de Nanotecnología, en 2022 el impacto económico de la nanotecnología en Estados Unidos se situó entre 67.000 y 83.000 millones de dólares. Los avances en técnicas de nanofabricación, como la litografía de nanoimpresión, permiten la creación de patrones de cristal fotónico extremadamente uniformes. Estos factores impulsarán el crecimiento del mercado de pantallas de cristal fotónico en el futuro.

- Aumento de la demanda de pantallas de bajo consumo: Los PCD (dispositivos de cristal líquido) tienen un bajo consumo energético y una alta reflectividad, lo que se alinea con las aspiraciones globales de sostenibilidad. Se ha producido un auge en la búsqueda por reducir la huella de carbono, lo que impulsa la demanda de tecnologías de visualización que consumen menos energía. Los PCD están diseñados para reflejar eficazmente la luz ambiental, proporcionando imágenes de alto contraste. Los gobiernos están imponiendo estrictas regulaciones de eficiencia energética y los consumidores priorizan la compra de productos sostenibles. Por ejemplo, datos publicados por la Universidad de Oxford en abril de 2022 indican que un ordenador de sobremesa y una pantalla utilizados constantemente durante 8 horas emiten gases de efecto invernadero equivalentes a 70 g de dióxido de carbono generados por el consumo de electricidad. Sin embargo, la inclusión de los PCD puede reducir el consumo energético de las pantallas y alinearse con las iniciativas de sostenibilidad.

- Aumento de la demanda en pantallas para automóviles y sistemas de aviación: Las pantallas de visualización frontal (PCD) se utilizan ampliamente en industrias especializadas como la aviación y la automoción. Los vehículos modernos incluyen sistemas de infoentretenimiento y pantallas de visualización frontal (HUD) que requieren alta visibilidad en diferentes condiciones de iluminación. La adopción generalizada de dispositivos del Internet de las Cosas (IoT) en el sector automotriz también está incrementando la demanda de componentes de visualización energéticamente eficientes. Según el Foro Económico Mundial, a finales de 2022 existían más de 125 millones de turismos con conectividad integrada en el mundo. Además, en las cabinas de los aviones se están incorporando paneles de control digitales ultramodernos y sistemas de entretenimiento para pasajeros capaces de funcionar incluso en condiciones extremas. Asimismo, el número de personas que viajan en avión está aumentando; por consiguiente, ha crecido la demanda de mejorar la experiencia del pasajero con la ayuda de sistemas de entretenimiento a bordo.

Número de pasajeros (global, servicios regulares)

Año | Número de pasajeros (en miles de millones) |

2016 | 3.7 |

2017 | 4.1 |

2018 | 4.3 |

2019 | 4.5 |

2020 | 1.8 (mínimo durante la pandemia) |

2021 | 2.3 |

2022 | 3.3 |

2023 | 4.3 |

Fuente: OACI

desafíos

- Normativa de protección de datos y capacidad de infraestructura: Las estrictas leyes de protección de datos y el desarrollo de nuevas normativas pueden retrasar el lanzamiento de productos. Se observó que, en 2022, las nuevas leyes de protección de datos en India retrasaron el lanzamiento del producto más de cuatro meses. La escasa disponibilidad de infraestructura en ciertas jurisdicciones puede dificultar la adopción de las soluciones PCD.

- Costes de producción exorbitantes y presiones sobre los precios: La complejidad de la fabricación de componentes basados en cristales fotónicos puede incrementar los costes. Los cristales fotónicos requieren equipos y conocimientos especializados, lo que se traduce en precios elevados. Esto podría frenar el crecimiento general del mercado de pantallas de cristales fotónicos.

Tamaño y pronóstico del mercado de pantallas de cristal fotónico:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

20,2% |

|

Tamaño del mercado del año base (2025) |

69.800 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

240.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de pantallas de cristal fotónico:

Análisis del segmento de aplicación

Se prevé que el segmento de electrónica de consumo del mercado de pantallas de cristal fotónico (PCD) ostente una cuota de ingresos dominante del 40 % para finales de 2035. Este crecimiento se debe a la necesidad de pantallas de alta resolución y eficiencia energética. Las PCD son visibles bajo la luz solar, lo que permite una operatividad superior para los usuarios de dispositivos móviles. Además, la aparición de nuevas pantallas ultrafinas, flexibles y ligeras también impulsa este mercado. Asimismo, el continuo crecimiento de las tecnologías 5G e Internet de las Cosas (IoT) permite una mayor proliferación de dispositivos conectados y componentes de visualización avanzados como las PCD. A esto se suman los avances clave en materiales fotónicos y procesos de nanofabricación que han garantizado esta capacidad de procesamiento. Finalmente, el apoyo de las inversiones públicas y privadas en investigación y desarrollo en nanofotónica y tecnologías de visualización asociadas ha abierto nuevas vías de crecimiento para el sector.

Análisis de segmentos de tipo de pantalla

Se prevé que el segmento de pantallas reflectivas represente una importante cuota de mercado del 35% en el sector de las pantallas de cristal fotónico (PCD). Las pantallas PCD reflectivas están diseñadas para que la luz ambiental muestre la imagen, lo que permite un uso de energía altamente eficiente. Estas pantallas ahorran energía al no utilizar iluminación interna constante, lo cual resulta especialmente valioso para dispositivos portátiles y alimentados por batería. Además, ofrecen la ventaja de ser legibles al aire libre con luz natural y de ser cómodas para la vista, por lo que son útiles para cualquier dispositivo que se utilice habitualmente bajo la luz solar directa. Por lo tanto, las PCD son particularmente útiles para aplicaciones en exteriores, como señalización digital, relojes inteligentes y lectores electrónicos. A medida que las prioridades globales se centran cada vez más en la sostenibilidad ambiental, las tecnologías de pantallas reflectivas de bajo consumo energético se están popularizando en industrias que buscan reducir su huella de carbono. Asimismo, con el desarrollo de las ciudades inteligentes, ha aumentado la adopción de PCD reflectivas para aplicaciones de señalización digital inteligente y tecnologías de la información pública.

Análisis de segmentos de tipo de material

Se prevé que los semiconductores III-V (GaN, InGaN) y compuestos ostenten la mayor cuota de mercado en pantallas de cristal fotónico. El crecimiento del mercado se atribuye al uso generalizado de las pantallas LED, que representan la principal aplicación de la tecnología PCD. Estos semiconductores ofrecen una eficiencia de emisión de luz significativa y una excelente fiabilidad, lo que los convierte en la opción ideal para la integración de estructuras de cristal fotónico. La adopción de semiconductores basados en GaN también se ve impulsada por la creciente demanda de pantallas de alto brillo. Asimismo, en comparación con otros materiales, los semiconductores III-V dominan el mercado de pantallas de cristal fotónico debido a su papel fundamental en los emisores LED de alto rendimiento, que son los principales impulsores de los ingresos de PCD.

Nuestro análisis exhaustivo del mercado de pantallas de cristal fotónico incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de material |

|

Tipo de cristal |

|

Tecnología |

|

Tipo de dispositivo |

|

Solicitud |

|

Usuario final |

|

Tipo de material |

|

Fabricación |

|

Tipo de pantalla |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de pantallas de cristal fotónico: análisis regional

Perspectivas del mercado norteamericano

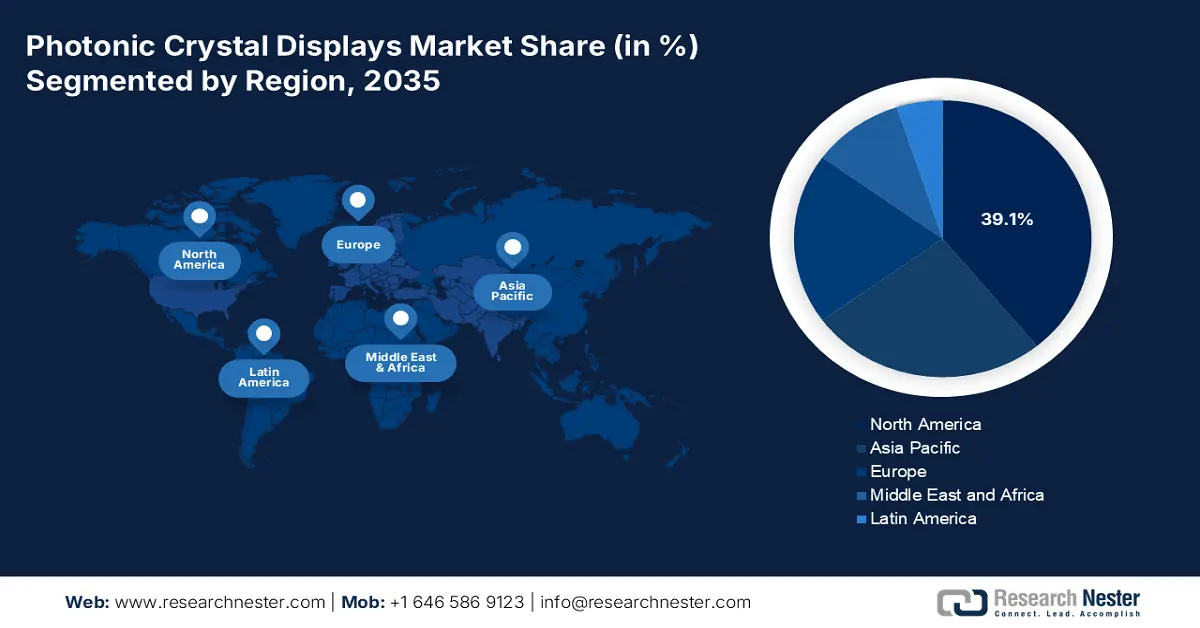

Se prevé que el mercado norteamericano de pantallas de cristal fotónico (PCD) alcance una cuota de mercado líder del 39,1 % para finales de 2035. Este crecimiento se debe a su adopción masiva en electrónica de consumo, defensa e infraestructura inteligente. La fuerte inversión en iniciativas nacionales de equidad digital y en tecnologías de visualización de última generación fomenta la demanda en este sector. Se espera que el mercado estadounidense de PCD se expanda considerablemente. Este aumento en el tamaño del mercado cuenta con el sólido respaldo del presupuesto federal destinado a proyectos de banda ancha y pantallas. Además, en California y Texas se están llevando a cabo numerosas iniciativas de ciudades inteligentes donde las PCD se utilizan en señalización, tecnología de tráfico y monitorización energética. La convergencia de una mayor eficiencia energética y de materiales gracias a las pantallas presentes en aplicaciones de consumo estandarizadas está impulsando a las empresas tecnológicas locales a experimentar e implementar PCD. Estados Unidos ofrece ventajas únicas, como los incentivos fiscales para I+D exigidos por el Departamento de Energía, que se centran en apoyar las colaboraciones gubernamentales que fomentan el uso de materiales de visualización innovadores, de bajo consumo y bajo coste.

Se prevé que el mercado de pantallas de cristal fotónico en Canadá experimente un crecimiento notable gracias a los avances en la tecnología de cristal fotónico y la creciente demanda de pantallas de alto rendimiento. El ecosistema actual de instalaciones de fabricación de semiconductores y pantallas en la región podría impulsar aún más la producción local. Según el Consejo Nacional de Investigación de Canadá, en 2021 el gobierno canadiense anunció una inversión de 90 millones de dólares en el Centro Canadiense de Fabricación de Fotónica. Esta inversión tiene como objetivo fortalecer las capacidades del país en tecnologías de semiconductores y fotónica.

Perspectivas del mercado europeo

El mercado de pantallas de cristal fotónico en Europa está creciendo a un ritmo vertiginoso gracias al aumento de la financiación en fotónica y tecnologías de visualización avanzadas. Por ejemplo, en marzo de 2025, en el marco del PhotonHub PHACTORY, se destinaron 17,7 millones de dólares para apoyar a los principales laboratorios europeos. La región cuenta con estrictas normativas de eficiencia energética, como las reglas de ecodiseño y diversos objetivos climáticos, que obligan a los fabricantes de dispositivos a reducir el consumo de energía y las emisiones de carbono. En noviembre de 2021, se presentó la Visión Fotónica del Reino Unido para 2035, que prevé una industria de 68 000 millones de dólares. Esta visión se centra en la tecnología fotónica, esencial para diversos sectores. Además, el gobierno también está impulsando el desarrollo de láseres azules basados en nitruro de galio (GaN), lo que también está impulsando el crecimiento del mercado en el futuro.

El mercado de pantallas de cristal fotónico en Alemania también está en auge gracias a la presencia de una industria manufacturera avanzada y a la innovación en los sectores de la automoción y la movilidad. El gobierno está impulsando la digitalización de la industria, que implica la integración de sistemas ópticos y visión artificial en el entorno de fabricación. Además, el consolidado sector automovilístico del país está adoptando tecnologías modernas para el infoentretenimiento y otros fines. Según Germany Trade and Invest, Alemania representa más del 40 % de la producción del mercado europeo de fotónica. Las empresas están integrando pantallas de cristal fotónico y exportando pantallas avanzadas.

Perspectivas del mercado de Asia Pacífico

La región de Asia-Pacífico está preparada para un sólido crecimiento, impulsado por la presencia de fabricantes consolidados de electrónica y pantallas. La creciente demanda de electrónica de consumo en la región fomenta la adopción de la tecnología PCD de alta eficiencia energética. Además, los fuertes incentivos gubernamentales y el apoyo a la I+D impulsan aún más la innovación. Asimismo, el enfoque de la región en la sostenibilidad se alinea con el uso de PCD, lo que los hace atractivos tanto para el consumo como para la industria. Por otra parte, China ya es la principal base de fabricación de paneles de visualización. El aumento de la demanda de pantallas plegables y de alto brillo está impulsando a los fabricantes a combinar diversas tecnologías.

En India , se prevé un auge en el mercado de pantallas de cristal fotónico gracias al amplio apoyo gubernamental y al creciente sector de la producción de componentes electrónicos. Por ejemplo, según la Oficina de Información de Prensa (PIB), en julio de 2024, el «Plan Modificado para la Instalación de Fábricas de Pantallas en India» busca brindar apoyo financiero equivalente al 50 % del costo del proyecto. Estos factores impulsan el crecimiento del mercado en el país. Además, India promueve la innovación local en cristales fotónicos y fomenta mejores métodos de fabricación. Las alianzas internacionales también actúan como catalizadores para el crecimiento del mercado de pantallas de cristal fotónico.

Principales actores del mercado de pantallas de cristal fotónico:

- Samsung Display Co., Ltd.

- Información general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- LG Display Co., Ltd.

- Corporación Sony

- Apple Inc.

- BOE Technology Group Co., Ltd.

- Corporación Intel

- Corporación Panasonic Holdings

- AU Optronics Corp.

- CSOT (China Star Optoelectronics Tech)

- Barco NV

- Corporación Vuzix

- Corporación Seiko Epson

- Mindteck (India) Ltd.

- BenQ Materials Corp.

- Baraja Pty Ltd.

El mercado de pantallas de cristal fotónico se caracteriza por una fuerte competencia e innovación. Los principales actores de la industria invierten importantes sumas en investigación y desarrollo para mejorar el brillo, la eficiencia energética y la escalabilidad de las pantallas de cristal fotónico (PCD). Nuevos participantes están surgiendo gracias a los incentivos gubernamentales regionales, lo que les permite tener un impacto en la fabricación de fotónica en India y Malasia. Empresas como Barco y Baraja se están especializando en aplicaciones de PCD para uso final en sectores como la automoción y la defensa. Es probable que continúen surgiendo alianzas, adquisiciones de participaciones específicas en patentes y en la producción, lo que influirá en la competencia dentro de la industria de PCD a nivel mundial.

Aquí tienes una lista de los principales actores que operan en el mercado global:

Desarrollos Recientes

- En mayo de 2025, Samsung lanzó Vision AI para ofrecer pantallas personalizadas con inteligencia artificial que enriquezcan la vida cotidiana y satisfagan la creciente demanda. El objetivo es transformar las pantallas, convirtiéndolas en dispositivos más adaptables, inteligentes y personalizados, e integrando el televisor/pantalla en un ecosistema más amplio de hogar inteligente e inteligencia artificial.

- En enero de 2025, LG Display presentó un panel OLED de cuarta generación para televisores, un 33 % más brillante que la generación anterior y optimizado para la era de la televisión con inteligencia artificial. Se trata de la primera pantalla OLED del sector en alcanzar un brillo máximo de 4000 nits.

- Report ID: 725

- Published Date: Oct 22, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Pantallas de cristal fotónico Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto