Perspectivas del mercado de energía nuclear:

El tamaño del mercado de energía nuclear superó los 37.460 millones de dólares en 2025 y se proyecta que alcance los 51.830 millones de dólares para 2035, con un crecimiento anual compuesto (CAGR) de alrededor del 3,3 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de la energía nuclear se estima en 38.570 millones de dólares.

Las fructíferas aplicaciones de la energía nuclear más allá de las bajas emisiones de carbono, como la mitigación de la propagación de enfermedades, la asistencia en el diagnóstico y tratamiento, y su potencial en misiones espaciales, están llamadas a mejorar su posición en el mercado de las energías renovables en los próximos años. La Asociación Nuclear Mundial afirma que, con más de 440 reactores, la energía nuclear representa el 9,0% de la generación eléctrica mundial y se perfila como la segunda mayor fuente de energía libre de carbono. A nivel mundial, una cuarta parte, o casi el 25,0% de la electricidad, se produce a través de centrales nucleares, y se estima que esta cifra aumentará a un ritmo considerable en los próximos años. La energía nuclear civil domina el mercado, con más de 20.000 años de experiencia operativa en reactores. En Europa, los países dependen de las redes regionales de transmisión para la energía nuclear. El mercado de la energía nuclear se caracteriza por el comercio internacional y está encontrando actividades comerciales de alto componente en Japón, Alemania, Francia, Canadá, Rusia y Corea del Sur. Mientras tanto, se estima que la demanda de uranio para la fabricación de reactores será cubierta por Australia o Namibia.

![]()

Fuente: Asociación Nuclear Mundial

Los proyectos nucleares a nivel mundial mostraron un aumento en el suministro de energía de 2545 TWh en 2022 a 2602 TWh en 2023. Por países, este aumento está liderado por EE. UU. (722,2 TWh), seguido de China (395,4 TWh) y Francia (282,1 TWh). El segmento nuclear representa alrededor del 70,0 % de su producción total de electricidad. Casi la mitad de la energía generada en Eslovaquia, Hungría y Ucrania proviene de centrales nucleares. Además, Japón también está reconstruyendo su sector nuclear para combatir los altos precios de la electricidad importada. India también se centra en la expansión de la red y la inversión pública para impulsar la construcción y cumplir con sus compromisos climáticos, en particular mediante la producción de energía limpia. Se prevé que la creciente importancia de la energía limpia en términos de sostenibilidad y rentabilidad, en comparación con la electricidad generada con combustibles fósiles, ofrecerá oportunidades lucrativas para los generadores de energía nuclear y los fabricantes de componentes en los próximos años.

Acontecimientos en 2025

Conexiones a la red | ||||

Nombre del reactor | Inicio de la construcción | Conexión a la red | Capacidad neta (MWe) | Ubicación |

Rajastán 7 | 18/07/2011 | 17/03/2025 | 630 | India |

Fuente: Asociación Nuclear Mundial

Lufeng 1 24/02/2025 1161 China Td. style="text-align:center">Leningrado 2-4 | 2025-03-20 | 1066 | Rusia | |||

Fuente: Asociación Nuclear Mundial

Clave Energía nuclear Resumen de Perspectivas del Mercado:

Puntos clave regionales:

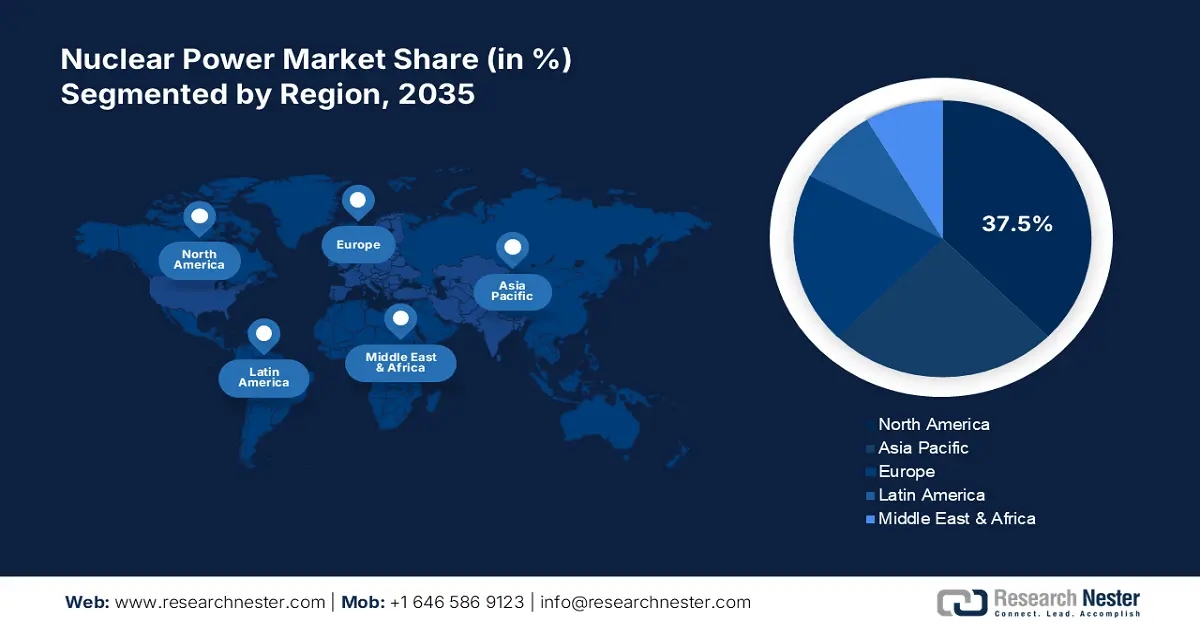

- América del Norte lidera el mercado de energía nuclear con una participación del 37,5 %, impulsada por políticas gubernamentales favorables, tendencias en energías renovables y avances tecnológicos, lo que garantiza un sólido crecimiento hasta 2035.

- Se proyecta que el mercado de energía nuclear de Asia Pacífico tendrá la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2035, impulsada por la rápida industrialización, la urbanización y el apoyo gubernamental.

Perspectivas del segmento:

- Se prevé que el segmento energético alcance más del 40,5 % de la cuota de mercado para 2035 debido al rápido aumento de las actividades industriales y urbanas.

- Se proyecta un crecimiento sustancial del segmento de reactores de agua a presión y de agua pesada a presión entre 2026 y 2035, debido a la fuerte demanda impulsada por la versatilidad de las aplicaciones y los diseños de los reactores.

Tendencias Clave de Crecimiento:

- Potencial impulsor del mercado de los reactores modulares pequeños

- Implementación de tecnología nuclear para ofrecer liderazgo

Principales desafíos:

- El alto gasto de capital (CAPEX) representa una barrera para la entrada y la expansión en el mercado

- Competencia de las energías renovables

- Actores clave: Orano SA, Energoatom, Grupo Enel, Ansaldo Nucleare S.p.A., GE-Hitachi Nuclear Energy Inc. y Westinghouse Electric Company LLC.

Global Energía nuclear Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: 37.460 millones de dólares

- Tamaño del mercado para 2026: 38.570 millones de dólares

- Tamaño proyectado del mercado: 51.830 millones de dólares para 2035

- Pronósticos de crecimiento: 3,3 % CAGR (2026-2035)

Dinámica regional clave:

- Región más grande: América del Norte (37,5 % de participación para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Francia, Japón, Rusia

- Países emergentes: China, India, Japón, Corea del Sur, Rusia

Last updated on : 25 August, 2025

Factores impulsores y desafíos del crecimiento del mercado de la energía nuclear:

Impulsores del Crecimiento:

- Impulsores potenciales del mercado de los reactores modulares pequeños: Los avances tecnológicos se perfilan como el impulsor potencial de las ventas de reactores nucleares. Los reactores modulares pequeños (SMR) están ganando popularidad debido a sus menores costos iniciales, su corto período de construcción y su escalabilidad. Se espera que las tecnologías avanzadas, como los reactores rápidos, los reactores de sales fundidas y los reactores de gas de alta temperatura, ofrezcan características y eficiencia de última generación, lo que generará una mayor rentabilidad para los principales actores del mercado de la energía nuclear. Es probable que la financiación gubernamental y los nuevos modelos de negocio sigan expandiendo las ventas de SMR. El creciente interés del sector privado, en particular de los centros de datos, está impulsando la demanda de SMR con una capacidad de maduración de hasta 25 GW. La Agencia Internacional de la Energía (AIE) estima que el actual marco normativo impulsará el crecimiento de los pequeños reactores modulares. Capacidad total a 40 GW para 2050. Se prevé que el rápido aumento de nuevos proyectos y diseños impulse las inversiones en SMR de los 5.000 millones de dólares actuales a 25.000 millones de dólares en los próximos 10 años, lo que representa una inversión colectiva de alrededor de 670.000 millones de dólares para 2050. Además, se proyecta que la capacidad instalada de SMR en China, EE. UU., la Unión Europea, India y el Reino Unido alcance los 34,6 GW, 29,9 GW, 15,3 GW, 7,7 GW y 4,6 GW, respectivamente.

- Implementación de tecnología nuclear para ofrecer liderazgo: Ante la creciente necesidad de seguridad e independencia energética, los países están invirtiendo fuertemente en construcción y mejoras de infraestructura. El auge de los mercados de combustibles fósiles a nivel mundial está impulsando la atención hacia las energías renovables, incluida la nuclear. Se espera que el suministro estable de energía interna aumente la capacidad nuclear en los países avanzados en más del 40,0% hasta 2050, afirma la AIE. Se prevé que la proporción de construcción nuclear a gran escala en Europa, EE. UU., Japón y Corea, inspirada en diseños de economías avanzadas, aumente un 40 % en 2030 y supere el 50 % en 2040. Los mercados que buscan implementar tecnología nuclear ofrecerán oportunidades competitivas para los gigantes de la industria en los próximos años.

![]()

Fuente: AIE

Desafíos:

- El elevado CAPEX constituye una barrera de entrada y expansión al mercado: La elevada necesidad de capital es el principal desafío que frena el crecimiento general del mercado de la energía nuclear. Los fabricantes de reactores nucleares a pequeña escala y las empresas emergentes suelen experimentar expansión e incorporación al mercado, respectivamente, debido a su elevado gasto de capital (CAPEX). El coste inicial de la infraestructura, los equipos y las tecnologías, así como los largos periodos de desarrollo de las plantas, representan un riesgo financiero, desviando la atención de los inversores con presupuestos ajustados. Este aspecto también atrae la atención de los inversores hacia otros proyectos energéticos, como el gas natural y las energías renovables estables, como la solar y la eólica, por sus altas expectativas de rentabilidad.

- Competencia de las energías renovables: La energía solar, eólica e hidroeléctrica son los principales competidores de los productores de energía nuclear debido a su mayor asequibilidad y eficiencia. Estas fuentes renovables son menos arriesgadas, más sostenibles y flexibles que la energía nuclear, lo que las convierte en una opción atractiva para los inversores. Es probable que la competencia interna obstaculice en cierta medida las inversiones en energía nuclear. Sin embargo, se estima que este obstáculo se superará gracias al aumento de las estrategias de inversión pública a nivel mundial.

Tamaño y pronóstico del mercado de energía nuclear:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

3,3% |

|

Tamaño del mercado del año base (2025) |

37.460 millones de dólares |

|

Tamaño del mercado según el pronóstico anual (2035) |

USD 51.83 mil millones |

|

Alcance regional |

|

Segmentación del mercado de energía nuclear:

Tipo de reactor (reactor de agua a presión y reactor de agua pesada a presión, reactor de agua en ebullición, reactor refrigerado por gas de alta temperatura, reactor reproductor rápido de metal líquido, otros)

Se prevé que el segmento de reactores de agua a presión y reactores de agua pesada a presión alcance una cuota de mercado de más del 39,5 % en la energía nuclear para 2035. Se prevé que la demanda de reactores de agua a presión (PWR) y reactores de agua pesada a presión (PHWR) aumente a un ritmo considerable durante el período de estudio. Dependiendo del uso y la demanda del proyecto, la aplicación de los reactores cambia. La infraestructura, el diseño y los requisitos de combustible de las centrales nucleares impulsan las ventas de reactores de agua a presión y reactores de agua pesada a presión. La Asociación Nuclear Mundial revela que existen cerca de 300 reactores de agua a presión en funcionamiento.

Aplicación (Energía, Defensa, Otros)

En el mercado de la energía nuclear, se prevé que el segmento energético represente una participación en los ingresos de más del 40,5 % para 2035. El auge de la demanda energética en todo el mundo, debido al rápido aumento de las actividades industriales y urbanas, está impulsando las inversiones en centrales nucleares. Las políticas gubernamentales de apoyo, las crecientes estrategias de inversión público-privada y los compromisos climáticos exigen que los países inviertan en la producción de energía nuclear. Francia lidera la producción de energía limpia gracias a su sólida política de seguridad energética. El bajo coste de la generación de energía está convirtiendo a Francia en el líder de la exportación neta de electricidad. El 17,0 % de la energía de Francia se genera a partir de combustible nuclear reciclado, según estimaciones de la Asociación Nuclear Mundial.

Nuestro análisis exhaustivo del mercado global incluye los siguientes segmentos:

|

Tipo de reactor |

|

|

Aplicación |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de energía nuclear:

Pronóstico del Mercado de Norteamérica

Se espera que Norteamérica represente más del 37,5% de los ingresos en el mercado de energía nuclear para 2035. Las políticas gubernamentales de apoyo, en forma de regulaciones, beneficios fiscales e incentivos, están impulsando el desarrollo de la energía nuclear tanto en EE. UU. como en Canadá. La tendencia hacia las energías renovables, sumada a los avances tecnológicos, impulsará los ingresos de los principales actores del mercado en los próximos años. La independencia energética renovable también contribuye al aumento de las inversiones en proyectos de energía nuclear.

Las mejoras de infraestructura y las iniciativas de reconstrucción están aumentando la alta demanda de componentes para energía nuclear en EE. UU. Por ejemplo, en junio de 2024, el Departamento de Energía de EE. UU. (DOE) reveló su intención de reconstruir la fuerza laboral nuclear contribuyendo a la construcción de dos nuevos reactores en la Planta Vogtle en Waynesboro, Georgia. Esta expansión del proyecto está generando oportunidades de empleo para hasta 9000 trabajadores y 800 empleos permanentes. Además, se prevé que la creciente demanda de electricidad y los objetivos de cero emisiones netas de carbono tripliquen la capacidad nuclear del país hasta alcanzar los 300 GW para 2050.

El creciente enfoque de Canadá en la expansión y el avance de su sector nuclear está impulsando enormes inversiones públicas. Los compromisos climáticos y la creciente importancia de las energías renovables promoverán inversiones estratégicas en energía nuclear. En marzo de 2025, el gobierno firmó un acuerdo con AtkinsRéalis para impulsar la expansión e innovación de un nuevo reactor nuclear canadiense de uranio deuterio a gran escala (CANDU) alimentado con uranio natural. Durante los próximos cuatro años, para el diseño del proyecto, el gobierno prevé prestar 212,3 millones de dólares.

Estadísticas del Mercado de Asia Pacífico

Se prevé que el mercado de energía nuclear de Asia Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de estudio. La rápida industrialización y urbanización impulsan la demanda energética en las economías de Asia Pacífico, abriendo oportunidades de ingresos rentables para los inversores en energía nuclear. Se prevé que los compromisos climáticos y el apoyo gubernamental impulsen el desarrollo de la energía nuclear. A la vanguardia de la innovación y la fabricación, se espera que China y Japón impulsen las ventas de componentes nucleares en el futuro próximo.

Las innovaciones e inversiones nacionales en capacidades de energía nuclear están destinadas a impulsar el dominio de los reactores nucleares fabricados en China a nivel mundial. Según un estudio de la Fundación para la Tecnología de la Información y la Innovación (ITIF), entre 2020 y 2035, China construirá cerca de 150 reactores nucleares. Actualmente, se están construyendo 27 plantas de reactores nucleares y, en promedio, se espera que estén activas en los próximos 7 años. El liderazgo del país en la producción de reactores nucleares pequeños (SMR) rentables también fortalecerá su posición en el panorama mundial. Se prevé que la creciente importancia de una matriz energética limpia y las bajas emisiones de carbono de la energía nuclear impulsen el crecimiento del mercado nuclear indio en el futuro próximo. Se estima que la misión nuclear de Viksit Bharat impulsará la producción nacional de reactores nucleares, el despliegue de tecnologías nucleares innovadoras y la inversión privada. En un comunicado de prensa, en febrero de 2025, el Departamento de Energía Atómica de la India reveló que se asignaron alrededor de 2,3 millones de dólares estadounidenses a la investigación y el desarrollo de SMR en el marco del Presupuesto de la Unión 2025-26. La misma fuente también estima que, para 2047, el país aspira a alcanzar 100 GW de capacidad de energía nuclear. En enero de 2025, la demanda nuclear del país ascendía a casi 8180 MW. Considerando estas estadísticas, se anticipa que la India es un mercado oportunista para los fabricantes e inversores de componentes y reactores nucleares.

Actores clave del mercado de energía nuclear:

-

Las empresas líderes del mercado de la energía nuclear están empleando tácticas como colaboraciones y asociaciones estratégicas, mejoras de infraestructura, avances tecnológicos y fusiones y adquisiciones. Se prevé que las colaboraciones e innovaciones tecnológicas impulsen la investigación nuclear y ofrezcan oportunidades rentables a los fabricantes. Las empresas de centros de datos están preparadas para aumentar las actividades comerciales de componentes nucleares a nivel mundial debido a la alta demanda energética. Se espera que las crecientes inversiones público-privadas abran oportunidades lucrativas para los actores del mercado de la energía nuclear en regiones en desarrollo como Asia Pacífico, Latinoamérica y Oriente Medio y África. África.

- Orano SA

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Energoatom

- Grupo Enel

- Ansaldo Nucleare S.p.A.

- GE-Hitachi Nuclear Energy Inc.

- Westinghouse Electric Company LLC

- STP Nuclear Operating Company

- SKODA JS AS

- Corporación Nuclear Nacional de China

- Bilfinger SE

- BWX Technologies Inc.

- Doosan Heavy Industries & Construction Co. Ltd.

- Bechtel Group Inc.

- Rosatom Corp.

- KEPCO Engineering & Construcción Areva Framatome Bharat Heavy Electricals Limited SENPEC HTML body *:not(input):not(textarea):not([contenteditable=""]):not( [contenteditable="true"] ) { selección de usuario: texto !importante; eventos de puntero: inicial !importante; } Cuerpo HTML *:no(entrada):no(área de texto)::selección, Cuerpo *:no(entrada):no(área de texto)::selección, Cuerpo HTML div *:no(entrada):no(área de texto)::selección, Cuerpo HTML span *:no(entrada):no(área de texto)::selección, Cuerpo HTML p *:no(entrada):no(área de texto)::selección, Cuerpo HTML h1 *:no(entrada):no(área de texto)::selección, Cuerpo HTML h2 *:no(entrada):no(área de texto)::selección, Cuerpo HTML h3 *:no(entrada):no(área de texto)::selección, Cuerpo HTML h4 *:no(entrada):no(área de texto)::selección, Cuerpo HTML h5 *:no(entrada):no(área de texto)::selección { color de fondo: #3297fd !important; color: #ffffff !importante; } /* linkedin */ /* squize */ .www_linkedin_com .sa-assessment-flow__card.sa-assessment-quiz .sa-assessment-quiz__scroll-content .sa-assessment-quiz__response .sa-question-multichoice__item.sa-question-basic-multichoice__item .sa-question-multichoice__input.sa-question-basic-multichoice__input.ember-checkbox.ember-view { ancho: 40px; } /*linkedin*/ /*instagram*/ /*wall*/ .www_instagram_com ._aagw { mostrar: ninguno; } /*developer.box.com*/ .bp-doc .pdfViewer .page:not(.bp-is-invisible):before { mostrar: ninguno; } /*telegram*/ .web_telegram_org .emoji-animation-container { mostrar: ninguno; } /*ladno_ru*/ .ladno_ru [style*="position: absolute; left: 0; right: 0; top: 0; bottom: 0;"] { mostrar: ninguno !important; } /*mycomfyshoes.fr */ .mycomfyshoes_fr #fader.fade-out { mostrar: ninguno !important; } /*www_mindmeister_com*/ .www_mindmeister_com .kr-view { índice z: -1 !importante; } /*www_newvision_co_ug*/ .www_newvision_co_ug .v-snack:not(.v-snack--absolute) { índice z: -1 !importante; } /*derstarih_com*/ .derstarih_com .bs-sks { índice z: -1; }

|

Acontecimientos y acuerdos recientes relacionados con la adquisición de energía nuclear para la industria de centros de datos |

||||

|

Año |

Energía de fusión |

Reinicio de reactores apagados |

Uso de reactores nucleares existentes |

Nuevos reactores pequeños de pequeña potencia |

|

2023 |

Microsoft PPA con Helion para energía de fusión nuclear (EE. UU.) |

Constellation y Microsoft colaboraron para la igualación de energía libre de carbono (EE. UU.) |

GEP planea construir 30 centros de datos y 6 reactores de tamaño pequeño (SMR) en la central nuclear de Surry (EE. UU.) |

|

|

Standard Power y NuScale revelan estrategias para los SMR en 2029 (EE. UU.) |

||||

|

Centros de datos de energía nuclear planificados con SMR en Suecia |

||||

|

2024 |

Amazon adquiere un centro de datos nuclear de Talen Energy (EE. UU.) |

India pretende tener entre 40 y 50 SMR para empresas tecnológicas, entre otras |

||

|

|

|

|

|

Oklo suministrará 100 MW a Prometheus Hyperscale (Estados Unidos) |

|

|

|

|

|

Preacuerdo entre Oklo y Equinix por hasta 500 MW (EE. UU.) |

|

|

|

|

|

Oracle reveló su intención de construir un campus de datos con 3 SMR (Estados Unidos) |

|

|

|

NextEra considera la reactivación de la central nuclear Duane Arnold (EE. UU.)

Reactivación de la Unidad 1 de Three Mile Island para alimentar el centro de datos de Microsoft (EE. UU.) |

Ubitus planea un centro de datos de IA con energía nuclear junto a centrales nucleares (Japón) |

Dominion y Amazon firman un memorando de entendimiento para explorar el desarrollo de reactores de tamaño pequeño (SMR) (EE. UU.)

Amazon adquiere participación en el desarrollador de SMR X-energy (EE. UU.) |

|

Acuerdo entre Amazon y Energy Northwest para SMR (EE. UU.) |

||||

|

|

|

|

|

Google encargó entre 6 y 7 SMR a Kairos Power (EE. UU.) |

|

|

|

|

|

LS Electric y KHNP firmaron un memorando de entendimiento para explorar la tecnología SMR para centros de datos de IA (EE. UU.) |

|

|

|

|

|

Meta publica una solicitud de propuestas (RFP) para 1-4 GW de energía nuclear (incluye reactores SMR y de gran tamaño) |

|

|

Oklo y Switch firmaron un acuerdo no vinculante para hasta 12 GW de SMR. |

|||

Fuente: AIE

Algunos de los actores clave incluyen:

Desarrollos Recientes

- En marzo de 2025, Orano SA y Energoatom firmaron un acuerdo para suministrar servicios de enriquecimiento a las centrales nucleares de Ucrania hasta 2040. Esta medida tiene como objetivo fortalecer la seguridad energética de Ucrania.

- En marzo de 2024, Enel Group y Ansaldo Nucleare S.p.A. firmaron un acuerdo de colaboración para la investigación y el desarrollo de reactores modulares pequeños y reactores modulares avanzados. Estos reactores de nueva generación están diseñados para permitir la generación de electricidad a partir de fuentes nucleares de forma sostenible y económica.

- Report ID: 7450

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Energía nuclear Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.