Perspectivas del mercado de retardantes de llama inorgánicos:

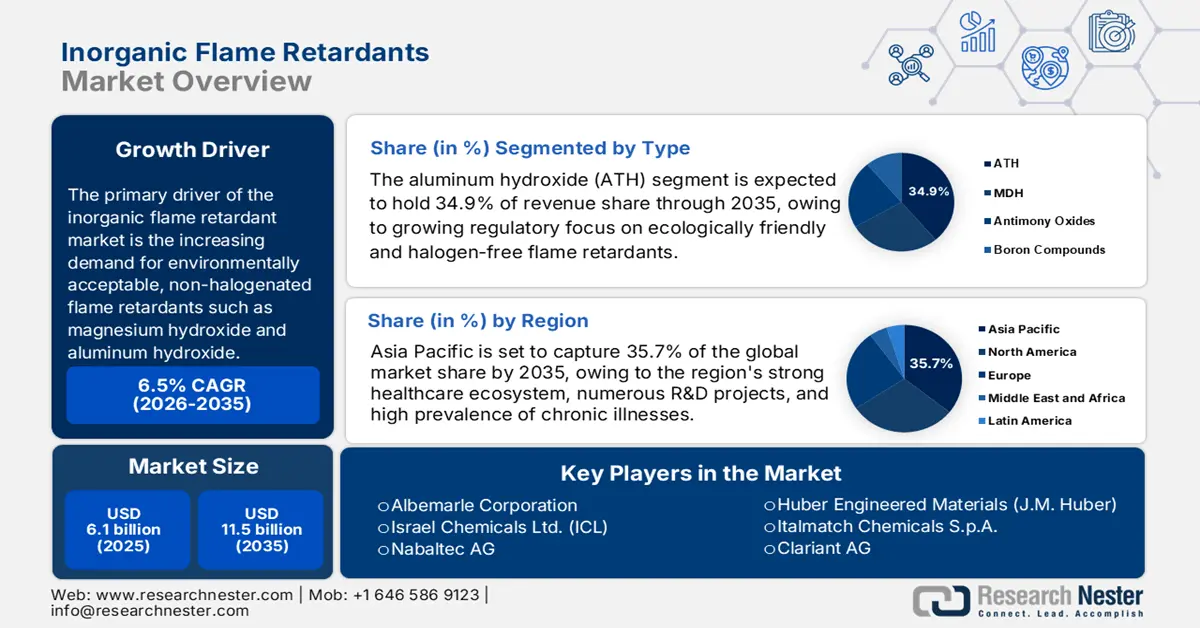

El mercado de retardantes de llama inorgánicos se valoró en 6.100 millones de dólares en 2025 y se prevé que alcance los 11.500 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,5% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de los retardantes de llama inorgánicos será de 6.500 millones de dólares.

El principal impulsor del mercado de retardantes de llama inorgánicos es la creciente demanda de retardantes de llama no halogenados y ambientalmente aceptables, como el hidróxido de magnesio y el hidróxido de aluminio. Las regulaciones ambientales más estrictas y una mayor concienciación de los consumidores sobre la seguridad contra incendios, especialmente en los países de Asia-Pacífico, Norteamérica y Europa, están impulsando esta tendencia. El uso de retardantes de llama inorgánicos ha aumentado significativamente como resultado del abandono de los halogenados debido a preocupaciones por la salud y el medio ambiente.

La disponibilidad de materias primas como los compuestos de magnesio y el aluminio influye directamente en la cadena de suministro de retardantes de llama inorgánicos. En 2021, Estados Unidos produjo aproximadamente 4,3 millones de toneladas métricas de aluminio, y las importaciones sustanciales contribuyeron a satisfacer la demanda industrial. De igual manera, las importaciones y la producción de magnesio son esenciales para garantizar un suministro constante para la fabricación de retardantes de llama. Para satisfacer la creciente demanda, el sector ha realizado inversiones destinadas a ampliar sus instalaciones de producción.

Mercado de retardantes de llama inorgánicos: factores de crecimiento y desafíos

Factores de crecimiento

- Eliminación gradual de los retardantes de llama halogenados : La Agencia Europea de Sustancias Químicas (ECHA) ha reconocido oficialmente los retardantes de llama bromados aromáticos, incluidos los éteres difenílicos polibromados, como posibles sujetos a restricciones en toda la UE en virtud del reglamento REACH, debido a su naturaleza persistente, bioacumulativa o tóxica. Esta presión regulatoria obliga a los fabricantes a explorar retardantes de llama inorgánicos y no halogenados como sustitutos. Por ejemplo, las empresas que antes utilizaban decaBDE ahora deben considerar hidratos inorgánicos, como el trihidrato de aluminio o el hidróxido de magnesio, para garantizar el cumplimiento de la normativa.

- Normativa de construcción y códigos de seguridad contra incendios reforzados : La norma china GB 8624-2022, actualizada en materia de inflamabilidad para materiales de construcción y en vigor desde marzo de 2023, exige una mayor resistencia al fuego en edificios de gran altura y edificios públicos. Esto ha supuesto un aumento aproximado del 12 % interanual en el consumo de hidróxido de magnesio y trihidrato de aluminio para cableado, cables y aislamiento en el país durante 2023. Esta normativa obliga a los fabricantes de materiales de construcción a integrar retardantes de llama inorgánicos para cumplir con los estándares más exigentes; por ejemplo, las líneas de productos aislantes están sustituyendo los aditivos organohalogenados por aditivos minerales.

- Evaluaciones gubernamentales de alternativas y alianzas: La Agencia de Protección Ambiental de EE. UU. (EPA), a través de sus iniciativas Safer Choice / Design for the Environment, ha establecido alianzas para evaluar alternativas a retardantes de llama peligrosos como el DecaBDE y el HBCD, analizando numerosos posibles sustitutos. Dado que muchos de estos candidatos son inorgánicos o no contienen halógenos, esto fomenta el uso de estas sustancias químicas más seguras en la industria. Por ejemplo, varias de las alternativas que se están evaluando incluyen hidróxidos metálicos, compuestos minerales u otros materiales de baja toxicidad, que los fabricantes están adoptando para cumplir de forma proactiva con la normativa y obtener la certificación Safer Choice.

1. Comercio de aluminio en bruto

El comercio de aluminio en bruto impulsa el mercado al respaldar industrias donde el aluminio es un material fundamental, como la automotriz, la construcción y la eléctrica. Muchos de estos sectores requieren recubrimientos, aditivos o compuestos ignífugos para mejorar la resistencia al fuego del aluminio y cumplir con las estrictas normas de seguridad. Los retardantes de llama inorgánicos, como el hidróxido de aluminio y el hidróxido de magnesio, se integran frecuentemente con materiales a base de aluminio para mejorar la estabilidad térmica y reducir la inflamabilidad. A medida que se expande el comercio internacional, aumenta la disponibilidad de aluminio en bruto y la demanda de soluciones ignífugas complementarias, lo que genera oportunidades de crecimiento para los proveedores de productos químicos ignífugos inorgánicos.

Producción de aluminio en bruto (2024)

Región | Volumen de operaciones (USD) |

México | 832 millones |

Malasia | 432 millones |

Canadá | 328 millones |

Francia | 32 millones |

Tailandia | 16,4 millones |

Fuente: OEC

2. Dinámica del comercio de vehículos eléctricos

Los vehículos eléctricos, como los camiones eléctricos, dependen de grandes baterías de iones de litio que presentan mayores riesgos de incendio y fuga térmica, lo que genera una gran necesidad de retardantes de llama eficientes. Los retardantes de llama inorgánicos, como el hidróxido de aluminio, el hidróxido de magnesio y los compuestos a base de fósforo, se utilizan ampliamente en cables, revestimientos y carcasas de baterías para cumplir con las estrictas normas de seguridad. A medida que se expande el comercio internacional y aumenta la adopción de camiones eléctricos en diversas regiones, los fabricantes incrementan la adquisición de retardantes de llama inorgánicos para garantizar el cumplimiento normativo, la seguridad y la fiabilidad.

Exportación/Importación de camiones eléctricos (2023)

Principales exportadores | Valor (millones de USD) | Principales importadores | Valor (millones de USD) |

Porcelana | 869 | Canadá | 666 |

A NOSOTROS | 839 | Reino Unido | 639 |

Alemania | 649 | Bélgica | 515 |

Pavo | 628 | Noruega | 443 |

Canadá | 165 | Alemania | 437 |

Fuente: OEC

Desafíos

- Volatilidad en los precios de las materias primas: El precio de las materias primas afecta significativamente a la industria de retardantes de llama inorgánicos. En 2021, la producción de antimonio en China disminuyó un 12,2 %, lo que provocó un aumento del 28,1 % en los precios. El precio del tetrabromobisfenol A aumentó en 1201 USD por tonelada debido a que las empresas tuvieron que ajustar sus estrategias de precios a causa del incremento del 58,1 % en los precios del petróleo crudo entre 2020 y 2022.

- Desafíos en la integración del reciclaje y la economía circular: Los esfuerzos de reciclaje se ven seriamente obstaculizados por los residuos que contienen retardantes de llama. Dado que pueden contaminar otros materiales reciclables o impedir el reciclaje de materiales, los contaminantes tóxicos pueden frenar la economía circular. La Directiva de la UE sobre residuos de aparatos eléctricos y electrónicos, por ejemplo, impone límites estrictos a la cantidad de retardantes de llama bromados (BFR) en los plásticos recuperados, lo que ha llevado a las empresas a invertir en equipos de recuperación de materiales.

Tamaño y pronóstico del mercado de retardantes de llama inorgánicos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

6,5% |

|

Tamaño del mercado del año base (2025) |

6.100 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

11.500 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de retardantes de llama inorgánicos:

Análisis de segmentos de tipo

Se prevé que el segmento del hidróxido de aluminio (ATH), según su componente, alcance una cuota de mercado de aproximadamente el 34,9 % hasta 2035. Su predominio se debe a su baja toxicidad y su eficaz capacidad para suprimir humo y llamas. Cuando el ATH se descompone endotérmicamente, libera vapor de agua, lo que enfría la sustancia y reduce la intensidad de los gases inflamables. Aplicaciones como los cables eléctricos y los materiales de construcción, que deben cumplir con estrictas normativas de seguridad contra incendios, se benefician enormemente de esta técnica. La creciente atención normativa hacia los retardantes de llama ecológicos y libres de halógenos impulsa aún más la demanda de ATH. Por ejemplo, la directiva de la Unión Europea sobre la restricción de compuestos peligrosos (RoHS) promueve el uso de sustitutos más seguros, como el ATH, al restringir el uso de compuestos peligrosos específicos en equipos eléctricos y electrónicos.

Análisis del segmento de aplicación

Se prevé que el segmento de poliolefinas alcance una cuota de mercado del 28,1 % para finales de 2035. Este crecimiento se debe a su amplio uso en diversas industrias, como el embalaje, la construcción y la automoción. La resistencia al fuego de las poliolefinas aumenta con la adición de retardantes de llama, lo que las hace idóneas para aplicaciones donde la seguridad contra incendios es fundamental. El uso de poliolefinas ignífugas se ha extendido como consecuencia de la tendencia de la industria automovilística hacia materiales ligeros sin comprometer las normas de seguridad. La necesidad de poliolefinas ignífugas se ve incrementada aún más por las leyes y normativas de construcción que exigen el uso de materiales resistentes al fuego, como las normas de la Asociación Nacional de Protección contra Incendios (NFPA) y el Código Internacional de Construcción (IBC).

Análisis del segmento de uso final

Se prevé que el sector de la construcción mantenga una parte importante del mercado mundial de retardantes de llama inorgánicos para 2035, impulsado por las estrictas normativas de seguridad contra incendios y la creciente demanda de materiales no combustibles en edificios residenciales y comerciales. El aumento de la urbanización, junto con el énfasis en las certificaciones de construcción sostenible, fomenta aún más la adopción de retardantes de llama minerales libres de halógenos, como el hidróxido de aluminio, en aislamiento, cableado y paneles. Por ejemplo, Clariant AG ofrece aditivos ignífugos no halogenados diseñados específicamente para materiales de construcción, en conformidad con las normativas de seguridad y los estándares ambientales vigentes en regiones como Europa y Asia.

Nuestro análisis exhaustivo del mercado mundial de retardantes de llama inorgánicos incluye los siguientes segmentos:

Segmento | Subsegmento |

Tipo |

|

Solicitud |

|

uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de retardantes de llama inorgánicos: análisis regional

Perspectivas del mercado de Asia Pacífico

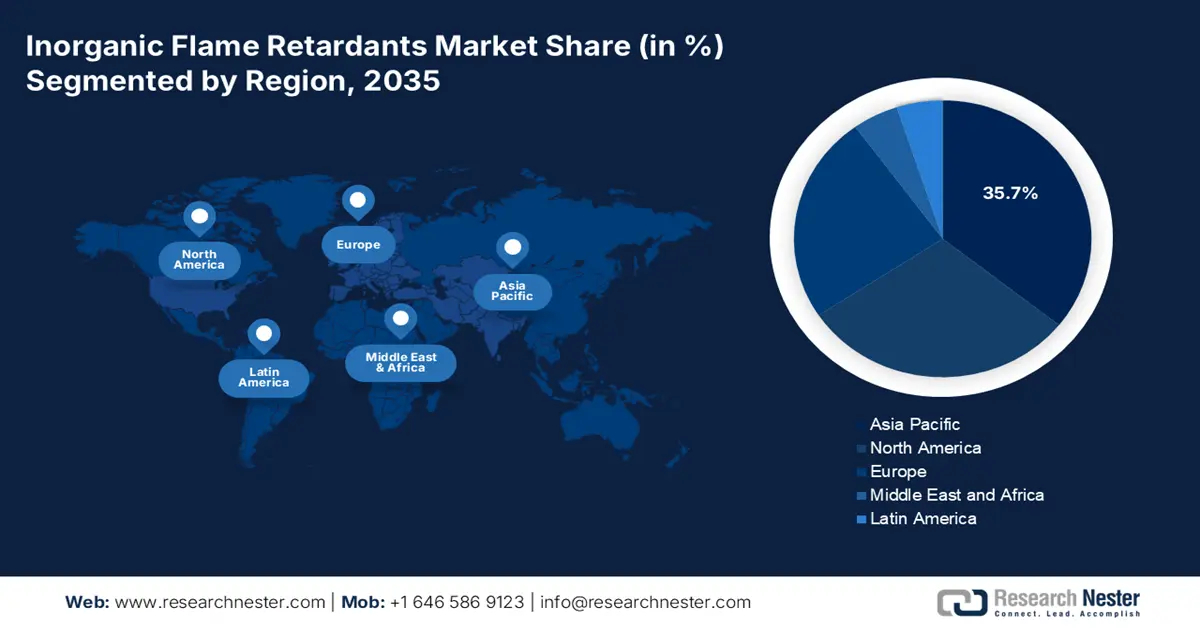

Se prevé que la región Asia-Pacífico acapare el 35,7 % del mercado de retardantes de llama inorgánicos en 2035, debido a factores como la electrificación, el crecimiento industrial y las normativas de sostenibilidad. El aumento de la fabricación de vehículos eléctricos, la presión regulatoria para el uso de retardantes libres de halógenos y las normativas de seguridad en la construcción en China, India, Japón y el Sudeste Asiático son importantes incentivos. En el sector de la electrónica y los semiconductores, Corea del Sur y Japón priorizan los materiales no tóxicos, como el hidróxido de magnesio y el aluminio. Gracias a la amplia adopción de normativas de construcción y medidas de seguridad contra incendios para baterías, China lidera el consumo industrial a nivel mundial.

Se prevé que para el año 2035, China ostente la mayor cuota de ingresos, aproximadamente el 41,2%, en el mercado de retardantes de llama inorgánicos de la región Asia-Pacífico. Este crecimiento se atribuye a su extensa base industrial y a sus rigurosas normativas de seguridad contra incendios. La rápida expansión de la fabricación de vehículos eléctricos y las importantes iniciativas de infraestructura en el país requieren una amplia aplicación de retardantes de llama en baterías, cables y materiales aislantes. Albemarle Corporation, proveedor líder de retardantes de llama a base de hidróxido de aluminio, ha reforzado su presencia en China mediante alianzas estratégicas que satisfacen la creciente demanda de soluciones de protección contra incendios libres de halógenos.

Se prevé que India lidere el mercado de retardantes de llama inorgánicos en la región Asia-Pacífico, con una tasa de crecimiento anual compuesta (TCAC) proyectada del 7,4 % entre 2026 y 2035. Este crecimiento se debe a la rápida urbanización, el desarrollo del ecosistema de vehículos eléctricos y la introducción de normativas progresistas en materia de construcción sostenible y seguridad contra incendios. Estos factores impulsan la demanda de retardantes de llama minerales libres de halógenos en los sectores de la construcción, la automoción y la electrónica. ICL Group, líder mundial en retardantes de llama sostenibles, está ampliando activamente sus operaciones en India mediante el suministro de aditivos ecológicos a base de magnesio y fósforo para apoyar a estos sectores.

Perspectivas del mercado de América del Norte

Se prevé que el mercado norteamericano de retardantes de llama inorgánicos, que incluye Estados Unidos y Canadá, genere el 27,7 % de los ingresos mundiales para 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,1 % entre 2026 y 2035. El creciente uso en las industrias electrónica, automotriz y de la construcción, junto con las estrictas leyes de seguridad contra incendios aplicadas por organizaciones como la OSHA y la EPA, impulsan el crecimiento de la región. En particular, el aumento de la producción de vehículos eléctricos y la modernización de edificios inteligentes ha incrementado la demanda de retardantes ecológicos y libres de halógenos, como el hidróxido de magnesio y el hidróxido de aluminio.

En Estados Unidos, normativas como la Ley de Control de Sustancias Tóxicas (TSCA) están acelerando la transición hacia materiales que no contienen retardantes de llama halogenados, debido a la preocupación por sus impactos ambientales y en la salud. Estas presiones regulatorias contribuyen a un aumento constante en la demanda de retardantes de llama inorgánicos, considerados alternativas más seguras y sostenibles. Industrias como la electrónica, la construcción y la automotriz están adoptando progresivamente opciones libres de halógenos. Huber Engineered Materials se destaca como un importante fabricante estadounidense de retardantes de llama de hidróxido de aluminio, que ofrece activamente soluciones ecológicas que cumplen con los estándares de la TSCA.

Para el año 2035, se prevé que Canadá acapare la mayor cuota de mercado en el sector de retardantes de llama inorgánicos en Norteamérica, impulsado por códigos de construcción rigurosos, metodologías de construcción sostenibles y una creciente adopción de vehículos eléctricos. El compromiso de Canadá con soluciones de seguridad contra incendios no tóxicas y libres de halógenos en infraestructuras públicas y edificios con certificación ecológica está incrementando la demanda de retardantes de llama de base mineral. Rio Tinto, productor líder de minerales industriales en Canadá, desempeña un papel fundamental al suministrar compuestos de aluminio utilizados en formulaciones ignífugas para los sectores de la construcción y el transporte.

Perspectivas del mercado europeo

Se prevé que el mercado europeo experimente un crecimiento sostenido, impulsado por las rigurosas normativas de seguridad contra incendios y la transición hacia alternativas sostenibles y libres de halógenos. Para 2025, se estima que el tamaño del mercado alcance los 2160 millones de euros, con una tasa de crecimiento anual compuesto (TCAC) del 4,53 % hasta 2030. Se prevé que Alemania y el Reino Unido acaparen la mayor cuota de ingresos en Europa para 2035, gracias a sus sólidas bases industriales y sus estrictos marcos regulatorios.

Se prevé que Alemania domine el mercado europeo para 2035, gracias a su sólido sector industrial, especialmente en las industrias automotriz, electrónica y de la construcción. En 2025, se pronostica que el tamaño del mercado alemán alcanzará los 124.079 millones de euros, lo que representa aproximadamente el 1,34 % del mercado mundial. El compromiso del país con la sostenibilidad y el cumplimiento de las estrictas normas de seguridad contra incendios impulsan aún más la demanda de retardantes de llama libres de halógenos. Empresas como LANXESS AG lideran el sector, ofreciendo soluciones a base de hidróxido de magnesio bajo la marca Magtech, ampliamente utilizadas en aplicaciones de cables y alambres.

Se prevé que el Reino Unido mantenga una cuota de mercado sustancial en Europa para 2035. En 2025, se estima que el tamaño del mercado en el Reino Unido alcanzará los 148,864 millones de euros. La estricta normativa contra incendios del país y su enfoque en prácticas de construcción sostenibles impulsan la demanda de retardantes de llama inorgánicos. Empresas como BASF SE desempeñan un papel fundamental en esta expansión al ofrecer soluciones ignífugas ecológicas que cumplen con los requisitos reglamentarios y los objetivos de sostenibilidad del Reino Unido.

Principales actores del mercado de retardantes de llama inorgánicos:

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

Gigantes multinacionales como Albemarle, ICL y Nabaltec dominan el mercado altamente competitivo gracias a sus diversas líneas de productos y extensas cadenas de suministro globales. Las empresas, especialmente en Europa y Asia-Pacífico, están adoptando formulaciones libres de halógenos y respetuosas con el medio ambiente para cumplir con las cambiantes normativas y estándares ambientales. El desarrollo regional (particularmente en Asia-Pacífico), las alianzas de colaboración y la inversión en I+D son ejemplos de iniciativas estratégicas. India y Corea del Sur impulsan las aplicaciones para vehículos eléctricos, mientras que empresas japonesas como ADEKA y Kyowa se concentran en la electrónica. La sostenibilidad y el cumplimiento normativo son esenciales para el posicionamiento a largo plazo en esta industria fragmentada, que premia la innovación y la producción regional.

Principales fabricantes de retardantes de llama inorgánicos (a nivel mundial)

nombre de empresa | País natal | Cuota de mercado estimada (%) |

Corporación Albemarle | EE.UU | 12,5% |

Israel Chemicals Ltd. (ICL) | Israel | 10,8% |

Nabaltec AG | Alemania | 9,3% |

Materiales de ingeniería Huber (JM Huber) | EE.UU | 8,6% |

Italmatch Chemicals SpA | Italia | 6,5% |

Clariant AG | Suiza | xx% |

Compañía de Industria Química Kyowa, Ltd. | Japón | xx% |

Productos químicos Kisuma | Países Bajos | xx% |

Posco Chemical Co., Ltd. | Corea del Sur | xx% |

Tata Chemicals Ltd. | India | xx% |

Redox Pty Ltd | Australia | xx% |

Compañía Química de Malasia Berhad (CCM) | Malasia | xx% |

Lanxess AG | Alemania | xx% |

Corporación ADEKA | Japón | xx% |

Corporación DIC | Japón | xx% |

A continuación se presentan algunas áreas de interés que abarca el panorama competitivo del mercado:

Desarrollos Recientes

- En diciembre de 2024, ICL presentó VeriQuel R100, un retardante de llama con base de fósforo reactivo diseñado específicamente para aislamiento rígido de poliuretano. Este producto cumple con las normas ambientales internacionales y ofrece una alternativa sostenible a los aditivos convencionales.

- En noviembre de 2024, Clariant presentó Exolit AP 422 A, un retardante de llama libre de melamina con una excepcional resistencia al fuego. Esta invención responde a la necesidad de las empresas de encontrar soluciones más seguras y respetuosas con el medio ambiente, al tiempo que aborda las preocupaciones derivadas de la clasificación de la melamina como Sustancia Extremadamente Preocupante (SEP).

- Report ID: 3965

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Retardantes de llama inorgánicos Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto