Perspectivas del mercado de sales de cromo:

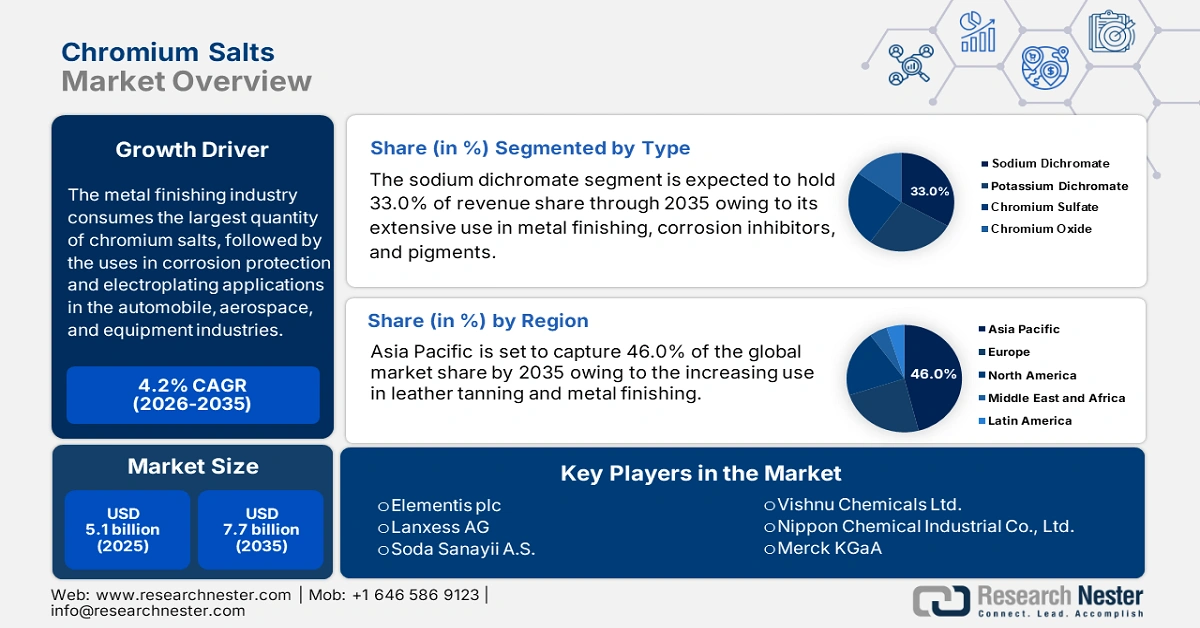

El tamaño del mercado de sales de cromo se valoró en 5.100 millones de dólares en 2025 y se prevé que alcance los 7.700 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 4,2% durante el período de previsión 2026-2035. En 2026, el tamaño de la industria de sales de cromo se valora en 5.300 millones de dólares.

La industria del acabado de metales es la principal consumidora de sales de cromo, seguida por su uso en la protección contra la corrosión y en aplicaciones de electrodeposición en las industrias automotriz, aeroespacial y de equipos. El consumo mundial de sales de cromo para el acabado de metales aumentó, según el Servicio Geológico de Estados Unidos (USGS), y China, Estados Unidos y Alemania lideran el mercado. Existe una alta demanda de compuestos de cromo de alta pureza, impulsada por regulaciones como las NESHAP de la EPA sobre electrodeposición de cromo en Norteamérica y Europa.

En 2022, el consumo aparente de cromo en EE. UU., incluido el cromo reciclado, fue de 569 000 toneladas métricas (t), cifra similar a la de 2021. El consumo interno total de cromo, excluyendo el acero inoxidable, disminuyó un 29 %. El principal uso del cromo fue en la siderurgia (93 %), mientras que las superaleaciones y otros usos representaron el 7 % restante. Las exportaciones estadounidenses de mineral de cromita, productos químicos de cromo, ferroaleaciones, cromo metálico y productos de acero inoxidable aumentaron un 16 % con respecto al año anterior, alcanzando un total de 133 000 t. Las importaciones estadounidenses de las categorías de necesidades aumentaron un 7 %, totalizando 609 000 t de cromo.

Mercado de sales de cromo: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Crecimiento en la industria del curtido de cuero: Las sales de cromo (especialmente el sulfato básico de cromo) son un componente esencial en el curtido del cuero, ya que aumentan su resistencia, flexibilidad y durabilidad. A medida que crece la demanda de prendas de cuero de alta calidad en moda, calzado, automoción y mobiliario, también aumenta el consumo de sales de cromo. En 2023, el comercio mundial de cuero, tras el curtido o el endurecimiento (excluyendo el cuero ovino), ascendió a 801 millones de dólares, un 11,2 % menos que los 902 millones de dólares de 2022. En los últimos cinco años, ha disminuido a una tasa anualizada del 9,79 %, ocupando el puesto 966 entre 1222 productos y representando menos del 0,005 % del comercio mundial. Por lo tanto, las sales de cromo seguirán siendo esenciales en cualquier proceso de curtido.

- Aumento de la demanda de pigmentos y recubrimientos: Las sales de cromo son fundamentales en la producción de pigmentos, utilizados en pinturas, recubrimientos, cerámica y plásticos. Estos pigmentos mantienen la resistencia al calor y a los rayos UV, necesaria para aplicaciones industriales y recubrimientos decorativos. El crecimiento del sector de la construcción, la demanda de recubrimientos para automóviles y el uso de envases sostenibles son segmentos emergentes clave dentro del sector de los pigmentos de cromo. Un ejemplo de pigmento verde de óxido de cromo se encuentra en muchas baldosas de cemento y baldosas cerámicas semiopacas debido a su durabilidad. Con la mayoría de los proyectos de infraestructura urbana en marcha a nivel mundial y la creciente demanda de recubrimientos decorativos para productos de consumo, todo ello contribuye a la creciente relevancia de las sales de cromo en este contexto.

- Expansión de las aplicaciones de electrodeposición : Las sales de cromo son materias primas importantes en el proceso de electrodeposición, un recubrimiento protector y decorativo para metales. Entre las principales industrias usuarias se encuentran la automotriz, la aeroespacial y la electrónica, ya que el cromado aumenta la dureza, proporciona resistencia a la corrosión y mejora la estética del recubrimiento. Se prevé que este crecimiento en la electrodeposición continúe, impulsado por el aumento de la producción manufacturera mundial, especialmente en economías de Asia-Pacífico como China e India. Además, la demanda de componentes resistentes al desgaste para maquinaria industrial y aplicaciones aeroespaciales seguirá impulsando el mercado de las sales de cromo, esenciales para aplicaciones de acabado superficial de alto rendimiento.

Crecimiento del comercio mundial de mineral de cromo

Principales exportadores de minerales y concentrados de cromo en 2023

Exportador | Valor de la transacción (miles de USD) | Cantidad (Kg) |

Sudáfrica | 3.942.399,35 | 17.791.500.000 |

Pavo | 397.500,54 | 1.465.530.000 |

Pakistán | 126.552,18 | 465.046.000 |

Kazajistán | 116.606,56 | 390.776.000 |

Albania | 82.192,16 | 403.126.000 |

Omán | 44.709,89 | 107.509.000 |

Países Bajos | 36.347,44 | 97.164.700 |

Filipinas | 26.418,37 | 101.281.000 |

Madagascar | 22.235,58 | 91.293.800 |

Fuente: WITS

desafíos

- Volatilidad en el suministro de materias primas: El negocio de las sales de cromo depende en gran medida del mineral de cromo (cromita), que se encuentra en muy pocos lugares, como Sudáfrica, Kazajistán e India. Existen diversos riesgos, como la inestabilidad política, las huelgas mineras o los controles a las exportaciones en estas regiones, que podrían interrumpir las cadenas de suministro globales. Las fluctuaciones en el precio de la cromita afectan los costos de producción de las sales de cromo y reducen los márgenes de ganancia. Las empresas que dependen de la importación de mineral de cromo (cromita) también están expuestas a aranceles y restricciones comerciales, con un mayor riesgo de retrasos logísticos. Esto dificulta que los fabricantes ofrezcan precios estables y compromisos de suministro a largo plazo a sus clientes.

- Aumento de los costos de producción: La producción de sales de cromo requiere un consumo energético significativo, equipos especializados y costosos sistemas de control de la contaminación. La volatilidad de los precios de la energía y el endurecimiento de las normas ambientales incrementan los costos de fabricación. Además, el tratamiento avanzado necesario para los subproductos y residuos tóxicos y peligrosos eleva los costos operativos. Los pequeños productores se enfrentan a la falta de competitividad, mientras que los grandes simplemente aumentan los precios para sus clientes hasta que la demanda disminuye. Todo esto se agrava por la presión de la inflación y el aumento de los costos laborales en las principales zonas de producción, lo que reduce aún más los márgenes operativos.

Tamaño y pronóstico del mercado de sales de cromo:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

4,2% |

|

Tamaño del mercado del año base (2025) |

5.100 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

7.700 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sales de cromo:

Análisis de segmentos de tipo

Se prevé que el segmento del dicromato de sodio alcance la mayor cuota de mercado, un 33%, durante el período proyectado hasta 2035. El dicromato de sodio es la piedra angular del mercado de las sales de cromo, ya que actúa como precursor principal de casi todos los compuestos a base de cromo. Sus fuertes propiedades oxidantes y su estabilidad química lo hacen indispensable en aplicaciones como el acabado de metales, el curtido de cuero, la preservación de la madera y la producción de pigmentos. A medida que se expanden industrias como la automotriz, la aeroespacial y la de la construcción, la demanda de materiales resistentes a la corrosión y duraderos sigue aumentando, lo que impulsa el consumo de dicromato de sodio. Su versatilidad también favorece el crecimiento en el sector de los productos químicos especializados, los catalizadores y la coloración del vidrio. Con la creciente industrialización en regiones como el sur de Asia y Eurasia, el dicromato de sodio sigue siendo el tipo de producto dominante que impulsa el crecimiento del mercado. A pesar de las preocupaciones ambientales, su papel fundamental en las aplicaciones posteriores garantiza su posición central en el segmento de las sales de cromo.

Análisis del segmento de aplicación

Se prevé que el sector del curtido de cuero alcance una cuota de mercado del 29,2 % para 2035. Las sales de cromo, en particular el sulfato básico de cromo, son esenciales en este proceso debido a su capacidad para producir un cuero suave, duradero y termoestable. El uso generalizado del cuero curtido al cromo en calzado, prendas de vestir y accesorios impulsa una demanda constante de estas sales. Desde el punto de vista económico, el curtido al cromo es más rápido y rentable que las alternativas vegetales, lo que lo hace atractivo para los fabricantes. A medida que aumentan las exportaciones mundiales de cuero y las economías en desarrollo expanden sus industrias de curtido, el consumo de sales de cromo sigue creciendo. Esta demanda sostenida posiciona al curtido de cuero como un pilar fundamental del mercado de las sales de cromo.

Análisis del segmento de uso final

Se prevé que el segmento de productos químicos y petroquímicos alcance una cuota de mercado del 24,2 % para 2035. Esto se debe al creciente uso de catalizadores, pigmentos, recubrimientos e inhibidores de corrosión. Estos compuestos, que contienen cromo en aplicaciones químicas para el tratamiento de superficies, han experimentado un aumento en su cuota de mercado. El crecimiento atribuido a la expansión industrial impulsada por los gobiernos en las economías emergentes y al aumento de la producción química consolida aún más al segmento de productos químicos y petroquímicos como el principal segmento de uso final, por encima de la metalurgia, la construcción o la automoción.

Nuestro análisis exhaustivo del mercado de sales de cromo incluye los siguientes segmentos:

Segmento | Subsegmento |

Tipo |

|

Solicitud |

|

uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de sales de cromo: análisis regional

Perspectivas del mercado de Asia Pacífico

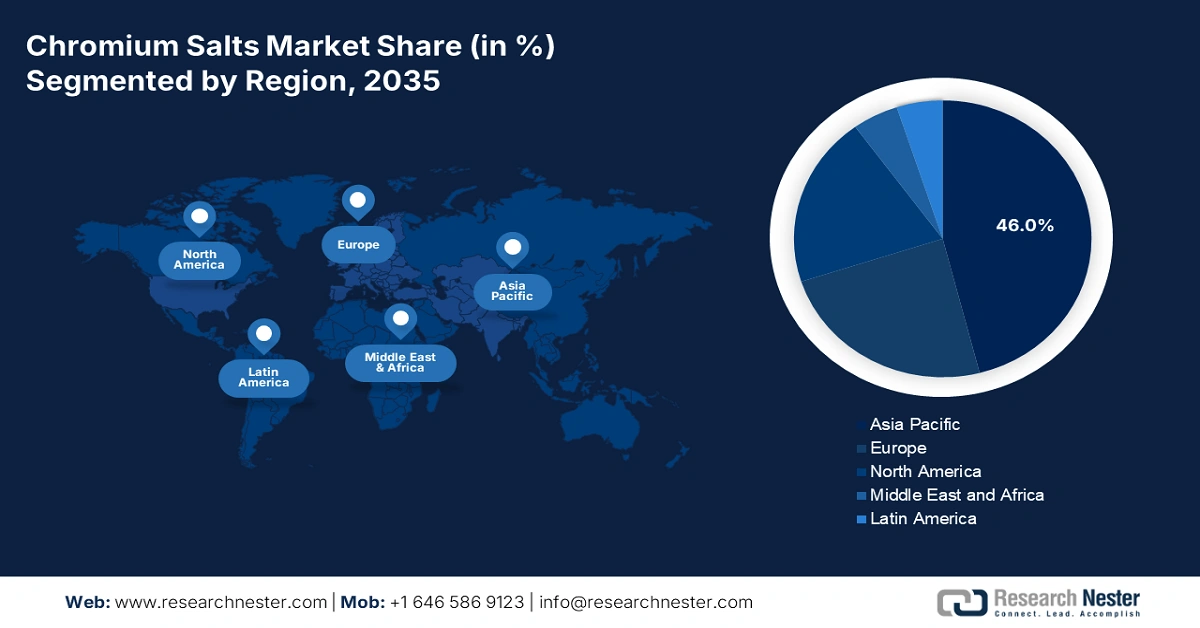

Se prevé que Asia Pacífico aporte el 46 % de los ingresos del mercado mundial de sales de cromo para 2035, gracias a la rápida industrialización, la presencia de importantes centros de procesamiento de cuero y el crecimiento de la industria química. La demanda proviene principalmente de la galvanoplastia, los pigmentos y la metalurgia, con el respaldo de los principales sectores automotriz y de la construcción. Los gobiernos de la región han impulsado planes para invertir en tecnología de procesamiento sostenible, mientras que el endurecimiento de las normas regulatorias para promover un procesamiento ambientalmente viable contribuirá a la adopción de métodos de producción aún más respetuosos con el medio ambiente, lo que mantendrá la posición dominante que la región ostenta en el consumo mundial de sales de cromo.

India es uno de los mercados de sales de cromo de más rápido crecimiento en la región Asia-Pacífico, impulsado por el curtido de cuero, la industria textil y el acabado de metales. India representa un porcentaje importante de la producción mundial de cuero, y las sales de cromo son un componente esencial del proceso de curtido. Los clústeres industriales de Tamil Nadu y Uttar Pradesh concentran la actividad de los consumidores. El enfoque dual del Gobierno de la India en la gestión de efluentes y el curtido sostenible del cuero está fomentando tanto el crecimiento del mercado como la responsabilidad ambiental. Al promover prácticas de producción más limpias y protocolos de tratamiento de residuos más estrictos, el gobierno impulsa la innovación y la inversión en tecnologías ecológicas. Este enfoque equilibrado no solo apoya la expansión de la industria del cuero, sino que también refuerza su compromiso con la sostenibilidad. En consecuencia, la responsabilidad ambiental se está convirtiendo en parte integral del progreso industrial.

Pigmentos y preparaciones a base de compuestos de cromo (2023)

País | Valor de las exportaciones (miles de USD) | Cantidad (Kg) |

India | 56.205,91 | 14.974.800 |

Porcelana | 16.281,65 | 4.591.850 |

Indonesia | 2.586,80 | 495.981 |

Japón | 1.813,35 | 135.945 |

Malasia | 429.09 | 76.321 |

Australia | 374.39 | 41.710 |

Corea del Sur | 321,97 | 54.322 |

Fuente: WITS

Perspectivas del mercado europeo

Para 2035, Europa aportará el 24 % de los ingresos mundiales por sales de cromo, debido a la demanda de recubrimientos para la industria automotriz, el procesamiento del cuero y el acabado de metales. Esta demanda se distribuye entre las principales economías y, gracias a la diversificación de sus aplicaciones, contribuye a equilibrar la volatilidad de los precios y a mantener la estabilidad de los ingresos. Las normas ambientales para las emisiones de cromo hexavalente se están volviendo más estrictas, sobre todo en el sector de la galvanoplastia, lo que impulsa la modernización de sus procesos y la adopción, por parte de algunas empresas, de un nuevo grado especial con mayor cumplimiento ambiental.

Alemania sigue siendo el principal motor de la demanda regional de sales de cromo gracias a sus avanzadas aplicaciones de tratamiento superficial y galvanoplastia, utilizadas en pigmentos de alto rendimiento. Los clústeres industriales son visibles, ya que los sistemas de integración de proveedores permiten reducir los plazos de entrega y, al mismo tiempo, garantizar la calidad del producto. Si bien la dependencia de las importaciones de productos intermedios de cromo continuará, los formuladores locales están obteniendo un mayor valor añadido al ofrecer soluciones personalizadas y cumplir con normativas cada vez más estrictas. La exposición al uso final se mantiene equilibrada entre los sectores de automoción, maquinaria, construcción, componentes de ingeniería y curtido de cuero de alta calidad para calzado y accesorios de vestir.

Accesorios de vestir de piel o composición 2023

País | Valor de la transacción (en miles de USD) | Cantidad (Kg) |

Reino Unido | 8.704,76 | 115.131 |

Alemania | 2.885,23 | 33.951 |

Francia | 13.228,47 | 92.386 |

Italia | 55.435,73 | 432.410 |

España | 10.268,76 | 83.400 |

Rusia (Federación Rusa) | 47.36 | 2.905 |

Fuente: WITS

Perspectivas del mercado norteamericano

Se prevé que Norteamérica aporte el 20 % de los ingresos mundiales por sales de cromo para 2035. El mercado norteamericano de sales de cromo se beneficia de avanzadas capacidades de procesamiento químico, una estricta supervisión regulatoria y diversos mercados de uso final, como el automotriz, el aeroespacial, el de la construcción y el metalúrgico. Esto implica que la demanda se desarrolla a través de sus aplicaciones clásicas en el tratamiento de superficies, la galvanoplastia y la fabricación de pigmentos. Las empresas regionales están invirtiendo en alternativas sostenibles y son conscientes de la importancia de cumplir con las regulaciones ambientales impuestas por la EPA y la OSHA. Sin embargo, el refinamiento nacional y las innovaciones en productos especializados pueden impulsar el crecimiento.

Estados Unidos sigue siendo el actor dominante en el mercado, con un uso sustancial en recubrimientos para la industria automotriz, especialmente en aleaciones para la industria aeroespacial, y en el curtido de cuero. La estricta aplicación de la normativa por parte de la EPA y la OSHA facilita la transición hacia la eliminación del cromo y fomenta el desarrollo de sustitutos más seguros y sostenibles. En 2022, Estados Unidos produjo productos químicos de cromo, así como acero inoxidable. Los productos químicos de cromo derivados de mineral de cromita de grado químico se concentran para obtener compuestos con alto contenido de cromo, con más del 45 % de óxido crómico (Cr₂O₃), que generalmente se convierte en dicromato de sodio.

Principales actores del mercado de sales de cromo:

- Elementis plc

- Información general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Lanxess AG

- Soda Sanayii AS

- Vishnu Chemicals Ltd.

- Compañía Industrial Química Nippon, Ltd.

- Elementos americanos

- Compañía Química de Cromatina de Hebei, Ltd.

- Planta de productos químicos de cromo de Aktyubinsk

- Grupo MedioUral

- Merck KGaA

- Yinzhou Mingwei Chemical Co., Ltd.

- Chemetall (BASF SE)

- Pacific Chemicals (Pvt) Ltd.

- Dongwon Metal Co., Ltd.

- Industrias de cromo de Malasia

El mercado mundial de sales de cromo presenta una concentración moderada, con Lanxess y Elementis a la cabeza gracias a sus importantes esfuerzos en I+D y fabricación respetuosa con el medio ambiente. Nippon Chemical y Vishnu Chemicals están creciendo mediante estrategias de producción y exportación de bajo coste. Las empresas kazajas y chinas lideran el suministro de materias primas, mientras que Merck y BASF se especializan en cromo de alta pureza para la electrónica. Las principales tendencias incluyen inversiones en química verde, un mayor cumplimiento de las normativas REACH/EPA y la integración vertical para asegurar el suministro de mineral de cromo.

Algunos de los principales actores que operan en el mercado se enumeran a continuación:

Desarrollos Recientes

- En marzo de 2024, Lanxess AG presentó EcoTan Plus, un ingrediente de curtido con bajas emisiones de carbono para la industria del cuero que reduce las emisiones de CO₂ en un 41 % en comparación con las sales convencionales. Lanxess registró un aumento del 16 % en los pedidos de curtidurías europeas durante el primer trimestre de 2024, impulsado por las normas de sostenibilidad más estrictas de la UE. La empresa prevé que este producto genere 51 millones de euros en ingresos anuales para 2025.

- En enero de 2024, BASF/Chemetall (Alemania) presentó el sistema de reciclaje de cromo en circuito cerrado, una tecnología hidrometalúrgica patentada que recupera el 96 % o más del cromo presente en las aguas residuales industriales, reduciendo los precios de la materia prima en un 26 %. BASF implementó este sistema en dos fábricas alemanas, logrando una reducción del consumo energético del 31 % y la eliminación de 5000 toneladas de residuos peligrosos al año. Actualmente, se están otorgando licencias de esta tecnología a empresas europeas y norteamericanas.

- Report ID: 1145

- Published Date: Sep 12, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Sales de cromo Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto