Perspectivas del mercado del factor antihemofílico:

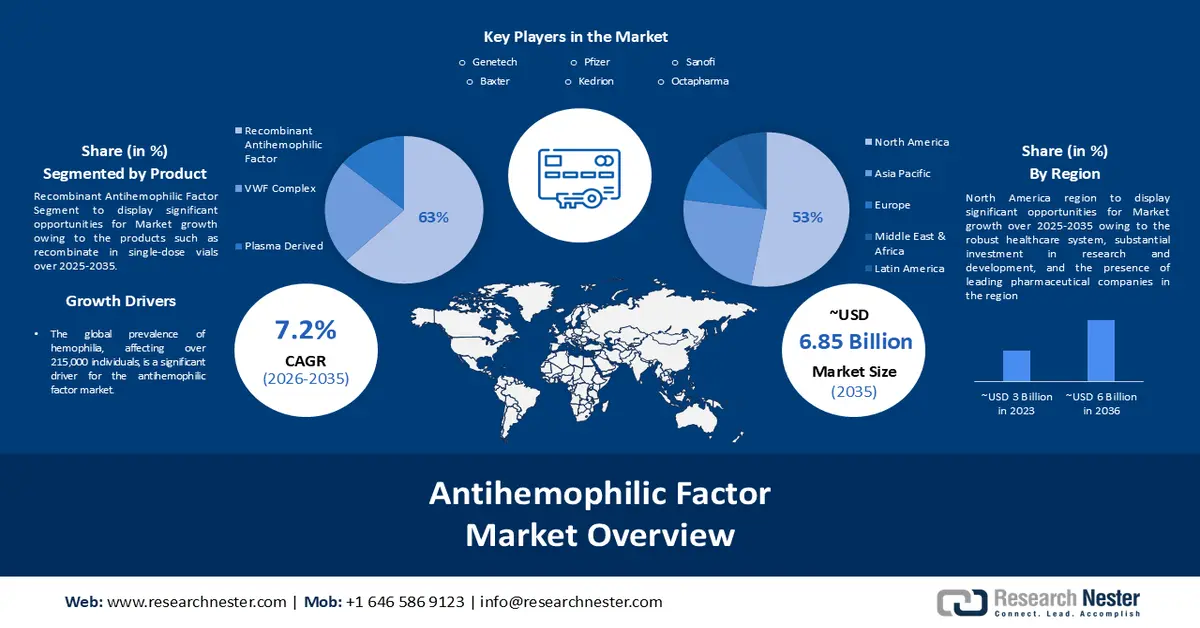

El mercado del factor antihemofílico se valoró en 3.420 millones de dólares en 2025 y se espera que alcance los 6.850 millones de dólares para 2035, registrando una tasa de crecimiento anual compuesta (TCAC) de alrededor del 7,2 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria del factor antihemofílico se estima en 3.640 millones de dólares.

El mercado está experimentando un crecimiento exponencial debido a la necesidad de tratamientos efectivos para la hemofilia en un contexto de altos costos. Un estudio de 2021 destaca que el costo del tratamiento a lo largo de la vida para la hemofilia B grave puede alcanzar hasta USD 21 millones para el tratamiento correctivo a demanda y USD 23 millones para el tratamiento preventivo. Un estudio de 2022 reveló además que el costo anual del tratamiento oscila entre USD 150.000 y USD 300.000, excluyendo costos indirectos como la pérdida de productividad. Estos elevados gastos subrayan la demanda de factores antihemofílicos más eficientes y rentables.

Entre los factores que impulsan el crecimiento del mercado de factores antihemofílicos se encuentran la evolución del mercado y la adaptación a las tendencias, lo que destaca la importancia de adaptarse rápidamente a las tendencias del mercado y a las demandas de los consumidores. Además, la optimización de la cadena de valor y la estrategia de precios desempeñan un papel crucial, ya que mejoran la productividad, la competitividad y la expansión, respectivamente. En conjunto, estos elementos sientan las bases para el crecimiento sostenido y el liderazgo del mercado.

Clave Factor antihemofílico Resumen de Perspectivas del Mercado:

Perspectivas regionales:

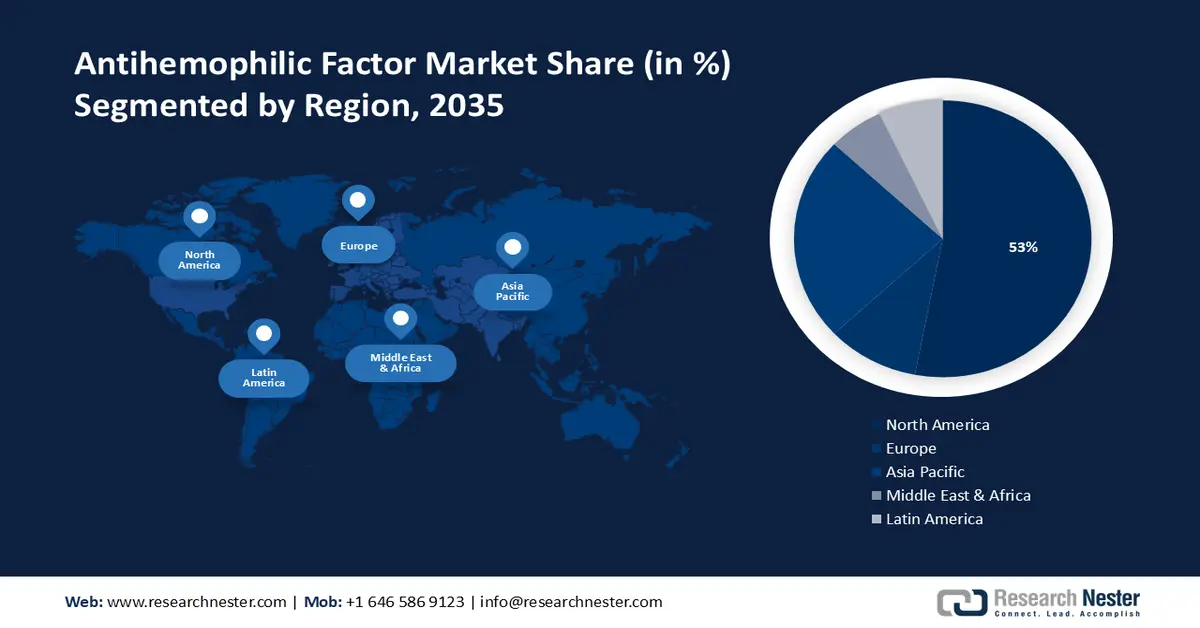

- Se proyecta que América del Norte tendrá una participación del 53% del mercado de factores antihemofílicos para 2035, respaldada por un ecosistema de atención médica avanzado, un alto gasto en I+D y fuertes políticas sobre productos biológicos debido a la creciente población de edad avanzada y la creciente penetración de Medicare Advantage.

- Se espera que Europa alcance una participación del 24% para 2035, respaldada por un mayor comportamiento de búsqueda de tratamiento, vías de atención de la hemofilia establecidas y sólidas capacidades biotecnológicas debido al importante gasto en hemofilia por paciente en las principales economías.

Información sobre segmentos:

- Se espera que el segmento del factor antihemofílico recombinante alcance una participación del 63 % para 2035 en el mercado mundial de factores antihemofílicos impulsado por los avances en las tecnologías de coexpresión de rFVIII–rVWF y formulaciones mejoradas centradas en el paciente.

- Se prevé que el segmento de farmacias minoristas alcance una participación del 57 % para 2035, respaldado por un fuerte compromiso de los pacientes y una inversión continua en terapias de mutación genética específicas.

Tendencias clave de crecimiento:

- Aumento de la prevalencia y el subdiagnóstico de la hemofilia

- Avances en la terapia génica para la hemofilia B

Principales desafíos:

- Alto costo y accesibilidad

Actores clave: Genetech, Biogen Idec, Bayer AG, Octapharma, Novo Nordisk, Baxter, Kedrion, Pfizer Inc., Sanofi SA, CSL Behring.

Global Factor antihemofílico Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 3.420 millones

- Tamaño del mercado en 2026: USD 3.640 millones

- Tamaño proyectado del mercado: USD 6.850 millones para 2035

- Previsiones de crecimiento: 7,2%

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 53 % para 2035)

- Región de más rápido crecimiento: Europa

- Países dominantes: Estados Unidos, Alemania, Japón, Reino Unido, Francia

- Países emergentes: China, India, Brasil, Corea del Sur, México

Last updated on : 28 November, 2025

Mercado de factores antihemofílicos: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento de la prevalencia y el infradiagnóstico de la hemofilia: La prevalencia mundial de la hemofilia, que afecta a más de 215.000 personas, es un factor clave para el mercado de factores antihemofílicos. Datos recientes sugieren que la cifra real podría superar los 2 millones debido al infradiagnóstico, lo que pone de relieve una gran necesidad insatisfecha de tratamientos eficaces. La hemofilia afecta predominantemente a los varones asignados al nacer, mientras que las mujeres asignadas representan un porcentaje menor, el 18% de los casos leves. Esta discrepancia subraya el complejo panorama diagnóstico de estas enfermedades, lo que impulsa una mayor concienciación y una mayor capacidad diagnóstica, impulsando así la demanda de factores antihemofílicos.

- Avances en la terapia génica para la hemofilia B: El mercado de factores antihemofílicos está experimentando un cambio radical con la llegada de la terapia génica para la hemofilia B. Los ensayos clínicos han mostrado resultados prometedores, con una expresión dosis-dependiente del transgén del factor IX (FIX), que produce niveles de actividad de FIX de 2 a 11 UI/dl en los participantes. Cabe destacar que estos efectos terapéuticos han demostrado ser sostenibles, con un aumento de la actividad de FIX del 2 al 5 %, que persiste hasta 8 años en diversas cohortes de dosis. Este avance subraya un posible cambio de paradigma en las metodologías de tratamiento, ofreciendo beneficios a largo plazo y reduciendo la dependencia de las terapias tradicionales de reemplazo de factores.

- Aumento de la demanda en el sector sanitario : La creciente demanda de factores antihemofílicos en hospitales y clínicas de todo el mundo constituye un importante impulso para el sector. Este aumento se atribuye al papel crucial que estos factores desempeñan en el tratamiento de la hemofilia, un trastorno genético que afecta la capacidad de coagulación de la sangre. A medida que mejora la concienciación y el diagnóstico de la hemofilia a nivel mundial, aumenta la necesidad de tratamientos eficaces, incluidos los factores antihemofílicos, lo que impulsa el crecimiento del sector. Esta tendencia destaca la importancia de estos tratamientos en el ámbito sanitario y subraya su impacto en la expansión del sector.

Desafíos

Alto costo y accesibilidad: La producción y distribución de factores antihemofílicos implican costos significativos, lo que hace que los tratamientos sean caros y menos accesibles para los pacientes en regiones de menores ingresos.

- Navegar por procesos regulatorios rigurosos para obtener la aprobación puede llevar mucho tiempo y ser un desafío, lo que afecta la disponibilidad oportuna de los tratamientos.

- Con los avances en la terapia genética y los tratamientos alternativos, existe presión sobre los productos tradicionales de factores antihemofílicos para innovar y seguir siendo competitivos en el mercado de factores antihemofílicos.

Tamaño y pronóstico del mercado de factores antihemofílicos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

7,2% |

|

Tamaño del mercado del año base (2025) |

3.420 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

6.850 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado del factor antihemofílico:

Análisis del segmento de productos

Se estima que el factor antihemofílico recombinante, que ofrece productos como el recombinante en viales monodosis con 250 a 2000 unidades internacionales, representará el 63 % del mercado mundial de factores antihemofílicos para 2035. Los viales, una vez reconstituidos, incluyen estabilizantes como albúmina humana, calcio y polietilenglicol, lo que contribuye al crecimiento del segmento. La coexpresión del factor von Willebrand recombinante (rVWF) con el factor VIII humano recombinante (rFVIII) que contiene no más de 2 ng de rVWF no tiene un efecto significativo sobre la enfermedad de von Willebrand, lo que garantiza la eficacia y la seguridad. Se espera que esta sofisticación tecnológica fortalezca el dominio del mercado, especialmente en regiones con creciente infraestructura sanitaria y concienciación de los pacientes.

Análisis de segmentos de distribución

Se prevé que el segmento de farmacias minoristas en el mercado de factores antihemofílicos alcance la mayor cuota de ingresos, con un 57%, para 2035. Este dominio se debe en gran medida a la gran participación de los pacientes que experimentan estos establecimientos, lo que se espera que impulse las ventas de factores antihemofílicos líderes, como NovoSeven y FEIBA, que históricamente han alcanzado los 2000 millones de dólares y los 800 millones de dólares, respectivamente. Las inversiones de los fabricantes en terapias dirigidas contra la mutación genética contribuyen a este crecimiento, impulsando una sólida cartera de productos innovadores que impulsa la expansión del segmento.

Nuestro análisis en profundidad del mercado global de factores antihemofílicos incluye los siguientes segmentos:

Tipo |

|

Producto |

|

Distribución |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de factores antihemofílicos

Perspectivas del mercado norteamericano

Se prevé que la industria de Norteamérica represente la mayor participación en los ingresos, con un 53%, para 2035, gracias a un sólido sistema de salud, una inversión sustancial en investigación y desarrollo, y la presencia de compañías farmacéuticas líderes en la región. Se espera un crecimiento del mercado en la región gracias a un sólido sistema de salud, una inversión sustancial en investigación y desarrollo, y la presencia de compañías farmacéuticas líderes centradas en terapias innovadoras para la hemofilia. Los sólidos marcos regulatorios de la región y las políticas de apoyo a los productos biológicos y las terapias farmacológicas avanzadas contribuyen a su posición dominante. Además, el rápido crecimiento de la población estadounidense mayor al 65%, con la mayor adopción de Medicare Advantage, podría explicar este cambio, proyectándose un aumento del 44% en 2021 a aproximadamente el 54% de penetración en la población beneficiaria de Medicare para 2030. Asimismo, es probable que la mayor rentabilidad de Medicaid administrado, gracias a una atención más coordinada e integrada, mejore aún más las perspectivas de crecimiento del mercado.

Perspectivas del mercado europeo

Se estima que el mercado europeo de factores antihemofílicos será el segundo más grande, con una participación cercana al 24% para finales de 2035. El crecimiento del mercado se ve impulsado por las altas tasas de búsqueda de tratamiento, impulsadas por una mayor concienciación sobre la hemofilia, protocolos de tratamiento consolidados y organizaciones de pacientes activas. Además, la región se beneficia de un sector biotecnológico sofisticado y de alianzas estratégicas entre empresas farmacéuticas nacionales e internacionales. Las consideraciones económicas también desempeñan un papel fundamental, ya que el coste de la hemofilia grave en cinco países europeos alcanzó los 2.000 millones de dólares en 2014, lo que se traduce en casi 300.000 dólares por paciente al año. Con Alemania soportando los costes por paciente más elevados, con 300.000 dólares, y el Reino Unido, en el extremo inferior, con 200.000 dólares, las implicaciones financieras son enormes e influyen en el desarrollo de fármacos y las decisiones sobre políticas sanitarias en las diversas regiones europeas.

Actores del mercado del factor antihemofílico:

- Tecnología genética

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Biogen Idec

- Bayer AG

- Octapharma

- Novo Nordisk

- Baxter

- Kedrión

- Pfizer Inc.

- Sanofi SA

- CSL Behring

Desarrollos Recientes

- Fitusiran de Sanofi, una innovadora terapia con ARN de interferencia pequeño (ARNip), ha completado con éxito dos ensayos de fase 3, demostrando una disminución significativa en las tasas de sangrado anualizadas en pacientes con hemofilia A o B, cumpliendo así su objetivo principal.

- Bayer AG ha cesado la producción de kogenate, un tratamiento previamente aprobado por la FDA para la hemofilia A.

- Report ID: 5792

- Published Date: Nov 28, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Factor antihemofílico Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.