Marktausblick für Klebstoffe und Dichtstoffe für die Automobilindustrie:

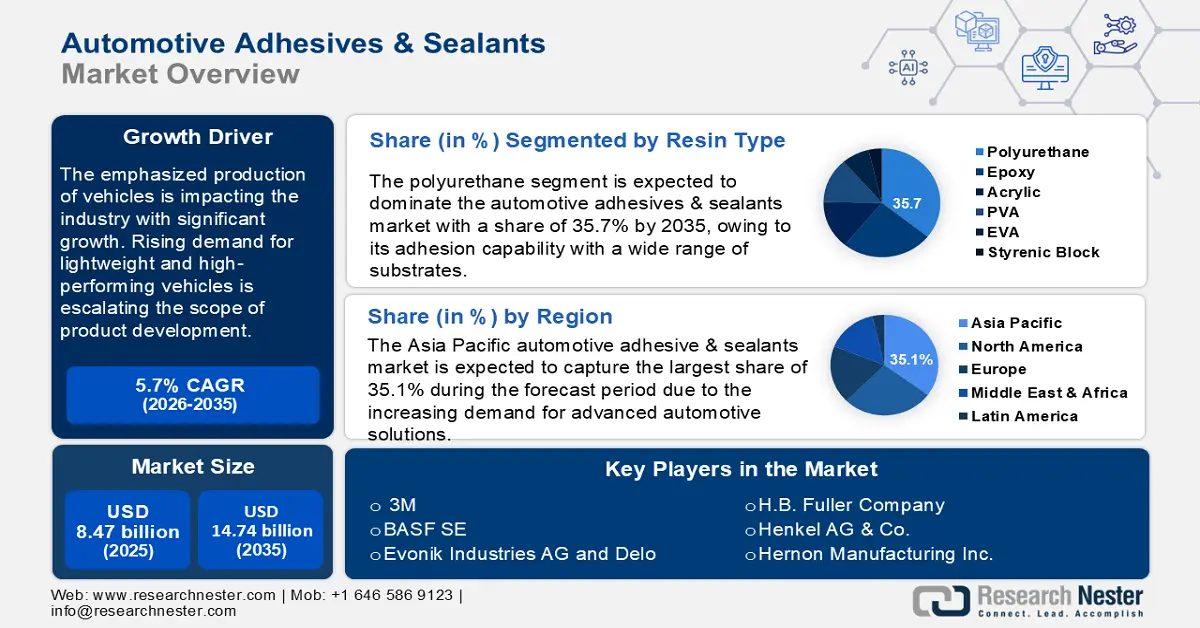

Der Markt für Automobilklebstoffe und -dichtstoffe hatte im Jahr 2025 ein Volumen von 8,47 Milliarden US-Dollar und dürfte bis 2035 die Marke von 14,74 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird das Marktvolumen mit einer jährlichen Wachstumsrate von über 5,7 % wachsen. Im Jahr 2026 wird der Branchenwert für Automobilklebstoffe und -dichtstoffe auf 8,9 Milliarden US-Dollar geschätzt.

Die verstärkte Fahrzeugproduktion sorgt für deutliches Branchenwachstum. Die steigende Nachfrage nach leichten und leistungsstarken Fahrzeugen treibt den Umfang der Produktentwicklung in die Höhe. Innovationen und strategische Partnerschaften beflügeln die Forschung zur Entwicklung nachhaltiger und effizienter Klebstofflösungen. Der anhaltende Bedarf an hochwertigen Additiven aus Reparatur- und Wartungsarbeiten im Automobilsektor sichert ein stetiges Marktwachstum.

Verbesserte Klebetechnologien, darunter UV-härtende und duroplastische Klebstoffe, ermöglichen vielseitige Anwendungsmöglichkeiten im autonomen Sektor. Die verbesserte Leistung ermutigt Hersteller zudem, diese Techniken in ihre Produktion zu integrieren. Im April 2024 brachte Panacol Vitralit auf den Markt, eine Reihe spannungslösender und schnellhärtender Klebstoffe. Die Anwendung in der Automobilelektronik und Elektromobilität soll die Produktion großer Mengen von Kommutatoren in kurzer Zeit ermöglichen. Aktuell werden verschiedene Klebeverbundstoffe für die Abdichtung von Batteriezellen, die Befestigung von Leiterplattenkomponenten, die optische Ausrichtung und den Sensorverguss eingeführt. Innovative Dichtstoffe bieten verbesserte Leistung und bessere Haftung für Transportmittel der nächsten Generation, wie beispielsweise Elektrofahrzeuge, und fördern so den Markt für Automobilklebstoffe und -dichtstoffe.

Schlüssel Klebstoffe und Dichtstoffe für die Automobilindustrie Markteinblicke Zusammenfassung:

Regionale Highlights:

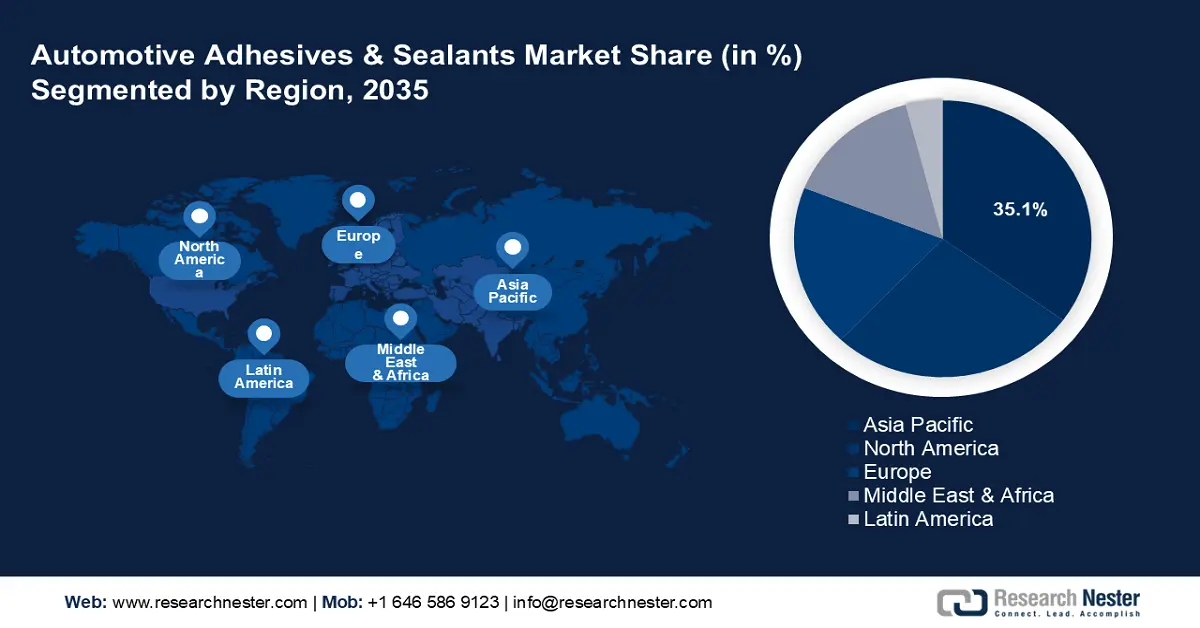

- Der asiatisch-pazifische Raum dominiert den Markt für Automobilklebstoffe und -dichtstoffe mit einem Marktanteil von 35,1 %. Die steigende Nachfrage nach fortschrittlichen Automobillösungen sorgt für ein robustes Wachstum zwischen 2026 und 2035.

- Der nordamerikanische Markt für Automobilklebstoffe und -dichtstoffe wird bis 2035 voraussichtlich boomen, was auf die steigende Nachfrage nach Leichtfahrzeugen und den technologischen Fortschritt zurückzuführen ist.

Segmenteinblicke:

- Das Polyurethan-Segment wird voraussichtlich bis 2035 ein deutliches Wachstum verzeichnen, was auf die starke Haftung, Langlebigkeit und breite Anwendung im Fahrzeuginnenraum zurückzuführen ist.

Wichtige Wachstumstrends:

- Steigerung der Fahrzeugproduktion und des Aftermarket-Services

- Technologischer Fortschritt und regulatorische Akzeptanz

Große Herausforderungen:

- Teure Produktion und Materialknappheit

- Strenge Umwelt- und Sicherheitsvorschriften

- Hauptakteure: 3M, BASF SE, Evonik Industries AG und Delo, H.B. Fuller Company, Henkel AG & Co., Hernon Manufacturing Inc., Jowat SE, KGaA, Huntsman International LLC, Permabond LLC, PPG Industries, Inc..

Global Klebstoffe und Dichtstoffe für die Automobilindustrie Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 8,47 Milliarden USD

- Marktgröße 2026: 8,9 Milliarden USD

- Prognostizierte Marktgröße: 14,74 Milliarden USD bis 2035

- Wachstumsprognosen: 5,7 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (35,1 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: China, USA, Deutschland, Japan, Südkorea

- Schwellenländer: China, Indien, Japan, Südkorea, Thailand

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Klebstoffe und Dichtstoffe für die Automobilindustrie:

Wachstumstreiber

- Steigende Fahrzeugproduktion und Aftermarket-Services: Der rasante Anstieg der Fahrzeugproduktion zwingt die Automobilhersteller, ihre Ressourcen zu erweitern, was den Markt für Automobilklebstoffe und -dichtstoffe ankurbelt. Laut einem im September 2024 veröffentlichten IBEF-Bericht produzierte Indien 23.58.041 Personenkraftwagen, Dreiräder, Zweiräder und Vierräder. Die Zahl steigt jährlich mit dem Wirtschaftswachstum dieser Entwicklungsländer. Daher verlangen die Hersteller nach effektiveren Additivlösungen für eine schnellere Montage. Die zunehmende Automatisierung in der Fertigung führt zur Massenproduktion für eine ausreichende Versorgung und damit zu einer Ausweitung des Klebstoffeinsatzes in automatischen Robotermaschinen. Wartungs- und Reparaturstationen gehören ebenfalls zu den Hauptabnehmern des Marktes. Der Trend zu mehr Kraftstoffeffizienz fördert den Einsatz von Leichtbaumaterialien. Darüber hinaus nimmt die Verwendung hochwertiger Klebstoffe und Dichtstoffe zu.

- Technologischer Fortschritt und regulatorische Akzeptanz: Langlebigere und hitzebeständigere Formulierungen beflügeln den Markt für Klebstoffe und Dichtstoffe für die Automobilherstellung. Das wachsende Umweltbewusstsein fördert die Entwicklung umweltfreundlicher Lösungen. Das Wachstum bei Elektro- und Hybridfahrzeugen hat zudem ein neues Genre für Spezialklebstoffe eröffnet. Produkte aus Nanopartikeln bieten hervorragende mechanische Eigenschaften. Auf der JEC 2024 haben Nanopoxy und Nione gemeinsam nanostrukturiertes Epoxidharz auf den Markt gebracht. Sie entwickelten dieses Harz mithilfe der Niob- Technologie und machten es so zu einer kommerziell tragfähigen Lösung als intelligenter Verbundwerkstoff. Regierungsbehörden setzen Vorschriften um, um emissionsarme und energieeffiziente Klebeverbindungen für die Produktion zu ermöglichen. Darüber hinaus inspiriert es Marktunternehmen, nachhaltigere Klebelösungen in die Fertigung zu integrieren, was das Marktvolumen steigert.

Herausforderungen

- Teure Produktion und Materialknappheit: Die für die Herstellung hochwertiger Klebstoffe benötigten Rohstoffe und Chemikalien sind teuer. Der Einsatz fortschrittlicher Technologien in der Produktion stellt zudem eine umfangreiche Investition dar, um im Wettbewerb mit anderen Anbietern bestehen zu können. Da zahlreiche Hersteller im Markt für Automobilklebstoffe und -dichtstoffe konkurrieren, ist es schwierig, den optimalen Produktwert zu erhalten. Klebstoffe sind möglicherweise nicht mit verschiedenen Substraten und Beschichtungen in modernen Fahrzeugen kompatibel, was eine breite Akzeptanz behindert. Der sich ständig verändernde Markt erfordert eine kontinuierliche Weiterentwicklung des Angebots. Solche Weiterentwicklungen können den Prozess aufgrund fehlender Rohstoffe behindern. Die Unterbrechung der globalen Versorgung und der Exporte kann durch Verfügbarkeits- und Kostenprobleme beeinflusst werden.

- Strenge Umwelt- und Sicherheitsvorschriften: Die Umstellung der Verbraucherpräferenzen auf nachhaltige und umweltfreundliche Verbundwerkstoffe kann in dieser Branche schwierig werden. Hersteller werden angewiesen, für die Produktion umweltfreundliche Materialien zu verwenden. Dieser regulatorische Druck kann Investoren von einer Marktteilnahme abhalten. Die Einhaltung behördlicher Sicherheitsvorschriften kann den Produktentwicklungsprozess zusätzlich erschweren. Regionale Gesetze zum Export oder Import von Rohstoffen können zu Störungen der Lieferkette führen. Langwierige Genehmigungsverfahren für neue Produkte durch die einzelnen Behörden führen zu höheren Produktionskosten und Verzögerungen im Vertrieb.

Marktgröße und Prognose für Klebstoffe und Dichtstoffe für die Automobilindustrie:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

5,7 % |

|

Marktgröße im Basisjahr (2025) |

8,47 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

14,74 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Klebstoffe und Dichtstoffe für die Automobilindustrie:

Harztyp (Polyurethan, Epoxid, Acryl, PVA, EVA, Styrolblock)

Betrachtet man den Harztyp, wird erwartet, dass das Polyurethan-Segment den Markt für Automobilklebstoffe und -dichtstoffe bis 2035 mit einem Anteil von 35,7 % dominieren wird. Bis Ende 2025 wird das Segment voraussichtlich 3,4 Milliarden US-Dollar erreichen. Das signifikante Wachstum ist auf die Haftfähigkeit auf einer Vielzahl von Substraten zurückzuführen. Die Aushärtezeit und Lebensdauer des Vergusses können durch kundenspezifische Formulierungen verlängert werden. Darüber hinaus ist das verwendete Produkt aufgrund seiner Flexibilität für alle Neufahrzeuge geeignet. Zu den vielfältigen Anwendungsgebieten gehören Armaturenbretter, Fahrwerkskomponenten, Kabelummantelungen, Kopfstützen, Lenkräder, Schaltknäufe, Sitze, Stoßfänger und Türverkleidungen.

Polyurethan-Klebstoffe sind dafür ausgelegt, rauen Witterungsbedingungen und Temperaturschwankungen standzuhalten. Diese multifunktionalen Eigenschaften machen dieses Segment für Unternehmen im Markt für Automobilklebstoffe und -dichtstoffe attraktiv. Im September 2024 brachte Covestro seine neue Reihe von Polyurethan-Klebstoffen für den Fahrzeuginnenraum auf den Markt. DispercollU haftet an der Laminierung des Fahrzeuginnenraums und macht ihn gleichzeitig hitzebeständig. Um die Nachhaltigkeit zu fördern, werden Polyurethan-Additive nun auch aus recycelten Materialien formuliert. Im Februar 2024 brachte KRAIBURG TPE seine neue Kollektion thermoplastischer Elastomere auf den Markt. Diese Klasse von Polyurethan-Kunststoffen enthält 73 % recycelte Elemente und ist für verschiedene technische Aspekte geeignet.

Unsere eingehende Analyse des Marktes für Klebstoffe und Dichtstoffe für die Automobilindustrie umfasst die folgenden Segmente:

Harztyp |

|

Technologie |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für Klebstoffe und Dichtstoffe für die Automobilindustrie:

APAC-Marktstatistiken

Schätzungen zufolge wird die Industrie im asiatisch-pazifischen Raum bis 2035 mit 35,1 % den größten Umsatzanteil halten. Aufgrund der steigenden Nachfrage nach fortschrittlichen Automobillösungen wird das regionale Marktvolumen bis 2025 auf 3,3 Milliarden US-Dollar geschätzt. Das schnelle Wachstum der Fahrzeugindustrie in Ländern wie Indien, China, Japan und Südkorea hat dem Sektor Auftrieb gegeben. Der Übergang zur Elektrifizierung hat neue Möglichkeiten geschaffen, insbesondere in der Batteriemontage und der Leichtbaufertigung. Nachhaltigkeitsinitiativen der Regierungsbehörden drängen die Hersteller zudem dazu, auf kompetente Alternativen zurückzugreifen. Weltweit führende Unternehmen erweitern derzeit ihre Präsenz, indem sie in dieser Region investieren. Im Oktober 2024 gründete Celanese das ATC (Asia Technology Center) in Shanghai, China. Diese Forschungseinrichtung ist mit unübertroffenen technischen Kapazitäten ausgestattet, um den Innovationsprozess in dieser Region zu beschleunigen. Das ATC wird an Materialdesign und -entwicklung arbeiten, um das Marktgeschäft zu unterstützen.

Indien öffnet seine Türen für Investoren, um größere Chancen im Markt für automatisierte Kleb- und Dichtstoffe zu nutzen. Mit der steigenden Nachfrage nach kostengünstigen Klebelösungen ist das Land in den Fokus internationaler Akteure gerückt. Die Wirtschaft lokaler Hersteller im Markt für Kleb- und Dichtstoffe für die Automobilindustrie wächst durch staatliche Kampagnen wie „Made in India“. Solche Initiativen reduzieren die Abhängigkeit von externen Ressourcen und nutzen die heimischen Rohstoffreserven. Unternehmen aus Indien, darunter Pidilite Industries Ltd und Asian Paints, arbeiten mit weltweit führenden Unternehmen zusammen, um ihr Marktportfolio zu erweitern. Im September 2024 kooperierte Pidilite mit CollTech, um deren Vertriebslinie in Indien zu erwerben. Diese Zusammenarbeit wird die Position beider Parteien auf dem indischen Klebstoffmarkt festigen.

China zeigt auch sein Wachstum im Markt für Automobilklebstoffe und -dichtstoffe. Die steigende Nachfrage nach Personen- und Nutzfahrzeugen beeinflusst den Additivmarkt. Die enormen Produktionsanlagen und Rohstoffressourcen des Landes stärken die einheimischen Hersteller. Der Einsatz von Elektro- und Hybridfahrzeugen im Transportwesen erfordert bessere Isolatoren für die Batteriemontage. Unternehmen erweitern ihr Portfolio in China durch strategische Maßnahmen. Im März 2024 eröffnete Jowat seine neue Produktionsstätte in China. Diese Expansion stärkt die Innovationskraft des Unternehmens und festigt seine Führungsposition auf dem chinesischen Markt.

Marktanalyse Nordamerika

Der nordamerikanische Markt für Automobilklebstoffe und -dichtstoffe boomt aufgrund der steigenden Nachfrage nach Leichtbaufahrzeugen. Technologische Fortschritte ermöglichen die Entwicklung von Additiven zu haltbareren und temperaturbeständigeren Lösungen. Zudem werden Produktionsmethoden entwickelt, um die Nachfrage nach individuellen Klebelösungen zu decken. Moderne Automobilanwendungen erfordern immer mehr Klebstoffe. Wasserbasierte und lösungsmittelfreie Zusammensetzungen tragen zur Einhaltung gesetzlicher Vorschriften bei. Marktführer für Automobilklebstoffe und -dichtstoffe wie 3M investieren massiv in Forschung und Entwicklung in diesem Sektor. Die veränderten Energievorschriften des Bundes erhöhen die Betriebskosten für Hersteller von Autolacken. Solche Veränderungen der wirtschaftlichen Infrastruktur können für Unternehmen zur Belastung werden und sie von zukünftigen Investitionen abhalten.

Die USA werden voraussichtlich eine führende Position als einer der wichtigsten Verbrauchermärkte einnehmen. Die Unternehmen konzentrieren sich auf die Entwicklung neuer Technologien, um komfortablere Lösungen einzuführen. Im März 2024 brachte Adhesive Research eine Reihe von ARclad-Produkten auf den Markt, die als einfach anzuwendende Schaumstoffbänder funktionieren. Diese PSA-Bänder wurden entwickelt, um zuverlässige und kostengünstige Lösungen für Fahrzeugstrukturen zu ermöglichen. Verbesserte Klebkraft und Haltbarkeit treiben einen Innovationsschub auf dem Markt für Automobilklebstoffe und -dichtstoffe voran. Die wachsende Nachfrage nach kundenspezifischen Formulierungen treibt auch die Anwendungsvielfalt voran. Klebstoffe und andere Verbindungslösungen spielen heute eine wichtige Rolle bei der Fahrzeugmontage, -reparatur und -wartung.

In Kanada wird aufgrund anhaltender Investitionen in Forschung und Produktentwicklung ein Marktboom prognostiziert. Diese Fortschritte ermöglichen eine bessere Anpassung an Branchentrends. Der Fokus auf Nachhaltigkeit treibt zudem die Nachfrage nach hochwertigen Additivlösungsmitteln an. Die etablierte Teileversorgungskette des Landes ermöglicht einen effizienten Vertriebskanal für den Markt für Automobilklebstoffe und -dichtstoffe. Das Wachstum des Aftermarkets trägt zur Nachfrage nach vielfältigen Anwendungen in der Fahrzeugherstellung und -reparatur bei. Der Trend zu mehr Kraftstoffeffizienz führt zu einem Anstieg der Nachfrage nach Leichtbaumaterialien und fortschrittlichen Additivlösungsmitteln. Darüber hinaus vergrößern zahlreiche OEMs und Zulieferer den Klebstoffmarkt.

Wichtige Akteure auf dem Markt für Klebstoffe und Dichtstoffe für die Automobilindustrie:

- 3M

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- BASF SE

- Sika Gruppe

- Evonik Industries AG und Delo

- HB Fuller Company

- Henkel AG & Co.

- Hernon Manufacturing Inc.

- Jowat SE

- KGaA, Huntsman International LLC

- Permabond LLC

- PPG Industries, Inc.

In dieser hart umkämpften Branche setzen Marktführer auf kontinuierliche Innovationen, um sich abzuheben. Sie investieren in Forschungseinrichtungen, um fortschrittliche Produkte einzuführen. Im Oktober 2024 investierte Covestro 0,1 Milliarden US-Dollar in Innovationen auf dem globalen Markt für Automobilklebstoffe und -dichtstoffe. Solche Initiativen führen zu effektiveren Lösungen wie silikonbasierten Klebstoffen und leitfähigen Additiven. Darüber hinaus steigert der Trend zu automatisierten Fertigungsprozessen die Effizienz von Klebstoffanwendungen. Zu den wichtigsten Akteuren auf dem Markt für Automobilklebstoffe und -dichtstoffe gehören:

Neueste Entwicklungen

- Im Oktober 2024 gab ATP die Übernahme von NESCHEN bekannt, um die Produktion nachhaltiger Klebstoffe aufrechtzuerhalten. Diese Integration stärkt ATPs Lieferkette für umweltfreundliche und lösungsmittelfreie Produkte für die Automobilindustrie.

- Im Mai 2024 brachte Permabond seinen neuen ultraschnell härtenden UV-Klebstoff auf den Markt. UV643 enthält Photoinitiatoren, die eine Aushärtung bei verschiedenen Wellenlängen zwischen 365 und 420 nm ermöglichen. Seine Haltbarkeit und Widerstandsfähigkeit heben ihn von der Konkurrenz ab.

- Report ID: 6571

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Klebstoffe und Dichtstoffe für die Automobilindustrie Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.