可持续电池材料市场展望:

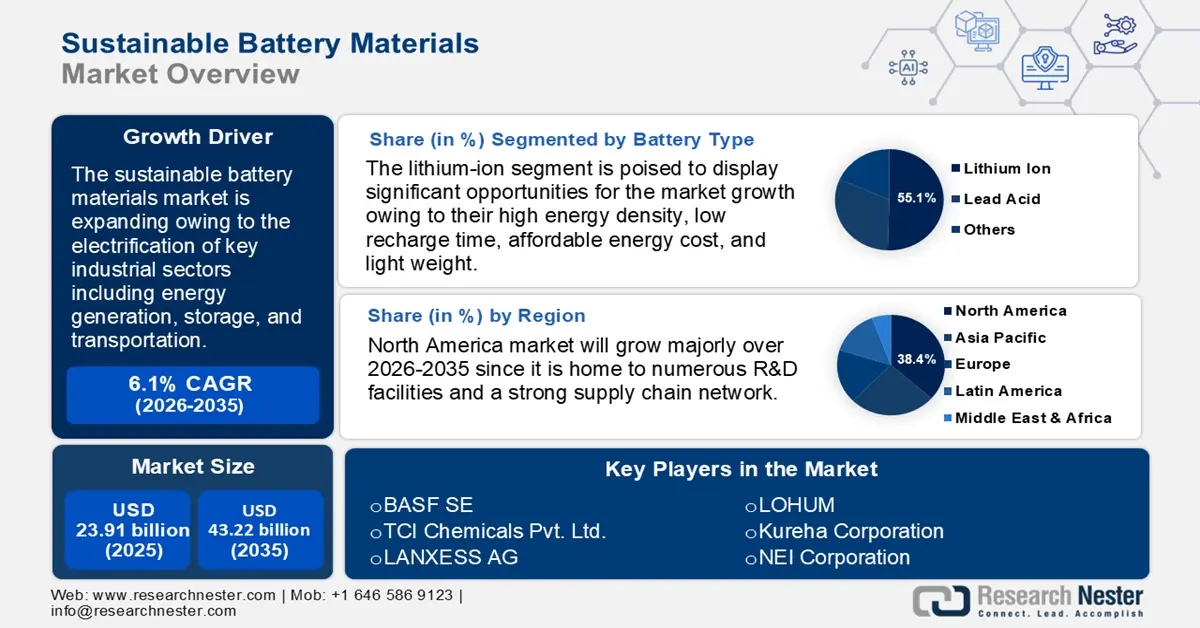

可持续电池材料市场规模在2025年达到239.1亿美元,预计到2035年将超过432.2亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过6.1%。预计到2026年,可持续电池材料的行业规模将达到252.2亿美元。

预计全球可持续电池材料市场将因能源生产、储存和运输等关键工业领域的电气化而快速增长。电池被视为支持全球减少温室气体排放和增加可再生能源使用的关键技术。电池有助于储存风能和太阳能发电场产生的剩余能源,使更多电动汽车能够实现零直接排放运行,尤其是在自然能源产量有限的时期。在全球范围内,各国和企业都致力于实现雄心勃勃的目标,并在清洁能源和电动汽车基础设施方面投入巨资。

国际能源署(IEA)透露,按照目前的政策设定,预计电池需求将持续快速增长,到2035年将增长7倍以上,到2030年将增长4.5倍。预计除中华人民共和国以外的新兴可持续电池材料市场和发展中经济体(EMDE)在全球电池消费中的份额将从2023年的3%增至2030年的10%。此外,预计电池生产将实现多样化,这主要是由于现行法规下北美和欧洲的投资,以及中国以外的EMDE的需求和产量增加(前提是所有已宣布的气候承诺都能兑现)。

此外,各行各业和政府都在大力推广更环保的替代品,对高效、耐用、环保电池的需求也日益增长。下图显示了电池需求的增长:

关键 可持续电池材料 市场洞察摘要:

区域亮点:

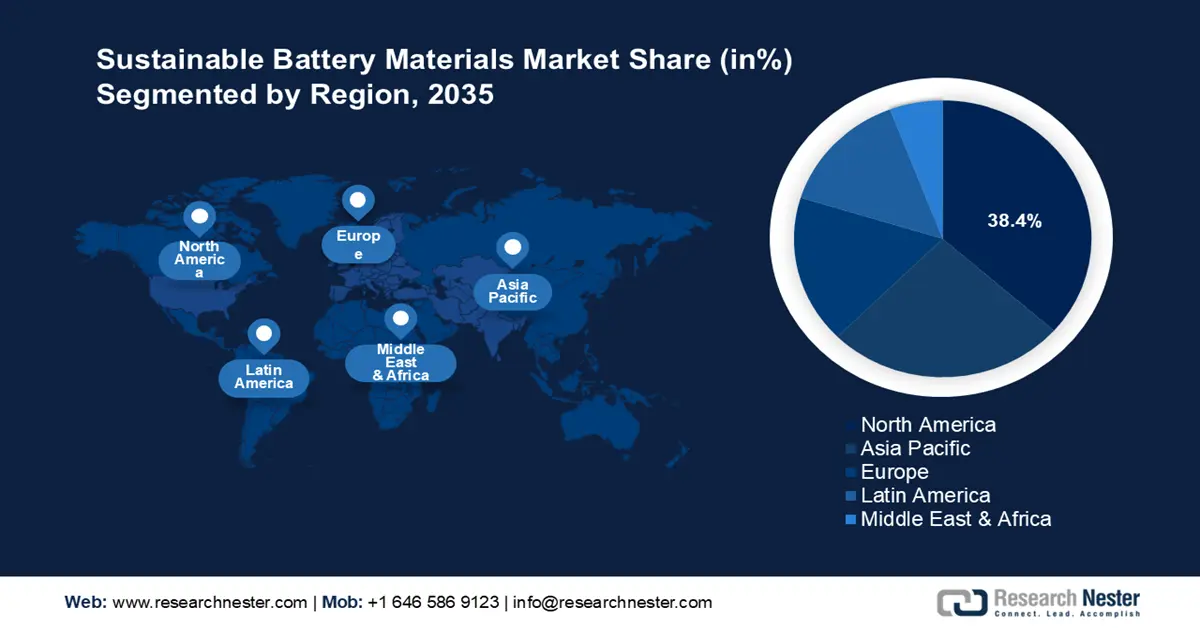

- 北美占据可持续电池材料市场的主导地位,占据38.4%的份额,这得益于众多研发设施、强大的供应链和有利的法规,确保了其在2026年至2035年间的强劲增长。

- 到2035年,亚太地区可持续电池材料市场有望实现最快的增长,这得益于原材料的供应、低生产成本以及本地电池部署。

细分市场洞察:

- 预计到 2035 年,正极材料市场将占据显著份额,这得益于满足电动汽车功率和续航里程标准的高能量密度正极材料。

- 预计到 2035 年,锂离子电池市场的份额将达到 55.1%,这得益于其高能量密度以及对电动汽车和电子产品的适用性。

关键增长趋势:

- 替代电池化学品的创新

- 可再生能源存储解决方案的扩展

主要挑战:

- 投资成本高

- 供应链管理问题

- 主要参与者:BASF SE、TCI Chemicals Pvt. Ltd.、LANXESS AG、LOHUM、Kureha Corporation、NEI Corporation、NICHIA Corporation、Umicore Cobalt & Specialty Materials、Epsilon Advanced Materials、Ascend Elements。

全球 可持续电池材料 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:239.1 亿美元

- 2026 年市场规模:252.2 亿美元

- 预计市场规模:2035 年将达到 432.2 亿美元

- 增长预测:6.1% 复合年增长率 (2026-2035)

主要区域动态:

- 最大的地区:北美(到2035年占比38.4%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、日本、德国、韩国

- 新兴国家:中国、印度、巴西、墨西哥、韩国

Last updated on : 28 August, 2025

可持续电池材料市场的增长动力和挑战:

增长动力

- 替代电池化学品的创新:锂、钴和镍的有限可用性以及相关的地缘政治风险,正在推动钠离子、锂硫电池和固态电池等替代电池化学品的创新,以减少对稀缺资源的依赖。在寻求经济实惠且可持续的能源解决方案的背景下,各种传统锂离子电池的替代品展现出巨大的潜力。钠离子电池因钠比锂更丰富且更具成本效益而脱颖而出。这不仅降低了生产成本,还最大限度地减少了采购和加工材料对环境的影响。此外,对于大规模储能应用,氧化还原液流电池提供了一种创新且高度可扩展的解决方案。通过在电化学电池中循环液体电解质,这些电池能够通过电子转移高效地存储和释放能量,从而满足可再生能源整合的需求。

此外,金属空气电池(例如锌空气电池)是另一种极具吸引力的替代方案。它们能够在保持轻量化结构的同时实现高能量密度,这对于增强储能解决方案至关重要。这些电池利用空气中的氧气,通过锌或铝等金属的氧化来发电。这消除了在电池内部保留氧化剂的需要,从而实现了更紧凑、更高效的设计。

总的来说,这些替代方案凸显了向更可持续、更易获得的能源存储技术的转变,解决了能源生产和消费中的经济和环境问题。 - 可再生能源存储解决方案的扩展:随着太阳能、风能和其他可再生能源的持续增长,高效的能源存储解决方案对于平衡供应波动和确保电网稳定至关重要。由丰富且环保的材料制成的可持续电池正成为大型能源存储项目的优先选择,尤其是在离网地区和电力供应不稳定的农村地区。此外,碳中和的推动力促使能源公司和政府投资于对环境影响最小的电池技术,例如钠离子电池和铁空气电池。这些创新技术可以延长能源存储系统的使用寿命和提高其效率,同时减少对关键材料的依赖,从而使可再生能源的采用从长远来看更具可持续性和成本效益。

因此,可再生能源储能解决方案(例如电网售电池场和离网太阳能系统)的扩展需要可持续、长寿命且与清洁能源转型相符的电池材料。例如,国际能源署 (IEA) 报告称,到 2022 年底,电网规模电池储能的总装机容量约为 28 吉瓦,其中大部分是在过去 6 年内新增的。由于新增了超过 11 吉瓦的储能容量,2022 年的装机容量较 2021 年增长了 75% 以上。

下图显示了年度电网规模电池存储量的增加:

挑战

- 高昂的投资成本:建立符合严格排放法规和碳足迹标准的生产设施对于以环境可持续的方式生产电池材料至关重要。这包括采用比传统技术更具资本密集性的现代制造技术和流程。例如,建造一座年产能为35吉瓦时的锂离子电池超级工厂,预计耗资50亿美元。同样,钴、镍和石墨等其他必需品的可持续生产也伴随着更高的采购、供应链开发和碳捕获系统部署成本。

- 供应链管理问题:电池材料制造通常依赖于有限的地理来源,而这些来源可能会受到中断的影响。例如,锂、钴和镍等重要元素的供应和价格可能会受到重要生产国的地缘政治冲突、贸易限制和环境法规的极大影响。根据国际货币基金组织 (IMF) 的数据,供应链中断可能导致成本增加和交货时间延长,从而可能阻碍电动汽车 (EV) 市场以及整体电池制造的扩张。随着电池需求的增长,维持稳定的供应链变得至关重要。企业必须制定降低风险的计划,包括实现供应商多元化、本地采购以及寻找可以减少对高风险地区依赖的替代材料。

可持续电池材料市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6.1% |

|

基准年市场规模(2025年) |

239.1亿美元 |

|

预测年度市场规模(2035 年) |

432.2亿美元 |

|

区域范围 |

|

可持续电池材料市场细分:

电池类型(锂离子、铅酸、其他)

预计到2035年底,锂离子电池将占据可持续电池材料市场份额的55.1%以上。与铅酸电池等其他类型的电池相比,锂离子电池具有更高的能量密度,这使得它们能够以更轻、更小的尺寸存储更多的电能。因此,对于重量和使用区域有限的应用,例如:

电动汽车和消费电子产品。锂离子电池不像镍基电池那样受记忆效应的影响,这是另一个显著的优势。这使得锂离子电池可以部分充电,而不会逐渐降低其满容量。由于其高能量密度和无记忆效应,设备两次充电之间的运行时间更长。由于使用寿命直接影响总拥有成本,因此对客户来说至关重要。锂离子技术正在通过持续的研发得到显著改进。随着每次迭代,新的阴极和阳极材料正在产生更好的电压和能量密度。大型公司也在改进化学成分,以增强安全措施,从而降低锂离子电池过热的风险。

材料(阴极、阳极、电解质、其他)

预计在评估期内,可持续电池材料市场中的阴极部分将占据相当大的份额。在充电和放电过程中,阴极是用于回收和提取化学能的两个电极之一。高能量密度的先进阴极材料对于满足电动汽车 (EV) 严苛的功率和续航里程标准至关重要。为了支持不断增长的电动汽车市场,汽车行业已成为锂离子电池的最大终端用户。领先的汽车制造商已做出回应,在电动汽车的研发和制造方面投入了大量资金。在可预见的未来,这一重大的行业转变将持续增加阴极消耗量。在这个快速变化和扩张的时期,供应商必须做好准备,为汽车制造商提供高性能、具有成本竞争力的材料。

我们对全球可持续电池材料市场的深入分析包括以下几个部分:

电池类型 |

|

材料 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

可持续电池材料市场区域分析:

北美市场统计数据

到2035年底,北美可持续电池材料市场预计将占据约38.4%的收入份额。该地区拥有众多研发机构、重要的电池材料制造商和强大的供应链网络,能够满足不断增长的国内需求。作为技术和工业化的领先者,美国还拥有鼓励电池开发的优惠政府法规。2024年1月,除了支持一个联盟解决电动汽车大规模商业化下一阶段的关键优先事项外,美国能源部(DOE)还宣布拨款超过1.31亿美元,用于改进电动汽车电池和充电基础设施研发的举措。

它是锂离子电池化学产品的生产中心,而锂离子电池对电动汽车和电力系统至关重要。为了保证供应安全,领先的公司也在全国范围内建立了多个电池超级工厂。为了弥补本地供应与生产需求之间的差距,大量电池级原材料,例如锂、钴和石墨,都需要进口。但为了提高资源安全性并负责任地处理电子垃圾,回收利用举措正在加强。

同样,加拿大拥有丰富的重要矿产资源,例如锂、钴、镍和石墨,因此在解决这些问题方面具有独特的优势。加拿大创新、科学和经济发展部于2023年透露,政府已投资超过100亿美元用于支持国内电池供应链,包括采矿、加工和回收方面的投资。加拿大企业与国际电动汽车制造商之间的新合作进一步支持了这一努力。此外,加拿大承诺到2050年实现净零经济,并致力于发展国内电池供应链,减少对进口的依赖,这正在推动土壤态电池和钠离子电池等可持续替代品的创新。

亚太市场分析

预计亚太地区可持续电池材料市场在预测期内将大幅增长。近年来,亚太地区已成为增长最快的区域可持续电池材料市场,预计这一趋势将持续下去。凭借其庞大的电子产业和对新能源汽车的大力推动,中国正在成为全球领先的锂离子电池生产国。中国拥有大量正极材料和负极材料的生产设施。日本和韩国在电池生产价值链中也占有重要地位。这些国家正在加大投资,以提高富含锂的镍锰钴 (NMC) 类复杂正极材料的产能。原材料供应充足、生产成本低廉以及重视电池本地化部署,共同推动了区域需求。

此外,印度雄心勃勃的可再生能源目标,需要大规模的能源存储解决方案,这些解决方案依赖于钠离子电池和磷酸锂离子电池(LFP)等可持续电池材料,这些材料对稀缺进口的依赖程度较低。印度品牌资产基金会表示,印度希望到2030年实现280吉瓦的太阳能发电量,这将为该国500吉瓦可再生能源的总目标做出重大贡献。印度拥有丰富的替代电池技术原材料,加上强有力的政策框架以及来自全球和本地企业的投资,正在加速该国向更环保、本地采购的电池材料的转变。

同样,在韩国,由于自美国政府宣布 IRA 以来政府和企业坚持不懈地努力吸引投资,正极材料组件的加工在拟议的电动汽车税收抵免指南中被批准为矿物加工过程。如果正极材料组件的前驱体在美国的自由贸易伙伴韩国加工,电池制造商将更容易满足 IRA 的零部件和矿物要求。因此,为了满足 IRA 标准,中国企业正通过与韩国公司成立合资企业来扩大在韩国的业务。除了投资政府去年设计的位于新万金和浦项的专门生产电池的工业园区外,EcoPro、LG Chem 和 POSCO Future M 等主要材料公司还宣布与浙江华友钴业和中伟集团等中国公司成立合资企业,生产前驱体。

可持续电池材料市场主要参与者:

- 巴斯夫

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- TCI化学品私人有限公司

- 朗盛公司

- 洛胡姆

- 吴羽株式会社

- NEI公司

- 日亚化学工业株式会社

- 优美科钴及特种材料

- 艾普西隆先进材料

- 上升元素

可持续电池材料市场竞争激烈,既有成熟企业,也有新兴企业。为了保护供应链并满足日益增长的电动汽车需求,特斯拉、松下和宝马等主要汽车制造商正在加大对环保电池技术和材料的投入。为了确保锂和钴等关键部件的稳定供应,这些企业专注于垂直整合,并与原材料供应商合作。此外,像宁德时代和LG化学这样专注的电池生产商正在引领创新,创造尖端材料和回收技术,以提高电池的可持续性和性能。

最新发展

- 2024年9月,特殊化学品业务部门朗盛生产出用于磷酸铁锂(LFP)电池的新型高品质氧化铁,荣获令人垂涎的2024年ICIS创新奖。该奖项属于大型公司最佳产品创新类别,表彰了朗盛对西部地区LFP价值链发展做出的杰出贡献。

- 2024 年 3 月,印度最大的可持续能源转型材料生产商LOHUM通过电池回收、原材料精炼和电池再利用,从 Singularity Growth、Baring Private Equity、Cactus Venture Partners 和 Venture East 等新老风险投资公司筹集了 5400 万美元的 B 轮融资。

- Report ID: 7380

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

可持续电池材料 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。