睡眠呼吸暂停设备市场展望:

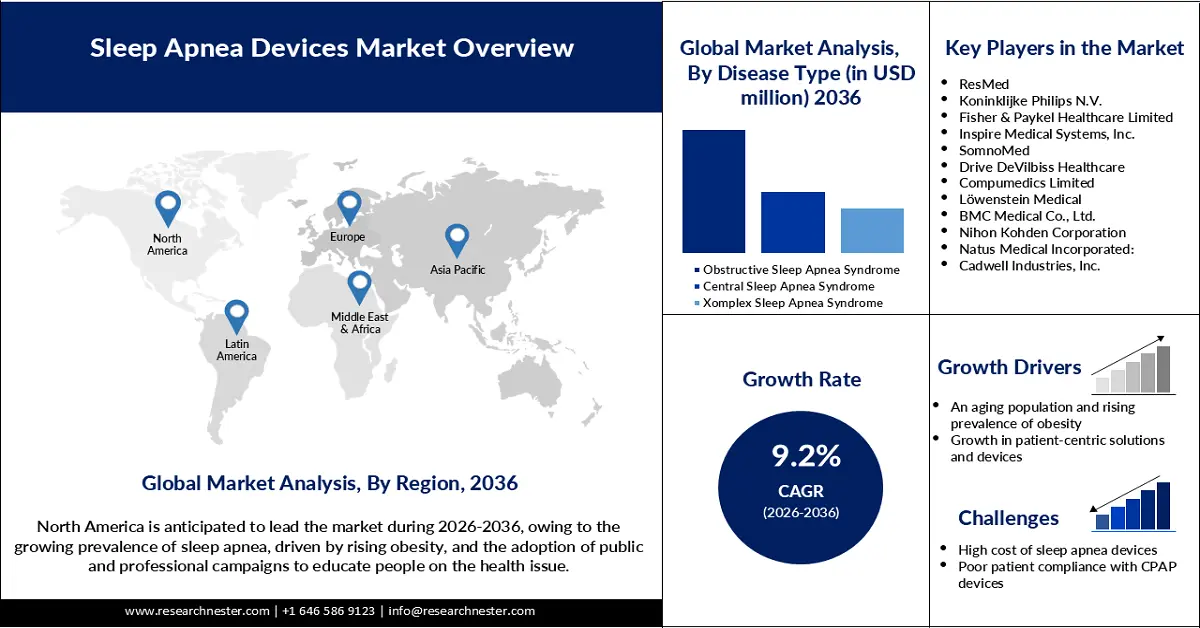

2025年,睡眠呼吸暂停设备市场规模为89亿美元,预计到2036年底将达到214亿美元,在预测期(即2026-2036年)内复合年增长率为9.2%。2026年,睡眠呼吸暂停设备行业规模预计为97亿美元。

受肥胖、人口老龄化、合并症等因素影响,全球睡眠呼吸暂停患病率不断上升,预计将推动市场增长。据美国国立卫生研究院 (NIH) 2025 年 4 月报告,成人阻塞性睡眠呼吸暂停 (OSA) 的患病率在 9% 至 38% 之间。随着睡眠呼吸暂停患病率的上升,未来几年对睡眠呼吸暂停治疗设备(如 CPAP、BiPAP、MAD 和 TRD)的需求可能会增加。医院和其他医疗机构正致力于采用现代化的睡眠呼吸暂停治疗设备,以满足不断增长的患者入院需求。

行业的持续创新正推动着睡眠呼吸暂停治疗设备的研发,这些设备越来越小巧便捷,操作也更加人性化。由于新型睡眠呼吸暂停治疗设备具备自动压力调节、加热加湿等功能,患者的治疗效果已开始得到改善。2024年3月,瑞思迈(ResMed)推出了AirFit F40,这是一款全脸超紧凑型面罩,它既能提供小型面罩般的舒适度,又能帮助提高睡眠呼吸暂停治疗的依从性。该设备配备了个人治疗助手和护理检查等功能,旨在为PAP(持续气道正压通气)用户提供个性化的帮助。

关键 睡眠呼吸暂停设备 市场洞察摘要:

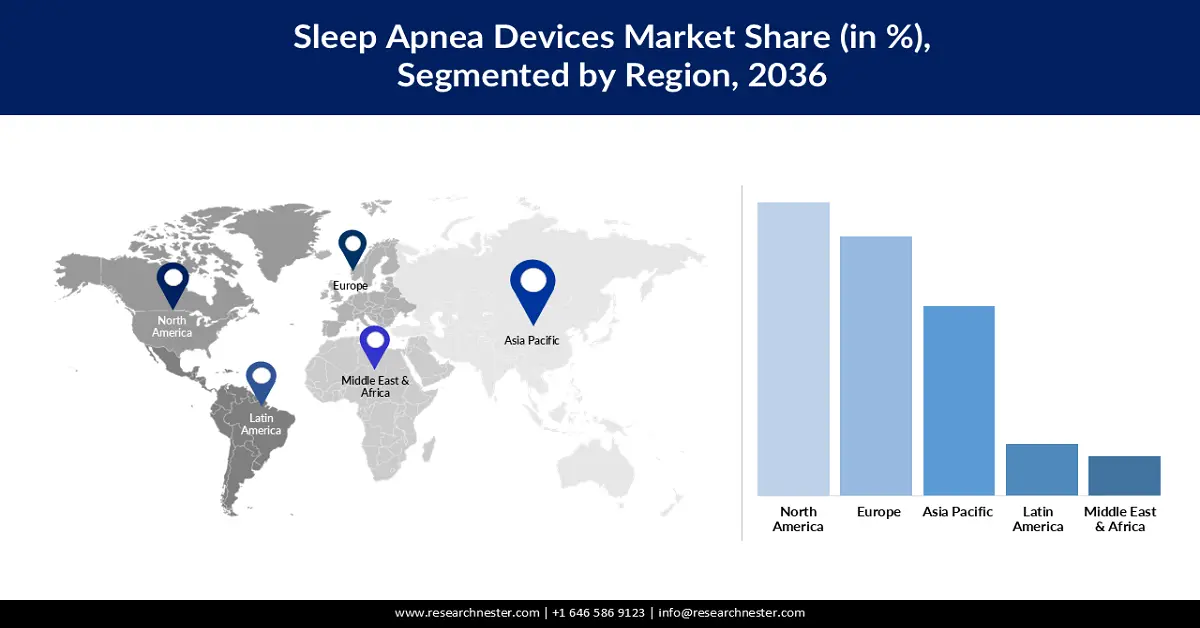

预计在整个预测期内,亚太地区将占据睡眠呼吸暂停设备市场的最大份额,为 33.1%。

预计在分析期内,北美将从该行业获得大量收入。

预计到 2034 年底,睡眠呼吸暂停面罩将在睡眠呼吸暂停设备市场中占据 50.5% 的最高份额。

预计在评估的时间范围内,家庭医疗保健领域将在最终用户中占据领先地位。

主要增长趋势

- 相关设备的技术创新

- 增加医疗保健的可及性和支出

关键人物

- 飞利浦伟康、BMC Medical Co. Ltd.、Curative Medical Inc.、SOMNOmedics GmbH、Itamar Medical Ltd.、日本光电株式会社、ResMed Inc.、Natus Medical Incorporated、Invacare Corporation、Compumedics Limited.、Signifier Medical Technologies Limited。

全球 睡眠呼吸暂停设备 市场 预测与区域展望:

- 2024年市场规模:63.3亿美元

- 2025年市场规模:66.9亿美元

- 预计市场规模:到 2034 年将达到 121.1 亿美元

- 增长预测:复合年增长率6.7%(2025-2034年)

- 最大的地区:亚太地区(到 2034 年占比 33.1%)

- 增长最快的地区:北美

Last updated on : 29 September, 2025

睡眠呼吸暂停设备市场——增长动力与挑战

增长驱动因素

- 人口老龄化和肥胖患病率上升:随着人口老龄化,睡眠呼吸暂停设备的需求可能会增加,因为老年人群中睡眠呼吸暂停的患病率较高。世界卫生组织报告称,预计到2030年,60岁及以上人口数量将从2023年的11亿激增至14亿。除了人口老龄化之外,肥胖人群患睡眠呼吸暂停的风险也很高。世界肥胖联盟的报告显示,预计到2030年,全球将有11.3亿人患有肥胖症。因此,全球肥胖患病率的上升预计将加速对睡眠呼吸暂停设备的需求。

- 以患者为中心的解决方案和设备增长:由于以患者为中心、重视用户需求和舒适度的解决方案和设备日益普及,可穿戴、互联和便携式睡眠呼吸暂停设备的需求预计将会增长。各公司也在投资开发上述类型的以患者为中心的睡眠呼吸暂停设备。根据美国睡眠医学会2024年9月发布的报告,Huxley Medical公司的SANSA于2024年7月获得FDA批准。SANSA是一款佩戴在胸部的睡眠呼吸暂停诊断贴片,可为睡眠呼吸暂停患者提供舒适且个性化的治疗和诊断体验。

- 认知度提升与早期诊断:人们对睡眠呼吸暂停症的健康危害认识不断提高,促使他们尽早进行诊断。全球监管机构已采取多项举措,包括组织相关项目和实施适当政策,以提高公众对睡眠呼吸暂停症的认知。2024年3月,睡眠呼吸暂停症市场的几家全球企业联合发起成立了法国呼吸功能不全或呼吸障碍患者协会及朋友联合会。该运动旨在提高全球各大洲民众和卫生部门对睡眠呼吸暂停症的认知,减少与该疾病相关的污名化,并建立一个涵盖相关利益攸关方的全球联盟。对这一健康问题的宣传有望促进睡眠呼吸暂停症早期诊断设备的销售增长。

挑战

- 睡眠呼吸暂停设备价格昂贵:由于先进技术、频繁更换的配件、熟练的劳动力以及研发阶段所需的投入成本高昂,睡眠呼吸暂停设备在大多数国家价格昂贵。这降低了低收入国家购买睡眠呼吸暂停设备的承受能力。睡眠呼吸暂停设备的高昂生产成本也导致相关企业需要较高的初始投资。这阻碍了新企业进入市场,并抑制了整体市场增长。

- 患者对持续气道正压通气(CPAP)设备的依从性差:使用CPAP设备的患者无法坚持使用,这影响了包括睡眠呼吸暂停设备在内的整体治疗效果。患者在使用某些睡眠呼吸暂停设备时常常感到压力和不适。由于操作不当,CPAP设备常常被证实无效。设备无法正常工作也是由于缺乏维护造成的。CPAP设备兼容性差是阻碍市场增长的另一个因素。

睡眠呼吸暂停设备市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2036 |

|

复合年增长率 |

9.2% |

|

基准年市场规模(2025 年) |

89亿美元 |

|

预测年份市场规模(2036 年) |

214亿美元 |

|

区域范围 |

|

睡眠呼吸暂停设备市场细分:

产品细分分析

由于人们对睡眠呼吸暂停的健康危害认识不断提高,并积极寻求早期诊断和治疗,预计到2036年底,治疗性睡眠呼吸暂停设备市场份额将达到惊人的76.2%。各公司也在加大投入,提高包括PAP呼吸机、口腔呼吸机、鼻呼吸机等在内的睡眠呼吸暂停治疗设备的市场可及性。例如,2023年10月,Fisher & Paykel Healthcare Corporation在澳大利亚和新西兰推出了F&P Solo面罩。该产品是全球首款鼻枕一体式面罩,简化了睡眠呼吸暂停治疗的佩戴过程。

年龄组细分分析

由于睡眠呼吸暂停症患病率较高,预计到2036年底,40至60岁年龄段人群将占据相当大的市场份额。该年龄段人群也容易患肥胖症。根据美国国家健康统计中心2024年的一份报告,2021年8月至2023年8月期间,40至59岁成年人的肥胖症患病率高于20至39岁和60岁及以上人群。这些事实表明,上述年龄段人群由于肥胖而极易患上睡眠呼吸暂停症。

最终用途细分市场分析

由于患者对个性化治疗方案的需求日益增长,预计到2036年底,家庭护理领域将迎来显著增长,占据54.2%的收入份额。便携式、联网式和可穿戴式睡眠呼吸暂停设备的不断推出也推动了家庭护理领域的领先地位,使用户能够在自己家中治疗睡眠呼吸暂停。各国政府,即使在发展中国家,也在大力推动数字医疗的普及,这也促进了睡眠呼吸暂停设备在家庭护理中的应用。据印度新闻信息局2025年1月报道,政府将通过启动“阿尤斯曼·巴拉特数字使命”(ABDM)和“数字健康激励计划”(DHIS)等项目,推动医疗保健行业进行彻底的数字化转型。

我们对全球市场的深入分析涵盖以下几个方面:

细分市场 | 子段 |

产品 |

|

年龄组 |

|

疾病类型 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

睡眠呼吸暂停设备市场——区域分析

北美市场洞察

由于领先企业的存在以及睡眠呼吸暂停症(尤其是女性运动员)患病率的不断上升,预计到2036年底,北美睡眠呼吸暂停设备市场将占据46.7%的市场份额。美国心脏病学会2025年6月发布的数据显示,睡眠呼吸暂停症在接受高强度训练的年轻女性运动员中可能更为普遍,预计将影响约1800万人口。此外,该地区还组织了各种公共和专业宣传活动,以提高人们对这一健康问题的认识,这也有助于提升睡眠呼吸暂停设备的吸引力。

由于智能睡眠呼吸暂停设备的持续发展,预计美国睡眠呼吸暂停设备市场在预测期内将实现快速的复合年增长率。总部位于美国的几家公司正在推动智能睡眠呼吸暂停设备的研发。此外,为了推进睡眠呼吸暂停治疗,各方也在积极开展战略性的公私合作。例如,2025年6月,坦帕综合医院宣布与南佛罗里达大学莫萨尼医学院合作,共同推出由Inspire Medical Systems公司开发的Inspire V疗法。Inspire V是一款用于治疗睡眠呼吸暂停的新一代神经刺激设备。

截至2025年1月,美国国家心肺血液研究所的睡眠呼吸暂停研究计划

研究计划 | 研究结果 |

支持睡眠呼吸暂停正压长期疗效研究(APPLES) | 发现持续气道正压通气(CPAP)是治疗睡眠呼吸暂停的有效方法,并确立了CPAP作为主要治疗方案的地位。 |

与美国国家糖尿病、消化和肾脏疾病研究所的合作 | 研究发现,80%的肥胖和2型糖尿病患者容易患睡眠呼吸暂停,而减肥对于减少睡眠呼吸暂停具有潜在疗效。 |

儿童腺样体扁桃体切除术试验 (CHAT) 的资金 | 人们逐渐意识到扁桃体手术可能改善睡眠、某些行为以及整体生活质量。 |

资料来源:美国国立卫生研究院

由于肥胖的年轻人患睡眠呼吸暂停的风险日益增加,预计2036年至2037年间,加拿大市场将以较高的复合年增长率(CAGR)实现强劲增长。加拿大统计局2024年3月发布的数据显示,2022年加拿大18至34岁成年人的肥胖率为25%。此外,50至64岁人群的肥胖率达到峰值35%。因此,随着肥胖率的上升,对睡眠呼吸暂停设备的需求可能会增加。可穿戴医疗设备的日益普及也扩大了可穿戴睡眠呼吸暂停设备的应用范围。

欧洲市场洞察

由于政府采取有利措施,提高公众对睡眠呼吸暂停这一健康问题的严重性及其治疗方法的认识,预计到2036年底,欧洲睡眠呼吸暂停设备市场将占据显著的收入份额。例如,2025年3月,欧洲睡眠研究协会宣布参与组织“睡眠意识月”活动。该协会还公布了其在青少年和儿童中推广睡眠卫生的计划,这将有助于增加对睡眠呼吸暂停设备的需求。欧洲日益严重的肥胖问题也是推动睡眠呼吸暂停设备需求激增的另一个因素。根据欧盟委员会2024年7月的报告,2022年欧洲16岁及以上人口中约有50.6%超重或肥胖。

由于人口老龄化和肥胖率上升等风险因素的迅速增加,预计英国睡眠呼吸暂停设备市场在预测期内将保持强劲的复合年增长率。根据英国国家医疗服务体系(NHS)2023年2月的数据,预计每4名成年人中就有1人患有肥胖症,每5名10至11岁的儿童中就有1人患有肥胖症。就发展速度而言,英国市场正在快速增长。2023年5月,Acurable公司宣布计划在美国推出用于诊断阻塞性睡眠呼吸暂停(OSA)的AcuPebble设备,此前该设备已在欧洲成功上市。NHS使用了这款先进的睡眠呼吸暂停设备,实现了更早的检测、更快速的治疗和更有效的睡眠呼吸暂停管理。

随着神经刺激系统的快速普及,德国睡眠呼吸暂停设备市场预计将在预测期内保持高速增长。推动这一增长的因素包括众多国内外睡眠呼吸暂停设备供应商。例如,2023年9月,Nyxoah与ResMed德国公司展开合作,旨在扩大Genio系统的市场份额。双方紧密合作,致力于提高德国民众对阻塞性睡眠呼吸暂停(OSA)的认知度,并提升治疗普及率,从而吸引那些对持续气道正压通气(CPAP)治疗无效的患者。德国强大的医疗基础设施预计将进一步提高睡眠呼吸暂停设备的可及性。

亚太市场洞察

预计到2036年底,亚太地区的睡眠呼吸暂停设备市场将占据显著的市场份额,这主要得益于人口结构的变化,包括人口老龄化、人们对睡眠障碍的认识不断提高以及肥胖率的上升,尤其是在中国和澳大利亚等国家。政府对改善医疗基础设施的支持也可能加速睡眠呼吸暂停设备的普及。根据澳大利亚健康与福利研究所2024年11月发布的报告,澳大利亚政府已筹集1787亿美元用于医疗基础设施建设。

根据国际贸易管理局的报告,中华人民共和国是全球第二大医疗器械市场。2021年,中国医疗器械进口额(包括睡眠呼吸暂停设备)为56.2亿美元,预计到2038年底将达到1600亿美元。预计2026年至2036年间,中国市场将经历快速增长,这主要是由于人们生活方式的恶化导致年轻人睡眠障碍的发生率上升。因此,随着年轻人对睡眠呼吸暂停的认知不断提高,他们对睡眠呼吸暂停设备的需求可能会增加。此外,中国正在研发内置人工智能的睡眠呼吸暂停设备,进一步推动了市场的技术发展。例如,RingConn公司于2025年4月发布了RingConn Gen 2。该设备集成了人工智能技术,能够追踪睡眠模式,并与一款直观易用的应用程序同步,从而实现对睡眠呼吸暂停的监测。

由于印度存在大量阻塞性睡眠呼吸暂停(OSA)患者,预计印度睡眠呼吸暂停设备市场在预测期内将快速扩张。据估计,印度有82%的男性和92%的女性患有未确诊的重度睡眠呼吸暂停,这表明睡眠呼吸暂停设备的治疗需求正在激增。包括2型糖尿病、肥胖症、心血管疾病、癌症等在内的多种合并症患病率不断上升,预计这将增加睡眠呼吸暂停的风险,从而推动对睡眠呼吸暂停设备的需求激增。此外,公共和私营部门为改善医疗基础设施而不断增加的投资,以及包括睡眠呼吸暂停设备在内的医疗器械进口量的增长,预计也将进一步推动市场增长。例如,根据ITA的报告,2024财年美国对印度的医疗器械出口增长了近66.3%,达到14.5亿美元。

睡眠呼吸暂停设备市场参与者:

- 瑞思迈

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 皇家飞利浦公司

- 费雪派克医疗保健有限公司

- Inspire Medical Systems, Inc.

- SomnoMed

- 德维尔比斯医疗保健公司

- Compumedics有限公司

- 勒文斯坦医疗

- BMC医疗有限公司

- 日本光电株式会社

- Natus Medical Incorporated:

- 卡德威尔工业公司

- 布雷邦医疗公司

- 美敦力

- LivaNova PLC

市场竞争异常激烈,预计在不久的将来仍将如此。全球睡眠呼吸暂停设备市场的收入份额分布极分散,导致行业高度分散。因此,新进入者的机会也随之增加。产品创新是所有市场参与者(无论规模大小)的共同关注点。这些主要参与者不仅自主进行研发,还寻求包括行业专家和研究机构在内的专业机构的帮助,以推动睡眠呼吸暂停设备的发展。

以下是主导全球睡眠呼吸暂停设备市场的主要企业名单:

最新发展

- 2025年9月,三星在其全新开发的Galaxy Watch8系列中展示了睡眠呼吸暂停2功能,该系列产品专为22岁及以上用户设计。该产品于2025年7月上市,其功能旨在改进睡眠追踪和指导。

- 2025 年 4 月, ResMed宣布 NightOwl 在美国上市。该设备已获得 FDA 批准,为医疗保健服务提供商提供了一种简化、适当和高效的 OSA 诊断方法。

- 2024年9月,瑞思迈推出了AirTouch N30i。这是一款用于CPAP的管式鼻罩,旨在为睡眠呼吸暂停患者提供自然舒适的睡眠体验。

- Report ID: 183

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

睡眠呼吸暂停设备 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。