钾肥市场展望:

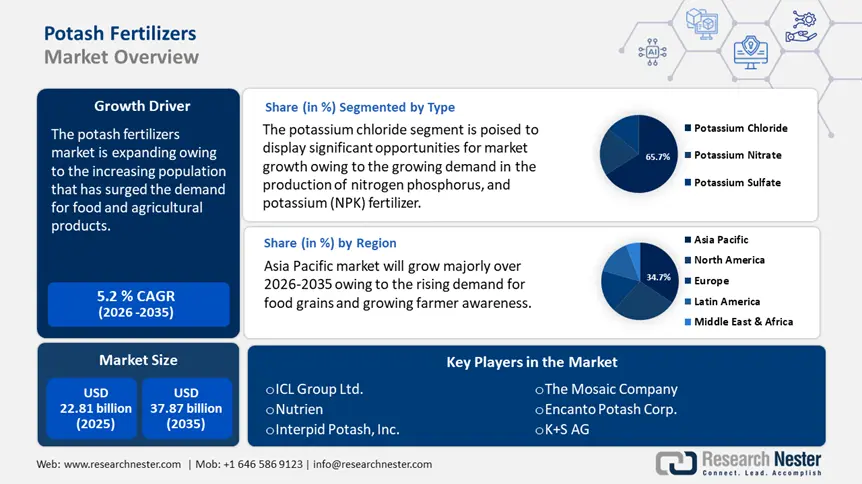

2025年,钾肥市场规模为228.1亿美元,预计到2035年将超过378.7亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过5.2%。预计2026年,钾肥行业规模将达到238.8亿美元。

由于人口增长导致对食品和农产品的需求激增,全球钾肥市场正在经历显著增长。为了满足这一需求,农民们努力提高作物产量和农业生产力。联合国粮农组织报告称,2000年至2021年间,全球主要作物产量增长了54%,到2021年达到95亿吨,这些作物被用作食品、饲料或用于生产生物燃料和化妆品等产品的投入品。

钾肥对于作物生长所需的营养至关重要。它能够促进养分吸收、根系发育和植物整体生长。此外,钾肥应用范围的扩大以及对高性能肥料需求的不断增长,有助于全面提升植物品质。钾肥还能延长作物的保质期,这也是推动钾肥市场发展的另一个重要原因。

此外,随着各国努力提高作物产量并保持土壤肥力以满足全球粮食需求,全球农产品贸易的不断增长也极大地推动了钾肥市场的发展。随着谷物、水果和蔬菜等主食的跨境贸易不断增长,农民面临着最大限度地提高生产效率的压力,这导致对钾肥的需求增加,而钾肥对于改善植物健康、抗旱性和作物品质至关重要。

下图为农产品进出口情况:

世界贸易组织 (WTO) 报告称,2022 年农产品进口额为 15,501.5 亿美元,而 2020 年为 11,914 亿美元;出口额为 14,881.4 亿美元,而 2020 年为 11,609 亿美元。

关键 钾肥 市场洞察摘要:

区域亮点:

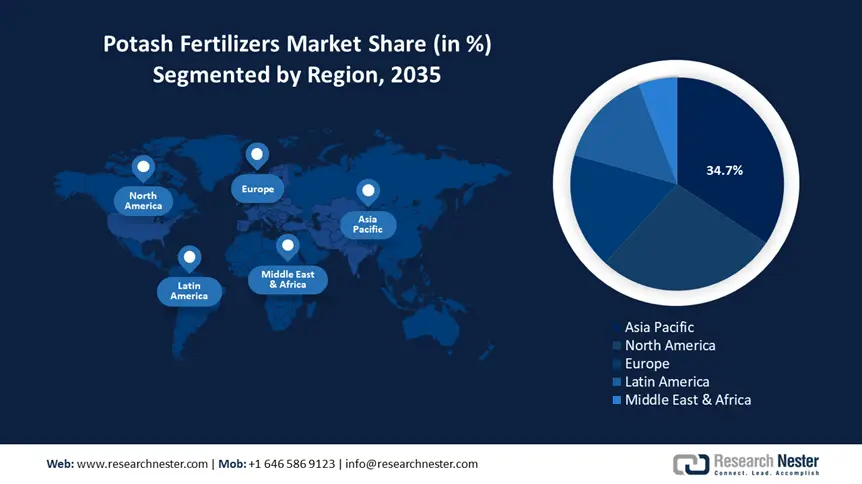

- 亚太地区占据钾肥市场34.7%的份额,这得益于政府的大力支持和蔬菜作物消费量的不断增长,使其成为2026年至2035年间重要的农业中心。

- 受精准农业、生物燃料生产和平衡施肥举措的推动,北美钾肥市场预计将在2026年至2035年间实现显著增长。

细分市场洞察:

- 预计到 2035 年,广播领域将占据显著份额,这得益于其在大规模农业应用中的成本效益。

- 预计到 2035 年,氯化钾领域将占据约 65.7% 的份额,这得益于农业活动和粮食需求的增加。

主要增长趋势:

- 先进农业技术的出现

- 钾肥产量增加

主要挑战:

- 大规模生产过程中的挑战

- 钾肥价格波动

- 主要参与者:ICL Group Ltd.、Nutrien、Intrepid Potash, Inc.、The Mosaic Company、Chambal Fertilisers and Chemicals Ltd.、Encanto Potash Corp.、EuroChem Group AG、Emmerson PLC、K+S AG、Acron Group..

全球 钾肥 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:228.1 亿美元

- 2026 年市场规模:238.8 亿美元

- 预计市场规模:2035 年将达到 378.7 亿美元

- 增长预测:5.2% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:亚太地区(到 2035 年,份额将达到 34.7%)

- 增长最快的地区:亚太地区

- 主要国家/地区:加拿大、俄罗斯、中国、美国、德国

- 新兴国家:中国、印度、巴西、墨西哥、俄罗斯

Last updated on : 28 August, 2025

钾肥市场的增长动力和挑战:

增长动力

先进农业技术的兴起:智能农业系统凸显了人工智能 (AI) 和物联网 (IoT) 等尖端技术在农业领域的重要性。使用传感器和处理器来提高速度和效率,确保实现自动化。土壤养分分析是人工智能的一个显著应用。这需要使用土壤 NPK 传感器和存储在云环境中的数据来提供施肥建议。人工智能可以测定土壤中钾、磷和氮的含量,并可以推荐特定的肥料。它还可以推荐合适的施肥量和施肥时间,从而帮助农民节省额外肥料和相关劳动力的成本。钾肥开采是钾肥开采的关键阶段,因为钾肥大多位于地表深处。

此外,控释钾肥和灌溉施肥系统的进步进一步提高了养分的有效性,推动了现代农民对其的采用。随着农业高度发达,对优质钾肥的需求持续增长,以支持全球粮食生产和可持续发展目标。钾肥通过补充土壤中的钾元素,确保植物能够吸收钾。土壤养分缺乏会导致产量下降,而钾肥可以促进土壤肥力和养分平衡,从而支持可持续粮食生产。- 钾肥产量增加:随着主要生产商加快开采和加工能力建设,钾肥供应的增加有助于满足全球高产农业的需求。少量钾肥也用于生产含钾化学品,包括洗涤剂、陶瓷、药品、水质调节剂和除冰盐替代品。组织、肌肉和器官的生长和维持以及心脏的电活动都依赖于钾,而钾是人类饮食中必不可少的成分。钾是人类、动物和植物不可替代的必需营养素。此外,扩大钾肥储量和在重点地区开展新的采矿项目可以减少对有限供应商的依赖,从而增强市场竞争力和价格承受能力。

加拿大自然资源部透露,2023年全球钾肥产量预计为6750万吨。

下表为2023年全球钾肥产能:

排行 | 国家 | 生产能力(千吨) | 分享 (%) |

1 | 加拿大 | 21,875 | 32.4 |

2 | 俄罗斯 | 12,547 | 18.6 |

3 | 白俄罗斯 | 10,093 | 14.9 |

4 | 中国 | 6,267 | 9.3 |

5 | 以色列 | 3,626 | 5.4 |

- | 其他国家 | 13,134 | 19.4 |

全部的 | 67,543 | 100.0% |

资料来源:加拿大自然资源部

挑战

大规模生产中的挑战:钾肥的生产方法有两种:制粒和压实制粒。压实制粒法存在磨损问题,因为颗粒表面不平整且边缘锋利,容易发生碰撞,改变颗粒的大小和形状,并产生大量不必要的钾粉和材料浪费。制粒法的主要挑战是在整个加工过程中保持理想的水分含量;在钾肥调质、制粒和干燥过程中都应监测水分含量。有机农业需求的不断增长限制了矿物肥料的使用,这是钾肥市场扩张的另一个重大障碍。

- 钾肥价格波动:受天气状况、地缘政治影响、生产成本和下游行业等因素影响,钾肥价格波动阻碍了钾肥市场的增长。加拿大自然资源部报告称,2013年至2016年间,钾肥价格持续下跌,直至2020年才达到低位。由于全球需求强劲,2021年钾肥价格大幅上涨,达到每吨807美元。受俄罗斯入侵乌克兰和地缘政治担忧的推动,钾肥价格持续飙升至2022年,并在4月达到每吨1202美元的峰值。同年晚些时候,价格趋于平稳,但仍高于历史平均水平。随着对全球供应的担忧减弱,到2023年6月,价格降至每吨328美元。

钾肥市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.2% |

|

基准年市场规模(2025年) |

228.1亿美元 |

|

预测年度市场规模(2035 年) |

378.7亿美元 |

|

区域范围 |

|

钾肥市场细分:

类型(硝酸钾、氯化钾、硫酸钾)

到2035年底,氯化钾市场预计将占据钾肥市场份额的65.7%左右。农业活动的增加是导致这一趋势的原因。氯化钾通常被称为氯化钾(MOP),主要用作钾的来源,并作为工业生产氮磷钾(NPK)肥料的原料。全球人口增长带来了巨大的粮食需求,进而促进了粮食生产。因此,农业越来越依赖钾肥产品来提高作物产量。

全球钾肥市场需求受到中国和印度等国家显著影响。钾肥能够增强水果中的蛋白质、维生素C、可溶性固形糖以及谷物和块茎中的淀粉含量。此外,钾还能增大果实尺寸,减少病虫害发生频率,提升果实色泽和风味,并改善储存和运输品质。

施用(叶面施肥、水肥一体化、撒施)

钾肥市场中的撒施部分有望在评估期内占据显著份额。推动撒施行业增长的主要因素之一是撒施比其他方法消耗的肥料少得多,使其成为大规模农业种植者的一种廉价替代方案。最简单的钾肥施用方法是撒施。撒施通常在种植前将液态或干态钾肥均匀地撒在土壤表面。虽然这种方法通常适用,但在高施用量和快速操作时效果最佳。

我们对全球钾肥市场的深入分析包括以下几个部分:

类型 |

|

形式 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

钾肥市场区域分析:

亚太市场统计数据

预计到2035年底,亚太地区钾肥市场的收入份额将超过34.7%。市场增长可归因于强有力的政府举措、现有项目以及蔬菜作物消费量的增加,这些作物需要钾肥来保持其钾含量。此外,这些因素,以及粮食需求的不断增长以及农民对有效使用肥料以高效利用土地的意识的不断提高,进一步推动了该地区钾肥市场的发展。

此外,由于中国农业规模庞大、政府推行平衡施肥举措以及对高产作物的需求不断增长,钾肥市场在中国也正在扩张。作为全球最大的化肥消费国,中国高度依赖钾肥来改善土壤肥力,提高作物产量,尤其是主粮、水果和经济作物。中国约75%的耕地用于种植粮食作物,其中水稻、玉米和小麦是三大主要作物,占中国粮食总产量的90%以上。尽管中国仅拥有全球7%的可耕地,却养活了13亿人口,占世界人口的19%。

此外,中国一直在扩大国内钾肥产量,同时保持大量进口以确保稳定供应。此外,政府支持可持续农业实践,包括减少过量氮肥使用和推广钾肥替代品,进一步刺激了钾肥需求。

同样,印度经济严重依赖农业,但作物产量受到土壤肥力下降的影响。适量施肥对于提高土壤肥力和产量以及扭转钾资源枯竭的趋势至关重要。预计全球钾肥市场将逐年增长,以解决这些问题。此外,政府推动粮食生产自给自足,并推出补贴和进口政策,使农民更容易获得钾肥。此外,印度矿业局透露,2020 年钾肥资源量为 230.91 亿吨,全部属于剩余资源。仅拉贾斯坦邦就占总资源量的 89%,其次是中央邦,占 5%,北方邦占 4%。

此外,由于难以预测的季风和气候变化影响传统农业,人们越来越多地转向精准农业和保护性耕作,进一步推动了对钾肥的需求。

北美市场分析

预计北美钾肥市场在预测期内将大幅增长。北美市场主要由美国和加拿大推动,这两个国家的农业规模庞大,种植作物种类繁多。玉米、大豆、小麦和油菜等主要作物的生产对该地区的需求至关重要,精准农业和先进耕作方法的采用进一步增加了北美对钾肥的需求。

美国政府推行的平衡施肥举措以及控释配方和水肥一体化系统等施肥技术进步,正在推动市场增长。美国钾肥虽然在国内生产,但也依赖从加拿大进口,以确保稳定的供应。此外,由于美国大规模商业化种植、作物单产提高以及生物燃料生产扩大,市场也在不断增长。美国能源信息署 (EIA) 报告称,2023 年美国生物燃料生产能力将增长 7%,到 2024 年初将达到每年 240 亿加仑 (gal/y)。这一增长主要得益于可再生柴油和其他生物燃料产量 44% 的增长。

相应地,加拿大是世界上最大的钾肥生产国和出口国,得益于萨斯喀彻温省丰富的钾肥储量。加拿大自然资源部表示,预计2023年加拿大钾肥出口量将达到2280万吨,占全球出口量的41%以上,位居世界首位。美国占加拿大钾肥出口量的46%,其次是巴西(19%)和中国(8%)。此外,加拿大拥有先进的采矿技术和可持续的开采方式,确保了钾肥的稳定供应。

钾肥市场主要参与者:

- ICL集团有限公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 营养素

- 无畏钾肥公司

- 马赛克公司

- 昌巴尔化肥和化学品有限公司

- Encanto Potash公司

- 欧洲化学集团

- 艾默生公司

- K+S股份公司

- 阿康集团

钾肥市场预计将持续增长,这得益于行业重大变革,例如新产品发布、合同协议、并购、投资增加以及与其他机构的合作。钾肥行业的竞争对手必须提供价格合理的产品才能在竞争日益激烈的市场中发展壮大并保持竞争力。领先的市场参与者正在投资研发,以扩大其产品组合。

引领钾肥市场的一些主要参与者包括:

最新发展

- 2024年8月,全球领先的特种矿产公司ICL与中国最大的农产品分销机构之一安保控股集团有限公司签署了一份为期五年的协议。该协议价值约1.7亿美元,有效期至2028年,将进一步推进ICL的既定目标,即扩大其种植解决方案产品线,并为公司在主要终端市场的未来增长做好准备。

- 2022年6月, Nutrien宣布计划提高化肥产能,以应对全球能源、农业和化肥市场的结构性变化。为了应对东欧的供应担忧,Nutrien计划到2025年将其钾肥年产量潜力提升至1800万吨,比2020年的产量高出500多万吨(40%)。

- Report ID: 7343

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。