永磁电机市场展望:

2025年永磁电机市场规模为587.9亿美元,预计到2035年底将达到1324.5亿美元,在预测期(即2026-2035年)内,复合年增长率为9.7%。2026年,永磁电机行业规模预计为618亿美元。

受汽车、可再生能源和工业自动化等各行业对节能产品需求不断增长的推动,全球永磁电机(PMM)市场正经历快速增长。永磁电机依赖于一个使用稀土元素(例如钕和镝等)的供应链,而这些稀土元素通常来自中国。例如,中国从其他国家进口稀土并进行加工,生产了全球60%的稀土,并加工了其中约90%。美国商务部最近的一份报告指出,由于美国生产钕铁硼(NdFeB)磁体,其对进口的依赖程度已构成紧迫的国家安全问题。2021年,美国75%的烧结钕铁硼磁体供应来自中国。这促使美国政府为国内磁体生产和回收技术的研发提供资金。

磁性材料(PMM)的进出口性质也产生了显著影响。例如,美国大量从中国进口钕铁硼磁体,而中国之所以在全球市场占据主导地位,部分原因在于其原材料供应充足。此外,全球贸易也影响着相关行业的增长,尤其是在那些寻求扩大业务以应对新冠疫情后供应链中断或短缺的领域。预测显示,到2026年,美国国内钕铁硼磁体的产量有望满足国内需求的51%。美国在技术研发方面投入巨大,并支持旨在开发钕铁硼磁体生产技术以及培养材料科学家和生产线工人的人力资本的项目。

永磁电机市场——增长动力与挑战

增长驱动因素

- 向电动汽车转型:全球电动汽车普及率的提高正在加速对永磁同步电机(PMSM)的需求。根据国际能源署(IEA)的数据,到2024年,全球电动汽车销量将增长超过25%,达到1700万辆。2020年电动汽车交付总量仅次于2024年,预计2024年的销量将比2023年增加350万辆。永磁同步电机的高效率和高扭矩密度对于电动汽车动力系统至关重要。目前,亚太地区(以中国为首)是全球最大的电动汽车生产地区,这将推动该地区到2030年对永磁电机(PMSM)的需求。中国每年向欧洲出口1.6万吨稀土永磁体,几乎占欧盟市场的98%。

- 能源效率法规和可持续发展目标:全球能源效率法规,例如欧盟的生态设计指令和美国能源部的能效标准,都强制要求采用节能制造技术(PMM)。美国国家标准与技术研究院(NIST)的制造业网络安全框架倡导安全、节能的系统,从而推动智能工厂采用节能制造技术。欧洲各地区到2050年实现碳中和的目标也促进了节能制造技术的普及。同样,亚太地区也受益于中国近期实施的能源效率政策。

- 工业自动化和工业4.0:工业自动化的发展催生了对小型化、高性能精密机械制造商(PMM)的需求,以满足机器人和智能制造等新兴应用的需求。据《世界机器人报告》显示,截至2023年9月,全球工厂中共有4,281,585台PMM投入使用,同比增长10%。PMM的年新增装机量连续第三年超过50万台。在2023年新部署的机器人中,亚洲占70%,欧洲占17%,美洲占10%。PMM在融合人工智能和物联网的精密应用领域展现出强劲的需求。

市场中涌现的贸易动态

2023年,全球稀土金属化合物贸易额达到35.2亿美元,比2022年的34亿美元增长了3.49%。五年来,其年均增长率为22.5%,在全球贸易额排名中位列第631位(占0.016%),产品复杂度排名第341位,PCI得分为0.58。

2023年稀土金属化合物的进出口情况

出口商 | 出口额(美元) | 进口商 | 进口额(美元) |

缅甸 | 14.4亿美元 | 中国 | 1.98亿美元 |

马来西亚 | 5.31亿美元 | 日本 | 4.78亿美元 |

中国 | 5.13亿美元 | 越南 | 1.83亿美元 |

资料来源: OEC

挑战

- 稀土材料供应受限:永磁电机的高性能磁体严重依赖钕、镝等稀土元素。这些稀土元素集中在某些地区,尤其是中国,这增加了供应链风险和材料价格波动。地缘政治关系、贸易协定的缺乏以及严格的出口配额都可能加剧供应短缺,导致关税上涨或价格一夜之间飙升。为了应对稀土供应链(价格或供应)的下滑,制造商需要寻找其他供应来源,投资磁体回收利用,或者开发使用稀土含量较低的永磁体的电机技术。

- 高昂的初始制造成本:永磁电机的制造成本很高,这主要是由于其材料、精密工程和特殊制造工艺的要求,导致制造商的初期成本高于感应电机或绕线式电机。虽然永磁电机本身效率更高,总生命周期运行成本更低,但其前期成本对于价格敏感型应用场景(例如小型工业自动化或住宅暖通空调系统)而言可能难以承受。如何在提高永磁电机效率的同时保持其价格竞争力,一直是制造商面临的挑战,许多制造商正在尝试通过规模经济和设计优化来寻求平衡。

永磁电机市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

9.7% |

|

基准年市场规模(2025 年) |

587.9亿美元 |

|

预测年份市场规模(2035 年) |

1324.5亿美元 |

|

区域范围 |

|

永磁电机市场细分:

电机类型细分分析

预计到2035年底,永磁电机(PMAC)市场将占据45.2%的主导市场份额。其增长主要得益于其高能效和高扭矩密度,使其成为电动汽车和工业应用的理想选择。例如,一台28马力的电机驱动一台25吨的离心式压缩机,每年可节省约9000千瓦时的电量,由于电机和电子元件效率的提高,可实现10%至15%的节能效果。各企业应积极寻求机会,设计出价格具有竞争力的永磁电机产品,以弥补性能差距。

磁性材料类型细分分析

由于钕铁硼磁体具有更高的磁功率,并广泛应用于电动汽车和风力涡轮机等高功率密度设备,因此有望在市场中占据主要份额。目前,钕铁硼磁体市场约93%为烧结磁体。钕铁硼磁体主要由约69%的铁、1%的硼和30%的稀土金属(钕、镨、镝)组成,并少量添加钴、铝、铽和钬。许多企业正致力于创新,利用现有的无稀土磁体回收利用废旧稀土产品。亚太地区的主要企业凭借其在中国获取原材料的优势,主导着市场。

最终用户行业细分分析

预计到2035年底,永磁电机市场中的汽车领域将占据显著的收入份额。这主要得益于全球电动汽车(EV)的广泛普及。永磁电机因其高效率、紧凑的尺寸和高扭矩等优点,在电动汽车动力系统中极具吸引力。到2024年底,全球电动汽车保有量已增长至约5800万辆,是2021年电动汽车数量的三倍多,约占所有乘用车的4%。政府对电动汽车的补贴、日益严格的排放法规以及消费者对可持续交通方式不断增长的需求,都进一步推动了汽车领域这一细分市场的发展。

我们对永磁电机市场的深入分析涵盖以下几个方面:

部分 | 子段 |

电机类型 |

|

磁性材料类型 |

|

冷却方法 |

|

功率等级 |

|

终端用户行业 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

永磁电机 - 区域分析

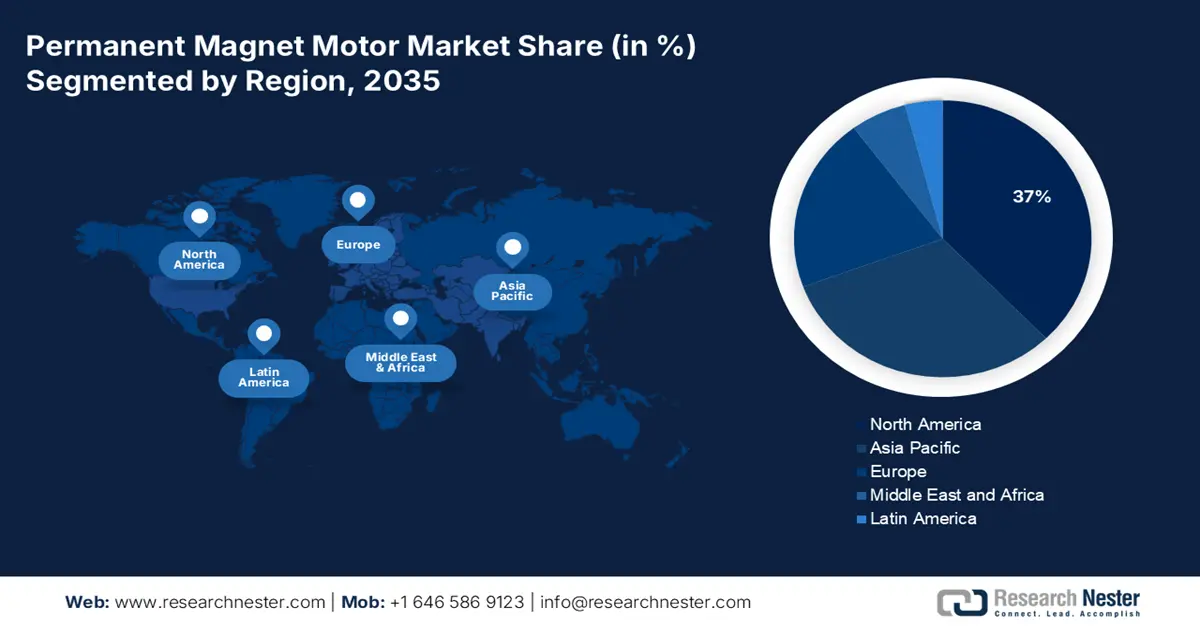

北美市场洞察

预计到2035年,北美市场将占据37%的市场份额,这主要得益于政府支持数字基础设施和清洁能源的各项举措。美国国家电信和信息管理局(NTIA)指出,已在“规划、解释和阶梯式路径”(BEAD)计划中拨出约424.5亿美元,用于在2030年前扩展数字基础设施。这些举措间接推动了对可编程管理(PMM)系统的需求,因为数据中心、5G基站和智能电网系统的工作量都在不断增加。此外,电动汽车(EV)数量的增长也促进了市场扩张。

此外,由于美国对智能基础设施的投资以及联邦政府的专项资助,永磁电机在美国的需求不断增长。光纤宽带管道基础设施的部署也促进了永磁电机在该领域的应用。美国联邦通信委员会(FCC)也指出,在5G规划计划下部署频谱资源将推动永磁电机在连接技术领域的应用,例如冷却系统、天线执行器和电信模块。此外,美国能源部已通过先进技术车辆制造贷款计划进行投资,以确保美国永磁电机产业的发展,并促进电动汽车电机相关零部件的国内生产。

加拿大永磁电机行业的增长归功于对可再生能源项目、电动汽车市场以及智能制造技术进步的投资增加。联邦清洁能源政策以及省级激励计划有助于加速各工业领域对节能电机的采用。为了降低供应链风险,加拿大正在探索通过本地研究合作以及避免依赖稀土材料来实现这一目标。采矿、林业和交通运输等多个行业的自动化程度不断提高,持续推动着市场需求;同时,与美国技术供应商的合作也为永磁电机应用领域的创新和可持续发展提供了支持。

亚太市场洞察

亚太地区永磁电机市场预计在预测期内将占据31%的市场份额。这一增长主要得益于电动汽车(EV)的普及和信息通信技术(ICT)领域的大规模投资。2020年,中国占据了全球钕铁硼磁体和磁合金市场92%以上的份额。此外,中国还控制着2020年上游价值链的各个环节,分别占据了稀土矿业约58%、氧化物分离市场89%和金属化市场90%的份额。预计到2023年,数百万家企业已将永磁电机集成技术纳入其业务规划。

印度预计将成为亚太地区永磁电机市场复合年增长率最高的地区。该行业的增长可归功于数字基础设施的扩展和政府的大力支持。印度国家稀土技术发展公司(NFTDC)在先进稀土材料方面的专业技术,以及印度矿业与冶金公司(MAM)在采矿、粉末冶金、电动汽车和融资方面的优势,共同推动了一座技术成熟度等级为9级(TRL-9)的工厂建设,目标是年产50万吨磁体,并计划到2030年将产能扩大到5000吨/年,以实现自给自足。智慧城市计划已在90多个城市实施了基于永磁电机的供暖、通风和空调(HVAC)以及交通自动化系统。包括“数字印度”和“生产关联激励”(PLI)计划在内的多项政府举措,都为本地永磁电机制造和研发提供了支持。此外,印度电动汽车市场的显著扩张以及印度软件和服务公司协会(NASSCOM)在人工智能优化的永磁电机驱动数据中心方面做出的显著贡献,预计也将推动印度市场的增长。

得益于中国强大的制造业基础和电子行业的先进发展,中国永磁电机市场蓬勃发展。随着电动汽车产量增长、可再生能源项目扩张以及工业自动化程度提高,对永磁电机的需求也将随之增长。预计到2024年,中国在全球电动汽车销量中的占比将大幅提升,同比增长约40%。2021年,中国电动汽车销量占全球总销量的一半,到2024年,这一比例将超过三分之二。中国的制度支持、强大的研发能力和大规模的基础设施建设将推动技术持续进步,进一步巩固中国在全球永磁电机生产和应用领域的领先地位。

欧洲市场洞察

欧洲永磁电机市场预计将在预测期内保持显著份额。工业自动化程度高、可再生能源发展迅速以及电动汽车的普及推动了欧洲永磁电机市场的增长。欧盟致力于提高能源效率和减少碳排放的政策也促进了制造业、汽车业和机器人行业的应用。风能和暖通空调(HVAC)领域对高性能电机的需求不断增长,将进一步推动市场发展。预计研发合作的加强以及区域在精密工程方面的专业知识积累,将为更先进的电机技术创造更多机遇,并促进市场在多元化应用领域持续增长。

在德国,蓬勃发展的汽车、工业自动化和可再生能源产业推动了对永磁电机技术的需求。政府对能源效率和电气化的承诺将为高性能电机领域的创新和新产品开发创造空间。此外,德国丰富的工程经验和政府提出的可持续发展议程表明,永磁电机在电动汽车、机器人和先进制造等领域的新应用将会得到开发。德国于2023年12月取消了4500欧元的电动汽车补贴,导致2024年电动汽车市场份额下降4个百分点,因此政府从2024年7月至2028年推出了新的企业电动汽车税收优惠政策。

在英国,政府推行的各项举措,例如支持交通运输电气化、海上风电项目以及提升工业效率,正推动永磁电机市场蓬勃发展。政府政策支持低碳技术和先进制造,从而推动永磁电机在交通运输领域(汽车、航空航天和船舶)的广泛应用。由科研合作和初创企业组成的创新生态系统,为高效电机的研发提供了有力支撑。作为欧洲第二大汽车市场,英国电动汽车的销量占比从2023年的24%增长至约30%。车辆排放交易计划于2024年首次实施,要求所有新注册车辆中至少有22%为燃料电池电动汽车(FCEV)或纯电动汽车(BEV)。

永磁电机市场主要参与者:

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

永磁电机市场受自动化和物联网的强劲需求驱动。ABB和西门子凭借人工智能驱动的电机控制技术,在全球永磁电机市场占据主导地位。罗克韦尔自动化已采用美国国家标准与技术研究院(NIST)的网络安全框架来提升信任度。哈维尔斯和Firstway则专注于成本敏感型应用,并采用铁氧体电机。澳大利亚企业正在探索无稀土和其他可持续的电机创新技术。各公司主要关注研发和回收利用,同时也在寻求与私营部门建立潜在合作关系,以应对供应链风险。

全球永磁电机市场排名前15的制造商

公司名称 | 原产地 | 预计市场份额(2025 年,信息通信技术行业) |

ABB有限公司 | 瑞士 | 8.2% |

西门子股份公司 | 德国 | 7.1% |

日本电产株式会社 | 日本 | 6.5% |

罗克韦尔自动化公司 | 美国 | 6% |

卧龙电气集团有限公司 | 中国 | 5.2% |

WEG SA | 巴西 | xx% |

东芝公司 | 日本 | xx% |

艾默生电气公司 | 美国 | xx% |

现代电气与能源系统 | 韩国 | xx% |

富兰克林电气公司 | 美国 | xx% |

联合运动技术公司 | 美国 | xx% |

安川电机株式会社 | 日本 | xx% |

哈维尔斯印度有限公司 | 印度 | xx% |

Firstway (M) Sdn. Bhd. | 马来西亚 | xx% |

澳大利亚奥斯托克有限公司 | 澳大利亚 | xx% |

以下是市场竞争格局中几个重点关注的领域:

最新发展

- 2024 年 8 月,罗克韦尔自动化公司宣布采用 NIST 的网络安全框架,将安全的物联网连接集成到其基于 PMM 的自动化系统中,以保护智能制造中的电机驱动系统免受网络威胁,并解决工业物联网网络中的漏洞。

- 2024 年 5 月, EVR Motors Ltd.在印度哈里亚纳邦新建了一家工厂,生产用于 ICT 应用(如机器人和物联网制造)的梯形定子径向磁通永磁 (RFPM) 电机。

- Report ID: 5170

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略