OEM绝缘市场展望:

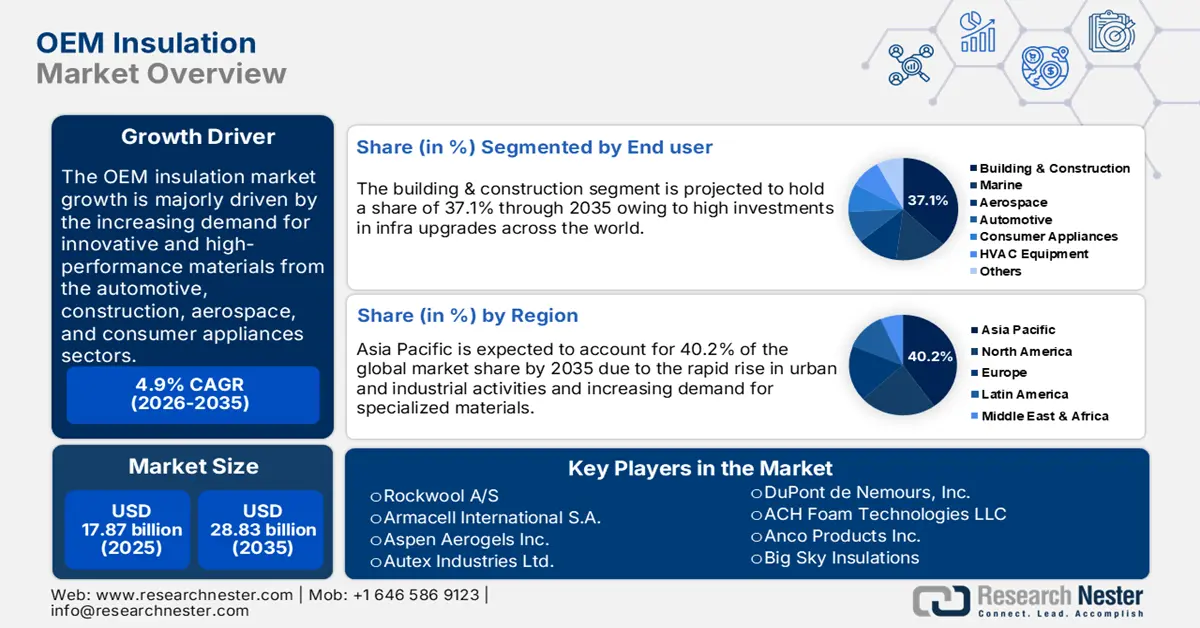

2025年, OEM绝缘材料市场规模超过178.7亿美元,预计到2035年将超过288.3亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过4.9%。预计到2026年,OEM绝缘材料行业规模将达到186.6亿美元。

发展中国家和发达地区持续的基础设施建设为绝缘产品原始设备制造商 (OEM) 提供了盈利机会。例如,G20 倡议发布的《全球基础设施展望》报告估计,到 2037 年,基础设施投资需求预计将从 2025 年的 3.5 万亿美元增至 4.4 万亿美元。公路和铁路建设对每个国家的发展都至关重要,并直接推动对可靠、先进的电气绝缘产品的需求。因此,为了跟上基础设施升级的步伐,各经济体都专注于大规模投资,这为原始设备制造商提供了高增长机会。

例如,根据经济复杂性观察站 (OEC) 的分析,2023 年全球电绝缘体贸易额为 26.8 亿美元。出口和进口额最高的国家集中在中国(8.23 亿美元)和美国(4.06 亿美元)。使用香农熵计算的 2023 年电绝缘体市场集中度为 4.12,解释了 17 个国家的出口主导地位。同一数据来源还指出,2023 年全球绝缘电线贸易总额为 1610 亿美元,其中中国(303 亿美元)和美国(298 亿美元)分别引领出口和进口活动。

原始设备制造商 (OEM) 隔热市场的领先企业力争在未来几年实现高百分比的同比增长,这得益于强劲的城市和工业增长。例如,市场领导者之一 Rockwool A/S 透露,其 2024 年的收入增长了 6.0%,息税前利润率达到 17.5%。该公司对 2025 年抱有乐观态度,正在大力投资产能扩张和技术创新,以满足日益增长的需求。此外,该公司还有望在 2025 年实现正个位数百分比的收入增长和近 16.0% 的息税前利润率。

关键 OEM绝缘材料 市场洞察摘要:

区域亮点:

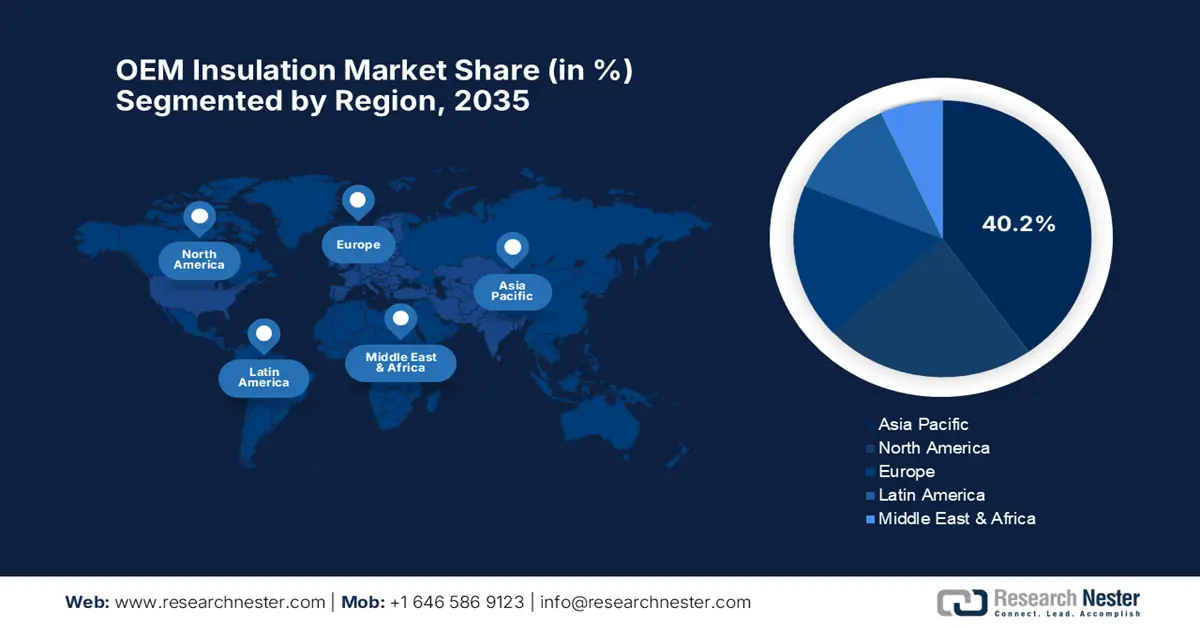

- 亚太地区以 40.2% 的市场份额领跑汽车原厂隔热材料市场,这得益于不断增长的建筑活动和对节能材料的需求,确保了到 2035 年的强劲增长。

- 受海洋、航空航天、汽车行业需求以及强劲的建筑活动推动,北美汽车原厂隔热材料市场有望在 2026 年至 2035 年期间实现最快的复合年增长率。

细分市场洞察:

- 预计到 2035 年,建筑和施工行业的市场份额将超过 37.1%,这得益于基础设施建设和智慧城市计划的不断扩展。

- 预计到 2035 年,矿棉行业的市场份额将超过 38.5%,这得益于电力成本的上涨、对可持续性的重视以及卓越的隔热和隔音性能。

主要增长趋势:

- 零排放汽车日益普及

- 技术进步与智能家居趋势相结合

主要挑战:

- 召回事件阻碍了商誉和收入的增长

- 高成本在价格敏感型市场带来巨大挑战

- 主要参与者:Rockwool A/S、Armacell International S.A.、Aspen Aerogels Inc.、Autex Industries Ltd. 和 Morgan Advanced Materials。

全球 OEM绝缘材料 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:178.7 亿美元

- 2026 年市场规模:186.6 亿美元

- 预计市场规模:2035 年将达到 288.3 亿美元

- 增长预测:4.9% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:亚太地区(到 2035 年,份额将达到 40.2%)

- 增长最快的地区:亚太地区

- 主要国家/地区:中国、美国、日本、德国、韩国

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 28 August, 2025

OEM绝缘市场的增长动力和挑战:

增长动力

零排放汽车日益普及:世界各国零排放目标推动的电动汽车发展趋势,为绝缘产品制造商创造了双赢的空间。各国对气候的承诺和可持续的生产实践,正推动企业投资轻质、耐用且节能的绝缘材料。绝缘产品在维持电动汽车电池温度和安全性方面发挥着至关重要的作用。电动汽车销量的激增预计将在未来几年提升原始设备制造商的市场份额。例如,国际能源署 (IEA) 估计,2024 年电动汽车销量将超过 1700 万辆。该机构还指出,2023 年电动汽车电池需求将超过 750 吉瓦时,2022 年将增长 40.0%。

技术进步与智能家居趋势相结合:技术创新正在积极推动创新绝缘解决方案的销售。能源效率日益重要,预计将推动电线、塑料、气凝胶等改进型高性能绝缘产品的采用。智能家居趋势促使业主投资可靠节能的电气绝缘产品。例如,定制电子设计和安装协会 (CEDIA) 在 2024 年 7 月透露,全球智能家居市场规模达 290 亿美元,预计未来几年将保持健康增长。先进技术和自动化设备的迅速普及将推动对下一代电气绝缘体的需求。

挑战

召回事件阻碍商誉和收入增长:由于缺乏标准化或技术问题而导致的产品召回,对绝缘产品原始设备制造商 (OEM) 构成重大挑战。这些召回事件通常会导致召回,并严重阻碍制造商的商誉和收入增长。例如,2021 年 12 月,英国政府通过禁令通知召回了 Kingspan Insulation Ltd. 的 Kooltherm K15 绝缘产品。尽管这对 OEM 绝缘市场参与者来说只是短期挑战,但召回事件会严重损害其声誉,并影响其发展潜力。

高成本在价格敏感型市场面临巨大挑战:持续投资于先进创新型绝缘产品的开发,往往会导致最终产品成本的上升。这些先进产品在价格敏感型市场面临推广挑战。另一方面,发展中国家是绝缘解决方案原始设备制造商基于其成本效益而打造的机遇性市场。定价策略有望在注重预算的客户市场中带来丰厚的利润。

OEM绝缘市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

4.9% |

|

基准年市场规模(2025年) |

178.7亿美元 |

|

预测年度市场规模(2035 年) |

288.3亿美元 |

|

区域范围 |

|

OEM绝缘市场细分:

材料(玻璃棉、泡沫塑料、矿棉、其他)

到2035年,矿棉市场有望占据OEM隔热材料市场38.5%以上的份额。不断上涨的电力成本和日益增长的可持续性需求,正在推动对节能隔热材料的需求。矿棉产品凭借其优异的隔热和隔音性能,在节能方面表现优异。这些特性进一步促进了矿棉产品销量的增长。建筑、航空航天、汽车和船舶领域对玻璃纤维和岩棉等矿棉产品的需求旺盛。根据美国地质调查局 (USGS) 的数据,2022年全球玻璃纤维产能估计约为600万吨(约130亿磅)。

最终用户(汽车、船舶、航空航天、建筑施工、消费电器、暖通空调设备、其他)

在OEM隔热材料市场中,建筑施工领域预计到2035年将占据超过37.1%的收入份额。全球范围内不断扩大的基础设施建设以及住宅和商业建筑注册数量的增加,正在推动隔热产品的销售。发展中地区和发达地区蓬勃发展的城市和工业活动,为隔热解决方案的原始设备制造商创造了有利可图的环境。智能家居趋势和智慧城市计划正在推动隔热产品的普及。例如,根据Research Nester的分析,美国在全球建筑施工领域处于领先地位。2023年,美国私人住宅领域的增加值突破8620亿美元。因此,住宅、商业和工业领域日益增长的建筑活动必将推动隔热解决方案的销售。

我们对全球OEM 绝缘市场的深入分析包括以下部分:

材料 |

|

绝缘类型 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

OEM绝缘市场区域分析:

亚太市场预测

到2035年,亚太地区OEM隔热材料市场的收入份额有望超过40.2%。日益增长的建筑活动在提升隔热材料解决方案的销售额方面发挥着重要作用。例如,G20倡议发布的《全球基础设施展望》报告显示,亚洲的基础设施需求预计将从2025年的1.9万亿美元增至2040年的2.5万亿美元。未来几年,基础设施建设行业将为主要市场参与者提供丰厚的机遇。航空航天、汽车、船舶和消费电器行业对节能材料的强劲需求,将进一步促进OEM隔热材料市场的整体增长。

中国强劲的汽车行业预计将在可预见的时期内使原始设备制造商的收入翻一番。气候承诺和零排放目标正在推动电动汽车和储能电池的销售。快速发展的汽车产销为绝缘产品原始设备制造商创造了有利可图的环境。国际能源署的报告强调,2024年第一季度中国电动汽车销量总计达190万辆。同一消息来源还解释说,2023年中国电动汽车电池需求量达到415吉瓦时。

据估计,印度建筑业将在未来几年推动OEM隔热材料市场的增长。智慧城市计划加上铁路和公路项目的大量投资,正在增加对节能材料(例如玻璃纤维、电绝缘体和泡沫塑料)的需求。Invest India的报告估计,到2030年,建筑业预计将为该国经济贡献1.0万亿美元,并增加1亿美元的就业岗位。印度在城市交通网络(尤其是地铁)方面位居全球第三。

北美市场统计数据

预计北美OEM绝缘材料市场将在2026年至2035年间以最快的复合年增长率增长。海洋、航空航天和汽车行业是绝缘产品销售的主要推动力。这些行业对高性能解决方案的需求不断增长,也扩大了绝缘解决方案的销售。加拿大和美国蓬勃发展的建筑活动和基础设施升级项目也推动了电绝缘子、玻璃纤维、绝缘电线和泡沫塑料的销售。

美国建筑业的快速发展推动了先进隔热解决方案的销售。智能家居的日益普及以及住宅和商业建筑的强劲投资,正推动对高性能隔热技术的需求。美国建筑承包商协会 (AGC) 表示,2023 年美国已记录的建筑结构超过 91.9 万座。此外,美国人口普查局还披露,2024 年 12 月美国的建筑支出总额为 21922 亿美元。

加拿大拥有强大的汽车制造商网络,为绝缘解决方案的销售提供了强大的支撑。可持续汽车需求的不断增长也推动了对高性能绝缘材料的需求。例如,加拿大统计局的分析显示,该国纯电动汽车注册量从2023年第四季度的40,051辆增加到2024年第三季度的56,048辆。这表明绝缘材料有望在电动汽车电池领域获得广泛应用。

OEM绝缘市场主要参与者:

- 杜邦公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- ACH泡沫技术有限公司

- 安科产品公司

- 大天空绝缘材料

- Demilec公司

- 约翰斯·曼维尔

- 洛科威公司

- 阿乐斯国际公司

- 阿斯彭气凝胶公司

- Autex实业有限公司

- 摩根先进材料

- 欧文斯科宁公司

- 帕罗克集团

- 洛科威国际有限公司

- 圣戈班集团

- 斯科特工业有限公司

- 超级玻璃绝缘有限公司

- 3M公司

- 凯旋集团

OEM绝缘材料市场的领先企业正在采用多种有机和无机战略,例如新产品发布、技术创新、并购、合作伙伴关系以及区域扩张。主要市场参与者正在大力投资研发活动,以推出创新的绝缘解决方案。此举有助于吸引更广泛的客户群。他们还通过建立战略合作伙伴关系来扩大市场覆盖范围。

OEM绝缘市场的一些主要参与者包括:

最新发展

- 2025年1月, Johns Manville宣布扩大其隔热产品组合,以满足快速增长的需求。公司新的APP产品包括玻璃纤维(JM APP Base)、聚酯(APPeX/Dibiten)和复合材料(Bicor/Tricor)增强材料。

- 2024年12月, Rockwool A/S宣布了一项超过1亿美元的投资计划,用于扩大其在密西西比州的工业隔热解决方案产能。此次扩建旨在满足墨西哥湾地区日益增长的需求。

- Report ID: 7269

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

OEM绝缘材料 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。