铌市场展望:

2025年铌市场规模超过34亿美元,预计到2035年底将达到65亿美元,在预测期(即2026-2035年)内,复合年增长率为6.8%。2026年,铌行业规模估计为36亿美元。

国际铌市场主要由工业应用驱动。它在医疗器械领域,例如假肢和心脏起搏器组件中,发挥着至关重要的作用。根据2024年《矿产商品概览》,超过90%的铌产自巴西,其次是加拿大,占8%。此外,该报告还指出,巴西2023年8月的铌出口总量达到50,566吨。这些主要产区不仅是重要的原材料来源地,也是铌技术发展的关键所在。

铌产品的供应链涉及采矿作业、加工设施和终端用户行业之间错综复杂的关系。铌源自烧绿石矿石,主要由巴西CBMM公司开采。根据2024年矿产商品概要,美国2022年、2023年、2024年铌进口量分别为9110公吨、10100公吨和约8900公吨。美国对铌的需求还促使加拿大和南美洲其他国家提供铌。

铌市场——增长动力与挑战

增长驱动因素

- 患者群体不断扩大,疾病患病率日益上升:铌的应用领域十分广泛,包括骨科植入物、心血管治疗、牙科应用等等。美国国家医学图书馆 (NLM) 于 2022 年 3 月发布的报告显示,近 2200 万例骨科手术使用了铌,这表明铌在假肢和植入式医疗器械等医疗应用领域正蓬勃发展,其应用旨在改善患者预后并减少并发症。除了应用范围的扩大,与年龄相关的、导致骨骼脆弱性和结构完整性下降的疾病(例如关节炎和骨质疏松症)的日益普遍,也进一步推动了铌植入物的应用。

- 政府在医疗保健和医疗器械方面的支出:铌因其耐用性和生物相容性,越来越多地被用于植入物和假体等医疗器械中。美国政府通过其各项计划积极支持先进材料的研发。根据美国医疗保健基金(CHCF)2025年的报告,2023年美国政府在医疗保健方面的支出总额约为4.9万亿美元。人口老龄化和需要先进治疗手段的慢性病患者人数的增加是推动这一支出增长的主要因素。

- 医疗保健质量改进和成本效益干预:美国医疗保健研究与质量署 (AHRQ) 2022 年的一项重要研究发现,在老年患者的假肢中使用铌可以减少住院次数。这项举措表明,人们越来越认识到铌能够改善健康结果并长期降低医疗保健成本。关于在医疗保健文档中使用铌的研究和结果表明,铌在初始医疗保健文档和康复记录中的应用潜力巨大。世界各国政府过去和现在都必须对基础设施进行大量投资,这增加了对铌的需求,因为铌是制造钢铁的原料。

美国铌进口来源及材料构成(2020-2023)

类别 | 主要进口来源 | 分享 (%) |

铌钽矿石及精矿 | 澳大利亚 | 59 |

刚果(金沙萨) | 12 | |

莫桑比克 | 6 | |

阿拉伯联合酋长国 | 5 | |

其他 | 18 | |

氧化铌 | 巴西 | 83 |

泰国 | 6 | |

爱沙尼亚 | 5 | |

印度 | 3 | |

其他 | 3 | |

铌铁和铌金属 | 巴西 | 66 |

加拿大 | 29 | |

俄罗斯 | 2 | |

德国 | 1 | |

其他 | 2 | |

进口总额 | 巴西 | 66 |

加拿大 | 27 | |

其他 | 7 | |

按铌含量(材料类型) | 铌铁 | 71 |

铌金属 | 20 | |

氧化铌 | 8 | |

铌矿石及精矿 | 1 |

资料来源:《2025年矿产商品概要》

挑战

- 产品审批的监管限制:各国监管机构对新产品的审批有着严格的规定,这可能会延缓产品上市时间。由于铌制品成本高昂,政府医保报销项目附加诸多条件,低收入地区的民众难以获得这些产品。此外,尽管铌基医疗器械具有巨大的临床优势,但这些成本和监管障碍限制了其广泛应用。因此,制造商在确保产品创新和研发的同时,也面临着如何在成本和可负担性之间取得平衡的挑战。

铌市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.8% |

|

基准年市场规模(2025 年) |

34亿美元 |

|

预测年份市场规模(2035 年) |

65亿美元 |

|

区域范围 |

|

铌市场细分:

产品类型细分市场分析

在所讨论的时间范围内,铌合金细分市场预计将占据铌市场46%的最大份额。铌合金在航空航天、汽车和能源应用领域备受关注。随着这些行业乃至整个世界向高强度、轻量化和高性能材料转型,铌合金为推动新型高强度材料的开发提供了契机。铌铁在该细分市场中占据主导地位,预计到2035年将达到79.7%的市场份额。《2024年矿产商品概要》指出,美国铌铁的主要消费领域是钢铁行业(约占最终用途的57%)和高温合金。

应用细分市场分析

在评估期内,汽车行业将在铌市场占据惊人的份额。汽车行业的增长很可能源于对高强度钢合金日益增长的需求。铌能够提高汽车用钢的强度并减轻重量——这两项特性对于现代汽车至关重要。含铌钢材对于满足日益增长的电动汽车和轻量化汽车的性能、安全性和能源效率要求必不可少。此外,随着汽车制造商降低碳排放,他们也在寻求更多与铌相关的解决方案。

最终用户细分分析

到2035年,航空航天领域将主导铌的终端用户市场。该领域的增长主要得益于铌的广泛应用,这源于其卓越的强度重量比和高温性能。此外,飞机机身结构、火箭子组件和喷气发动机部件的制造也高度依赖铌基高温合金。国防和航空航天预算的增长直接推动了这一需求。美国空军已申请2151亿美元用于空军力量采购和研发,其中相当一部分资金将用于使用铌增强材料的平台。

我们对铌市场的深入分析涵盖以下几个方面:

细分市场 | 子段 |

产品类型 |

|

应用 |

|

最终用户 |

|

纯度 |

|

分销渠道 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

铌市场——区域分析

亚太市场洞察

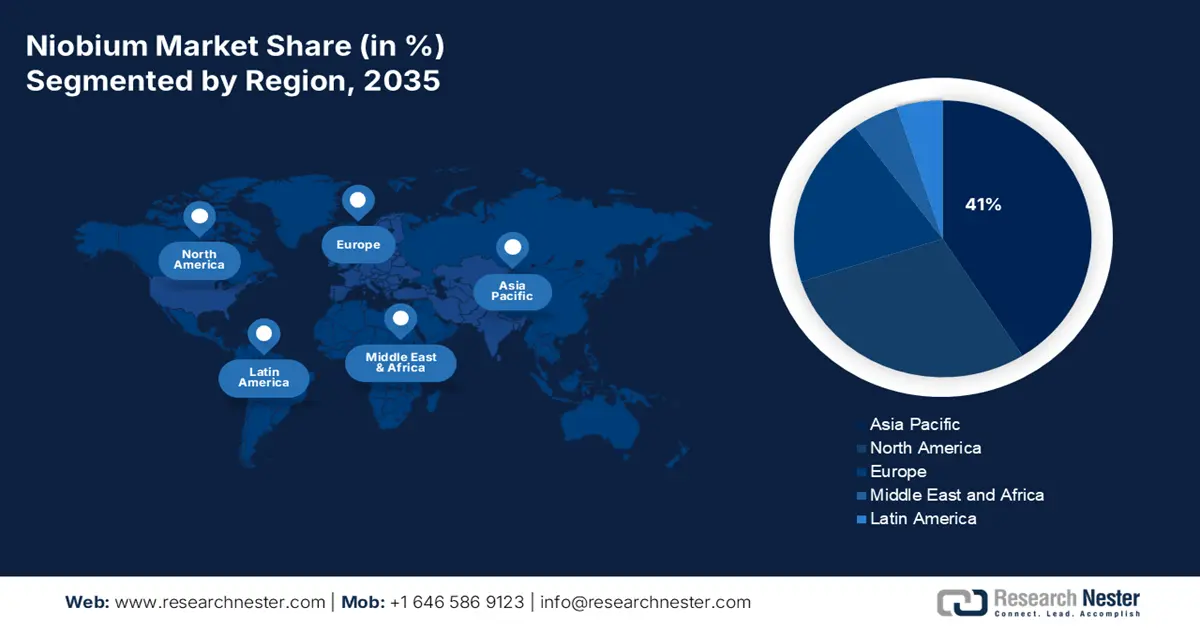

预计到2035年底,亚太地区将占据全球铌市场41%的份额,成为最大的市场。中国、日本和印度等国家是推动铌需求增长的主要力量。根据印度新闻信息局(PIB)2023年12月的报告,当年共进行了近141例骨科疾病相关手术,而印度“阿尤斯曼·巴拉特”(Ayushman Bharat)医疗保健计划报告称,2023年12月,印度因骨科相关治疗住院的人数达到2025万人次,这极大地刺激了铌的需求。市场趋势正转向战略性储备,并与安全的矿场建立联盟,以实现供应来源多元化并降低地缘政治风险。

中国铌市场增长迅速,主要得益于该国基础设施建设和电动汽车生产的快速发展。国家药品监督管理局(NMPA)的数据显示,过去五年政府对铌的投入持续增长。根据GMK中心2023年4月发布的报告,2023年1月至4月,中国钢铁产量约为3.5439亿吨,较2022年同期增长4.1%,这提振了铌作为高强度钢关键合金元素的需求。此外,中国也是工业应用领域铌的主要消费国,包括为快速发展的汽车工业生产高强度钢。

2023年铌铁进出口数据

国家 | 进口 | 出口 |

印度 | 6270万美元 | 116万美元 |

中国 | 1810万美元 | 10.1亿美元 |

日本 | 1.84亿美元 | 23.4万美元 |

资料来源:OEC 2023

北美市场洞察

在本文所述期间,北美地区在全球铌市场中预计将呈现显著的复合年增长率。美国和加拿大在该地区占据主导地位,这主要得益于航空航天、汽车和国防领域的强劲需求。根据《2025年矿产商品概要》,美国国防部在2024年拨款2640万美元,用于在国内建立高纯度氧化铌生产设施,这对航空航天和国防领域至关重要。这些行业依赖铌合金的轻质高强特性。对电动汽车和可持续能源解决方案的更多投资也推动了铌的使用。此外,联邦医疗保健预算也鼓励在医疗器械中使用铌基疗法。

加拿大在北美铌市场占据领先地位,预计将受益于其工业增长和政府在医疗保健领域的投资。根据加拿大矿业协会2021年的数据,加拿大铌储量占世界铌储量的9.4%,仅次于巴西,位居世界第二。高科技制造和绿色技术对合金研发创新的重视,将持续推动对铌合金的需求。此外,政府向制造商提供的税收优惠政策,将有助于进一步提高国内铌基产品的产量。

欧洲市场洞察

从2026年到2035年,由于汽车、航空航天和医疗领域对更轻、更高性能材料的需求不断增长,预计欧洲铌市场将实现显著的行业估值增长。这些领域正在向更可持续的解决方案和车辆转型,从而推动了铌消费量的增长。欧盟统计局2025年6月的报告显示,欧盟高度依赖铌进口,主要进口铌铁,其中约86%的铌来自巴西。欧盟致力于推进材料科学领域的研究和创新,这将有助于提升该地区的铌消费量。

在英国,铌在航空航天、汽车工业以及医疗器械等应用领域的需求日益增长。值得注意的是,英国政府已将2023年医疗保健预算(包括技术和治疗方面)的7%用于铌,较2020年的6.2%大幅增长。铌市场增长的主要驱动力是英国国家医疗服务体系(NHS)对高性能医疗器械和基础设施的投资。此外,英国政府致力于减少汽车行业的碳排放也是推动铌市场增长的另一个主要因素。

德国铌市场预计到2034年将持续增长。经济合作与发展组织(OEC)2035年报告指出,德国已出口价值1360万美元的铌、钽、钒和锆。德国拥有全球规模最大的医疗保健和汽车产业之一,大量使用铌制造高强度合金,以生产轻量化车辆。德国联邦卫生部(BMG)已投入巨资研发用于医疗用途的铌基产品。此外,政府项目也为致力于可持续技术创新的企业提供补贴。

铌市场主要参与者:

- CBMM(巴西冶金和矿业公司)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- CMOC(中国钼业有限公司)

- Magris Resources(Niobec矿)

- 英美资源集团

- IAMGOLD公司

- 塔塞科矿业有限公司

- 烷烃资源有限公司

- 莱纳斯稀土有限公司

- 巴西稀土有限公司

- NioCorp Developments Ltd.

- 塔斯曼金属有限公司

- 商业资源公司

- 维塔尔金属有限公司

- 环球金属与矿业

- 马赛克公司

- JFE钢铁公司

- 日本制铁株式会社

- 三菱公司

- 信越化学株式会社

- 日立金属有限公司

铌市场竞争激烈,对全球铌供应产生重大影响。英美资源集团(Anglo American)和尼奥贝克(Niobec)等公司正通过投资可持续发展实践、大规模采矿和创新技术,稳步提升市场份额。此外,巴西和中国等主要市场的政府政策对市场运作方式也至关重要。在日本、中国和韩国,钢铁行业和尖端制造技术是铌需求的主要驱动力。与此同时,在印度、巴西和澳大利亚,重点在于提高铌产量,以支持汽车和基础设施项目。

以下是一些在全球铌市场运营的主要参与者名单:

最新发展

- 2024年11月, CBMM在巴西投产了全球首个铌基电池负极材料生产基地。该公司目标是到2030年,非钢铁产品收入占比达到30%。

- 2024年7月, AuKing Mining Limited宣布收购位于加拿大不列颠哥伦比亚省的Myoff Creek铌/稀土项目100%的权益。该项目的主要目标是全力勘探关键矿物资源。

- Report ID: 3073

- Published Date: Sep 15, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略