无机阻燃剂市场展望:

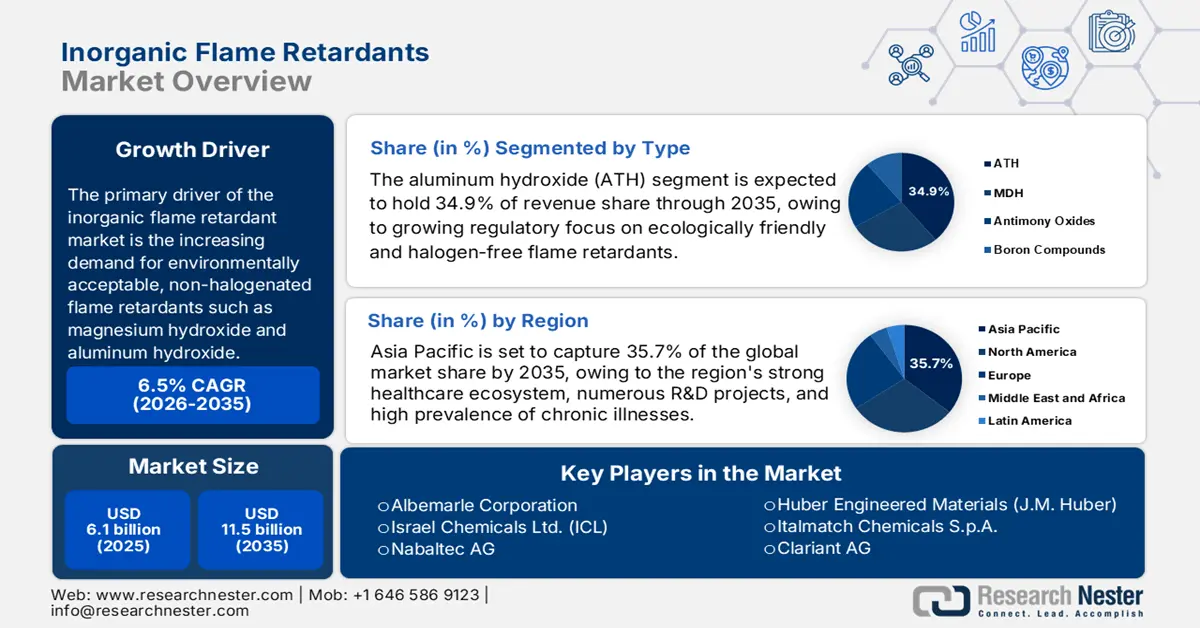

2025年无机阻燃剂市场规模为61亿美元,预计到2035年底将达到115亿美元,在预测期(即2026-2035年)内,复合年增长率为6.5%。2026年,无机阻燃剂行业规模估计为65亿美元。

无机阻燃剂市场的主要驱动力是消费者对环境友好型、无卤阻燃剂(例如氢氧化镁和氢氧化铝)日益增长的需求。更严格的环境可持续性法规以及消费者(尤其是在亚太、北美和欧洲国家)消防安全意识的提高,是推动这一趋势的主要因素。由于健康和环境方面的担忧,人们逐渐减少对卤代阻燃剂的使用,无机阻燃剂的使用量也因此显著增加。

镁化合物和铝等原材料的供应情况直接影响无机阻燃剂的供应链。2021年,美国铝产量约为430万吨,大量进口有助于满足工业需求。同样,镁的进口和生产对于确保阻燃剂生产的稳定供应至关重要。为了满足日益增长的需求,该行业已加大投资,旨在扩大生产设施。

无机阻燃剂市场——增长驱动因素和挑战

增长驱动因素

- 逐步淘汰卤代阻燃剂:欧洲化学品管理局 (ECHA) 已正式认定芳香族溴代阻燃剂(包括多溴联苯醚)因其持久性、生物累积性或毒性,应根据欧盟 REACH 法规在欧盟范围内实施限制。这一监管压力迫使生产商探索非卤代和无机阻燃剂作为替代品。例如,此前依赖十溴联苯醚 (decaBDE) 的企业现在必须考虑使用无机水合物,例如三水合铝或氢氧化镁,以确保符合法规要求。

- 加强防火安全建筑规范和施工标准:中国更新后的建筑材料阻燃标准GB 8624-2022于2023年3月生效,对高层建筑和公共建筑的耐火性能提出了更高的要求。这导致2023年国内用于电线电缆和绝缘材料的氢氧化镁和三水合铝的消耗量同比增长约12%。此类法规迫使建筑材料生产商添加无机阻燃剂以满足更高的标准;例如,绝缘产品系列正在从有机卤化物基添加剂过渡到矿物基添加剂。

- 政府主导的替代方案评估和合作:美国环保署(EPA)通过其“更安全选择/环境友好设计”计划,开展合作,评估十溴二苯醚(DecaBDE)和六溴环十二烷(HBCD)等有害阻燃剂的替代品,并审查了众多潜在替代品。由于许多候选替代品是无机的或不含卤素的,这促进了行业对这些更安全化学物质的使用。例如,正在评估的几种替代品包括金属氢氧化物、矿物基化合物或其他低毒性材料,制造商正在采用这些材料,以积极主动地遵守相关规定并获得“更安全选择”认证。

1. 原铝贸易

铝原料贸易推动着市场发展,支撑着汽车、建筑和电气应用等以铝为主要材料的行业。这些行业大多需要阻燃涂层、添加剂或复合材料来增强铝的耐火性能,以满足严格的安全法规要求。氢氧化铝和氢氧化镁等无机阻燃剂通常与铝基材料结合使用,以提高其热稳定性并降低易燃性。随着国际贸易的扩张,铝原料的供应量和对配套阻燃解决方案的需求也随之增长,为无机阻燃化学品供应商创造了发展机遇。

2024年原铝产量

地区 | 交易量(美元) |

墨西哥 | 832米 |

马来西亚 | 432M |

加拿大 | 328M |

法国 | 32M |

泰国 | 1640万 |

资料来源: OEC

2. 电动汽车贸易动态

电动汽车,例如电动卡车,依赖于大型锂离子电池组,这些电池组存在更高的火灾和热失控风险,因此对高效阻燃剂的需求日益迫切。无机阻燃剂,例如氢氧化铝、氢氧化镁和磷基化合物,被广泛应用于电缆、外壳和电池外壳中,以满足严格的安全标准。随着国际贸易的扩张和电动卡车在各地的普及,制造商正在增加无机阻燃剂的采购量,以确保符合法规要求、安全性和可靠性。

电动卡车进出口(2023年)

主要出口商 | 价值(百万美元) | 主要进口商 | 价值(百万美元) |

中国 | 869 | 加拿大 | 666 |

我们 | 839 | 英国 | 639 |

德国 | 649 | 比利时 | 515 |

火鸡 | 628 | 挪威 | 443 |

加拿大 | 165 | 德国 | 437 |

资料来源: OEC

挑战

- 原材料价格波动:原材料价格对无机阻燃剂行业影响显著。2021年,中国锑产量下降12.2%,导致价格上涨28.1%。由于2020年至2022年间原油价格上涨58.1%,企业不得不调整定价策略,导致四溴双酚A价格每吨上涨1201美元。

- 回收利用和循环经济融合面临的挑战:含有阻燃剂的废弃物严重阻碍了回收工作。这些有毒污染物会污染其他可回收物或抑制材料回收,从而阻碍循环经济的发展。例如,欧盟的《废弃电子电气设备指令》对回收塑料中溴化阻燃剂(BFR)的含量设定了严格的限制,这促使企业投资于材料回收设备。

无机阻燃剂市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.5% |

|

基准年市场规模(2025 年) |

61亿美元 |

|

预测年份市场规模(2035 年) |

115亿美元 |

|

区域范围 |

|

无机阻燃剂市场细分:

类型细分分析

按成分计算,氢氧化铝 (ATH) 预计到 2035 年将占据约 34.9% 的市场份额。其优势在于无毒且具有良好的抑烟阻燃性能。ATH 发生吸热分解时会释放水蒸气,从而冷却物质并降低可燃气体的浓度。对于需要满足严格防火安全法规的应用,例如电线和建筑材料,这项技术尤为适用。此外,监管机构日益关注环保型和无卤阻燃剂,进一步推动了对 ATH 的需求。例如,欧盟的《关于限制在电气和电子设备中使用某些特定有害化合物的指令》(RoHS) 旨在推广使用更安全的替代品,例如 ATH。

应用细分市场分析

到2035年底,聚烯烃市场份额预计将达到28.1%。这一增长主要得益于其在包装、建筑和汽车等众多行业的广泛应用。添加阻燃剂可提高聚烯烃的耐火性能,使其适用于对防火安全要求极高的场合。汽车行业在不牺牲安全性的前提下,积极采用轻量化材料,这推动了阻燃聚烯烃的应用范围扩大。此外,建筑法规,例如美国国家消防协会(NFPA)标准和国际建筑规范(IBC),也要求在建筑中使用耐火材料,进一步增加了对阻燃聚烯烃的需求。

最终用途细分市场分析

预计到2035年,建筑行业仍将在全球无机阻燃剂市场占据重要份额,这主要得益于日益严格的消防安全法规以及住宅和商业建筑对不燃材料需求的不断增长。城市化进程的加快以及对绿色建筑认证的重视,进一步推动了无卤矿物基阻燃剂(例如氢氧化铝)在绝缘材料、电线和面板中的应用。例如,科莱恩公司(Clariant AG)根据欧洲和亚洲等地区不断变化的安全规范和环境标准,专门为建筑材料提供无卤阻燃添加剂。

我们对全球无机阻燃剂市场的深入分析涵盖以下几个方面:

部分 | 子段 |

类型 |

|

应用 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

无机阻燃剂市场——区域分析

亚太市场洞察

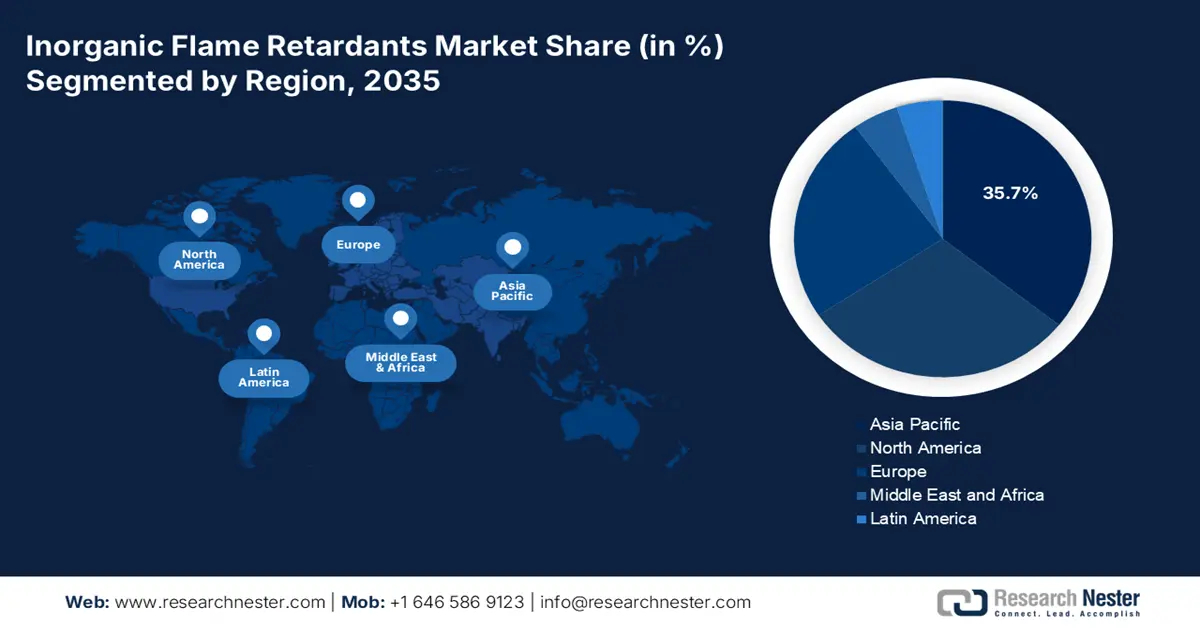

预计到2035年,亚太地区将占据无机阻燃剂市场35.7%的份额,这主要得益于电气化、工业增长和可持续发展法规等因素。电动汽车产量的增长、对无卤阻燃剂的监管压力以及中国、印度、日本和东南亚等地的建筑安全法规都是重要的推动因素。在电子和半导体领域,韩国和日本更加重视氢氧化镁和铝等无毒材料。随着建筑法规和电池级防火安全措施的广泛应用,中国在工业阻燃剂消费方面处于世界领先地位。

预计到2035年,中国将占据亚太地区无机阻燃剂市场约41.2%的份额,成为该市场收入增长最快的国家。这一增长主要归功于中国庞大的工业基础和严格的消防安全法规。中国电动汽车制造业的快速发展以及大规模的基础设施建设,都对电池、电缆和绝缘材料等行业广泛应用阻燃剂提出了更高的要求。作为一家领先的氢氧化铝阻燃剂供应商,雅宝公司通过战略联盟,积极满足中国市场对无卤阻燃解决方案日益增长的需求,从而进一步扩大了其在中国的市场份额。

预计印度将在亚太地区无机阻燃剂市场占据领先地位,2026年至2035年的复合年增长率预计为7.4%。这一增长主要得益于快速的城市化进程、电动汽车生态系统的发展以及绿色建筑和消防安全法规的不断完善。这些因素推动了建筑、汽车和电子行业对无卤矿物基阻燃剂的需求。作为全球可持续阻燃剂领域的领导者,ICL集团正积极拓展其在印度的业务,为这些行业提供环保的镁基和磷基添加剂。

北美市场洞察

北美无机阻燃剂市场(包括美国和加拿大)预计到2035年将占全球收入的27.7%,2026年至2035年间的复合年增长率(CAGR)为5.1%。电子、汽车和建筑行业对阻燃剂的需求不断增长,以及美国职业安全与健康管理局(OSHA)和环境保护署(EPA)等机构实施的严格消防安全法规,是推动该地区市场增长的主要因素。特别是,电动汽车产量的增加和智能建筑改造的普及,提高了对环保型、无卤阻燃剂(例如氢氧化镁和氢氧化铝)的需求。

在美国,由于人们对卤代阻燃剂的环境和健康影响日益关注,诸如《有毒物质控制法案》(TSCA)等法规正在加速淘汰卤代阻燃剂。这些监管压力促使人们对无机阻燃剂的需求稳步增长,无机阻燃剂被认为是更安全、更可持续的替代品。包括电子、建筑和汽车在内的各行各业都在逐步采用无卤阻燃剂。Huber Engineered Materials 是一家总部位于美国的知名氢氧化铝阻燃剂制造商,致力于提供符合 TSCA 标准的环保解决方案。

预计到2035年,加拿大将在北美无机阻燃剂市场占据最大的收入份额,这主要得益于严格的建筑规范、可持续的施工方法以及电动汽车的日益普及。加拿大致力于在公共基础设施和绿色认证建筑中采用无毒、无卤素的防火安全解决方案,这进一步提升了对矿物基阻燃剂的需求。力拓集团是加拿大领先的工业矿物生产商,其为建筑和交通运输行业的阻燃剂配方提供铝化合物,发挥着至关重要的作用。

欧洲市场洞察

预计欧洲市场将持续增长,这主要得益于严格的消防安全法规以及向可持续、无卤替代品的转型。到2025年,市场规模预计将达到约21.6亿欧元,到2030年,复合年增长率(CAGR)预计为4.53%。由于德国和英国拥有强大的工业基础和严格的监管环境,预计到2035年,两国将占据欧洲最大的市场份额。

预计到2035年,德国将凭借其强大的工业部门,特别是汽车、电子和建筑行业的强劲发展,主导欧洲市场。2025年,德国市场规模预计将达到1.24079亿欧元,约占全球市场的1.34%。德国对可持续发展的重视以及对严格消防安全法规的遵守,进一步提升了对无卤阻燃剂的需求。朗盛集团等公司在该领域处于领先地位,其Magtech品牌提供的氢氧化镁阻燃解决方案广泛应用于电线电缆行业。

预计到2035年,英国仍将在欧洲市场保持可观的收入份额。2025年,英国市场规模预计为1.48864亿欧元。英国严格的消防安全法规和对可持续建筑实践的重视,推动了对无机阻燃剂的需求。巴斯夫等公司通过提供符合英国监管要求和可持续发展目标的环保型阻燃解决方案,在这一市场扩张中发挥着重要作用。

无机阻燃剂市场主要参与者:

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

像Albemarle、ICL和Nabaltec这样的跨国巨头凭借其多元化的产品线和广泛的全球供应链,在竞争激烈的市场中占据主导地位。为了符合不断变化的监管和环境标准,企业,尤其是在欧洲和亚太地区的企业,正在转向无卤和环保配方。区域发展(尤其是在亚太地区)、合作关系和研发投入都是战略举措的体现。印度和韩国正在发展电动汽车友好型应用,而像ADEKA和Kyowa这样的日本公司则专注于电子领域。在这个分散的行业中,可持续性和合规性对于企业的长期定位至关重要,而创新和区域制造也备受青睐。

全球顶级无机阻燃剂生产商

公司名称 | 原产地 | 预计市场份额(%) |

雅宝公司 | 美国 | 12.5% |

以色列化学有限公司(ICL) | 以色列 | 10.8% |

纳巴尔泰克股份公司 | 德国 | 9.3% |

Huber 工程材料(JM Huber) | 美国 | 8.6% |

Italmatch Chemicals SpA | 意大利 | 6.5% |

科莱恩股份公司 | 瑞士 | xx% |

协和化学工业株式会社 | 日本 | xx% |

基苏马化学 | 荷兰 | xx% |

浦项化学股份有限公司 | 韩国 | xx% |

塔塔化学有限公司 | 印度 | xx% |

Redox Pty Ltd | 澳大利亚 | xx% |

马来西亚化学有限公司(CCM) | 马来西亚 | xx% |

朗盛股份公司 | 德国 | xx% |

阿德卡公司 | 日本 | xx% |

DIC公司 | 日本 | xx% |

以下是市场竞争格局中几个重点关注的领域:

最新发展

- 2024年12月, ICL公司推出了VeriQuel R100,这是一款专为硬质聚氨酯保温材料设计的活性磷基阻燃剂。该产品符合国际环境标准,是传统添加剂的可持续替代方案。

- 2024年11月,科莱恩推出了Exolit AP 422 A,这是一种不含三聚氰胺且具有卓越阻燃性能的阻燃剂。该发明旨在满足企业对更安全、更环保解决方案的需求,同时消除人们对三聚氰胺被列为高度关注物质(SVHC)的担忧。

- Report ID: 3965

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略