水合物抑制剂市场展望:

2025年,水合物抑制剂市场规模为2.1991亿美元,预计到2035年将超过3.9013亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过5.9%。2026年,水合物抑制剂的行业规模估计为2.3159亿美元。

低剂量水合物抑制剂 (LDHI) 的日益普及是推动水合物抑制剂市场增长的关键因素。与传统水合物抑制剂(例如热力学抑制剂)相比,LDHI 更具成本效益,因为它们只需较低剂量即可防止水合物形成。这降低了油气运营商的总体运营成本。此外,LDHI 在较低浓度下也更高效,使其在海上生产、深水勘探和海底作业等各种应用中都具有高效性。LDHI 能够在高压、低温等恶劣条件下有效发挥作用,因此得到了更广泛的应用。

水合物抑制剂在液化天然气 (LNG) 作业中至关重要,因为它们可以防止水合物形成,否则水合物会堵塞管道、损坏基础设施并扰乱 LNG 运输。随着全球 LNG 贸易的持续扩张,水合物抑制剂在确保 LNG 安全、高效、环保的运输和再气化方面的重要性日益凸显。国际液化天然气进口商集团 (GIIGNL) 报告称,过去 50 年间,LNG 贸易量以年均 11% 的速度增长,从 1971 年的 260 万吨增至 2021 年的 3.723 亿吨。2021 年,LNG 交付总量超过 11.6 万吨。

关键 水合物抑制剂 市场洞察摘要:

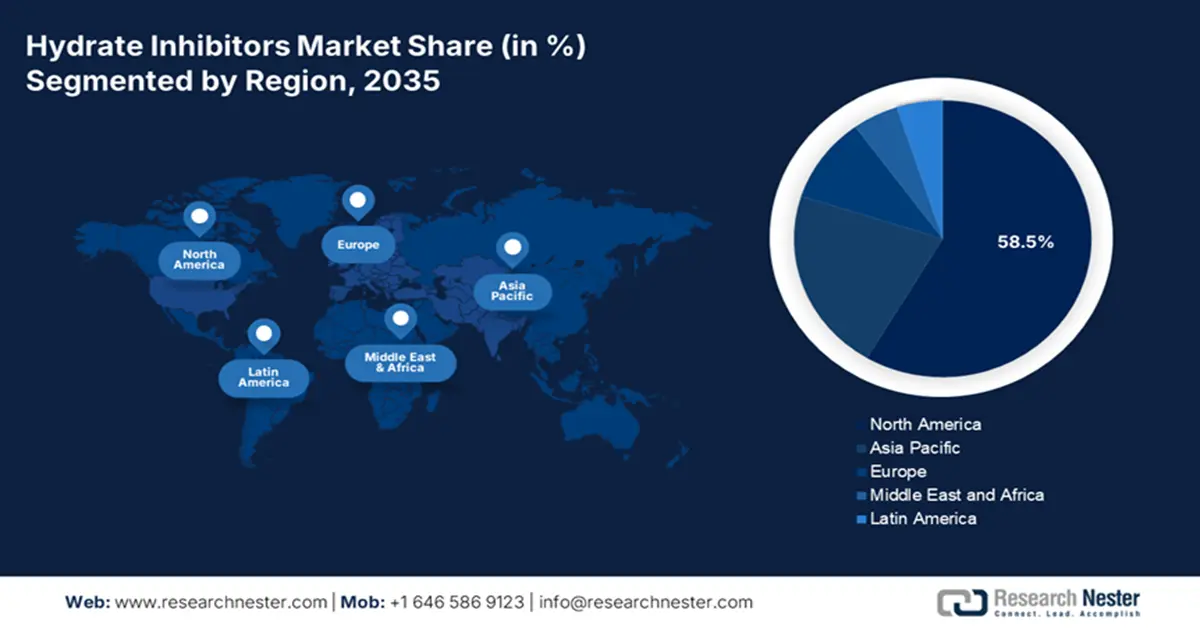

区域亮点:

- 北美占据水合物抑制剂市场58.5%的份额,受大型炼油厂、石油和天然气行业的进步以及对清洁燃料日益增长的需求推动,推动该市场在2026年至2035年间持续增长。

- 预计到2035年,亚太地区的水合物抑制剂市场将实现稳定增长,这得益于中国和印度的基础设施建设和能源基础设施投资。

细分市场洞察:

- 预计到 2035 年,低剂量水合物抑制剂市场将占据 47.10% 的份额,这主要得益于其成本效益和海上应用的适用性。

主要增长趋势:

- 石油和天然气需求不断增长

- 技术进步与创新

主要挑战:

- 环境问题和监管限制

- 先进抑制剂成本高

- 主要参与者:Kinder Morgan Inc.、Ecolab Inc.、Baker Hughes Inc.、Innospec Inc.、JSC Gazprom、BASF SE、Evonik Industries AG、Clariant AG、GasHydrate LLC。

全球 水合物抑制剂 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:2.1991 亿美元

- 2026 年市场规模:2.3159 亿美元

- 预计市场规模:2035 年将达到 3.9013 亿美元

- 增长预测:5.9% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 58.5%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、中国、加拿大、德国、英国

- 新兴国家:中国、印度、日本、韩国、阿联酋

Last updated on : 28 August, 2025

水合物抑制剂市场的增长动力和挑战:

增长动力

石油和天然气需求不断增长:随着全球能源需求的增加,对石油和天然气的需求不断增长,推动了水合物抑制剂市场的发展。随着石油和天然气行业向更具挑战性的环境(例如近海和深水区域)扩张,对包括抑制剂在内的有效水合物管理解决方案的需求日益增长。水合物抑制剂对于确保石油和天然气的安全、高效和不间断输送至关重要,使其成为现代能源基础设施的重要组成部分。据印度品牌资产基金会 (IBEF) 称,到 2045 年,印度的石油消费量预计将翻一番,达到每天 1100 万桶。此外,印度的天然气消费量将增加 250 亿立方米 (BCM),到 2024 年,年均增长率将达到 9%。

- 技术进步与创新:实时监控和自动加药系统等技术进步提高了运营效率,确保了环境可持续性,并支持该行业向更具挑战性的环境拓展。此外,正在进行的研究重点是针对特定条件(例如高盐度或非常规气藏)配制抑制剂,从而拓宽其适用范围。此外,水合物抑制剂的创新正在将其应用范围扩展到传统油气领域之外,例如用于开采甲烷水合物作为替代能源。

挑战

环境问题和监管限制:美国环境保护署 (EPA) 指出,某些水合物抑制剂,尤其是甲醇和乙二醇等热力学抑制剂,如果排放到环境中,可能会损害海洋生物,构成环境风险,因此需要制定更严格的法规。遵守这些法规会增加制造商和最终用户的成本。

- 先进抑制剂成本高昂: LDHI 等先进抑制剂比甲醇等传统抑制剂价格更高,因此规模较小或注重成本的公司难以获得。小型油气运营商通常优先考虑眼前的成本节约,而非长期效率,导致采用率较低。

水合物抑制剂市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.9% |

|

基准年市场规模(2025年) |

2.1991亿美元 |

|

预测年度市场规模(2035 年) |

3.9013亿美元 |

|

区域范围 |

|

水合物抑制剂市场细分:

类型(热力学抑制剂、低剂量水合物抑制剂和混合抑制剂)

到2035年底,低剂量水合物抑制剂市场预计将占据约47.1%的市场份额。在海上天然气生产系统中,管理天然气水合物形成问题和保证流量的最佳方法之一是使用低剂量水合物抑制剂 (LDHI)。运营商可以从这项技术中获益良多,例如,它有可能大幅节省成本,延长天然气系统的使用寿命,以及更好地利用组合产品。LDHI 的应用日益广泛,尤其是在海底管道和出油管线等海上应用中。

在监管严格且成本敏感的海上油气行业,低密度脂蛋白抑制剂 (LDHI) 因其成本效益和环境优势而备受青睐。由于这些抑制剂在低浓度下即可发挥良好作用,对于那些希望避免天然气水合物形成但又不想承担传统高剂量技术高成本的作业者来说,他们现在有了另一种经济实惠的替代方案。随着行业对可持续性的日益关注,以较少的化学剂量实现所需的抑制效果不仅可以降低运营成本,还可以减轻环境影响。

原材料(酒精、乙二醇、离子盐等)

从原材料来看,到2035年底,乙二醇在水合物抑制剂市场中可能占据显著份额。气流中的乙二醇吸收系统中的游离水,从而阻止水合物的形成。因此,乙二醇等乙二醇因其多样化的化学特性,成为最常用的水合物抑制剂。由于天然气需求的增长,其产量也随之增加。例如,国际能源署 (IEA) 报告称,南美天然气需求增长了7.5%,欧洲天然气消费量增长了5.5%。由于需求和消费的增长导致天然气产量增加,乙二醇抑制剂在天然气加工过程中的使用将更加频繁。

我们对水合物抑制剂市场的深入分析包括以下几个部分:

类型 |

|

运营 |

|

原料 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

水合物抑制剂市场区域分析:

北美市场分析

预计到2035年底,北美水合物抑制剂市场的收入份额将超过58.5%,这得益于大型炼油厂的出现、石油和天然气行业的持续进步以及对清洁燃料的需求不断增长。2023年,美国和加拿大的氢能和清洁燃料行业经历了一次巨大的增长,其特点是重要的项目里程碑、科学突破和监管变化。绿色氢能市场潜力巨大,预计到2030年将达到6420亿美元,到2040年将达到9800亿美元,到2050年将达到1.4万亿美元。

在美国,随着天然气产量和消费量的增加,甲醇和乙二醇等水合物抑制剂在天然气生产过程中的使用频率将越来越高。2019年,该国乙二醇产量接近163万公吨。在加拿大,其完善的能源基础设施和对尖端保障技术的重视正在扩大水合物抑制剂市场。此外,加拿大在深水勘探领域发挥着重要作用,这增加了对水合物抑制剂的需求,以维护管道完整性并降低水合物形成的风险。一些重要工业公司的存在进一步巩固了加拿大在水合物抑制剂市场的领先地位。

亚太市场分析

由于中国和印度等发展中国家基础设施和工业的发展,预计亚太地区在预测期内将实现稳定的复合年增长率。该地区对能源基础设施(例如石油和天然气勘探和生产设施)的大量投资,导致对水合物抑制剂的需求不断增长。此外,对可再生能源的日益关注也支持了该地区液化天然气设施和海上风电场使用水合物抑制剂。例如,到2050年,预计液化天然气和管道净进口量将占亚太地区天然气总供应量的一半以上。

中国油气行业对水合物抑制剂的需求受到国内能源消费增长的强烈影响。2023年,中国天然气进口量占天然气总供应量的42%,平均每日160亿立方英尺,高于2010年的15%。中国进口天然气的方式包括液化天然气(LNG)和管道运输。自2021年以来,中国在2023年第二次成为全球最大的液化天然气进口国。中国海关总署的数据显示,2023年中国平均液化天然气进口量为每日95亿立方英尺,较2022年增长13%。

印度日益增长的能源需求刺激了对海上油气项目的大量投资,尤其是在浅水和深水油田。海上天然气和原油储量分别占印度总储量的77%和58%。由于印度政府正在逐步采用尖端技术来提高运营效率,印度已成为水合物抑制剂的关键增长中心。

主要水合物抑制剂市场参与者:

- WBI能源公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 金德摩根公司

- 艺康公司

- 贝克休斯公司

- Innospec公司

- 俄罗斯天然气工业股份公司

- 巴斯夫

- 赢创工业股份公司

- 科莱恩股份公司

- GasHydrate有限责任公司

政府法规、行业发展以及市场和经济状况都会影响水合物抑制剂市场参与者的增长。因此,为了满足需求,参与者应专注于提高生产能力、改进服务并开发新技术,以生产符合供应商质量的产品。

以下是水合物抑制剂市场的一些主要参与者:

最新发展

- 2022年2月, WBI能源公司新近开通了北巴肯管道延伸项目,输送能力可能提升至6.25亿立方英尺/天,目前该管道每天可从北达科他州巴肯产区输送2.5亿立方英尺天然气。

- 2021年7月,金德摩根公司(Kinder Morgan Inc.)以3.1亿美元收购了Kinetrex Energy。该交易包括两家小型国内液化天然气(LNG)生产和加注设施,以及一家印第安纳州垃圾填埋场可再生天然气(RNG)设施50%的股份。

- Report ID: 6982

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

水合物抑制剂 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。