热缩管套件市场展望:

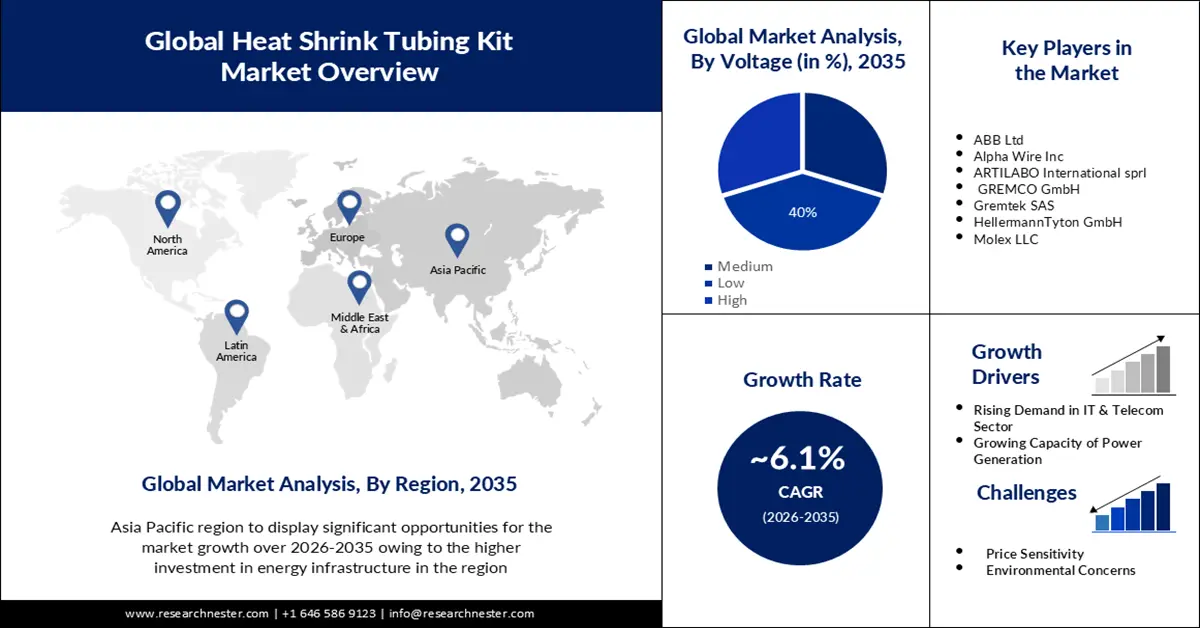

2025年热缩管套件市场规模超过362亿美元,预计到2035年将超过654.4亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过6.1%。2026年,热缩管套件行业规模预计为381.9亿美元。

电力输配电是连接用户和发电厂的重要通道。导致热缩管需求增加的因素包括负荷上升、设备老化带来的压力以及大范围停电风险的增加。输配电行业由多种组织结构、技术、政府监管类型和经济因素构成。此外,由投资者所有的监管公用事业公司(IOU)控制的线路处理着约80%的电力交易。因此,政府对输配电系统扩建的支持力度不断加大,将推动预测期内市场的增长。美国政府的《基础设施投资和就业法案》提供了25亿美元的资金用于电网现代化改造。

为了保护内部物品,敏感或复杂产品的包装变得越来越复杂。近年来,产品包装方式备受关注。此外,产品包装成本高昂,包装材料的重量也至关重要。正是由于传统包装的这些特点,热缩管套件市场得以扩张。如今,热缩管因其在多个垂直领域的广泛应用、低成本和易得性而成为热门选择。

关键 热缩管套件 市场洞察摘要:

区域洞察:

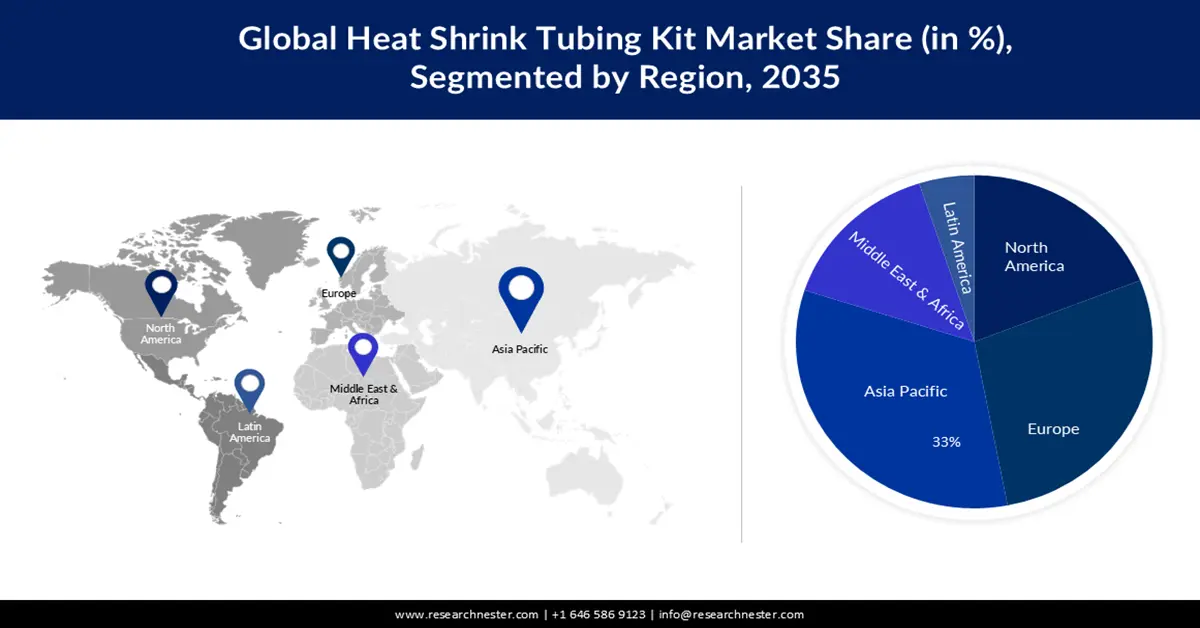

- 在 2025 年至 2035 年期间,亚太地区热缩管套件市场预计将占据 33% 的份额,这得益于电气化进程的加快和大规模能源基础设施投资的增加。

- 预计到 2035 年,欧洲地区将经历显著增长,这得益于持续的基础设施建设和热缩管解决方案的技术进步。

细分市场洞察:

- 到 2035 年,热缩管套件市场的低压部分预计将占据 40% 的份额,这得益于热缩管在绝缘、密封和消费电子应用领域的使用量不断增加。

- 预计在 2026 年至 2035 年期间,聚烯烃细分市场将占据 25% 的收入份额,这得益于其优异的阻燃性和柔韧性材料特性。

主要增长趋势:

- 提高发电能力

- 未来几年IT和电信行业需求将不断增长

主要挑战:

- 价格敏感度

- 对热缩管套件益处的认识不足

主要参与者: ABB Ltd、Alpha Wire Inc、ARTILABO International sprl、GREMCO GmbH、Gremtek SAS、HellermannTyton GmbH、Molex LLC、TE Connectivity、Nexans SA。

全球 热缩管套件 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 362亿美元

- 2026年市场规模: 381.9亿美元

- 预计市场规模:到2035年将达到654.4亿美元

- 增长预测: 6.1%

关键区域动态:

- 最大区域:亚太地区(到2035年占33%的份额)

- 增长最快的地区:欧洲

- 主要国家:美国、中国、德国、日本、韩国

- 新兴国家:印度、越南、印度尼西亚、墨西哥、巴西

Last updated on : 26 November, 2025

热缩管套件市场——增长驱动因素和挑战

增长驱动因素

提高发电能力——热缩管的生产分为两个步骤。首先是标准挤压成型,然后对热缩管进行二次加工,使其在加热时收缩。二次加工的具体细节属于商业机密,但其原理是利用压力和热量增大热缩管的直径。热缩管在保持充气状态的情况下冷却至室温。如果热缩管本身较硬,则会收缩至初始尺寸。通过升级现有输电线路和变电站,可以以合理的成本提高输电能力。对现有线路进行改造,例如使用载流能力更高的复合导线等材料,可以提升输电能力。

未来几年,IT和电信行业对热缩管的需求将持续增长——未来几年,热缩管在电气、IT和电信行业的应用将达到前所未有的水平。该领域正取得显著进展,旨在提升数据中心和电信安全。热缩管可用于线缆组件的包覆,为电信和IT专家管理和布线复杂的线路网络提供更多选择。电信连接器中线缆对绝缘和密封的需求不断增长,将持续推动该行业的发展。此外,物联网和云计算等技术在IT和电信行业的日益普及预计也将促进市场增长。到2030年,全球物联网设备数量预计将达到约290亿台,而2020年这一数字为153亿台。

挑战

价格敏感性——热缩管套件属于相对低成本的产品,这使得制造商和分销商难以仅凭价格优势与竞争对手区分开来。这可能导致价格战,从而侵蚀利润率。因此,预计这将在未来一段时间内阻碍热缩管套件市场的增长。

人们对热缩管套件优势的认识不足,势必会在未来一段时间内限制市场增长。

- 与热缩管相关的环境问题预计将在预测期内限制市场扩张。

热缩管套件市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.1% |

|

基准年市场规模(2025 年) |

362亿美元 |

|

预测年份市场规模(2035 年) |

654.4亿美元 |

|

区域范围 |

|

热缩管套件市场细分:

电压段分析

就电压等级而言,在预测期内,低压热缩管套件市场预计将占据最大的市场份额,达到40%。热缩管是1+1.1千伏电压范围内电力分配的关键元件,广泛应用于低压电缆。随着越来越多的电缆绝缘和密封应用,市场对热缩管的需求预计将会增长。此外,热缩管还应用于消费电子产品,例如电线保护、电缆捆扎和连接器绝缘。因此,消费电子产品需求的增长预计也将推动该细分市场在预测期内的增长。到2028年,全球消费电子行业预计将生产90.14亿件热缩管。

材料细分分析

就材料而言,热缩管套件市场中的聚烯烃细分市场预计将在预测期内占据25%的显著收入份额。在该领域,聚烯烃细分市场收入较高,因此占据了较大的市场份额。聚烯烃材料具有优异的化学、物理和电气性能,使其具有极高的阻燃性和耐磨性,并且柔韧性极佳。交联聚苯撑翅片因其阻燃或易燃特性而被应用于航空航天和国防工业,这有望进一步提升其市场需求。

我们对全球热缩管套件市场的深入分析涵盖以下几个方面:

电压 |

|

材料 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

热缩管套件市场——区域分析

亚太市场洞察

预计在2025年至2035年期间,亚太地区的热缩管套件市场将占据全球33%的最大份额。该地区能源供应的改善,尤其是在中国、印度、澳大利亚以及东南亚部分发展中国家,预计将推动该地区市场的增长。根据IRES 2020的数据,印度近97%的家庭目前已接入电网。由于96.7%的印度家庭已接入电网,另有0.33%的家庭依赖离网电源,印度在电气化方面取得了显著进展。此外,为了维持快速工业化进程并跟上经济快速增长的步伐,印度正计划投入巨资建设能源基础设施。在预测期内,政府对这些投资的有利支持预计将促进国家热缩管支出,并推动亚太地区热缩管市场的扩张。由于中国是全球最大的消费市场(GDP最高)的主要参与者,因此中国是亚太地区的主导国家。

欧洲市场洞察

预计在预测期内,欧洲地区的热缩管套件市场将显著增长。欧洲持续投资于基础设施建设,包括公路、铁路和电网。在这些应用中,热缩管在保护和绝缘电缆、电线和组件方面发挥着至关重要的作用,确保其长期可靠性和安全性。此外,热缩管技术的不断进步,例如自熔或自粘热缩管的开发,正在提升这些产品的性能和应用范围,从而进一步推动该地区热缩管套件市场在预测期内的增长。

热缩管套件市场参与者:

- 3M公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- ABB有限公司

- 阿尔法线材公司

- ARTILABO International sprl

- GREMCO 有限公司

- Gremtek SAS

- 海勒曼泰顿有限公司

- Molex LLC

- TE Connectivity

- 耐克森公司

最新发展

- TE Connectivity推出了一款专为高压应用而设计的新型电动汽车单壁(EVSW)绝缘管,用于安全隔离和保护导电元件和电缆。该产品为单层绝缘管,专注于为电动汽车中的高压元件提供电气绝缘和保护。这将有助于公司丰富其产品组合,并应对电动汽车应用领域特有的挑战。

- Molex发布了《小型化报告》,展示了其在产品设计技术和尖端连接技术方面的专家见解和创新成果。小型化使公司能够提高产品的有效性和安全性。这一发展拓展了公司的产品范围,并对全球热缩管市场的增长产生了积极影响。

- Report ID: 5446

- Published Date: Nov 26, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

热缩管套件 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。