金属加工设备市场展望:

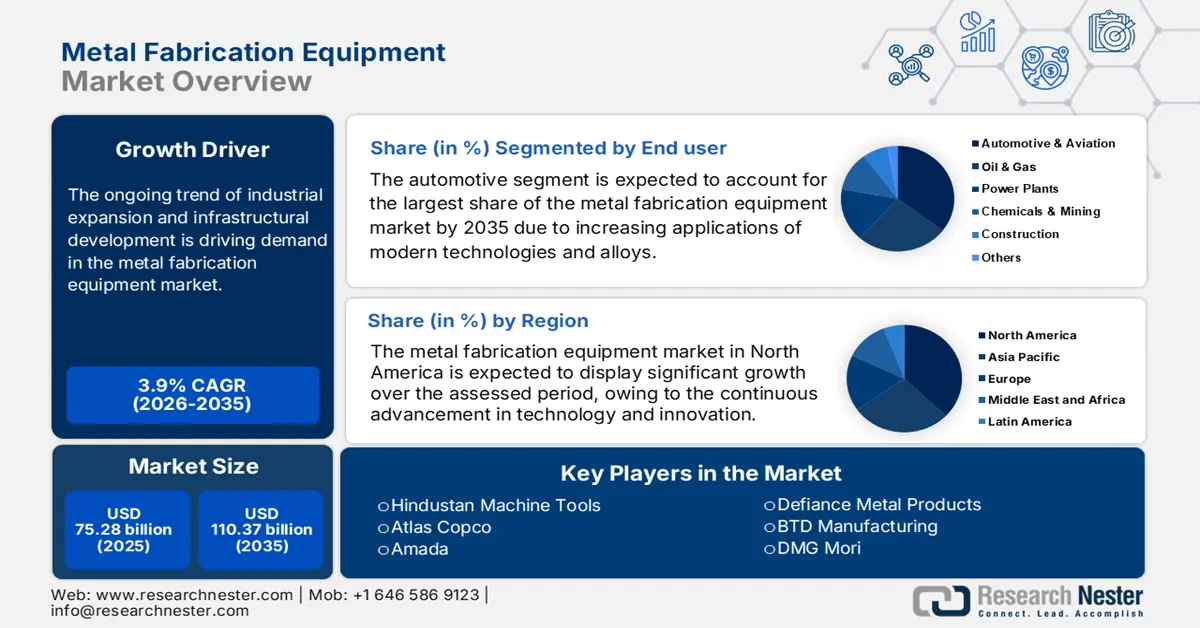

2025年,金属加工设备市场规模超过752.8亿美元,预计到2035年将达到1103.7亿美元,在预测期内(即2026年至2035年)的复合年增长率约为3.9%。2026年,金属加工设备的行业规模估计为779.2亿美元。

持续的工业扩张和基础设施建设趋势正在推动市场需求。根据世界银行的报告,2023年,包括建筑业在内的全球各行业增加值将超过27.7万亿美元,比2020年增长5.4万亿美元。此外,随着工业4.0技术的日益普及,用于制造所需部件的行业定制自动化工具的需求也将激增。例如,到2024年,全球工厂中运行的机器人数量将达到420万台,年安装量将超过50万台(数据来源:国际机器人联合会)。

全球金属消费量和需求的不断增长也证明了市场的增长。一项研究表明,到2100年,全球主要金属需求预计将进一步增长,其中铝、铜、锌和铁的增长率将分别为470.0%、330.0%、130.0%和100.0%(ScienceDirect)。此外,这些合金在交通运输和能源生产等各行各业关键部件制造中的应用日益广泛,确保了该行业稳定的业务流。OEC报告称,2023年全球金属加工机械贸易额达到26亿美元,较2022年增长13.5%。

关键 金属加工设备 市场洞察摘要:

区域亮点:

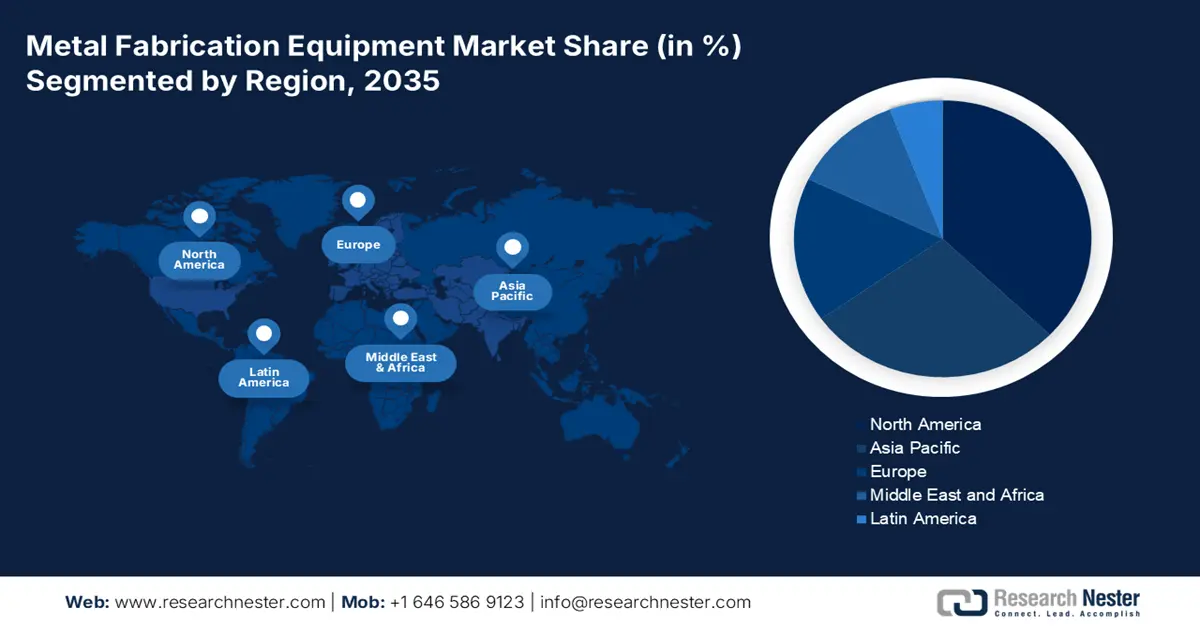

- 到 2035 年,北美金属制造设备市场将占据约 35% 的份额,这得益于先进伤口护理解决方案的采用和慢性伤口的流行。

- 2026-2035 年期间,亚太市场将实现最高的复合年增长率,这得益于制造业以及汽车和电子等新兴行业的大力发展。

细分市场洞察:

- 预计到 2035 年,金属加工设备市场中的汽车(最终用户)细分市场将占据最大份额,这得益于现代制造技术和定制化汽车需求的增长。

- 金属加工设备市场中的焊接细分市场有望在 2026 年至 2035 年间实现显著增长,这得益于其在金属加工中的重要作用以及激光焊机等技术的进步。

主要增长趋势:

- 金属产品制造领域的创新

- 快速的城市发展和投资

主要挑战:

- 供应链中断和可持续性问题

主要参与者:Amada、Atlas Copco、BTD Manufacturing、Colfax、Defiance Metal Products、DMG Mori、Hindustan Machine Tools、Interplex Holdings Pvt. Ltd.、Kapco、Komaspect、ADDiTEC、xTool。

全球 金属加工设备 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 752.8亿美元

- 2026年市场规模: 779.2亿美元

- 预计市场规模:到 2035 年将达到 1103.7 亿美元

- 增长预测:复合年增长率3.9%(2026-2035)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 35%)

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、德国、日本、意大利

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 8 September, 2025

金属加工设备市场的增长动力和挑战:

增长动力

- 金属产品制造领域的创新:随着工业自动化的发展,3D打印、增材制造、人工智能和物联网等技术的应用日益广泛,这得益于工作流程的改进和生产力的提升。这些技术进步正在通过提高产品线的效率、精度和可扩展性,彻底改变金属制造设备市场。例如,Monotech于2023年推出了新一代复合材料3D打印机FX10,该打印机结合了金属熔丝制造(金属FFF)和连续纤维增强(CFR)+FFF技术,可以打印金属和复合材料部件。这些设备生产的部件强度更高、柔韧性更强。

- 快速的城市发展和投资:据联合国预测,到2050年,全球约68.0%的人口将居住在城市地区。此外,由于人口增长,城市人口数量可能增加25亿。特别是中国和印度等新兴经济体,正致力于为这些居民建设合适的居住环境,从而刺激了市场需求。各国政府为建设这些基础设施而投入的资金也促进了这一进程。例如,2024年12月,住房和城市事务与电力部透露,2024年印度的城市投资比2014年增长了16倍。

挑战

- 供应链中断和可持续性担忧:生产金属成品所需的铜、铝和铁等原材料储备正在减少,而其价格却在上涨。因此,消费者倾向于使用塑料、复合材料和其他替代品来替代金属。这可能会阻碍持续生产,从而影响市场的业务流通。此外,小型制造商往往难以负担环保型仪器和配件。因此,在价格敏感地区,该领域的广泛应用变得更加困难。

金属加工设备市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

3.9% |

|

基准年市场规模(2025年) |

752.8亿美元 |

|

预测年度市场规模(2035年) |

1103.7亿美元 |

|

区域范围 |

|

金属加工设备市场细分:

最终用户细分分析

预计汽车行业将在评估期内占据金属加工设备市场的最大份额。随着现代技术和合金在汽车制造过程中的应用日益广泛,该行业正在为整个行业创造最大收益。此外,在不同汽车零部件生产线上应用物联网和人工智能所带来的经济效益预计将进一步提升该行业在这一领域的重要性。据德国电气电子制造商协会估计,数字化有望在2026年之前使德国汽车行业的经济产出从2021年增加596亿美元。此外,日益增长的定制化汽车设计需求也为该行业的发展提供了动力。

设备类型细分分析

根据设备类型,预计到2035年底,焊接领域将在金属加工设备市场中实现显著增长。作为矿物体设计过程中最重要且最必要的环节,焊接加工需要机械的大力支持。全球焊接机械贸易额在2023年达到11亿美元,较2022年增长8.9%(OEC),进一步证明了该领域的重要性。此外,技术进步的融合正在巩固其未来的领导地位。例如,2024年6月,米勒电气推出了其尖端手持式激光焊机OptX 2kW,以弥补工人短缺,并提高美国和加拿大的生产力。

我们对全球市场的深入分析包括以下几个部分:

最终用户 |

|

设备类型 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

金属加工设备市场区域分析:

北美市场洞察

预计北美金属制造设备市场将在预期时间段内呈现显著增长。各种工业生产线(例如增材制造)技术的不断进步和创新,正在增强该地区对此类产品的吸引力。国际机器人联合会(IFR)透露,2023年美国工厂机器人安装量达55,389台。该联合会还指出,同年美国金属和机械行业的机器人安装量增长了8.0%。此外,该地区对金属产品的需求以及焊工的短缺,促使制造企业采用高效机器来维持生产力。

根据OEC的数据,2023年,美国位居全球焊接机械出口国和进口国之列,出口额分别为7800万美元和1.44亿美元。同年,美国还位居全球第二大金属加工机械进口国之列,进口额达3.29亿美元。另一方面,2023年美国焊工、切割工、焊锡工和钎焊工的职位空缺数量为45.45万个(数据来源:美国劳工统计局),这表明金属制造行业存在劳动力短缺。因此,通过利用技术解决这一问题,该市场正成为全球先驱者利润丰厚的市场。

亚太市场市场洞察

预计亚太地区金属加工设备市场在预测期内将实现最高的复合年增长率。由于汽车和电子等新兴行业高度重视制造业,该地区正凭借庞大的消费群体和本土设备创新者巩固其市场地位。为了抓住这一机遇,ADDiTEC 于 2024 年 6 月与 Bharat Fritz Werner 合作,打造了一个混合增材制造平台。双方结合各自在液态金属喷射 (LMJ) 和高功率激光定向能量沉积 (DED) 技术方面的优势,彻底革新了数控加工技术,为 ADDiTEC 在印度市场奠定了坚实的基础。

中国凭借其在大规模生产领域的全球领先地位以及工厂自动化的普及度,正在不断扩大市场规模。据此,国际机器人联合会 (IFR) 认定,中国是2023年全球最大的工业机器人市场,占全球安装量的51.0%(276,288台)。同时,OEC 认定中国是焊接机械和金属加工机械的第一和第二大出口国,同年出口额分别为3.29亿美元和4.09亿美元。此外,为证明其市场竞争力,Bodor于2024年9月升级了其M系列旗舰光纤激光金属管切割机,增加了双工艺并行处理功能。

金属加工设备市场参与者:

- 阿玛达

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 阿特拉斯·科普柯

- BTD制造

- 科尔法克斯

- 迪法恩斯金属制品公司

- 德马吉森精机

- 印度斯坦机床

- Interplex Holdings Pvt. Ltd.

- 卡普科

- 科玛斯派克

- ADDiTEC

- xTool

目前,金属制造设备市场的主要参与者正紧跟持续创新的潮流。他们致力于创造更先进的技术和工具,从而不断拓展产品线。例如,2024年11月,Caracol公司将革命性的金属零件制造技术Vipra AM引入大型生产设施。这款机器人大型金属DeD平台在法兰克福Formnext展会上展出,承诺提供兼具性能、生产力、效率和可持续性的一体化解决方案。同样,在同一时期,雷尼绍推出了其金属增材制造设备RenAM 500系列的最新产品RenAM 500D,该系列产品兼具灵活性、生产力和成本效益。这些主要参与者包括:

最新发展

- 2025年4月, xTool推出了一款集成激光焊接和光纤数控切割机的MetalFab,旨在提升金属加工的用户体验。这款DIY创新产品是一款多功能六合一的强大机器,可用于手持激光焊接、精密数控金属切割、除锈等。

- 2025 年 2 月, ADDiTEC在 MILAM 2025 上推出了其在按需制造和金属修复方面的最新创新产品 AMDROiD X。这种激光导向能量沉积 (LDED) 交钥匙解决方案专为国防、建筑、能源和应急响应等行业而设计。

- Report ID: 1555

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

金属加工设备 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。