凝胶聚合物电解质市场展望:

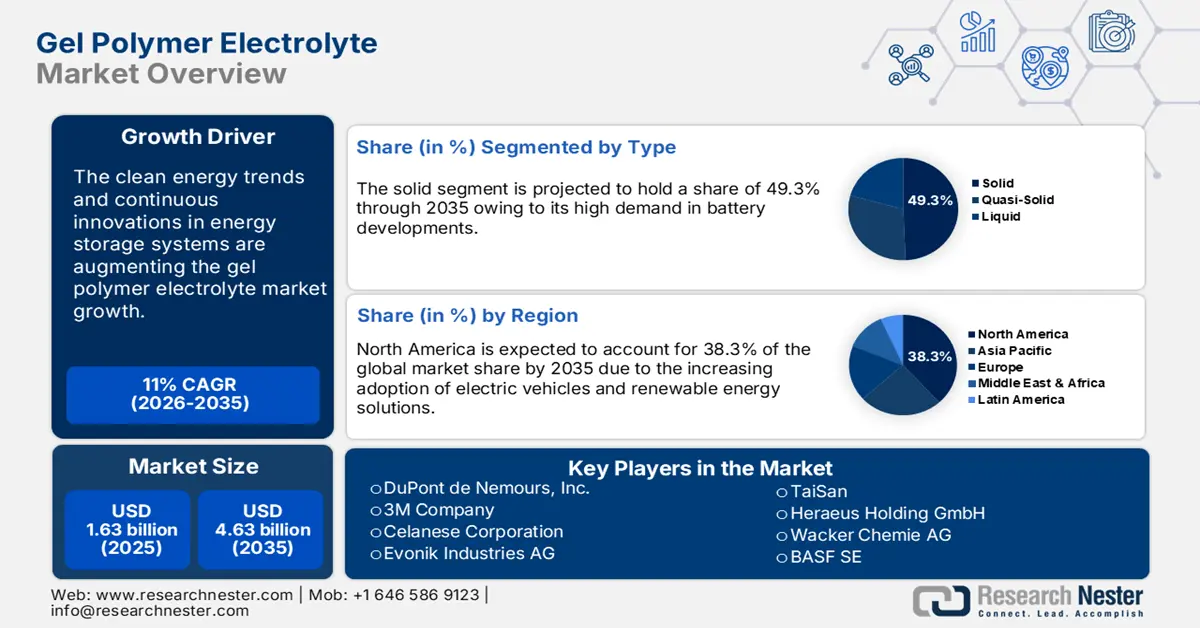

2025年,凝胶聚合物电解质市场规模为16.3亿美元,预计到2035年将达到46.3亿美元,在预测期内(即2026-2035年)的复合年增长率约为11%。2026年,凝胶聚合物电解质的行业规模估计为17.9亿美元。

凝胶聚合物电解质 (GPE) 具有提升固体充电电池性能的潜力,这推动了其在电动汽车领域的普及。持续的创新正在推动无枝晶聚合物凝胶电解质、3D 打印 GPE 和混合固态电池的发展。由于政府出台的支持性政策,电动汽车在全球范围内的普及率不断提高,预计将扩大凝胶聚合物电解质在电池生产中的应用。

2023年全球电动汽车库存 | |

中国纯电动汽车 | 1610万 |

中国插电式混合动力 | 580万 |

欧洲纯电动汽车 | 670万 |

欧洲 PHEV | 450万 |

美国纯电动汽车 | 350万 |

美国插电式混合动力汽车 | 130万 |

世界其他地区的纯电动汽车 | 190万 |

世界其他地区的 PHEV | 70万 |

来源:IEA

BEV = 纯电动汽车;PHEV = 插电式混合动力汽车。仅包括乘用车。

例如,国际能源署 (IEA) 预计,2023 年电动汽车保有量将达到约 1400 万辆。中国占据主导地位,市场份额达 95.0%,其次是欧洲和美国。目前,电动汽车上路保有量已超过 4000 万辆,这反映了电池的广泛应用。此外,2024 年第一季度电动汽车销量同比增长 24.0%。2024 年中国电动汽车商业化程度将比 2023 年高出一半。SUV 车型在全球纯电动汽车中占据主导地位,对 2023 年电池的销量产生了显著影响。

关键 凝胶聚合物电解质 市场洞察摘要:

区域亮点:

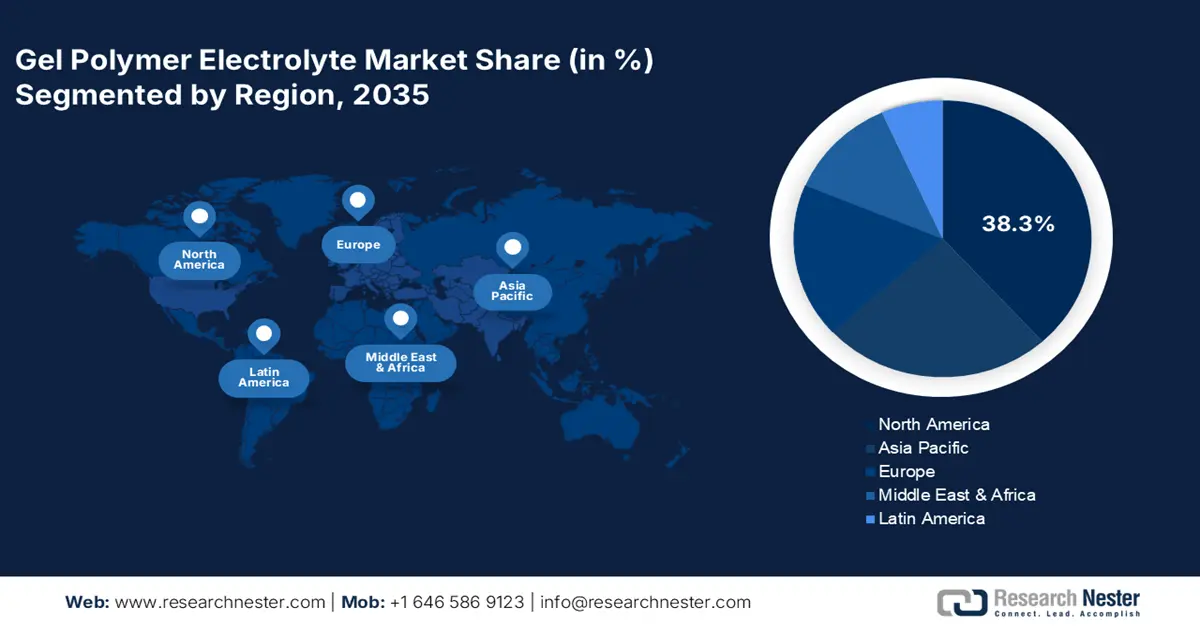

- 北美以38.3%的市场份额领先凝胶聚合物电解质市场,这得益于可再生能源的普及、严格的排放法规以及电动汽车普及率的提高,确保了其在2026年至2035年间的主导地位。

- 受政府推广可再生能源的政策、不断增长的电动汽车市场以及对电动汽车充电基础设施的投资推动,亚太地区的凝胶聚合物电解质市场将在2026年至2035年间实现强劲增长。

细分市场洞察:

- 预计到 2035 年,电池领域将占据主导地位,这得益于可再生能源系统和电动汽车的发展趋势。

- 预计到 2035 年,固体材料领域将占据 49.30% 的市场份额,这得益于物联网设备和柔性电子产品的日益普及。

关键增长趋势:

- 消费电子产品使用率高

- 清洁能源趋势

主要挑战:

- 生产工艺复杂

- 凝胶聚合物电解质的局限性

- 主要参与者:杜邦公司、3M 公司、塞拉尼斯公司、赢创工业股份公司和 TaiSan。

全球 凝胶聚合物电解质 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:16.3 亿美元

- 2026 年市场规模:17.9 亿美元

- 预计市场规模:2035 年将达到 46.3 亿美元

- 增长预测:11% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 38.3%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、中国、日本、德国、韩国

- 新兴国家:中国、日本、韩国、台湾、印度

Last updated on : 28 August, 2025

凝胶聚合物电解质市场的增长动力和挑战:

增长动力

消费电子产品的广泛应用:消费电子产品对微型、轻量化和高容量电池的需求日益增长,推动了凝胶聚合物电解质的销售。先进灵活的电池设计在智能手机和可穿戴设备等电子产品中越来越受欢迎。

清洁能源趋势:可再生能源系统的日益普及和普及预计将为凝胶聚合物电解质制造商带来丰厚的利润。对可靠的储能解决方案的需求日益增长,以应对能源的间歇性,这推动了凝胶聚合物电解质在电池生产中的应用。凝胶聚合物电解质 (GPE) 具有长寿命和高能量密度,这对于可再生能源应用至关重要。此外,美国清洁能源协会 (American Clean Power Association) 指出,到 2023 年,美国的电池储能容量将从 47 兆瓦增加到 17380 兆瓦。净零排放 (NZE) 目标也促进了凝胶聚合物电解质市场的增长。考虑到这一目标,电池储能系统的使用正在大幅增加。

2030年NZE全球各情景下储能装机容量 | |

公用事业规模电池 | 1001吉瓦 |

电表后电池 | 203吉瓦 |

抽水蓄能 | 293 吉瓦 |

其他存储 | 6吉瓦 |

来源:IEA

挑战

生产工艺复杂:凝胶聚合物电解质的生产过程从聚合到最终产品的均匀性非常复杂。这种复杂性往往会减慢生产周期,从而阻碍整体销售的增长。在这种情况下,许多替代技术供应商获得了高盈利机会,这在一定程度上阻碍了凝胶聚合物电解质市场的增长。

凝胶聚合物电解质的局限性:凝胶聚合物电解质机械强度差,容易导致电解液泄漏,阻碍锂离子电池的生产。这一缺陷会导致产品召回,损害企业的声誉和收益份额。在某些特定应用中,凝胶聚合物电解质的离子电导率较低,也降低了其需求。

凝胶聚合物电解质市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

11% |

|

基准年市场规模(2025年) |

16.3亿美元 |

|

预测年度市场规模(2035 年) |

46.3亿美元 |

|

区域范围 |

|

凝胶聚合物电解质市场细分:

类型(固体、准固体、液体)

在凝胶聚合物电解质市场,预计到2035年,固体凝胶聚合物电解质将占据超过49.3%的收入份额。固态凝胶聚合物电解质的巨大潜力是其销售增长的主要推动力。这种凝胶聚合物电解质用于氮化镓晶圆的加工,而氮化镓晶圆又可用于提升锌离子电池的性能。柔性电子产品和物联网 (IoT) 设备的日益普及,将进一步增加对固体凝胶聚合物电解质的需求。制造商也在投资技术创新,以开发下一代凝胶聚合物电解质。

应用(电池、超级电容器、燃料电池、传感器)

预计到 2035 年,电池领域将占据凝胶聚合物电解质市场的主导地位。可再生能源系统和电动汽车趋势正在推动凝胶聚合物电解质的销售。对先进电子产品的日益增长的需求,增加了凝胶聚合物电解质在长寿命电池生产过程中的使用。经济复杂性观察站 (OEC) 的报告显示,2022 年全球电池贸易额为 92.6 亿美元,排名第401 位,是交易量最大的产品。同一消息来源还指出,2022 年全球电池贸易总额为 1,300 亿美元,排名第24 位,是交易量最大的产品。2022 年,中国出口了价值约 687 亿美元的电池,而美国进口了 232 亿美元的电池。2022 年全球电池出口年复合增长率为 35.5%。

我们对全球凝胶聚合物电解质市场的深入分析包括以下几个部分:

类型 |

|

应用 |

|

聚合物基质 |

|

离子导体 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

凝胶聚合物电解质市场区域分析:

北美市场预测

预计到2035年,北美凝胶聚合物电解质市场将占据超过38.3%的收入份额。可再生能源系统的广泛采用、严格的排放法规以及电池设计和性能的创新,正在推动北美凝胶聚合物电解质的销售。美国和加拿大电动汽车的蓬勃发展,也推动了电池生产对凝胶聚合物电解质的需求。

在美国,严格的碳排放法规和可持续汽车应用的支持政策正在增加凝胶聚合物电解质的销量。例如,根据汽车创新联盟的分析,2024 年第二季度美国售出了近 386,000 辆电动汽车,其中混合动力电动汽车占 2.15%。2024 财年第二季度,包括轿车、多用途车、厢式货车和皮卡在内的电池电动汽车在电动汽车总销量中占据主导地位。加利福尼亚州在 2024 年第二季度的新轻型汽车注册量中位居全国首位,约占 27.0%。因此,该国电动汽车注册量的上升为凝胶聚合物电解质制造商创造了双赢的局面。

加拿大是世界上最大的可再生能源生产国,对电池等存储解决方案的需求很高。加拿大能源信息中心估计,到2022年,该国70.0%的电力消耗来自可再生能源。该中心还显示,到2023年,电动汽车注册量将占汽车总注册量的10.8%。因此,可再生能源系统的趋势预计将在未来几年使凝胶聚合物电解质制造商的利润翻一番。

亚太市场统计

2026年至2035年间,亚太地区凝胶聚合物电解质市场有望实现强劲的复合年增长率。政府出台的各项支持性政策,例如可再生能源系统应用的补贴、税收优惠或补贴,电动汽车的日益普及、电动汽车充电基础设施的投资以及快速的工业化进程,共同推动了亚太地区凝胶聚合物电解质市场的增长。中国和印度是高收入市场,而日本和韩国则更注重创新。

根据卡内基国际和平基金会的报告,中国将主导下一代电池技术的生产。消费电子产品、军事装备、电网存储解决方案和清洁能源汽车的大量生产正在提升中国在全球格局中的地位。这些技术生产的蓬勃发展直接刺激了对凝胶聚合物电解质的需求。

由于电动汽车和可再生能源解决方案的日益普及,预计未来几年印度对凝胶聚合物电解质的需求将保持健康。清洁能源趋势的主要原因是人们环保意识的不断增强以及政府的支持政策。印度品牌资产基金会 (IBEF) 的报告显示,到 2029 年,该国的电动汽车市场规模将达到 183.1 亿美元。同一消息来源还指出,电动汽车电池市场规模有望从 2023 年的 167.7 亿美元扩大到 2028 年的 277 亿美元。价值 6018 万美元的电动汽车促进计划致力于加强绿色出行,电动汽车生产预计将为该国的凝胶聚合物电解质制造商打开盈利之门。

凝胶聚合物电解质市场主要参与者:

- 杜邦公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 3M公司

- 塞拉尼斯公司

- 赢创工业股份公司

- 泰山

- 贺利氏控股有限公司

- 瓦克化学股份有限公司

- 巴斯夫

- Entegris公司

- 科莱恩股份公司

预计凝胶聚合物电解质市场在研究期内将高速扩张,并为主要参与者提供丰厚的机遇。市场增长主要体现在清洁能源趋势和消费电子产品需求的不断增长。领先的公司正在采用多种有机和无机市场策略来获取高额利润。新产品发布、技术创新、与高校合作、与其他参与者的合作、并购以及全球扩张是帮助主要参与者扩大市场覆盖范围和收入份额的一些策略。

凝胶聚合物电解质市场的一些主要参与者:

最新发展

- 2024年7月,领先的汽车准固态钠电池生产商TaiSan宣布获得150万美元投资,用于加速其颠覆性纯电动汽车技术的生产。此次投资将助力该公司推进其准固态钠电池技术的生产制造。

- 2024年6月,浦项科技大学(POSTECH)透露,由化学系Soojin Park教授、Seoha Nam教授和Hye Bin Son博士领导的团队在研制凝胶电解质电池方面取得了突破。该电池无论在稳定使用还是商业化使用方面都十分有效。

- Report ID: 6992

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

凝胶聚合物电解质 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。