数据销毁服务市场展望:

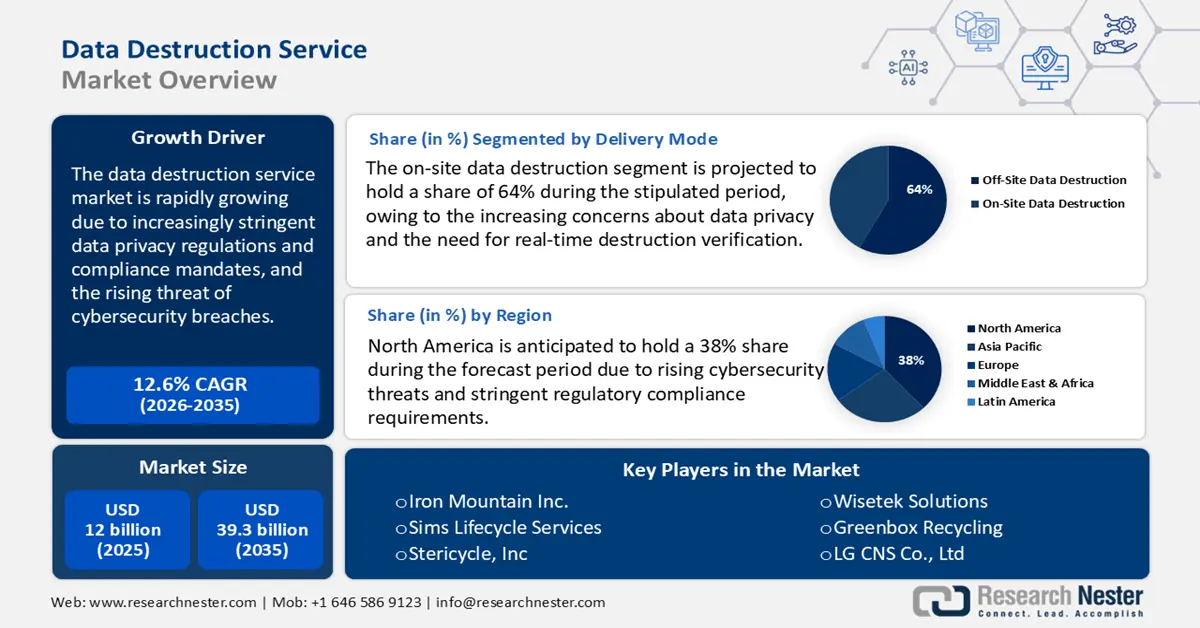

2025年数据销毁服务市场规模为120亿美元,预计到2035年底将达到393亿美元,在预测期(即2026-2035年)内复合年增长率为12.6%。2026年,数据销毁服务行业规模估计为135亿美元。

全球市场的主要驱动力是日益严格的数据隐私法规和合规要求。近年来,监管环境变得显著复杂和严格,尤其是在敏感数据的处理、保留和销毁方面。例如,欧盟的《通用数据保护条例》(GDPR)、美国的《加州消费者隐私法案》(CCPA) 和《健康保险流通与责任法案》(HIPAA),以及印度于2023年推出的《数字个人数据保护法案》(DPDP Act) 等法律法规,都对组织机构在数据存储、处理以及在数据使用完毕后安全销毁方面提出了严格的要求。

GDPR罚款和处罚 | |

违规类别 | 罚款金额 |

较轻的违规行为(GDPR 第 83 条第 4 款) | 最高可达 1000 万欧元或全球年营业额的 2%(以较高者为准) |

严重违规行为(GDPR 第 83 条第 5 款) | 最高可达 2000 万欧元或全球年营业额的 4%(以较高者为准) |

来源:GDPR

这些监管框架促使各组织机构采取安全的数据销毁方法,以避免法律处罚和声誉损害。这些法规通常规定,数据在不再需要时必须被永久销毁,这就需要经过认证的数据销毁服务提供商来验证和审核销毁流程。最近的一个监管执法案例发生在2023年5月,当时爱尔兰数据保护委员会(DPC)因Meta Platforms Inc.违反GDPR相关规定,非法将欧洲用户数据跨境传输至美国,对其处以13亿美元的罚款。

数据销毁服务市场——增长驱动因素和挑战

增长驱动因素

- 信息通信技术硬件和电子垃圾数量的快速增长:服务器、存储设备和移动设备的激增导致大量废旧硬件的产生,这些硬件需要以环保的方式进行数据销毁和回收。2024年全球电子垃圾监测报告显示,2023年全球产生的电子垃圾超过6200万吨,但只有22.3%的电子垃圾得到了官方记录的妥善回收。这推动了信息通信技术行业对安全销毁解决方案的需求。

- 政府举措和公共部门数字化转型:世界各国政府都在投资数字基础设施、5G网络、国家宽带计划和云转型,尤其是在医疗保健、国防和公共管理领域。信息通信技术系统的扩展导致数据量庞大,并增加了升级过程中对安全设备处置流程的需求,从而推动了数据销毁服务的普及。例如,2023年,美国联邦通信委员会(FCC)批准了424.5亿美元的宽带公平、接入和部署计划(BEPA)资金,用于基础设施建设,其中包括安全处理和退役旧系统。

- 技术创新:由于技术的不断进步,全球数据销毁服务市场预计将持续增长。区块链、人工智能 (AI) 和机器学习 (ML) 的融合将使这些服务更加先进。2025 年 8 月,CrowdStrike 在其 AI 安全服务系列中推出了两项全新的专家主导服务,分别是 AI 系统安全评估和 AI 安全运营准备。这些服务旨在帮助企业保护其 AI 系统,并在安全运营中安全地使用 AI。这表明,主要参与者正致力于开发先进的数据销毁解决方案。

挑战

- 缺乏全球标准化的合规框架:市场面临的最大挑战之一是缺乏全球标准化的合规法规。尽管许多地区都实施了严格的数据隐私法,例如欧洲的GDPR、美国的HIPAA以及印度的《数字个人数据保护法》,但目前尚无统一的全球框架。这导致法规分散,使跨国公司的运营更加复杂。这种缺乏协调性的情况会增加法律风险、合规成本和运营效率低下,尤其对于管理跨境数据的服务提供商而言更是如此。

- 高昂的服务成本:高昂的成本是数据销毁服务行业的主要制约因素之一。这对中小企业来说是一项重大挑战。经认证的数据销毁需要先进的技术和训练有素的人员,这增加了成本。因此,这一因素极大地限制了数据销毁服务在价格敏感型市场的销售。

数据销毁服务市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

12.6% |

|

基准年市场规模(2025 年) |

120亿美元 |

|

预测年份市场规模(2035 年) |

393亿美元 |

|

区域范围 |

|

数据销毁服务市场细分:

类型细分分析

由于其成本效益和可持续性优势,数字(逻辑)销毁领域预计将在预测期内占据 40% 的市场份额,因为它允许硬件重复利用并减少电子垃圾。数据擦除技术可帮助软件永久删除存储设备中的数据,而无需物理破坏硬件。全球范围内云计算和虚拟化的日益普及推动了对安全、远程数据擦除解决方案的需求。严格的数据隐私法规要求进行经过验证的、不可逆的删除,从而促进了经认证的擦除软件的使用。企业重视数据擦除技术,因为它速度快,并且能够同时安全地擦除多个设备上的数据。

配送方式细分分析

由于人们对数据隐私的日益关注以及对实时销毁验证的需求,预计到2035年,现场数据销毁市场将占据64%的份额。现场数据销毁是指使用移动碎纸机、消磁器或其他技术在客户现场安全地销毁数据。许多组织选择现场服务,以降低数据传输风险并确保符合严格的强制性规定。日益严峻的网络安全威胁和日益严格的数据保护法律促使人们对即时、透明的销毁流程的需求不断增长。此外,医疗保健和金融等行业也倾向于采用现场解决方案,以在硬件报废过程中保护关键信息。

行业垂直细分分析

由于银行、金融服务和保险(BFSI)行业处理的数据具有高度敏感性和庞大的数据量,预计该行业将在整个研究期间占据最大的市场份额。这些机构每天都会产生海量的个人信息和交易信息,而保护这些信息至关重要。严格的数据保护法规和日益增长的网络威胁是推动数据销毁服务需求增长的主要因素。IBM 的报告显示,全球数据泄露的平均成本已从去年的 445 万美元上升至 488 万美元,创下疫情以来的最大增幅。对于金融公司而言,成本更高,平均为 608 万美元,比全球平均水平高出 22%。这表明,对数据泄露的担忧正在影响着数据销毁服务的需求。

我们对市场的深入分析涵盖以下几个方面:

部分 | 子段 |

类型 |

|

媒体类型 |

|

行业垂直领域 |

|

部署模式 |

|

配送方式 |

|

组织规模 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

数据销毁服务市场——区域分析

北美市场洞察

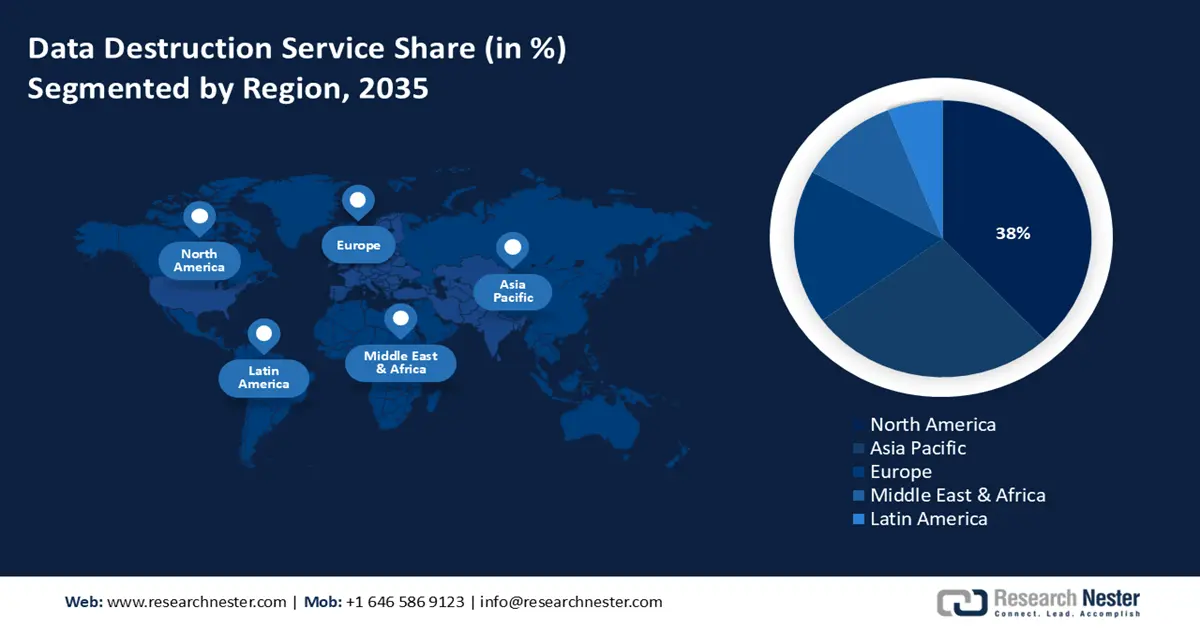

由于 HIPAA 和 CCPA 等严格的数据隐私法规,预计北美数据销毁服务市场在预测期内将占据 38% 的份额。企业数据生成量的不断增长和网络攻击的频繁发生,正促使企业采用安全可靠的报废数据销毁方法。该地区完善的 IT 基础设施和快速的数字化转型,也进一步推动了对这类服务的需求,因为企业担心网络安全问题,例如商业间谍活动和身份盗窃。此外,大量老旧电子产品的淘汰也推动了对新型、可持续数据销毁方法的需求。

由于监管框架的不断变化,美国市场正在迅速扩张。联邦项目,例如联邦通信委员会(FCC)的宽带扩建和数字公平计划,正在加速数据基础设施的增长,从而导致对安全数据销毁的需求不断增加。为了使互联网更安全、更强大,2025年预算为各政府部门和机构提供了约130亿美元的网络安全资金。这些举措直接推动了数据销毁系统的应用。金融、医疗保健和国防等行业的企业正在加大对经认证的销毁方法的投资,以符合NIST 800-88等联邦标准。远程办公的增加和技术的更新换代也提高了对现场和非现场数据销毁的需求。此外,人们对数据泄露带来的声誉风险的日益重视,正促使企业寻求专业服务。可持续发展目标也鼓励采用环保的数据擦除和回收解决方案。

受《个人信息保护和电子文件法》(PIPEDA) 的影响,加拿大数据销毁服务市场预计将保持稳健增长。新的省级数据隐私框架也推动了先进数据销毁服务的普及。随着保护客户数据的重要性日益凸显,各组织机构正大力投资于经认证且可审计的销毁服务。此外,环境法规以及加拿大减少电子垃圾的承诺也将进一步重塑市场增长格局。

亚太市场洞察

由于数字化程度不断提高、IT硬件周转率高以及亚太地区数据隐私保护法规日益严格,预计亚太市场将在2026年至2035年间实现9%的最快增长。印度、澳大利亚和韩国等国家正在加强监管框架,强制要求安全处置过时的数字资产。电子垃圾的激增以及对环境可持续发展举措的日益重视,促使企业选择经认证的销毁服务。政府支持的数字经济计划也推高了市场需求。此外,云计算的普及也产生了更多需要安全擦除的报废数据。

由于政府加大对数据安全的投入以及数字基础设施的现代化建设,预计中国市场在预测期内将实现快速增长。随着网络安全规范的日益严格和数字业务的快速发展,大多数企业都已采用数据清除解决方案。此外,国家药品监督管理局对安全处置医疗数据的重视也持续推动着市场需求。预计到研究期结束时,在中国投资将带来丰厚的回报。

印度市场预计将受到政府大力推动数字化转型和日益严格的IT合规法规的驱动。可持续发展趋势和电子垃圾的激增也促进了市场增长。电信和数据中心行业的扩张也为数据销毁服务提供商带来了丰厚的利润。鉴于这些行业的增长,国内外服务提供商的数量都在快速增加。Attero India是印度领先的市场参与者之一。

欧洲市场洞察

欧洲数据销毁服务市场预计将受到包括《通用数据保护条例》(GDPR)在内的严格数据隐私法规的推动。数字化转型和云迁移的加速发展进一步提升了对数据销毁服务的需求。物理粉碎、消磁和经认证的数据擦除等服务在该地区已被银行、金融服务和保险(BFSI)以及政府部门广泛采用。可持续发展趋势也将进一步推动电子垃圾处理解决方案的普及。

德国凭借其严格的数据保护法律(包括《联邦数据保护法》(BDSG) 和《通用数据保护条例》(GDPR)),在数据销毁服务销售领域处于领先地位。强大的工业基础以及众多跨国公司在汽车、金融和制造业领域的存在,也推动了对数据销毁服务的需求。德国联邦统计局 (Destatis) 报告称,经价格、季节和节假日调整后,2025 年 7 月的工业生产比上月增长了 1.3%。此外,电子垃圾的日益增多也将加速数据销毁服务的普及。

英国数据销毁服务市场预计将受到GDPR和2018年英国数据保护法案共同推动。严格的数据处理法规预计将促进数据销毁服务的销售。数据中心和银行、金融服务及保险(BFSI)行业的扩张,以及强劲的数字化进程,有望在未来几年内使主要市场参与者的收入翻番。此外,战略性的公私合作也有望推动整体市场增长。

数据销毁服务市场主要参与者:

- 铁山公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- Sims 生命周期服务

- Stericycle公司

- 威立雅环境南非公司

- 斯特纳金属集团

- Wisetek Solutions

- 绿箱回收

- TES-Amm(TES可持续解决方案)

- LG CNS有限公司

- 脑集成技术有限公司

- InfoFort(Aramex)

- SNS Network (M) Sdn Bhd

- 富士通有限公司

- 日立系统有限公司

- NEC公司

全球数据销毁服务市场呈现出行业巨头实力雄厚和新兴公司不断涌现的双重特征。领先企业正采用多种有机和无机营销策略,包括技术创新、并购、合作与联盟以及数字化转型。它们也在积极拓展新兴市场业务,以期从尚未开发的市场机遇中获取丰厚利润。预计未来几年,有机销售额将使主要参与者的收入翻一番。下表列出了市场主要参与者及其各自的市场份额。

最新发展

- 2025年8月,i-SIGMA成员公司Infoshred收购了位于康涅狄格州布鲁克菲尔德的Secure Eco Shred公司,该公司主要从事文件粉碎和硬盘销毁业务。此次收购将有助于Infoshred拓展其在康涅狄格州和纽约州的服务。

- 2024年2月, IBM发布了基础设施数据擦除服务。该服务能够以环保的方式安全可靠地擦除客户数据中心旧设备中的数据。

- Report ID: 3237

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略