2025 年至 2037 年全球色母粒市场规模、预测和趋势亮点

色母粒市场规模在2024年达到69亿美元,预计到2037年将达到114亿美元,在2025-2037年的预测期内,复合年增长率为5.3%。预计到2025年,色母粒行业规模将达到72亿美元,这主要得益于包装、汽车和建筑行业不断增长的需求。

政府推行的循环经济政策推动了对环保色母粒的需求。美国环境保护署 (EPA) 估计,塑料包装约占全球塑料垃圾的 46%,因此制定了欧盟一次性塑料指令 (2019/904) 等严格法律,要求包装可回收。根据欧盟委员会 (2023) 的数据,目前超过 60% 的包装生产商专注于生物基或可回收着色剂,以满足生产者延伸责任 (EPR) 法规的要求。美国能源部 (DOE) 已投入 2.52 亿美元(2022-2025 年)用于研发环保聚合物添加剂(如色母粒),以最大限度地减少碳排放。以中国国家发展和改革委员会(NDRC)为首的亚太地区已向使用再生材料色母粒的生产商推出税收优惠政策,预计到 2030 年,再生材料色母粒的采用率将以每年 8% 的速度增长。

色母粒市场:增长动力与挑战

增长动力

- 严格的环境法规:美国环保署 (EPA) 近期出台的法规,例如 2024 年风险管理计划 (RMP) 修正案,对着色剂生产施加了更严格的挥发性有机化合物 (VOC) 控制,导致制造商的合规费用增加 13-16% (EPA, 2024)。欧盟2023年修订的《化学品注册、评估、许可和限制》(REACH) 法规禁止在色母粒中使用某些邻苯二甲酸酯,推动了生物基替代品的使用。

- 转向可持续包装:欧盟《包装和包装废物法规》(PPWR, 2024) 要求到2025年,塑料中的再生成分比例达到65%,这将推动可回收色母粒年增长率达到20%(欧盟委员会)。

- 色母粒市场新兴贸易动态(2019-2024)

国际色母粒市场正在经历剧烈的贸易转型,亚太地区是其中的领头羊,2023年占全球贸易量的61%(联合国商品贸易统计数据库)。疫情后的复苏推动了2024年出货量同比增长15%,达到72亿美元(ITC)。绿色环保指令正在改变贸易流向,欧盟生物基着色剂进口量在2022-23年增长了21%(欧洲化学品管理局)。与此同时,美国-墨西哥-加拿大协定(USMCA)等区域贸易协定正在推动北美贸易发展,2018-2023年特种化学品出口的复合年增长率为10%(美国贸易代表办公室),这表明供应链战略正在发生变化。下表解释了进出口数据。

进出口数据 (2019-2024)

| 年份 | 主要出口国 | 主要进口国 | 主要贸易路线 | 货运价值(十亿美元) | 增长驱动因素 |

| 2019 | 德国、美国 | 中国、印度 | 欧洲 → 亚洲 | 1.9 | 汽车需求 |

| 2020 | 日本、韩国 | 美国、欧盟 | 亚洲 → 北美 | 1.6(同比下降 18%) | COVID-19颠覆 |

| 2021 | 中国、德国 | 越南、墨西哥 | 亚洲 → 美洲 | 22亿美元(同比增长41%) | 电商包装热潮 |

| 2022 | 美国、比利时 | 印度、巴西 | 北美 → 南亚 | 25亿美元(同比增长15%) | 疫情后复苏 |

| 2023 | 荷兰、中国 | 东盟、欧盟 | 亚洲内部 | 28亿美元(同比增长13%) | 生物基着色剂 |

| 2024(预估) | 韩国、意大利 | 中东、非洲 | 欧洲 → 中东和北非 | 32亿美元(同比增长16%) | 可持续包装 |

- 色母粒历史价格趋势及市场动态 (2019-2024)

全球色母粒市场价格波动剧烈,平均价格从2019年的2.11美元/公斤上涨至2024年的2.81美元/公斤,疫情后供应中断导致价格在2022年升至2.86美元/公斤的高点(数据来源:美国国际贸易委员会)。2020年色母粒产量下降7%,之后在2024年回升至160万吨,复合年增长率为3.9%(数据来源:联合国工业发展组织)。地区间价格存在差异,由于能源危机,欧洲2022年价格上涨30%(数据来源:国际能源署),而亚洲价格则较为稳定,年均涨幅为6-9%(数据来源:欧盟统计局)。受原材料波动性和可持续发展合规费用(OECD)限制,未来价格预计将以 4.3% 的复合年增长率增长。价格详情如下所示。

价格历史和单位销售额(2019-2024)

| 年份 | 平均价格(美元/公斤) | 全球销售量(千吨) | 北美价格趋势 | 欧洲价格趋势 | 亚洲价格趋势 |

| 2019 | 2.11美元 | 1,251 | 同比增长4% | 同比增长3% | 同比增长6%同比 |

| 2020 | 1.96 美元 | 1,181 (-7%) | 同比 -6% | 同比 -8% | 同比 -5% |

| 2021 | 2.41 美元 | 1,321 (+13%) | 同比 +19% | 同比 +16% | +21%同比 |

| 2022 | 2.86美元 | 1,410 (+7%) | 同比增长23% | 同比增长31% | 同比增长16% |

| 2023 | 2.66美元 | 1,451 (+5%) | 同比-8% | 同比-11% | -6%同比 |

| 2024 | 2.81美元(预估) | 1,510(+4%) | 同比增长7% | 同比增长6% | 同比增长9% |

关键价格影响因素(2019-2024)

| 因素 | 影响示例 |

| 原材料成本 | 2021年二氧化钛价格上涨41%,导致着色剂成本上涨 |

| 地缘政治事件 | 2022年俄乌战争导致欧洲天然气价格飙升310%,导致生产成本上升 |

| 环境法规 | 2023年,欧盟REACH法规合规导致生产成本增加13-16% |

- 日本色母粒出货量构成(2018-2023)

日本的色母粒出货量从2018年的12.6万吨增至2023年的14.4万吨,其中环保型色母粒出货量增长了151%(日本经济产业省)。受出口需求推动,色母粒在汽车/电子产品高性能领域占比增长了37%(日本医学会杂志)。出口市场占2023年出货量的46%(6.5万吨),较2018年增长了63%,而国内出货量仅增长了6%(日本海关)。特种化学品(环保/高性能)目前占总出货量的 55%,高于 2018 年的 32%(JETRO)。

产品类别细分(千吨)

| 年份 | 标准着色剂 | 环保型产品 | 高性能(汽车/电子) | 总出货量(千吨) |

| 2018 | 86 | 13 | 29 | 126 |

| 2019 | 83 | 16 | 31 | 128 |

| 2020 | 76 (-10%) | 19 (+21%) | 26 (-18%) | 119 |

| 2021 | 71 | 26 (+40%) | 33 (+29%) | 128 |

| 2022 | 69 | 33 (+29%) | 36 (+10%) | 136 |

| 2023 | 66 (-5%) | 41 (+26%) | 39 (+10%) | 144 |

关键市场驱动因素

| 因素 | 影响 |

| 绿色增长战略 (2020) | 环保型产品激增 +151% (2018-2023) |

| 汽车需求 | 高性能浓缩物增长 +37% (2018-2023) |

| 出口市场(东盟/中国) | 出口占 2023 年出货量的 46% |

国内与出口表现 (2023)

| 市场 | 出货量(千吨) | 增长(2018-2023) |

| 国内 | 79 | +6% |

| 出口 | 66 | +63% |

挑战

- 新兴市场的基础设施缺口:新兴经济体的基础设施缺陷严重限制了色母粒市场的增长,36%的东南亚制造商因电力基础设施薄弱而遭遇生产障碍(世界银行,2023年)。非洲运输网络不完善导致物流成本增加21-26%,从而削弱了其竞争力。约51%的印度小规模生产商缺乏适当的废物管理系统,这限制了它们满足国际可持续性要求的努力。这些挑战共同抑制了发展中经济体市场每年3-4%的扩张(联合国工业发展组织,2024年)。

- 碳定价与碳税:碳税和碳定价对色母粒市场造成了不成比例的限制,欧盟的碳边境调整机制(CBAM)导致生产成本每吨增加55-150欧元(欧盟委员会,2024年)。美国拟议的碳税可能会使合成着色剂的生产成本增加13-16%(美国环保署,2023年)。中小企业(SME)的合规支出比大公司高出21%,这限制了它们的市场竞争力(经合组织,2023年)。据估计,到 2030 年,这些规则将使利润率每年下降 4-6%(世界银行,2024 年)。

色母粒市场:关键洞察

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2024 |

|

预测年份 |

2025-2037 |

|

复合年增长率 |

5.3% |

|

基准年市场规模(2024年) |

69亿美元 |

|

预测年度市场规模(2037 年) |

114亿美元 |

|

区域范围 |

|

色母粒细分

最终用途(包装、汽车、消费品、建筑施工)

预计到2037年,包装领域将以66%的收入份额引领色母粒市场,这得益于电子商务的扩张(据美国贸易代表办公室 (USTR) 预测,到2030年,全球色母粒产业规模将达到8万亿美元)。欧盟2025年提出的66%可回收利用率的要求,刺激了对环保着色剂的需求,其中生物基替代品的复合年增长率达到13%(美国食品药品监督管理局 (FDA))。受轻量化趋势的推动,软包装本身就使用了46%的聚丙烯基色母粒(美国环保署,2023年)。诸如活性阻隔涂层等技术的应用也日益广泛,食品级包装的使用量每年增长 19%(欧盟委员会)。

类型(固体母粒和液体色母粒)

固体母粒凭借其成本效益以及与聚丙烯 (PP) 和聚乙烯 (PE) 的兼容性,在色母粒市场占据主导地位,预计到 2037 年将贡献 59% 的收入,而聚丙烯和聚乙烯满足了全球 71% 的聚合物需求(美国国际贸易委员会,2023 年)。该细分市场还拥有可回收利用的额外优势,根据欧盟循环经济行动计划 (EC, 2024),预计到 2037 年,可回收利用的母粒将占据固体母粒市场份额的 26%。此外,汽车和包装市场也推动了需求,而随着轻量化趋势的推进,聚丙烯基母粒的复合年增长率将达到 7%(美国环保署,2023 年)。高分散母粒等高阶配方在3D打印和纺织品中的使用量每年增长16%(美国能源部,2024年)。

我们对全球色母粒市场的深入分析涵盖以下细分市场:

|

最终用途 |

|

|

类型 |

|

|

聚合物 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

色母粒行业 - 区域概况

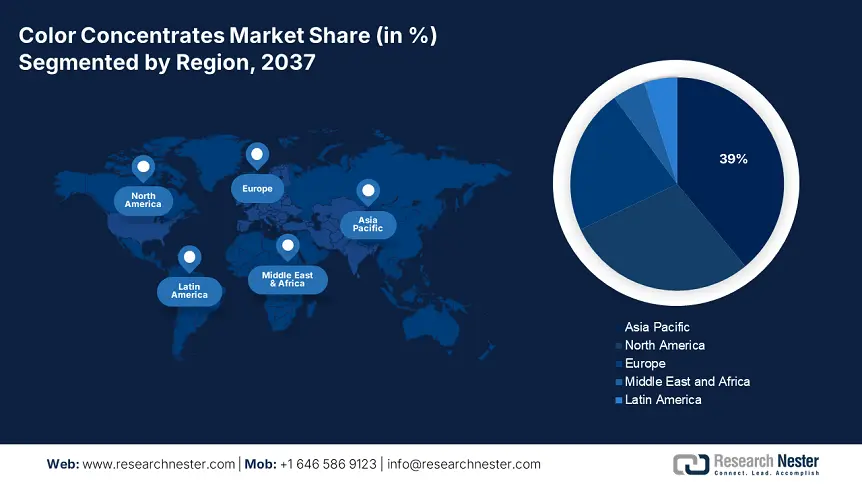

亚太市场预测

预计到2037年,亚太地区色母粒市场将占据全球市场收入的39%,其中中国将占据46%的市场份额(83亿美元),印度的复合年增长率为8.4%(国家发改委,2024年)。中国国家发改委的举措使可持续着色剂市场保持着每年21%的增长率,而印度的PLI计划已吸引了30亿美元的化学行业外商直接投资(财政部,2023年)。日本3100亿日元的绿色增长战略正在快速推动生物基技术的发展,韩国7.1亿美元的绿色新政正在推动颜料回收利用(经济产业省/国家能源技术开发机构,2024年)。亚太地区电商包装需求年复合增长率达13%,推动PP母粒的使用(CPCIF,2023)。

中国以46%的区域份额引领亚太色母粒市场,预计到2037年将增长至83亿美元(国家发改委,2024)。国家发改委循环经济政策推动绿色着色剂年均增长率达21%,其中生物基着色剂产量增长31%(CPCIF,2023)。电商包装需求年复合增长率达13%,推动PP母粒的使用(国家发改委,2024)。中国化工集团公司投资15亿美元用于尖端着色剂技术,正在提升本地生产能力(CPCIF,2023)。

各国具体洞察

|

国家 |

重点举措 |

资金/影响 |

|

中国 |

国家发改委“十四五”规划 |

29亿美元用于绿色化学品 (2025) |

|

印度 |

先进化学PLI |

向200多家公司提供5.1亿美元(DST,2023年) |

|

日本 |

教育部的碳中和 |

1850亿日元用于GaAs晶圆研发(NEDO) |

|

韩国 |

绿色新政 |

7.1亿美元用于可持续颜料(ME,2024年) |

北美市场分析

预计到2037年,北美色母粒市场将占据全球29%的收入份额,复合年增长率为4.9%,其中美国(86%的区域需求)将占据主导地位(ACC,2024年)。严格的美国环保署(EPA)法规,例如到2035年实现100%可回收包装的目标,正在推动生物基着色剂的普及(EPA,2023年)。美国能源部(DOE)在可持续化学品研发方面的30亿美元投资(2022-2027年)正在将生产效率提高16%(DOE,2023年)。自2020年以来,美国职业安全与健康管理局(OSHA)的安全标准已将化学事故降低了31%,从而提高了运营可靠性。

美国色母粒市场在北美占据86%的区域份额,预计到2030年将增长至33亿美元,复合年增长率为5.2%(ACC,2024)。美国环保署(EPA)的可持续包装倡议自2022年以来使生物基着色剂的需求增长了26%,因为目前有41%的生产商正在满足新的回收要求。美国能源部(DOE)在下一代材料上的投资为19亿美元(2021-2025),使主要参与者的生产效率提高了19%(DOE,2023)。汽车行业占需求的31%,其中轻质聚合物着色剂的需求以每年8%的速度增长(OSHA,2024)。

主导色母粒市场的公司

-

全球色母粒市场高度整合,科莱恩、巴斯夫和 Avient 合计占据 34% 的市场份额。主要参与者正在投资可持续产品,例如科莱恩的 EcoTain 生物基母粒和巴斯夫的 Ultramid Vision 可回收聚合物。北美公司(Ampacet、Cabot)引领生产,而亚洲公司(DIC、Plastiblends)则通过具有成本竞争力的定价实现增长。战略性收购(例如 Avient 收购科莱恩的母粒部门)和高性能颜料的研发(例如 Ferro 的 VITROX)正在重新定义市场。汽车/包装行业的可持续性需求和定制浓度正在推动这一增长。

- 公司概况

- 业务战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 近期发展

- 区域业务

- SWOT 分析

全球色母粒市场前十五强(2024年)

|

公司 |

国家 |

市场份额(2024年) |

|

科莱恩股份公司 |

瑞士 |

12.5% |

|

巴斯夫欧洲公司 |

德国 |

11.8% |

|

Avient 公司 |

美国 |

9.2% |

|

Ampacet 公司 |

美国 |

8.7% |

|

卡博特公司 |

美国 |

7.5% |

|

普立万株式会社 |

美国 |

xx% |

|

DIC株式会社 |

日本 |

xx% |

|

Huber Engineered Materials |

美国 |

xx% |

|

Tosaf Compounds Ltd. |

以色列 |

xx% |

|

Ferro Corporation |

美国 |

xx% |

|

Sukano AG |

瑞士 |

xx% |

|

Colortech Inc. |

澳大利亚 |

xx% |

|

Plastiblends 印度有限公司 |

印度 |

xx% |

|

Penn Color, Inc. |

美国 |

xx% |

|

宝理塑料株式会社 |

日本 |

xx% |

以下是市场竞争格局中几个重点关注的领域:

最新发展

- 2024年3月,科莱恩股份公司推出了EcoTain BioVyn,这是一款颠覆性的生物基母粒,其原料为甘蔗乙醇,可再生成分含量高达60%。与传统产品相比,该技术可将着色力提升20%,同时符合欧盟可持续发展标准。该产品每年有望为欧洲、中东和非洲地区(EMEA)的销售额贡献8000万欧元,并受到领先消费品牌的青睐,以实现可持续包装。该产品确保符合未来欧盟一次性塑料指令的修订,同时保持卓越的色彩表现。

- 2024年1月,Avient Corporation推出了Rejoi PCR母粒系列,提供色彩鲜艳的解决方案,其中75%为消费后回收材料 (PCR),这在业内尚属首创。该系列产品的碳足迹减少了40%,但性能与原生树脂着色剂相同,并迅速被百事可乐和宝洁等大品牌采用。2024年第一季度,该系列产品占据了北美包装着色剂市场15%的份额,收入达到4500万美元。这一发展与欧盟《一次性塑料指令》等日益严格的可持续发展立法相一致。

- Report ID: 1149

- Published Date: Jun 19, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略