细胞收集系统市场展望:

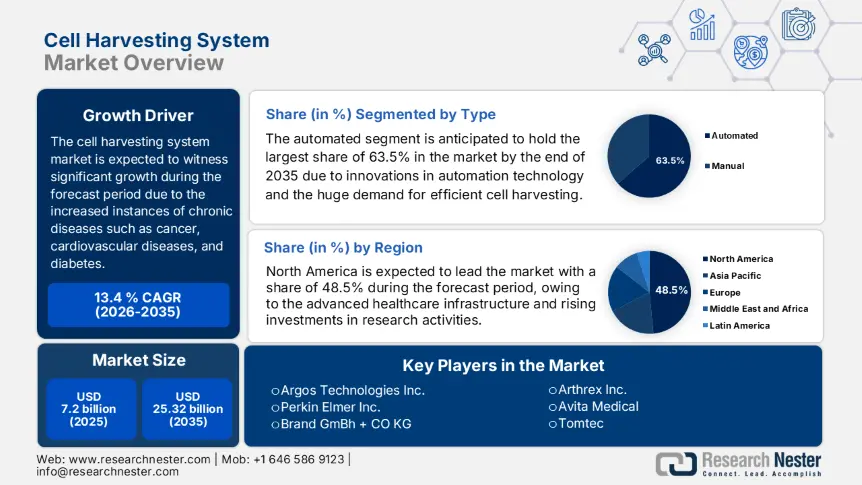

2025年,细胞收集系统市场规模为72亿美元,预计到2035年将超过253.2亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过13.4%。预计到2026年,细胞收集系统的行业规模将达到80.7亿美元。

得益于干细胞治疗领域的持续进步以及生物技术和制药研究投入的不断增加,市场正在经历巨大的增长。癌症、神经退行性疾病和自身免疫性疾病的发病率不断上升,这需要高效的细胞治疗系统。截至2022年8月,英国血癌协会报告称,英国白血病病例已达25万例,预计每16名男性和每22名女性中就有1人被诊断出患有白血病。血癌每年的死亡率高达1.6万例,存活率为70%。因此,患病率的上升使得细胞采集系统成为必要,并加速了市场的增长。

此外,人们对干细胞益处的广泛认知,加上自动化技术的创新,也促进了全球市场(包括发达地区和新兴地区)的扩张。例如,2024年5月,Cytiva Bioscience Holding Ltd. 与 Kite Pharma, Inc.(吉利德旗下公司)合作推出了全新的 Selfia 细胞疗法生产系统,以应对自体 CAR-T 细胞疗法生产中的挑战。此举提高了生产效率和生产过程的一致性,从而在预测期内展现出丰厚的增长机会。

关键 细胞收集系统 市场洞察摘要:

区域亮点:

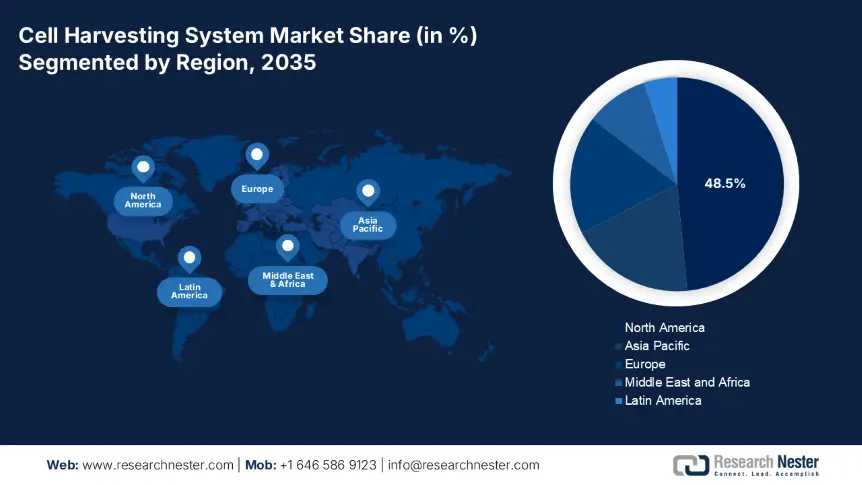

- 受细胞疗法需求旺盛和研究投入的推动,北美占据细胞收集系统市场48.5%的份额,确保到2035年持续增长。

- 预计亚太地区细胞收集系统市场将在2026年至2035年间快速增长,这得益于个性化医疗的兴起和自动化收集技术的普及。

细分市场洞察:

- 预计到 2035 年,自动化细分市场将占据 63.5% 的市场份额,这得益于污染风险的降低以及研究和临床应用中对快速操作的需求不断增长。

主要增长趋势:

- 细胞疗法需求不断增长

- 慢性病患病率

主要挑战:

- 高成本担忧

- 严格的监管审批

- 主要参与者:Argos Technologies Inc.、Perkin Elmer Inc.、Brand GmBh + CO KG、Arthrex Inc.、Avita Medical。

全球 细胞收集系统 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:72 亿美元

- 2026 年市场规模:80.7 亿美元

- 预计市场规模:2035 年将达到 253.2 亿美元

- 增长预测:复合年增长率 13.4% (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 48.5%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、德国、日本、英国、法国

- 新兴国家:中国、印度、巴西、墨西哥、新加坡

Last updated on : 28 August, 2025

细胞收集系统市场的增长动力和挑战:

增长动力

- 细胞疗法需求不断增长:全球向再生医学和干细胞疗法的转变是市场的另一个主要驱动力。对研究活动的高度重视,以及这些疗法的广泛应用,促使全球领先企业携手合作,开发更多此类系统。2025年3月,阿斯利康宣布收购EsoBiotec,并新增一个体内递送平台,以推进肿瘤和免疫相关疾病的细胞疗法领域。这一里程碑标志着市场迈出的重要一步,彰显了对细胞疗法的巨大需求。

- 慢性病的流行:糖尿病等非传染性疾病的迅速蔓延是市场发展的重要驱动力。这些疾病需要先进的细胞提取方法,例如细胞采集系统,作为可靠的解决方案。根据美国疾病控制与预防中心 (CDC) 2024 年 5 月的报告,美国每年约有 3840 万人(占总人口的 11.6%)患有糖尿病。报告进一步指出,18 岁以上的成年人中有 3810 万人患有糖尿病,其中 870 万人并不知道自己患有糖尿病。这刺激了对高效细胞疗法的需求,从而推动了该行业的蓬勃发展。

挑战

- 高成本问题:全球细胞采集系统市场面临的最大挑战之一是成本的不断上涨。这些系统涉及复杂的设计和先进的功能,因此与操作相关的投资也随之增加。此外,自动化和封闭系统技术的开发和维护需要大量投资,这使得它们仅限于发达地区。尽管自动化细胞治疗的需求不断增长,但这阻碍了其更广泛的市场渗透。

- 严格的监管审批:细胞采集系统市场面临的另一项重大挑战是复杂而严格的细胞疗法监管框架。监管机构通常要求更高的评估、临床试验和数据才能获得批准,这使得审批流程更加冗长,阻碍了其规模化发展。此外,缺乏熟练的专业人员也限制了行业充分利用细胞采集系统技术优势的能力。

细胞收集系统市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

13.4% |

|

基准年市场规模(2025年) |

72亿美元 |

|

预测年度市场规模(2035 年) |

253.2亿美元 |

|

区域范围 |

|

细胞收集系统市场细分:

类型(自动、手动)

根据类型,预计自动化细分市场将在预测期内占据细胞采集系统市场的最大份额,达到63.5%。自动化系统占据主导地位的原因是自动化系统污染风险降低,以及研究和临床应用中对快速处理的需求日益增长。例如,2021年3月,Biosero公司和Celltrio公司宣布合作,将Biosero的Green Button Go自动化软件与Celltrio的RoboCell自动化平台集成。此举旨在加快细胞系培养和采集(包括低温储存)到模块化自动化系统中的速度。因此,这证明了该细分市场的扩展范围正在扩大,并促进其增长。

应用(外周血、脐带、骨髓、脂肪组织)

根据应用情况,预计到2035年,外周血领域将在细胞采集系统市场中占据丰厚的份额。该领域最初部署于外周血干细胞采集,其采集的便捷性以及对微创手术的需求体现了其主导地位。根据Ash Publications Organization于2024年11月发布的一份报告,在干细胞动员中添加艾曲波帕显著提高了接受ESHAP化疗动员的东亚淋巴瘤患者的外周血采集成功率。因此,92.3%的患者在第一天就达到了CD34+细胞计数的目标值。因此,这表明该领域在未来的主导地位前景乐观。

我们对全球市场的深入分析包括以下几个部分:

类型 |

|

应用 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

细胞收集系统市场区域分析:

北美市场分析

北美是细胞采集系统市场的关键参与者,预计在预测期内将占据48.5%的显著份额。该地区的主导地位主要归功于其先进的医疗基础设施、不断增加的研究投入以及各种疾病应用中对细胞疗法日益增长的需求。2024年1月,默克公司以近6.8亿美元完成了对Harpoon Therapeutics公司的收购,并利用了HPN328(一种靶向T细胞的3型(DLL3)衔接剂,目前正在评估其用于治疗癌症的疗效)的使用权。因此,此次收购凸显了对细胞疗法的需求,并对市场增长产生了积极影响。

由于早期采用再生医学和细胞疗法,美国在北美市场占据主导地位。此外,公共和私营部门的资助计划,以及致力于创新细胞采集技术的关键市场参与者的存在,都推动了市场的增长。例如,2022年3月,Terumo血液和细胞技术公司(Terumo Blood and Cell Technologies)的下一代血浆采集系统Rika获得了美国食品药品监督管理局(FDA)的批准,该系统旨在减少操作失误,并在35分钟或更短的时间内完成血浆采集。因此,此类创新审批标志着美国已成为细胞采集系统的全球中心。

加拿大市场正在稳步增长,技术不断进步,个性化医疗需求不断增长,其幅员辽阔的国土上肥胖症和生活方式疾病的发病率也不断上升。例如,2024年1月,STEMCELL Technologies 完成对 Propagenix Inc. 的收购,旨在加速再生医学新方法的研发,并激发针对各种疾病的临床科学研究。因此,此类收购与合作增强了加拿大的生态系统,并使加拿大成为全球市场的关键参与者。

亚太市场统计数据

预计亚太地区细胞采集系统市场将在预测期内以最快的速度增长。该市场的主要驱动力在于慢性病发病率的上升以及对个性化医疗的巨大需求。由于该地区早期采用自动化和封闭式细胞采集流程、对干细胞研究的投入以及在免疫治疗领域的广泛应用,该地区拥有庞大的消费群体。此外,对增强型、无污染的细胞采集流程的需求旨在帮助该地区的患者群体适应市场发展。

中国是市场领导者,得益于干细胞疗法研究的蓬勃发展,而干细胞疗法研究正因高度关注尚未满足的医疗需求而蓬勃发展。中国的管理机构和私营机构正积极投资于独家产品的研发,从而拓宽了市场范围。例如,2024年10月,北京赛诺生物科技有限公司推出了WUKONG自动化、封闭式、一体化细胞处理系统,该系统为细胞制备和床边治疗提供了完全自动化的解决方案。作为全球创新中心,中国市场持续快速扩张,塑造着该地区的医疗保健格局。

印度细胞采集系统市场正蓬勃发展,这得益于医疗支出的不断增长以及细胞疗法研究的持续推进。此外,公私合作以及国内企业生产设施的建设也有望推动市场扩张。2025年3月,巴拉特生物技术国际有限公司(Bharat Biotech International Limited)在基因组谷(Genome Valley)设立了印度唯一的垂直整合细胞和基因疗法生产基地——一家独家生产基地,旨在充分利用其在再生疗法和个性化疗法方面的优势。因此,积极的前景预计将推动市场增长,使印度成为全球市场中迅速崛起的参与者。

细胞收集系统市场主要参与者:

- Argos技术公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 珀金埃尔默公司

- 品牌有限公司 + CO KG

- Arthrex公司

- AVITA医疗公司

- 汤姆泰克

- 默克公司

- 干细胞技术

- 赛默飞世尔科技公司

- 泰尔茂株式会社

- 泰利福公司

- 贝尔坦

- Tasso公司

- Propagenix公司

- 赛诺百康生物科技有限公司

- Cytiva 生物科学控股有限公司

- 阿斯利康

- Biosero公司

- Celltrio公司

- 印度生物科技国际有限公司

参与细胞采集系统市场的公司正强调定制化和联盟,以满足多样化的患者需求。许多公司专注于战略合作伙伴关系、业务拓展和培训计划,以加速应用并扩大市场份额。例如,Terumo Blood and Cell Technologies 于 2023 年 5 月启动了一项开发计划,旨在帮助细胞和基因疗法开发商改进其细胞采集流程并加速药物的商业化。因此,此类培训专业人员的策略将鼓励创新技术的采用,从而扩大市场份额。

市场上的一些知名参与者包括:

最新发展

- 2025 年 4 月,赛默飞世尔科技公司在大圣地亚哥地区启用了占地 6,000 平方英尺的先进疗法合作中心,旨在支持细胞疗法的发展和资本化。

- 2024 年 5 月,AVITA Medical, Inc.通知其 RECELL GO 系统已获得美国 FDA 的上市前批准,该系统是一种用于治疗热烧伤和全层皮肤病的下一代自体细胞采集设备。

- Report ID: 7588

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

细胞收集系统 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。